2017-10-31

2017-10-31 3823

3823МСФО 19 «Вознаграждения работникам» определяет подходы к учету затрат компании на оплату труда работников во время и по окончании их трудовой деятельности, а также последовательность раскрытия информации о них в финансовой отчетности компании. В данном стандарте речь идет обо всех формах вознаграждений работникам, включая заработную плату и пенсии.

Сфера применения стандарта — отражение вознаграждений работникам, включая пенсионные планы, в учете компании-работодателя. Формирование отчетности по пенсионным планам, кроме того, регулируется МСФО 26 «Учет и отчетность по программам пенсионного обеспечения» (см. п. 8.4.2 учебника).

В МСФО 19 вознаграждение работникуопределяется как все формы вознаграждений и выплат компании работнику в обмен на его работу (в обмен на услуги работника).

Вознаграждения работникам включают в себя:

1)текущие вознаграждения, осуществляемые:

а)в денежной форме (заработная плата, премии и бонусы, взносы на социальное обеспечение, оплата ежегодного оплачиваемого

отпуска, оплата отпуска по болезни, оплата отпусков по беременности и родам, уходу за ребенком, оплата пользования мобильным

телефоном и транспортными средствами),

б)в неденежной форме (обеспечение жильем, автотранспортом,

медицинским обслуживанием и т.п.);

2)вознаграждения по окончании трудовой деятельности (пен

сии и иные вознаграждения по уходу на пенсию, оплата страхования жизни и медицинского обслуживания после окончания трудовой деятельности);

3)прочие долгосрочные вознаграждения работникам (например,

оплата отпуска работнику, имеющему длительный стаж работы);

4)выходные пособия;

5)выплаты долевыми финансовыми инструментами (опционами).

Под выходными пособиями в стандарте подразумеваются выплаты в связи с увольнением работника, не достигшего пенсионного возраста, включая увольнение по собственному желанию работника при сокращении штата в обмен на выплату пособия.

Выплаты долевыми инструментами предполагают как собственно выплаты акциями компании и аналогичными инструментами, так и обязательства произвести в будущем иные выплаты, привязанные к стоимости акций компании. Учет таких выплат регламентируется МСФО (1FRS) 2 «Выплаты долевыми инструментами», вступившим в силу с I января 2005 г.

Перечисленные виды вознаграждений могут быть распределены по двум укрупненным группам:

1) краткосрочные выплаты — вознаграждения, подлежащие вы

плате в срок не позднее 12 месяцев со дня выполнения сотрудником

работы (включают заработную плату, участие в прибыли, премии

и бонусы, медицинское страхование, атакже оплачиваемое отсутствие на работе, например, по больничным листам, оплачиваемый

очередной отпуск или дополнительный отпуск за выслугу лет);

2) долгосрочные выплаты (выплаты по окончании трудовой деятельности) — выходные пособия, представляющие собой компенсационные выплаты при увольнении или сокращении штата, и вы

платы по окончании трудовой деятельности (например, пенсионное обеспечение).

Классификация вознаграждений работникам представлена на рис.8.7

Рисунок 8.7

Рис. 8. 7. Временна я классификация форм вознаграждений работников

Представленная на рис. 8.7 классификация определяет порядок бухгалтерского учета вознаграждений работникам и отражение этой информации в отчетности компании-работодателя.

Оценка и начисление краткосрочных выплат. Краткосрочные вознаграждения работникам могут быть представлены в виде текущей заработной платы, премий, накапливаемых оплачиваемых отпусков, ненакапливаемых оплачиваемых отпусков, выплат, имеющих характер распределения прибыли. Компании необходимо правильно оценить и своевременно признать каждый вид ожидаемых выплат.

Обязательства по заработной плате. После того как в течение отчетного периода сотрудник компании выполнил свою работу, компания, руководствуясь принципом начисления, должна признать в своем учете сумму текущего вознаграждения, подлежащую выплате за эту работу. Данное обязательство компании может быть уменьшено на уже выплаченные работнику суммы.

Дебетовые остатки ранее выплаченных авансов по заработной плате в отчетности признаются активами компании в сумме, в которой возможен их будущий возврат или зачет. Начисление обязательства корреспондирует с начислением расходов периода (за исключением вознаграждений, относимых на увеличение себестоимости продукции в соответствии с МСФО 2 «Запасы», МСФО 16 «Основные средства», МСФО 38 «Нематериальные активы» и др.).

Обязательства по выплате текущих премий. Порядок бухгалтерского учета текущих премий обычно соответствует порядку учета текущей задолженности перед работником по заработной плате. Начисление обязательства происходит после выхода распоряжения руководства компании о премировании сотрудника. Иначе отражаются обязательства по премиям, имеющим характер юридического или признанного в хозяйственной практике обязательства, например выплата бонусов по результатам финансового года. Если решение о премировании принято до даты составления финансовой отчетности, то премия признается обязательством в балансе на конец отчетного года. При этом должны соблюдаться два условия:

1)выплата таких премий представляет собой регулярную практику компании;

2)алгоритм расчета премии позволяет досрочно оценить ее.

Обязательства по оплате ненакапливаемых и накапливаемых оплачиваемых отпусков. К ненакапливаемым оплачиваемым отпускам относятся отпуска по болезни, отпуска, предоставляемые в связи с исполнением государственных обязанностей, отпуск по уходу за ребенком и т.п. Обязательства по оплате таких отпусков признаются в момент наступления отпуска. Они учитываются как обязательства при оказании работниками услуг, увеличивающих их права на будущий отпуск. Эти права возрастают в течение года ежемесячно, даже если отпуск является некомпенсируемым и обязательство может исчезнуть с увольнением работника. Подобные обязательства оцениваются в сумме, предполагаемой к выплате работнику за неиспользованный отпуск, накопленный на отчетную дату.

Ненакапливаемые оплачиваемые отпуска не переносятся на будущие периоды: они пропадают в случае их частичного использования в текущем периоде. Кроме того, работник не имеет права на получение денежной компенсации за неиспользованный отпуск.

Обязательства по оплате накапливаемых оплачиваемых отпусков. В отличие от ненакапливаемых отпусков накапливаемые оплачиваемые отпуска могут быть перенесены на будущее и использованы в последующих периодах, если они не были использованы полностью в текущем периоде.

Обязательства по выплатам, имеющим характер распределения прибыли (называемые также «планы участия»),возникают в связи услугами, оказываемыми работником. Они становятся следствием договорных отношений работника не с собственниками компании, а непосредственно с компанией. В связи с этим они, подобно задолженности по заработной плате, отражаются в бухгалтерском учете как расход, а не как распределение чистой прибыли, если только не имеют признаков выплаты долевыми инструментами.

Если обязательства по выплате по планам участия не погашены полностью в течение 12 месяцев по окончании периода, в котором работники оказали соответствующие услуги, то эти обязательства по выплатам реклассифицируются в долгосрочные вознаграждения работникам.

Таким образом, текущие вознаграждения признаются в учете немедленно, в соответствии с принципом начисления. Никаких трудностей при этом не возникает, так как размеры обязательств известны: они определены контрактными отношениями с работниками. Оценка этих обязательств не требует актуарных оценок и применения дисконтирования.

Для долгосрочных форм вознаграждения, особенно обязательств по выплатам в связи с окончанием трудовой деятельности, оценка представляет собой более сложный процесс.

Оценка и начисление долгосрочных выплат. Согласно принципу начисления МСФО 19 диктует необходимость начислять в учете и признавать в финансовой отчетности обязательства компании-работодателя по долгосрочным выплатам работникам. Считается, что трудовой стаж работника в компании порождает определенные права на подобные выплаты. Каждый год, проработанный сотрудником в компании, приводит к «зарабатыванию» определенных прав на будущие компенсации. В результате возникают долгосрочные обязательства компании перед работником по вознаграждениям.

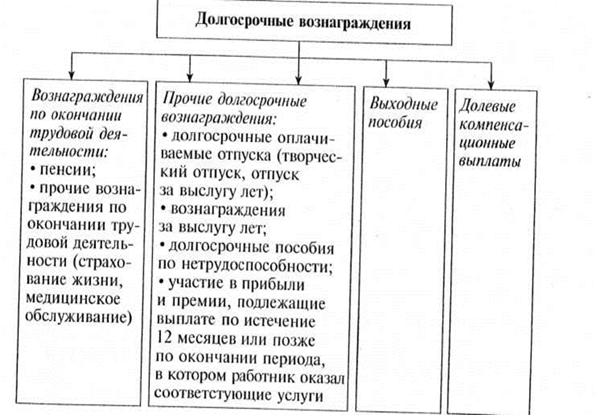

В МСФО 19 определены четыре вида долгосрочных вознаграждений:

1)выходные пособия;

2)вознаграждения по окончании трудовой деятельности;

3)прочие долгосрочные вознаграждения;

4)долевые компенсационные выплаты (рис. 8.8).

Рис. 8.8. Содержание обязательств по долгосрочным вознаграждениям работникам

Выходные пособия. Эти пособия выделены в самостоятельную группу в связи с тем, что причина появления таких обязательств заключается в прекращении, а не в продолжении деятельности работника.

В стандарте приведены методы оценки обязательств перед работниками по долгосрочным выплатам, методы соотнесения этих обязательств с продолжительностью трудового стажа. Их применение позволяет компании-работодателю оценить права каждого работника на выплату долгосрочных трудовых вознаграждений. Эти методы достаточно сложны, требуют дисконтирования иактуарных расчетов.

Вознаграждения по окончании трудовой деятельности. Такие пособия выплачиваются работникам на основании формализованных и неформализованныхсоглашений, заключенных между работником и компанией-работодателем. В этих целях компания производит денежные отчисления в специально образованные фонды, последние инвестируют их для получения дополнительного дохода. Предполагается, что данные инвестиции помогут компании в будущем выполнить спои обязательства по пенсионному обеспечению. Указанная деятельность ведется в рамках соглашений, называемых планами вознаграждений по окончании трудовой деятельности (пенсионными планами).

Вознаграждения по окончании трудовой деятельности. Такие пособия выплачиваются работникам на основании формализованных и неформализованныхсоглашений, заключенных между работником и компанией-работодателем. В этих целях компания производит денежные отчисления в специально образованные фонды, последние инвестируют их для получения дополнительного дохода. Предполагается, что данные инвестиции помогут компании в будущем выполнить спои обязательства по пенсионному обеспечению. Указанная деятельность ведется в рамках соглашений, называемых планами вознаграждений по окончании трудовой деятельности (пенсионными планами).

Пенсионный план можно определить как совокупность условий, задающих правила осуществления долгосрочных выплат в связи с выходом сотрудника на пенсию, а также способы их финансирования.

В МСФО 19 пенсионный план определяется следующим образом. Это план, согласно которому компания платит взносы в отдельный фонд, выступающий как самостоятельное юридическое лицо (например, в пенсионный фонд), в фиксированных размерах и не несет никаких обязательств, если этот фонд окажется неспособным выплачивать пособия в полном объеме (например, в случае неплатежеспособности). Полученные фондом денежные средства инвестируются и при наступлении срока выплаты пенсий используются для расчетов с пенсионерами. Таким образом, фонд — это организация, располагающая собственными активами и имеющая обязательства перед пенсионерами. Необходимо понимать, что обязательства по выплатам сохраняются за компанией-работодателем, пенсионный фонд, — инструмент, с помощью которого компания исполняет свои обязательства.

Стандарт раскрывает содержание понятия «активы, находящиеся в распоряжении фонда». Это активы:

• размещенные в фонде, специально созданном для исполнения обязательств по выплате долгосрочных вознаграждений

работникам;

• подлежащие использованию только для выплаты вознаграждений работникам. Активы пенсионного фонда не могут

быть возвращены компании.

В табл. 8.5 представлена информация об активах и обязательствах пенсионного плана (специально созданного для целей начисления и выплаты вознаграждений юридического лица).

МСФО 19 содержит описание пенсионных планов группы работодателей, государственных пенсионных программ и пенсионных программ с застрахованными выплатами.

Таблица 8.5

(млн долл.)

Активы и обязательства пенсионного плана

| Показатель | 2012 г. | 2011г. | 2010г. | ||

| Рыночная стоимость активов плана | |||||

| Приведенная дисконтированная стоимость обязательств плана | (220) | (185) | (170) | ||

| Чистое обязательство плана | (40) | (25) | (15) | ||

Планы выплаты долгосрочных вознаграждений различаются по степени фондирования — обеспеченности обязательств активами плана. Пенсионные планы, в которых для выплаты вознаграждений денежные резервы не создаются, являются фондируемыми. Осуществление выплат, сопровождающееся созданием резервов и их последующим инвестированием, свидетельствует о наличии нефондируемого пенсионного плана.

Для целей бухгалтерского учета важна и другая классификация. Стандарт разделяет пенсионные планы на планы с установленными выплатами и планы с установленными взносами, определяя различия между ними. В случае планов с установленными взносами компании платят взносы в виде фиксированного процента от заработной платы сотрудников, часто в этих планах участвуют и сами работники компании. Величина выплат, ожидающих работника при выходе на пенсию, зависит от стоимости активов, которые будут накоплены пенсионным фондом по пенсионному плану, и доходности деятельности самого фонда.

В случае участия в пенсионных планах с установленными взносами все риски недофинансирования несет сотрудник компании. Остальные планы стандарт относит к планам с установленными выплатами. Руководствуясь ими, компания принимает на себя прямое обязательство обеспечить установленные пенсионные выплаты (рис. 8.9).

Правильная идентификация пенсионного плана с одной из двух выделенных групп важна потому, что информация в отчетности в каждом случае раскрывается по-своему. Для планов с установленными взносами в отчетности представляется лишь информация о сумме уплаченных взносов, а долгосрочные обязательства по выплатам в финансовой отчетности не признаются. Планы с установленными выплатами, напротив, обязывают компанию-работодателя раскрывать информацию о суммах обязательств по плану.

Рисунок 8.9

Рис. 8.9. Место пенсионного фонда в системе взаимоотношений

компании-работодателя с работником — получателем

денежных выплат

Порядок учета планов с установленными взносами. Этот порядок соответствует учету текущей заработной платы. Как правило, эти объекты отражаются в бухгалтерском учете компании одновременно. Начисленные по пенсионному плану взносы отражаются в качестве обязательства в балансе компании немедленно после получения от работника услуг (за вычетом любых авансовых платежей, произведенных в пенсионный фонд). Дебетовые остатки ранее выплаченных авансов при этом числятся в активах компании в той мере, в которой возможен их будущий возврат или зачет. Учет ведется по методу начисления. Начисление обязательств выполняется в корреспонденции со счетом «Расходы отчетного периода», исключая вознаграждения, относимые на увеличение себестоимости продукции (в соответствии с МСФО 2 «Запасы»), основных средств (МСФО 16 «Основные средства»), нематериальных активов (МСФО 38 «Нематериальные активы») и др. Таким образом, в отчете о совокупном доходе, представленном на отчетную дату, будет раскрыта информация о начисленных компанией расходах по долгосрочным вознаграждениям работникам, в балансе — задолженность по взносам либо их предоплата.

Содержание и порядок разработки планов с установленными выплатами. Реализуя (фондируя) пенсионные планы с установленными выплатами, компания принимает на себя все риски, обязуется выплатить нынешним и бывшим работникам вознаграждения установленного размера. Проблема в этом случае состоит в том, чтобы оценить размер текущих отчислений. В таких ситуациях компании обращаются за помощью к актуариям — специалистам в области расчета пенсионных обязательств. Выполняемые ими расчеты и оценки называются актуарными. Актуарная оценка обязательств представляет собой задачу, решение которой требует применения специальных актуарных методов.

В своих расчетах актуарий использует разнообразные источники информации: документы, регламентирующие условия выплат; финансовую информацию о плане (необходимый размер пенсии, сумма производимых взносов, размер активов фонда и т.д.); доходность фондового рынка; процентную (дисконтную) ставку; сведения об инфляции; базы данных о сотрудниках компании (работающих и выходящих на пенсию). В расчетах учитывается даже вероятность смерти при исполнении служебных обязанностей.

Актуарий начинает оценку с анализа статистических данных, затем строит модель динамики кадрового состава. Делаются также предположения о норме дисконтирования, динамике роста заработной платы, пособий, инфляции и другие предположения, требования к которым определены МСФО 19. Например, стандарт требует применения «беспристрастных и взаимно допустимых предположений».

Актуарная оценка обязательств по долгосрочным вознаграждениям проводится индивидуально по каждому работнику на основе базы данных с помощью автоматизированных методов расчета.

Затем актуарий сообщает компании, в каком объеме ей необходимо производить денежные отчисления (какова стоимость текущих услуг работника), чтобы суметь выполнить будущие обязательства. Как правило, речь идет о размере процента от заработной платы, который подлежит ежемесячному перечислению на счет пенсионного фонда.

Порядок учета планов с установленными выплатами. Стоимость прошлых услуг работников равномерно относится на расходы в течение прогнозируемого срока трудового стажа, необходимого для получения работником права на выплату трудовой пенсии. Если право уже заработано, стоимость прошлых услуг работника признается расходами немедленно. Финансовый результат — прибыль (убыток), полученный при выполнении (секвестировании) плана с установленными выплатами или вследствие его урегулирования,  признается прибылью (убытком), когда произошло секвестрование или урегулирование.

признается прибылью (убытком), когда произошло секвестрование или урегулирование.

Для раскрытия в финансовой отчетности информации о пенсионном плане с установленными выплатами необходим расчет ряда показателей, осуществляемый на отдельных этапах ведения бухгалтерского учета (рис. 8.10).

Рисунок 8.10

Рис. 8.10. Процедура учета пенсионных планов

с установленными выплатами

Под секвестированием понимается существенное сокращение пенсионного плана, вызванное, например, реструктуризацией компании.

Рассмотрим содержание представленных на рис. 8.10 этапов.

Для оценки актуарных обязательств МСФО 19 рекомендует применение метода прогнозируемой будущей единицы. Он состоит в распределении актуарной современной стоимости выплат по годам стажа на пропорциональной основе. Актуарная современная стоимость (АРУ) выплат представляет собой рассчитанную на отчетную дату дисконтированную стоимость выплат с учетом существующей вероятности получения долгосрочного вознаграждения. Она определяется путем прогнозирования двух показателей:

1)суммы обязательств;

2)стоимостной оценки текущего трудового стажа.

Первый показатель характеризует часть долгосрочного вознаграждения, которая «заработана» сотрудником (или должна быть начислена). Второй показатель отражает часть будущего вознаграждения, которая подлежит начислению в течение периода до выхода сотрудника на пенсию. Это доля стоимости вознаграждения, «заработанная» сотрудником за год стажа.

Пример 8.19

Трудовой стаж работника И.И. Сидорова составляет 25 лет. Выход на пенсию *i планируется в 60 лет. На момент проведения оценки Сидорову исполнилось о, 50 лет. Для определения размера единовременного пособия, выплачиваемого § при выходе на пенсию, компания, где работает Сидоров, создала специальную о, методику. В ее основу заложена формула, позволяющая учесть трудовой стаж работника. Требуется оценить обязательства и стоимость текущего стажа для определения единовременного пособия, уплачиваемого в связи с выходом Сидорова на пенсию.

Поскольку предполагаемый стаж И.И. Сидорова до его выхода на пенсию -35 лет, выполняются следующие вычисления.

1. Прогнозируется заработная плата Сидорова на момент его выхода на пенсию.

2. С учетом его прогнозируемого стажа и прогнозируемой заработной платы

исчисляется прогнозируемая сумма вознаграждения.

3. Умножив полученный результат на ставку дисконтирования и скорректировав его на вероятность получения вознаграждения, рассчитывают APV выплат.

Допустим, что в результате проведенных действий APV вознаграждения составила 50 тыс. руб.

4. Обязательства представляют собой долю этой суммы, начисляемую на момент проведения оценки. Эта доля определяется путем разложения APV вознаграждения пропорционально прогнозируемому трудовому стажу работника:

50 х (25: 35) - 35,7 (тыс. руб.).

5. Стоимость текущего стажа представляет собой сумму, начисляемую в течение периода оценивания, в связи с чем она пропорциональна длительности

оцениваемого периода. При длительности периода один год стоимость текущего

стажа составит

50 х (1:35)= 1,4 (тыс. руб.).

Для оценки стоимости активов пенсионного плана могут использоваться разные методы. МСФО 19 рекомендует следующее: если с активами пенсионного плана можно отождествить какие-либо физические активы, то их рыночную стоимость и нужно принять за стоимость активов плана.

Актуарные прибыли и убытки возникают в результате повторения процедуры оценки активов пенсионного плана и обязательств по долгосрочным пенсионным выплатам. Причины появления актуарной прибыли состоят в том, что фактические изменения, происходящие в обязательствах и активах пенсионных планов в течение отчетного периода, всегда отличаются от актуарных предположений, сделанных на дату оценки. Актуарная прибыль становится также следствием изменений в актуарных допущениях.

Актуарные прибыли и убытки возникают в результате повторения процедуры оценки активов пенсионного плана и обязательств по долгосрочным пенсионным выплатам. Причины появления актуарной прибыли состоят в том, что фактические изменения, происходящие в обязательствах и активах пенсионных планов в течение отчетного периода, всегда отличаются от актуарных предположений, сделанных на дату оценки. Актуарная прибыль становится также следствием изменений в актуарных допущениях.

Пример 8.20

При проведении актуарной оценки норма доходности по активам пенсионного плана оценивалась в 15% годовых. Фактическое значение этого показателя за 2012 г. составило 16%. В результате появилась актуарная прибыль по активам, которая подлежала отражению в отчетности компании за 2012 г.

Особые указания в МСФО 19 даны в отношении расчета стоимости прошлых услуг. Стоимость прошлых услуг (стоимость прошлого стажа) — увеличение приведенной дисконтированной стоимости обязательств по пенсионному плану с установленными выплатами в связи с работой сотрудников, проделанной в течение прошлых периодов, которое возникает в текущем периоде в результате введения новых или изменения существующих вознаграждений по окончании трудовой деятельности или прочих долгосрочных вознаграждений.

Стоимость прошлого стажа признается в отчетности равномерно в продолжение ряда лет. Период, в течение которого эта сумма списывается полностью, рассчитывается как средний для всех работников период до момента вестирования пособий1.

|

1 Дата вестирования пособий- момент, когда право на пособие становится неотъемлемым.

Если вознаграждения гарантированы сразу после создания пенсионного плана с установленными выплатами, то стоимость прошлых услуг тотчас должна быть списана на расходы.

Пример 8.21

Компания имеет пенсионный план с установленными выплатами. Согласно этому плану при выходе на пенсию за каждый год работы сотруднику начисляется а пенсионное вознаграждение в размере 1,5% заработной платы. Это пенсионное вознаграждение становится гарантированным по истечении шести лет работы в компании. С 1 января 2012 г. компания увеличила пенсионное вознаграждение до 2% заработной платы за каждый проработанный год начиная с 2005 г. На момент повышения дисконтированная стоимость дополнительных вознаграждений за работу в течение периода с 1 января 2005 г. по 1 января 2012 г. формировалась следующим образ:

• для сотрудников со стажем работы свыше шести лет - 300 тыс. долл.;

• для сотрудников со стажем работы менее шести лет - 240 тыс. долл.

Средний срок до момента, когда пенсионные вознаграждения станут гарантированными, - два года.

Необходимо определить порядок признания задолженности по выплате пенсионных вознаграждений.

Немедленному признанию в отчетности в качестве обязательств подлежит 300 тыс. долл, поскольку эти вознаграждения уже гарантированы. Сумма в 240 тыс. долл. должна быть признана в отчетности равномерно в течение двух отчетных периодов начиная с отчетности за 2012 г.

Стоимость прошлых услуг учитывается при расчете актуарной прибыли (актуарных убытков). Кроме нее принимается во внимание изменение следующих показателей:

• стоимости текущих услуг, предоставленных компании работником;

• ожидаемого инвестиционного дохода (в виде процентов, дивидендов и прироста стоимости активов) от активов пенсионного плана;

В МСФО 19 даны следующие определения этих понятий.

Стоимость текущих услуг — увеличение приведенной дисконтированной стоимости обязательств по пенсионному плану с установленными выплатами в связи с работой, выполненной сотрудником в текущем периоде.

Пример 8.22

Сведения об активах и обязательствах пенсионного плана за 2012 г. представлены в таблице. На начало периода актуарной прибыли (убытка) нет.

Необходимо оценить актуарную прибыль (актуарный убыток) отчетного года.

| Показатель | Сумма |

| 1. По состоянию на 1 января 2012 г.: | |

| • рыночная стоимость активов плана, долл.; | 2 000 |

| • дисконтированная стоимость обязательств плана, долл. | (2 000) |

| 2. В течение 2012 г.: | |

| • стоимость текущих услуг, долл.; | |

| • взносы, уплаченные в фонд, долл.; | |

| • выплаченные пенсионные вознаграждения, долл. | (260) |

| Актуарные допущения: | |

| • процентная ставка, % | |

| • доходность инвестиций, % | |

| По состоянию на 31 декабря 2012 г.: | |

| • рыночная стоимость активов плана, долл.; | 3 100 |

| • дисконтированная стоимость обязательств плана, долл. | (2 800) |

1. Спрогнозируем стоимость обязательств пенсионного плана на конец

2012 г. (при условии, что сделанные в начале года актуарные допущения верны

на 100%). Расчет ведется по формуле

Ожидаемая стоимость обязательств на конец года» = Стоимость обязательств на начало года + Стоимость текущих услуг + + Процентные затраты - Выплаченные пенсионные вознаграждения.

Процентные затраты = 2000 х 10: 100 = 200 (долл.). Тогда ожидаемая стоимость обязательств на конец года = 2000 + 250 + 200 --260 = 1790 (долл.).

2. Спрогнозируем стоимость активов пенсионного плана на конец 2012 г.

(при условии, что сделанные в начале года актуарные допущения верны на

100%). Расчет ведется по формуле

Ожидаемая стоимость активов на конец года = = Стоимость активов на начало года - Выплаченные пенсионные вознаграждения + Процентный доход + Взносы, уплаченные в фонд. Процентный доход - 2000 х 15: 100 - 300 (долл.). Тогда ожидаемая стоимость активов на конец года = 2000 - 260 + 300 + 160 = = 2200 (долл.).

3. Рассчитаем актуарную прибыль и актуарный убыток:

• актуарный убыток - 2800 - 1790 - 1010 (долл.);

• актуарная прибыль - 3100 - 2200» 900 (долл.).

МСФО 19 допускает три метода отражения актуарных прибылей и убытков. Содержание методов представлено в табл. 8.6.

Таблица 8.6