2014-01-28

2014-01-28 2074

2074Теоретические и методологические аспекты определения показателей налоговой нагрузки

Налоговое бремя (нагрузка) - это обобщающее понятие, характеризующее совокупность общественно-экономических отношений, возникающих между государством и налогоплательщиками в процессе уплаты налогов, выступающее в качестве одного из основных факторов расширенного воспроизводства, и представляющее собой базовый показатель эффективности функционирования налоговой системы, отражающий в абсолютной и относительной форме степень налогового давления на доходы налогоплательщиков на микро- и макро-уровнях.

На макроэкономическом уровне налоговое бремя– это обобщенный показатель, характеризующий роль налогов в жизни общества и определяемый как отношение общей суммы налоговых сборов к совокупному национальному продукту. Иными словами, налоговое бремя отражает ту часть произведенного обществом продукта, которая перераспределяется посредством бюджетных механизмов.

На миниэкономическом уровне оценивается один показатель — нагрузка на хозяйствующего субъекта.

Целью миниэкономического исчисления налогового бремени является получение количественных показателей воздействия налогов и сборов на источник их уплаты применительно к конкретному хозяйствующему субъекту. На основании этих показателей государство и сам субъект могли бы принимать объективные решения по тому или иному аспекту совершенствования своей налоговой политики в пределах законодательно установленных полномочий.

Налоговая нагрузка на конкретного работника (домохозяйство) отражает ту часть произведенного общественного продукта, которая распределяется в виде дохода этому работнику (домохозяйству) и затем перераспределяется в пользу государства посредством налогообложения.

Способов эффективной оценки этих показателей также не существует в связи с невозможностью учета масштабов переложения налогов на домохозяйства как основных потребителей товаров и услуг.

Для конкретного работника (как очень приблизительный) применяют способ расчета формальной нагрузки, состоящий в отнесении уплачиваемого работником налога на доходы физических лиц к получаемому им совокупному доходу:

НН раб = НДФЛ/ ΣД раб х 100% = (ΣТД раб - Σвыч) х 13% + Σ(ИД раб х Ст)/ Σ(ТД раб + ИД раб) х 100%, (1)

где ННраб — налоговая нагрузка на работника;

НДФЛ — общая исчисленная сумма налога по итогам налогового периода;

ΣД раб- сумма всех доходов работника, подлежащих налогообложению;

Σ ТД раб — сумма доходов (трудовых), облагаемых по ставке 13;

Σ выч. - сумма налоговых вычетов (стандартных, социальных, имущественных, профессиональных);

ИДраб — иные доходы, облагаемые по другим ставкам;

Ст — ставки налога, облагающие эти иные доходы (9, 30, 35%).

НН дом = ΣНфл дом/ Σ Ддом х 100% =

Σ (НДФЛ + НИ фл + ТН + ЗН)/ ΣД дом х 100 %, (2)

где ННДОМ — налоговая нагрузка на домохозяйство;

ΣНфл дом – сумма налоговых платежей, уплачиваемых домохозяйством;

ΣД дом – совокупный доход домохозяйства;

НДФЛ, НИ фл, ТН, ЗН — соответственно налоги (на доходы физических лиц, на имущество физических лиц, транспортный, земельный), уплачиваемые данным домохозяйством.

Общим недостатком формальных способов расчета являются заниженные значения нагрузки, поскольку они не учитывают бремя косвенных и иных налогов, уплачиваемых производителями продукции и перекладываемых в составе ее цены на домохозяйства.

Поэтому данные показатели в целом являются малоинформатиционными и малопригодными для различных, в том числе межстрановых сопоставлений. Для домохозяйства (в том числе работника, не имеющего семьи берут все налоговые платежи его членов (НДФЛ всех работающих налог на имущество, транспортный и земельный налоги) и относ ~ их к совокупным доходам домохозяйства:

Категория налогового бремени применительно к уровню конкретного налогоплательщика отражает долю его совокупного дохода, изымаемого в бюджет. Как правило, расчет этого показателя производится путем отнесения суммы всех начисленных налогов и налоговых платежей, к объему реализации продукции (работ, услуг), включая выручку от прочей реализации. Иногда для более точного расчета в состав фискальных платежей включаются платежи во внебюджетные фонды.

Данный показатель — важнейшая интегральная характеристика воздействия налогообложения на результат деятельности хозяйствующего субъекта.

Для конкретных налогоплательщиков макро- и мезоэкономические показатели налоговой нагрузки не столь важны. Налоги в бюджет и во внебюджетные фонды они платят из собственных средств, поэтому наиболее актуальны конкретные показатели, характеризующие уровень налоговой нагрузки, накладываемой на них существующей системой налогообложения, тем или иным налоговым режимом.

Величина налогового бремени зависит, прежде всего, от видов налогов и налоговых ставок, которые представляют собой долю налога в суммарном облагаемом доходе налогоплательщика. Количественно налоговая нагрузка может быть измерена отношением общей суммы налоговых изъятий за определенный период к сумме доходов субъекта налогообложения за тот же период.

Распределение налогового бремени между налогоплательщиками опирается на два принципа:

1) увязка налога с получаемыми за счет него благами, например, транспортный налог. Такой подход весьма ограничен, так как отдельные виды государственных расходов (скажем, пособие по безработице) невозможно переложить на пользователей;

2) принцип платежеспособности, согласно которому чем выше доходы лица, чем больше у него способность платить, тем более высоким должен быть налог, которым облагается лицо.

|

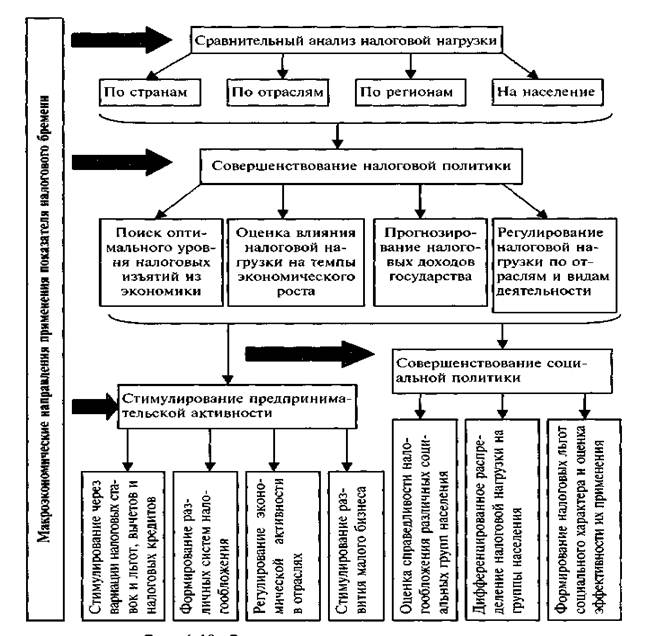

Рис. 1.1 – Основные направления применения показателя налогового бремени[5]

Сумма налога, уплаченного физическим лицом или организацией. Эта сумма может не совпадать с фактически выплаченным налогом, так как существуют возможности перекладывания налога либо нормального распределения налогового бремени (incidence of taxation). В качестве примера последнего укажем, что налог на наследство (inheritance tax) выплачивают личные представители покойного, однако налоговое бремя возлагается на наследников, так как в результате уменьшается наследство.

Одного универсального способа оценки налоговой нагрузки на предприятие просто не существует по причине неоднозначности переложения групп налогов на потребление и труд. Общий подход к оценке данного показателя традиционный — это отношение совокупности налоговых платежей к какому-либо валовому результату деятельности предприятия.

Центральной проблемой здесь является определение адекватного состава налогов в числителе и соответствующего валового результата в знаменателе, причем желательно — источника уплаты этих налогов.

Большинство экономистов сходятся в том, что в расчет должны включаться все налоги и сборы, уплачиваемые предприятием, в том числе налоги во внебюджетные фонды, за исключением НДФЛ, поскольку в отношении его хозяйствующий субъект выступает налоговым агентом государства и лишь учитывает, удерживает и перечисляет эти средства в бюджет. Хотя не во всех случаях абсолютно справедливо его исключение из расчетов, но эластичностью предложения на рынке труда в данном случае следует пренебречь.

Таким образом, в числителе будет фигурировать сумма всех уплачиваемых предприятием налогов: ресурсных (НР), на капитал (НК), потребление (НП) и труд (НТ). Дальнейшая вариативность способов оценки, представленных на рис. 1.2, будет касаться в первую очередь валового результата деятельности предприятия.

|

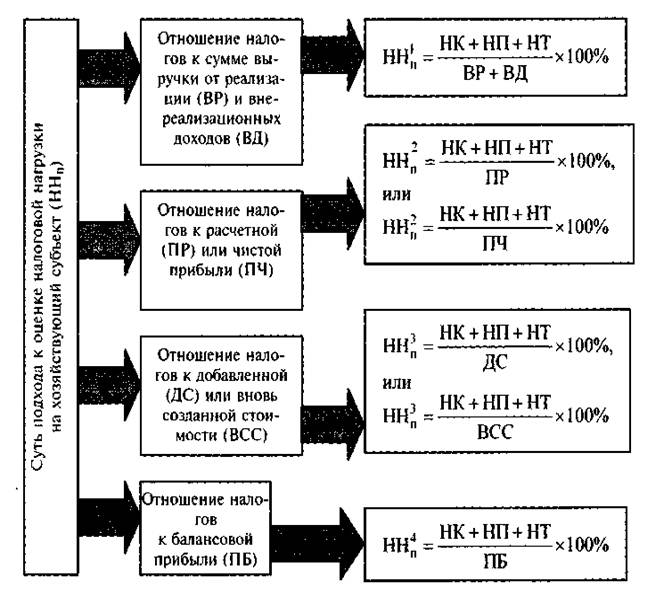

Рис. 1.2 - Способы оценки налоговой нагрузки на хозяйствующий субъект

Первый способ основывается на общепринятой методике определения налогового бремени на организации, разработанной Минфином России. Согласно этой методике уровень налоговой нагрузки представляет собой отношение всех уплаченных организацией налогов к выручке, включая внереализационные доходы. Существенным недостатком такого расчета является то, что он не позволяет определить влияние изменения структуры налогов, уплачиваемых предприятием, на показатель налогового бремени.

Рассчитанная по данной методике налоговая нагрузка характеризует только налогоемкость продукции, произведенной хозяйствующим субъектом, и не дает реальной характеристики налогового бремени, которое несет налогоплательщик. Ведь выручка от реализации служит источником уплаты далеко не всех налогов. Однако данный способ может успешно применяться для организаций, использующих специальные налоговые режимы. У них именно выручка от реализации является полноценным источником уплаты налогов. Все другие способы определения налоговой нагрузки заключаются в сопоставлении суммы уплачиваемых хозяйствующим субъектом налоговых платежей в бюджет с источником их уплаты.

Второй способ предусматривает использование в качестве знаменателя, к которому приводится уровень тяжести налогового бремени хозяйствующего субъекта, прибыли: расчетной (разница между выручкой от реализации, включающей косвенные налоги, и суммой затрат на производство и реализацию) или чистой (прибыль после уплаты налога на прибыль). Налоговая нагрузка, исчисленная таким образом, отражает ту часть прибыли, которая изымается у налогоплательщика в форме налогов. Недостатком подобной методики является, во-первых, то, что прибыль является далеко не единственным источником уплаты налогов. Во-вторых, использование данного показателя приводит к явному завышению величины налогового бремени и возможности наступления ситуации, когда его значение превысит 100%, что является абсурдным.

Третий способ оценки налогового бремени хозяйствующего субъекта позволяет определить долю созданной им и отдаваемой государству добавленной стоимости. Добавленная стоимость, созданная хозяйствующим субъектом, может рассматриваться как его доход и, соответственно, как достаточно универсальный источник уплаты всех налогов. Этот показатель позволяет как бы усреднить оценку налогового бремени для различных субъектов и обеспечить его сопоставимость.

Добавленная стоимость (ДС), созданная хозяйствующим субъектом, может быть представлена следующим образом:

ДС = А + ЗП + ЕСН + НДС + Ак + Нф+П, (1)

где А — сумма амортизационных начислений; ЗП — затраты на оплату труда; ЕСН — единый социальный налог; НДС — налог на добавленную стоимость; Ак — акцизы; Нф — налоги, относимые на финансовый результат; П — прибыль.

Поскольку в состав добавленной стоимости включаются амортизационные начисления, при применении данной методики в целях сопоставления показатели налоговой нагрузки по разным предприятиям будут искажаться в связи с объективными различиями удельных весов амортизации в структуре добавленной стоимости. Так, уровни налоговой нагрузки на фондоемких промышленных и, например, торговых предприятиях в условиях такого расчета не будут объективно сопоставимыми.

Для исключения влияния амортизации на величину налогового бремени обычно используется показатель, в котором налоговые изъятия соотносятся с вновь созданной стоимостью (ВСС), т.е. добавленной стоимостью за вычетом амортизационных отчислений:

ВСС = ДС - А = ВР + ВД + НДС + Ак - Мз - Рв - А, (2)

где ВР — выручка от реализации;

ВД — внереализационные доходы;

Мз — материальные затраты; Рв — внереализационные расходы.

Достоинством этого способа расчета является то, что на объективность расчета не влияет принадлежность предприятия к той или иной отрасли национального хозяйства.

Четвертый способопределения налоговой нагрузки заключается в отнесении суммы налоговых платежей хозяйствующего субъекта к его балансовой прибыли. Этот способ, как и второй, не нашел широкого применения в практике расчетов по причине того, что прибыль не является источником уплаты всех налогов; к ней корректно относить только группу налогов на капитал. В формулах на рис. 1.1 мы не указали, какие значения налоговых платежей следует размещать в числителе. Здесь так же, как и в предыдущих показателях, если использовать фактические налоговые платежи, то получим реальную налоговую нагрузку на хозяйствующего субъекта, если начисленные — то номинальную.

Следует понимать, что в чистом виде ни один из представленных выше способов не даст объективной оценки налоговой нагрузки хозяйствующего субъекта. Каждый из применяемых в настоящее время способов оценки имеет как преимущества, так и недостатки. Ни один из них не позволяет получить универсальных показателей, которые могли бы с абсолютной точностью гарантировать сопоставимость налогового бремени субъектов предпринимательства даже одной отраслевой принадлежности, не говоря уже о различных отраслях.

Ведь каждая из отраслей имеет свою специфику фондо- и трудоемкости, материалоемкости, скорости обращения капитала и т.д. Кроме того, общим недостатком всех этих способов является их формальное исчисление. Как результат — завышенные значения получаемой нагрузки, поскольку ни один из них не учитывает переложимость налогов на потребителей продукции. Для практических расчетов наибольшую пригодность демонстрируют первый и третий способы расчета (рис. 1.1).

Несмотря на отсутствие универсального способа расчета налоговой нагрузки, применение хозяйствующим субъектом какого-либо из представленных выше способов либо их совокупности все же необходимо, во-первых, для анализа динамики существующих на предприятии трендов и, во-вторых, для планирования финансовых последствий при изменении налогового законодательства, снижении или увеличении числа налогов, налоговых ставок или налоговых льгот. Для государства такие расчеты также актуальны для анализа налоговой нагрузки по предприятиям различных отраслей. Кроме того, эти расчеты по разным видам деятельности и территориям ведения бизнеса используются в процессе разработки различных коэффициентов и ставок по специальным налоговым режимам.

Одним из способов государственного регулирования налогового бремени плательщиков-предприятий предлагается использовать так называемое правило «красной черты». Согласно этому правилу общая сумма налоговых и аналогичных им изъятий предприятий должна быть ограничена определенным процентом от их оборота. Применяться это правило должно в течение 3-5 лет, а за его рамки могут выходить только рентные платежи и некоторые фискальные акцизы. Данное мероприятие, введенное на нормативном уровне, будет способствовать приведению российских цен в соответствии с реальным уровнем спроса и предложения.

Оптимальный размер налогового бремени – центральная макроэкономическая проблема любого государства. В то же время иногда как в специальной, так и в публицистической литературе приходиться сталкиваться с мнением о том, что чем ниже уровень налогового бремени, тем стремительней и динамичней развивается экономика государства: чем меньше налоги – тем выше экономика. В качестве главного примера этому положению обычно приводят налоговые реформы президента США Рональда Рейгана, осуществившего в начале 80-х годов глобальную налоговую реформу.

Необходимо отметить, что само по себе снижение ставок налогов может способствовать экономическому росту разными путями. Так, снижение предельных ставок может побудить людей работать более напряженно. Это определенно приведет к росту предложения рабочей силы и увеличению производительности труда. Кроме того, при низких налогах растут сбережения, и появляется стимул к инвестированию. Но это лишь теория, подтверждения которой более чем относительны.

Основными факторами, влияющими на величину налоговой нагрузки предприятия, являются:

- объем производства продукции (работ, услуг);

- специфика выпускаемой продукции по ее обложению НДС и акцизами;

- используемая система налогообложения;

- изменение величины налоговых баз;

- планирование налоговых платежей с целью их оптимизации;

- изменения в налоговом законодательстве и системе налогообложения.

Первые пять факторов связаны с производственной деятельностью организации, это внутренние факторы, а последний является внешним фактором.

Перечисленные факторы влияют на величину налоговых платежей в общем плане. Естественно имеются факторы, влияющие на величину отдельных налогов.

Рассмотрим основной внешний фактор, имеющий определяющее значение по степени влияния на уровень налоговой нагрузки на предприятия – трансформация налоговой системы и изменения в законодательстве.

Опыт начала становления российской налоговой системы свидетельствовал о практически полном игнорировании государством интересов налогоплательщиков. Это привело к тому, что многие предприятия предпочли в той или иной мере уйти в тень, чтобы сохранить свой бизнес. В связи с ужесточением налогового пресса перед предприятиями возникла проблема налоговых неплатежей, что существенно повлияло на смену системы приоритетов организаций в отношении очередности платежей.

Однако в настоящее время позиция государства в отношении налогового реформирования стала постепенно меняться: декларируется реализация налоговой политики, способствующая стимулированию экономического роста и повышению деловой активности бизнеса, обращается внимание на необходимость использования не только фискальной, но и регулирующей функции налогов (п.п. 3, 6 "Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006-2008 годы)").

Меры в рамках государственной налоговой политики, осуществляемой в последние годы, в том числе и по снижению налогового бремени, способствовали тому, что в настоящее время возросла тенденция легализации собственниками предприятий денежных потоков, которые раньше оставались скрытыми. Компании стали добровольно избавляться от трансфертного ценообразования и увода через оффшорные структуры доходов и прибыли, сегодня они стремятся добровольно платить налоги. Наиболее явно отказ от политики трансфертного ценообразования заметен у предприятий нефтехимии и в производстве удобрений. Некоторые компании отказались от агрессивных схем оптимизации налогообложения, ярчайший пример - "Сибнефть".

Чистая прибыль металлургического предприятия "Карельский окатыш", входящего в холдинг "Северсталь-групп", в первом полугодии 2004 года выросла по сравнению с соответствующим периодом прошлого года более чем в десять раз - с 490 млн. до 5,1 млрд. рублей. Еще один пример: чистая прибыль химического предприятия "Аммофос", входящего в холдинг "Фосагро", возросла по итогам 2004 года в три раза - с 237 млн. до 726 млн. рублей. Данные компании объясняют фантастический рост показателей реализацией инвестиционных программ, направленных на снижение себестоимости продукции. Однако, по мнению наблюдателей, в большинстве случаев реальная причина происходящего заключается в том, что собственники предприятий легализуют свою деятельность.

За годы рыночных трансформаций налоговая система России в своем развитии прошла несколько этапов.

На первом этапе (1992-1998 гг.) был введен ряд основополагающих законов, с которых и началось становление российской налоговой системы. В этот период налоговая система развивалась методом проб и ошибок, и поэтому была нестабильной. Правительство четко ориентировалось на либеральные принципы экономического развития, при которых вмешательство государства в хозяйственную и социальную жизнь минимальны, однако при этом вводилась очень жесткая налоговая система, чисто фискальной направленности, которая соответствовала, скорее социально-ориентированной, а не либеральной экономике.

Несоответствие задач экономического развития и налоговой системы стало одним из факторов неудач на начальном этапе реформы налоговой системы России. Во-первых, расширенное воспроизводство стало превращаться в простое и сокращение реального сектора экономики продолжалось до 1998 г.

Во-вторых, началось массовое уклонение от налогов, характерное для ситуации, когда жесточайшая система налогов неадекватна государственным вложениям в экономическую и социальную сферы. В-третьих, возник криминальный сектор и выросла теневая экономика.

Начало второго этапа (1999-2000 гг.) связано с введением в действие первой части Налогового кодекса РФ, определившего общие принципы налогообложения. Сформировалось понятие единого экономического пространства России, в соответствии с которым налоги должны быть единообразны по всей территории страны.

На третьем этапе (2001 – 2005 гг.), сформировалась единая комплексная налоговая система на всем экономическом пространстве РФ. В первую очередь следует отметить окончательное законодательное оформление структуры налоговой системы России. Общее количество налогов и сборов, предусмотренных на федеральном уровне, снизилось с 54 до 15. В настоящее время установлено 10 федеральных, 3 региональных и 2 местных налога, кроме этого применяется 4 специальных налоговых режима (в том числе 2 новых), а также 4 обязательных платежа, имеющих неналоговый статус.

Анализ уровня налоговой нагрузки в 2005 г. по видам экономической деятельности показывает, что самый высокий уровень налогового бремени, исчисляемый как отношение общей суммы налоговых поступлений, администрируемых ФНС России, к объему ВВП, произведенному в этих отраслях, был в секторе добычи полезных ископаемых и составил 51,6%. Самый низкий — в сельском хозяйстве (4,3%) и в социальной сфере (8,3%). В обрабатывающих производствах уровень налоговой нагрузки составил 19,1%, против 26,3%, сложившегося в целом по народному хозяйству. Исходя из этого, можно констатировать, что одним из позитивных результатов налоговой реформы стало заметное перераспределение налогового бремени с обрабатывающих и иных приоритетных отраслей в сторону сектора, связанного с добычей полезных ископаемых.

Началом четвертого этапа является 2006 г. - это этап качественного совершенствования налоговой системы. Основными задачами этого этапа является повышение эффективности налоговой системы и обеспечение ее влияние на решение других, кроме фискальной, задач, таких как - стимулирующее воздействие на экономическое развитие, рост конкурентоспособности российских предприятий. Ядром налоговой политики должна стать система мер, обеспечивающая прогрессивные структурно-технологические сдвиги в российской экономике, позволяющая создавать конкурентоспособные отечественные товары и услуги, производимые на предприятиях передового технологического уклада. Одно из важнейших направлений государственного налогового регулирования – это оптимизация налоговой нагрузки и ее воздействия на хозяйственную активность предпринимательских структур.

Переход к эффективной налоговой системе, стимулирующей новое качество экономического роста, требует изменения некоторых методологических и практических подходов к формированию и реализации комплекса мер по повышению ее эффективности. На наш взгляд, налоговая система должна строиться на основе целостной концепции, исходя из следующих методологических посылок: на уровне законодательной власти четко формулируется цель экономического развития страны, а затем для ее реализации определяются методы и необходимый набор инструментов (рисунок 1.3.).

Если приоритетом экономического развития страны действительно является развитие реального сектора экономики на базе науки и высоких технологий, то необходимо осуществить следующие меры, направленные на стимулирование инвестиционной активности предпринимательских структур:

1) усовершенствовать порядок отнесения затрат на осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР) при определении налогооблагаемой прибыли;

2) стимулирование модернизации промышленности, обновление основных производственных фондов предприятий, в том числе за счет отмены ввозных таможенных пошлин на промышленно-технологическое оборудование и запасные части к нему, аналогов которых нет в России;

3) освободить от НДС операции по ввозу на территорию РФ технологического оборудования для НИОКР;

4) в целях обновления основных фондов промышленных предприятий предоставить на срок не менее пяти лет льготы по налогу на имущество предприятий по вновь вводимому технологическому оборудованию;

5) обеспечить льготы для инвесторов в части запрета на ухудшение условий налогообложения, и утвердить порядок определения и регистрации инвестиционных проектов;

6) решить вопрос о возврате «инвестиционной льготы» по налогу на прибыль (в части средств, инвестируемых предприятиями в собственное технологическое развитие, на пополнение основных производственных фондов). Установить льготы по налогообложению прибыли, полученной предприятиями в результате осуществления инновационной деятельности, а также прибыли банков от кредитования ими стартовых инновационных проектов.

Рисунок 1.3. Организационно-экономический механизм налогового регулирования хозяйствующих субъектов

На первый взгляд, в России складывается налоговая система, подобная системам западноевропейских стран. Однако до сих пор не удаётся добиться ни устойчивого поступления доходов в бюджет и социальные фонды, ни обеспечить государственную поддержку притоку инвестиций и росту экспорта. Одна из причин такого положения — слишком высокая доля изъятий доходов у производителей, что сужает налоговую базу; вместо увеличения реальных доходов бюджета и внебюджетных фондов это приводит к обратному результату.

Для оценки эффективности налоговой системы страны используется понятие «налоговое бремя».

Налоговое бремя — это отношение общей суммы налоговых сборов, включая социальные платежи, к валовому внутреннему продукту.Налоговое бремя показывает, какая часть произведённого обществом продукта перераспределяется посредством бюджетных механизмов.

Помимо вышеуказанного, есть ещё один аспект налогового бремени. Он связан с тем, кто должен платить тот или иной налог и какую долю в общей сумме налоговых платежей субъекта должен занимать налог. Есть две основные концепции, согласно которым осуществляется распределение налогового бремени по субъектам экономики.

Первая, физические и юридические лица должны уплачивать налоги, пропорционально тем выгодам, которые они получили от государства.

Второй принцип предполагает зависимость налога от размера получаемого дохода, т.е. физические и юридические лица, имеющие более высокие доходы, выплачивают и большие налоги и наоборот.

В свете указанного принципа важно отметить, что налоговое бремя на высокие личные доходы в странах Европы весьма тяжёлое (от 40% в Великобритании до 65% в Швеции), но доходы в пределах прожиточного минимума обычно освобождены от налогов. В России, наоборот, эффективная ставка налога на очень низкий доход выше, чем в европейских странах, а на высокий доход значительно ниже.»

Сопоставим ставки по основным налогам, уплачиваемым как российскими, так и зарубежными предприятиями. Эти данные приведены в таблице 1.2.

Таблица 1.2

Ставки основных налогов (платежей) в различных странах, %

| Страна | Налог на имущество предприятий | Налог на прибыль | НДС | Платежи в социальные фонды | ||

| Сингапур | 1,6 | 27,0 | 0,0 | 22.5 | ||

| США | 5,0 | 34,0 | 4,0 | 18,5 | ||

| Великобритания | 0,0 | 35,0 | 15,0 | 5,0 | ||

| Дания | 0,0 | 40,0 | 24,5 | 0,0 | ||

| Норвегия | 0,3 | 23,0 | 20,0 | 10,0 | ||

| Франция | 0,0 | 37,0 | 18,6 | 38,0 | ||

| Австрия | 1,5 | 30,0 | 20,0 | 16,5 | ||

| Италия | 0,0 | 36,0 | 19,0 | 50,0 | ||

| Германия | 1,3 | 50,0 | 14,0 | 18,6 | ||

| Финляндия | 1,5 | 25,0 | 22,0 | 28,2 | ||

| Швеция | 0,0 | 30,0 | 23,5 | 39,0 | ||

| Сред. по Зап. Европе Европе | 0,4 | 36,9 | 18,6 | 21,9 | ||

| Россия | 2,0 | 24,0 | 18,0 | 20-26 | ||

Сравнив ставки по основным налогам в России и зарубежных странах, перейдем теперь к анализу общего налогового бремени в сравниваемых странах. Данные приведены в таблице 1.3.

Таблица 1.3

Налоговое бремя в различных странах, %.[16]

| Страна | Доля налоговых поступлений в ВВП,% | |

| Включая социальные платежи | Не включая социальные платежи | |

| США | 28,9 | 20,9 |

| Испания | 32,8 | 22,1 |

| Греция | 35,9 | 24,2 |

| Италия | 37,1 | 24,8 |

| Великобритания | 37,3 | 30,4 |

| Германия | 37,4 | 23,4 |

| Финляндия | 37,9 | 34,8 |

| Ирландия | 41,5 | 35,7 |

| Австрия | 41,9 | 28,2 |

| Франция | 44,4 | 25,2 |

| Бельгия | 45,1 | 29,8 |

| Норвегия | 46,9 | 34,9 |

| Нидерланды | 48,2 | 27,7 |

| Дания | 52,1 | 50,9 |

| Швеция | 55,3 | 41,4 |

| Сред. по Зап. Европе | 39,9 | 29,6 |

Из таблицы видно, что в разных странах значение налогового бремени колеблется от 29 % США до 55 % в Швеции. На этом фоне представляет интерес рассмотрение проблемы налогового пресса на российские предприятия в условиях формирующейся рыночной экономике. Однозначного ответа, какое значение налогового бремени является слишком высоким, нет. Зарубежные исследования показывают, что изъятие у производителей более 35 – 40 % добавленной стоимости делает невыгодным инвестиции в расширение производства.

Такую ситуацию принято называть “налоговой ловушкой”. Таким образом, в большинстве развитых стран, как и в целом по Западной Европе, существуют отличные условия для развития производства. Там же, где значения налогового бремени превышают 40 %, применяются льготы, позволяющие крупным инвесторам выйти из “налоговой ловушки”. В РФ, по оценкам ряда специалистов, расчётная величина налогового бремени составляет примерно 55-60%.

Такая большая величина налогового бремени связана с целым рядом причин, и в первую очередь с низкой собираемостью налогов. Это приводит к тому, что в России налоговое бремя практически в 2 раза больше значения поступлений налоговых платежей в бюджет, в то время как в прочих развитых странах это отклонение не превышает 1-6 пунктов. Таким образом, общее бремя налогов и платежей в России оценивается в 57-60%, что на 15-16 пунктов выше, чем в анализируемых зарубежных странах, и намного выше уровня “налоговой ловушки” (40 %), когда инвестирование в развитие предприятия уже невыгодно.

Контрольные вопросы

1. Каковы требования для применения УСН?

2. При каких условиях налогоплательщик, применяющий УСН, обязан перейти на общий режим налогообложения?

3. На каком уровне власти устанавливаются элементы упрощенною налогообложения?

4. Как учитываются расходы по основным средствам при применении: УСН?

5. Какие периоды признаны отчетными периодами, и какой — налоговым?

6. Каков порядок перенесения суммы убытка на расходы при применена УСН?

7. Что такое минимальный налог и в каких случаях обязательна его уплата?

8. При каких видах деятельности невозможно применение УСН?

1. Теоретические и методологические аспекты определения показателей налоговой нагрузки хозяйствующего субъекта. 4

1.1. Экономическое содержание налоговой нагрузки и подходы к ее оценке 4

1.2. Факторы, влияющие на уровень налогового бремени. 15

1.3. Анализ и классификация методологий расчета налоговой нагрузки. 25