2020-01-14

2020-01-14 56591

56591Автор: научный сотрудник, Акперов И.Г., Научный сотрудник, Финансовый университет при Правительстве Российской Федерации. Тип материала: Учебное пособие

Под кассовым обслуживанием исполнения бюджета понимается проведение и учет операций по кассовым поступлениям в бюджет (ст. 6 БК РФ).

С 01.01.2008 г. вступила в силу ст. 241.1 Бюджетного кодекса РФ, которая определяет Основы кассового обслуживания исполнения бюджетов бюджетной системы РФ. К таким основам относятся:

· учет операций со средствами бюджетов осуществляется на единых счетах бюджетов, открытых органам Федерального казначейства отдельно для каждого бюджета в учреждениях Центрального банка РФ;

· управление средствами на единых счетах бюджетов осуществляют финансовые органы в соответствии с нормативными правовыми актами Российской Федерации, субъектов РФ, правовыми актами муниципальных образований;

· кассовые выплаты из бюджета осуществляются органом Федерального казначейства на основании платежных документов в порядке очередности их представления и в пределах фактического наличия остатка средств на едином бюджетном счете;

· все операции по кассовым поступлениям в бюджет и кассовым выплатам из бюджета учитываются органами Федерального казначейства по кодам бюджетной классификации РФ;

· органы Федерального казначейства представляют финансовым органам информацию по исполнению соответствующих бюджетов, а также информацию о кассовых операциях по исполнению иных бюджетов, входящих в консолидированный бюджет соответствующей территории (вступил в силу с 01.01.2009 г.)

Проблема сочетания федеральных, региональных и местных интересов в условиях казначейского исполнения бюджетов реализуется при законодательно установленной возможности использования соответствующих вариантов казначейского исполнения бюджета. Существуют различные варианты кассового обслуживания исполнения бюджетов, а именно:

1 вариант – осуществление органами Федерального казначейства функций кассового обслуживания исполнения местных бюджетов (с открытием и ведением лицевого счета, финансового органа муниципального образования).

Проведение кассовых выплат из бюджета субъекта РФ и местных бюджетов осуществляется по поручению финансового органа без санкционирования выплат из бюджета. В этом случае осуществляется контроль со стороны казначейства:

· за соответствие представленных платежных документов установленным требованиям по их оформлению;

· за не превышение объема осуществляемых кассовых операций над объемами финансирования.

2 вариант – передача органами Федерального казначейства по дополнительному соглашению отдельных функций по исполнению местных бюджетов (с открытием лицевых счетов главным распорядителям, распорядителям и получателям средств муниципальных образований).

Заключается Соглашение об осуществлении органами федерального казначейства отдельных функций по исполнению бюджета субъекта РФ (местного бюджета).

Соглашение заключается между высшим исполнительным органом государственной власти субъекта (местной администрацией) и органом Федерального казначейства на срок не менее одного календарного года.

В этом случае предусматривается дополнительный финансовый контроль со стороны казначейства, определяемый его полномочиями при исполнении федерального бюджета.

Объем информации между территориальным органом федерального казначейства, финансовым органом осуществляется на основании регламента о порядке и условиях обмена информацией, который включает следующие разделы:

1) осуществление и учет операций по кассовым поступлениям в бюджет субъекта и выплатам из бюджета РФ (местный бюджет);

2) открытие финансовому органу лицевого счета по коду 02 или открытия (по соглашению сторон) лицевых счетов главным распорядителям, распорядителям и получателям средств;

3) порядок обеспечения получателей средств бюджета наличными денежными средствами.

В соответствии со вторым вариантом кассового обслуживания исполнения бюджетов, заключается Соглашение об осуществлении органами федерального казначейства отдельных функций по исполнению бюджета субъекта РФ (местного бюджета).

Соглашение заключается между высшим исполнительным органом государственной власти субъекта (местной администрацией) и органом Федерального казначейства на срок не менее одного календарного года.

В этом случае предусматривается дополнительный финансовый контроль со стороны казначейства, определяемый его полномочиями при исполнении федерального бюджета.

В настоящее время Федеральным казначейством в полном объеме обеспечивается кассовое обслуживание исполнения бюджетов субъектов РФ и муниципальных образований, что является существенным фактором упорядочения бюджетного процесса в РФ и оказывает положительное влияние на устойчивость бюджетной системы в целом.

В процессе исполнения бюджета все доходы, расходы,

дефицит бюджета и все операции регистрируются в бюджет-

ном учете, организуемом и осуществляемом финансовым ор-

ганом. Бюджетный учет ведется на основе плана счетов бюд-

жетного учета в обособленных регистрах учета. Финансовые

органы осуществляют и бюджетную отчетность об исполне-

нии бюджета. Бюджетная отчетность может быть оператив-

ной, ежеквартальной и годовой.

Финансовые органы готовят отчеты об исполнении бюд-

жета на основании отчетов главных распорядителей бюджет-

ных средств и бюджетаполучателей.

При рассмотрении отчета об исполнении бюджета в ис-

полнительном органе субъекта РФ или местного самоуправ-

ления назначается внутренний аудит отчета об исполнении

бюджета, осуществляемый органами Минфина России соглас-

но заключенному договору.

Финансовые органы в установленном порядке представ-

ляют квартальный и годовой отчеты об исполнении бюджетов

в представительные органы власти. Кроме того, годовой от-

чет об исполнении бюджета финансовым органам представ-

ляется в контрольно-счетный орган представительного или

законодательного органа власти.

Квартальные отчеты об исполнении бюджета утвержда-

ются исполнительными органами власти, а годовой — пред-

ставительными или законодательными органами власти по

заключению внешнего аудита исполнения бюджета, осуще-

ствляемого контрольно-счетным органом представительного

или законодательного органа власти соответственно. В слу-

чае если в ходе внешнего аудита будет выявлено несоответ-

ствие исполнения бюджета, представительный или законо-

дательный орган власти имеет право принять решение об

отклонении отчета об исполнении бюджета и обратиться в

Прокуратуру РФ для проверки обстоятельств нарушения

бюджетного законодательства и привлечению к ответствен-

ности виновных должностных лиц. После утверждения отче-

тов об исполнении бюджетов исполнительные органы власти

публикуют отчеты в открытой печати.

12.7. Анализ бюджета

В течение года и по его завершении центральные и тер-

риториальные финансовые органы проводят аналитическую

работу по результатам исполнения бюджета.

Целями анализа являются:

• оценка конечных результатов формирования, состав-

ления и исполнения бюджета;

• обоснование бюджетной политики государства и тер-

риториальных образований;

• обоснование параметров показателей, использованных

при формировании бюджета;

• выявление причин, оказавших влияние на нерацио-

нальное и неэффективное использование средств бюджета

или его исполнение;

• выявление резервов в процессе исполнения бюджета;

• выявление отрицательных моментов в деятельности

бюджетополучателей, приводящих к нерациональному, неце-

левому, неэффективному использованию бюджетных средств;

• разработка методов и методик рационального и эффек-

тивного планирования и использования бюджетных средств;

• совершенствование бюджетного процесса и межбюд-

жетных отношений.

Анализ бюджета позволяет:

• уточнить уровни финансовой самодостаточности цент-

ра и территорий, способы перераспределения бюджетных

средств между уровнями бюджетной системы;

• определить уровень устойчивости бюджетов всех уров-

ней бюджетной системы;

• вскрыть факторы, влияющие на финансовое положе-

ние бюджетной системы и степень их влияния на бюджеты

всех уровней власти;

• выявить направления корректировки бюджетной поли-

тики на очередной финансовый год.

В целях проведения анализа бюджета и бюджетного про-

цесса используется на практике ряд методов, в частности,

методы сравнения, группировки, цепных постановок, гори-

зонтального, вертикального, ретроспективного, факторного

анализа и др.

Метод сравнения является наиболее простым методом

анализа бюджета. При использовании метода бюджетные по-

казатели отчетного периода сравниваются с плановыми или

с аналогичными показателями за предыдущие периоды (квар-

тал, год), которые называют базовыми.

Путем сравнения показателей за определенный период

добиваются их сопоставимости методом пересчета с учетом

инфляционных процессов в экономике. Например, сопостав-

ление сбора налоговых поступлений в бюджет за первый пе-

риод текущего и планируемого года можно описать соотно-

шением вида

(4.6)

(4.6)

где  — суммы налоговых поступлений за первый пе-

— суммы налоговых поступлений за первый пе-

риод в бюджет текущего и планируемого финансового года

соответственно;

— коэффициенты, учитывающие инфляционные

— коэффициенты, учитывающие инфляционные

процессы за первый период текущего и планируемого года

соответственно.

Метод группировки сводится к группировке показате-

лей бюджетов и сведению их в таблицы, что позволяет де-

лать аналитические расчеты, выявить тенденции развития

отдельных факторов, установить взаимосвязи с другими фак-

торами и условиями, влияющими на изменение показателей

бюджета.

Метод цепных постановок (метод элиминирования) зак-

лючается в замене отдельного отчетного показателя базис-

ным при неизменности остальных показателей, что позволя-

ет выявлять влияние отдельных факторов на совокупный

бюджетный показатель.

Горизонтальный анализ используется для сравнения те-

кущих показателей бюджета с показателями за текущие пе-

риоды или сравнения плановых показателей с фактическими.

Вертикальный анализ позволяет выявить структуру бюд-

жета или долю отдельных бюджетных показателей в итоговом

бюджетном показателе и их влияние на общие результаты.

Ретроспективный анализ (трендовый) проводится в целях

выявления тенденций изменения динамики бюджетных показа-

телей на основе сравнения плановых и отчетных показателей

за несколько лет, что позволяет проводить более точное про-

гнозирование бюджетных показателей на перспективу.

Факторный анализ заключается в выявлении влияния от-

дельных факторов на бюджетные показатели, например на

показатели расходов на экономическую или социальную сферу.

В качестве инструментов бюджетного анализа исполь-

зуются на практике бюджетные коэффициенты, представ-

ляющие собой относительные или абсолютные показатели

финансового состояния государства или территориального

образования. Бюджетные коэффициенты используются для

сравнения показателей финансового состояния конкретного

территориального образования с аналогичными показателя-

ми других территориальных образований в интересах выяв-

ления динамики развития тенденций изменения финансово-

го состояния территории.

В качестве примера приведем метод анализа устойчиво-

сти территориального бюджета. Уровень устойчивости тер-

риториального бюджета можно охарактеризовать объемом

средств, которые необходимо иметь в составе бюджета для

обеспечения минимальных бюджетных расходов. Объем ми-

нимальных бюджетных расходов — это сумма средств, не-

обходимая для обеспечения жизнедеятельности населения

территориального образования. Иначе, это средства, предус-

мотренные бюджетом для финансирования конституционно

гарантированных мероприятий по жизнеобеспечению насе-

ления, а именно на содержание учреждений, предприятий

и организаций, состоящих на бюджетном обеспечении и пред-

ставляющих бесплатные или на льготных условиях услуги и

товары населению.

Устойчивость бюджета можно характеризовать следую-

щими состояниями:

• абсолютно устойчивым;

• нормальным;

• неустойчивым;

• кризисным.

Устойчивость состояния характеризуется в абсолютных

величинах: в объемах доходов и расходов денежных средств.

Абсолютно устойчивое состояние бюджета возможно при

выполнении следующего условия:

(4.7)

(4.7)

где  — объем денежных средств, предусмотренный бюд-

— объем денежных средств, предусмотренный бюд-

жетом и необходимый для минимальных уровней потребнос-

ти района;

— суммы доходов, получаемые от собственных

— суммы доходов, получаемые от собственных

источников дохода региона и регулирующих доходов за счет

вышестоящих источников соответственно.

Нормальное состояние бюджета характеризуется соот-

ношением

(4.8)

(4.8)

Неустойчивое состояние бюджета можно описать соот-

ношением

(4.9)

(4.9)

где Sq — дополнительно привлекаемые финансовые сред-

ства в целях выравнивания соотношения между доходами и

расходами бюджета. Например, такими дополнительными

средствами могут быть средства внебюджетных фондов, ре-

зерв, дополнительных доходов и т. д.

Кризисное состояние описывается соотношением

(4.10)

(4.10)

Устойчивость бюджета можно характеризовать показа-

телем, выраженным в относительных единицах в виде раз-

личных коэффициентов:

• коэффициент соотношения регулирующих и собствен-

ных бюджетных доходов

(4.11)

(4.11)

(4.12)

(4.12)

где  — общая сумма бюджетного дохода;

— общая сумма бюджетного дохода;

• коэффициент обеспеченности минимальных расходов

собственными доходами

(4.13)

(4.13)

• коэффициент бюджетного покрытия

(4.14)

(4.14)

коэффициент бюджетной задолженности

(4.15)

(4.15)

где S3 — общая сумма бюджетной задолженности (за квар-

тал, период, год);

— общая сумма расходов бюджетных средств за этот

— общая сумма расходов бюджетных средств за этот

же срок;

• коэффициент бюджетной результативности региона

где ST — общая сумма доходов бюджета данного территори-

ального образования;

Nc — средняя численность населения данного террито-

риального образования;

• коэффициент бюджетной обеспеченности населения

(4.17)

(4.17)

Рассчитав и проанализировав бюджет по приведенным

коэффициентам, можно вскрыть факторы, влияющие на его

состояние, и выявить причины негативных явлений в бюд-

жетном процессе в интересах оптимального планирования и

рационального использования бюджетных средств.

Бюджетный анализ, как свидетельствует опыт, прово-

дится по результатам составления бюджета. Анализ состав-

ления бюджета проводится по следующим направлениям ис-

следования бюджетного процесса:

• анализ финансового состояния сферы материального

производства;

• анализ ожидаемого исполнения бюджета текущего года;

• анализ показателей сводного финансового баланса;

• анализ доходной части проекта бюджета по источни-

кам дохода;

• анализ расходной части проекта бюджета по направ-

лениям использования бюджетных средств.

Анализ исполнения бюджета проводится по направле-

ниям:

• анализ выполнения показателей поступления доходов

по отдельным источникам доходов и отраслям хозяйства;

• анализ исполнения плана расходов бюджета по направ-

лениям финансирования производственной и непроизводствен-

ной сферы;

• анализ исполнения долговых бюджетных обязательств;

• анализ налогового исполнения бюджета;

• анализ неналогового исполнения бюджета.

Совместный анализ бюджета по всем абсолютным и от-

носительным показателям, по составлению и исполнению

бюджета является комплексным анализом бюджета, позво-

ляющим получить наиболее полную и объективную инфор-

мацию органам власти для принятия решения по корректи-

ровке бюджетной политики, формированию доходности бюд-

жета, его исполнению, выявлению резервов в мобилизацию

средств на главных программах и их экономном расходова-

нии, усилению мер контроля за рациональным использова-

нием бюджетных средств.

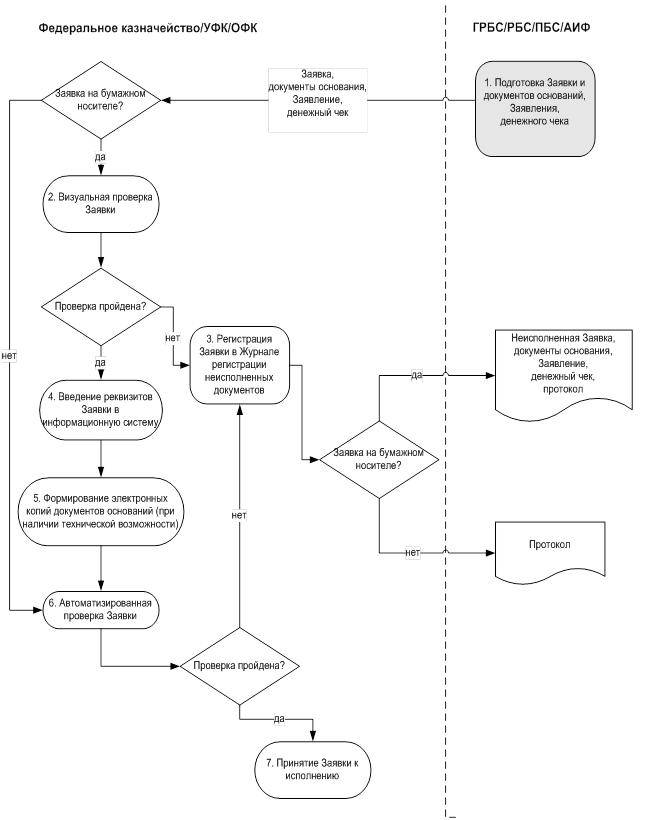

Последовательность действий Федерального казначейства при исполнении государственной функции по санкционированию оплаты денежных обязательств

Порядок осуществления текущего казначейский контроль

за расходованием средств федерального бюджета

1 Акперов И.Г., Коноплева И.А., Головач С.П.. Казначейская система исполнения бюджета в Российской Федерации: учебное пособие М.: Финансы и статистика, 2004.С.43-48

1 Приказ Минфина РФ от 31.12.2002 г. № 142н