2014-02-02

2014-02-02 871

871Для решения проблемы инвестиционного выбора необходимо проанализировать возможные направления вложения средств в различные фондовые инструменты методами фундаментального и технического анализа.

Фундаментальный анализ состоит в исследовании корпорации-эмитента, состояния экономики в целом и экономики отрасли, в которой действует корпорация, так как это влияет на изменение курса ценных бумаг.

Изучение общей экономической ситуации основано на рассмотрении показателей, характеризующих динамику производства, степень экономической активности, соотношение между потреблением и накоплением, финансовое состояние и инфляционные процессы в стране. Определение показателей позволяет установить общие условия проведения инвестиционной политики и перспективы их изменения.

Общая экономическая ситуация отражает состояние большинства отраслей экономики, но в то же время для каждой отрасли в связи с ее спецификой необходимо проводить корректировки выводов, сделанных на макроуровне. Поэтому при отраслевом анализе важно правильно выбрать сферы, наиболее подходящие для инвестирования. Здесь используется условное деление всех отраслей на три типа: устойчивые, циклические и растущие.

Устойчивые отрасли отличаются стабильностью развития и мало поддаются воздействию макроэкономических факторов, т.е. потребительский спрос на продукцию этих отраслей (предметов текущего потребления и жизненно важных услуг) остается постоянным. Ценные бумаги компаний, относящихся к устойчивым отраслям, отличаются высокой надежностью, небольшим уровнем риска, но и относительно низкой доходностью.

Показатели деятельности предприятий циклических отраслей, производящих средства производства и товары длительного пользования, тесно связаны с фазами деловой активности. Поэтому в период спада эффективность инвестиций в такие отрасли снижается, а в условиях подъема результативность инвестиций повышается.

К числу растущих отраслей относятся традиционные отрасли, переживающие подъем в результате внедрения новых технологий, и отрасли, находящиеся на начальных этапах становления. Помещение средств в компании этих отраслей характеризуется высокой степенью риска и в то же время возможностью получения высоких доходов в короткие сроки.

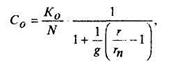

После выделения наиболее инвестиционно привлекательных отраслей необходимо выбрать для вложения средств акции определенных компаний. Одним из ключевых факторов, влияющих на стоимость ценных бумаг компании, являются ее финансовое положение и перспективы развития. Основные факторы, свидетельствующие о текущем состоянии корпорации, способности ее к развитию путем приумножения капитала, сконцентрированы в следующей формуле, отражающей прогноз цены акции:

где Ко - капитал корпорации, под ним здесь понимаются чистые активы, обеспечивающие обыкновенные акции корпорации;

N - число эмитированных акций;

g - доля прибыли, направляемая на выплату дивидендов, которую целесообразно оценивать как среднее значение отношения "дивиденды - прибыль" за ряд отчетных периодов;

r - эффективность альтернативного вложения дивидендов, определение этого показателя является наиболее сложным - рекомендуется использовать среднюю оценку по ценным бумагам с одинаковой или близкой надежностью;

rп - рентабельность корпорации: она рассчитывается как отношение чистой прибыли после налогообложения к сумме среднегодовой стоимости основных производственных фондов и материальных оборотных средств.

При анализе финансовой отчетности компании следует найти коэффициенты ее платежеспособности и финансовой устойчивости.

Платежеспособность определяется коэффициентами:

• абсолютной ликвидности Кal, равный отношению суммы денежных средств и стоимости ликвидных ценных бумаг к краткосрочным обязательствам корпорации;

• ликвидности баланса K1, расчет которого отличается от Кal введением в числитель дебиторской задолженности;

• покрытия баланса Кp, где в числитель вводится еще и сумма материальных оборотных средств.

Эти коэффициенты отражают способность компании расплатиться по краткосрочным обязательствам за счет активов с разной степенью ликвидности. Оценка корпорации с точки зрения платежеспособности считается благополучной, если Ка ≥ 0,2; К1 ≥ 0,5; Кр ≥ 2.

Перегруженность корпорации не только краткосрочными, но и долгосрочными долговыми обязательствами характеризуют и другие показатели финансовой устойчивости, например коэффициент автономии Ка, вычисленный как доля собственных средств в общем итоге баланса. Заемные средства не превышают собственных, если Кl ≥ 0,5.

В фундаментальном анализе считается, что вложения в ценные бумаги корпораций близки по надежности (степени риска), если близки их показатели платежеспособности и финансовой устойчивости.

В процессе анализа оценивается потенциал ценных бумаг. Для этих целей разработана система показателей, отражающих качество акций: сумма дивидендов на одну обыкновенную акцию, соотношение между ценой акции и ее доходностью, соотношение между бухгалтерской и рыночной стоимостями акции, соотношение между дивидендами и доходностью акций.

При анализе долговых инструментов, цены на которые определяются не только финансовым положением эмитента, но и состоянием ссудного рынка, многие аналитики используют информацию специальных рейтинговых фирм. В США разрабатываются кредитные рейтинги, которые:

• выражают степень риска, связанного с долговыми ценными бумагами;

• характеризуют ликвидность кредитных фондовых инструментов;

• служат основой для сопоставления разных видов долговых бумаг;

• выступают одним из ценообразующих факторов долговых ценных бумаг, так как изменение рейтинга приводит к изменению спроса на эти бумаги.

Результаты фундаментального анализа могут оформляться в виде исследовательских отчетов.

Основным положением технического анализа является утверждение, что вся информация, необходимая для принятия инвестиционных решений, содержится в истории фондового рынка, в движении курсов ценных бумаг. Технический анализ применяют для решения следующих задач:

• прогнозирования уровня цен;

• определения оптимального времени покупки или продажи ценных бумаг;

• проверки достоверности и полноты результатов фундаментального анализа.

Технический анализ часто называют графическим, поскольку его главным инструментом служит изображение последовательности цен в виде графиков и рассмотрение особенностей этих графиков как средства предсказания цен в будущем. Отражая особенности текущей информации, графики обычно строят в виде гистограмм. На оси абсцисс указываются точки, соответствующие последовательным дням биржевой торговли. По оси ординат для каждого дня строится отрезок, крайние точки которого соответствуют нижней и верхней ценам за день, а штрихом выделяют цену закрытия. Кроме того, рядом изображаются объемы сделок в течение каждого дня. Таким образом, гистограмма отражает как изменение цены изо дня в день, так и разброс цен в течение дня.

При анализе гистограмм принято выделять характерные моменты, называемые "разрывами", когда нижняя цена предшествующего дня оказывается выше верхней последующего дня или наоборот. При этом различают разрывы четырех видов: обыкновенные, беглые, отрывные и окончательные. Обыкновенному разрыву присущи низкий объем сделок и отсутствие предшествующей тенденции к росту или подъему цен. Беглый разрыв идет на фоне медленного тренда и среднего уровня объемов. Отрывной разрыв сопровождается ажиотажным спросом и увеличением объема сделок, окончательный следует за отрывным, но при резком снижении спроса.

Тенденция (тренд) лучше всего прослеживается по кривой, получающейся путем соединения точек, соответствующих ценам закрытия. Анализ графической информации направлен на выявление характерных черт в изменении цен инвестиционного товара.

Внешние проявления этих ценовых изменений таковы:

• повышающаяся или понижающаяся тенденция складывается из серии трех или более точек, формирующих четкую прямую линию; тенденция считается господствующей до тех пор, пока цены в случае повышения остаются выше спроектированной на графике линии, в случае понижения - соответственно ниже;

• при пересечении ценами линии тенденции возможно ее изменение (слом); точка пересечения называется точкой слома;

• линии тенденции, параллельные оси ординат, ограничивают область "застоя" - период колебания цен, не имеющий какой-либо определенной закономерности;• самая высокая точка потенциально может оказаться "верхом", т.е. областью, откуда цены падают под воздействием механизма предложения;

• самая низкая точка потенциально может оказаться "низом", т.е. областью, откуда цены начинают рост под действием механизма спроса;

• модель "голова и плечи" (серия из трех максимумов, в которой средний имеет наибольшую величину) свидетельствует о возможном последующем снижении цены, причем вероятность увеличивается, если уровень последнего экстремума ниже первого или угол наклона "линии шеи" имеет отрицательную величину;

• модель "голова и плечи внизу" характеризуют ситуацию, противоположную модели "голова и плечи";

• модель "двойной верх" (два последовательных подъема приблизительно достигают одной точки, различие не более 3-4%, причем второй пик опускается ниже самой нижней точки между двумя вершинами), отражает дальнейшую тенденцию снижения цен;

• модель "двойной низ" (зеркальное отражение модели "двойной верх") свидетельствует о последующей тенденции повышения цен;

• модель "треугольник, направленный вверх" (проводятся две линии, касательные к верхним и нижним локальным экстремумам, при этом образуется угол, биссектриса которого имеет положительный угол наклона) показывает, что повышение цен будет прорываться через уровень сопротивления, ограниченный верхней линией;

• модель "треугольник, направленный вниз" (касательные к верхним и нижним локальным экстремумам образуют угол, биссектриса которого имеет отрицательный угол наклона) показывает, что снижение цен будет прорываться через уровень сопротивления, ограниченный нижней линией:

• "вымпелы и флажки" (маленькие локальные треугольники и параллелограммы, образуемые касательными к экстремумам линиями) свидетельствуют о сохранении действовавшей тенденции, причем ее развитие, вероятно, достигло половины пути;

• "пробелы" (ценовые интервалы между максимальной и минимальной ценами предыдущего и последующего дней, торги по которым не проводились) потенциально могут свидетельствовать либо о начале выхода из области застоя ("центростремительный пробел"), либо о сохранении тенденции, когда цены перескакивают через несколько пунктов от одной сделки к другой ("центробежный пробел"), либо о возможной резкой реверсии цен ("исчерпанный пробел"). Исчерпанные пробелы очень трудно отличить от центробежных: для этого необходим дополнительный анализ уровня цен в момент открытия. Исчерпанный пробел можно предвидеть, если имеется широкий пробел, сопровождаемый отсутствием четкой тенденции на рынке.

Методы технического анализа позволяют достичь приемлемого уровня достоверности оценок курсов ценных бумаг.

1. Какие существуют основные виды инвестиционных институтов? Чем они отличаются друг от друга?

2. Каковы главные функции инвестиционной компании?

3. Каково определение понятия "андеррайтинг"?

4. Что такое паевые инвестиционные фонды и каковы их виды?

5. Каким образом производится оценка чистых активов паевых инвестиционных фондов?

6. В каких случаях правомерно использовать фундаментальный анализ, в каких - технический?

Темы для обсуждения

1. Основные проблемы при создании и деятельности паевых инвестиционных фондов.

2. Сравнительная характеристика различных видов андеррайтинга

3. Особенности фундаментального анализа фондовых инструментов.

4. Специфика использования графиков при техническом анализе.