2014-02-17

2014-02-17 1332

1332Финансовое право в системе российского права

Финансовое право создает правовой режим публичной финансовой деятельности. Соответственно, предмет финансового права охватывает собой несколько групп отношений. Прежде всего, мы будем говорить об имущественных отношениях, то есть об отношениях, связанных с движением денежных средств:

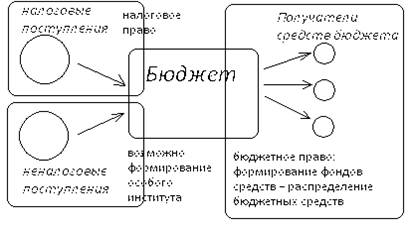

1. Это властные (публичные) имущественные отношения, связанные с осуществлением у физических и юридических лиц налоговых и неналоговых публичных изъятий;

2. Отношения, возникающие в процессе формирования фонда денежных средств в процессе направления денежных средств;

3. Наконец, происходит их распределение, распоряжение средствами денежных фондов.

Все эти отношения подразумевают обязательное участие публичного властного уполномоченного субъекта. Властные имущественные отношения возникают на разных этапах перераспределения части стоимости и отличаются как субъектным составом, так и содержанием.

рис. 2

1. Изъятие это отношение между публичным субъектом и плательщиками налогов и сборов и неналоговых публичных платежей, где не характерна функциональная зависимость; то есть они организационно не соподчинены друг другу (нет никакой субординации). Стоит отметить, что обязанность плательщика (налоговая) считается исполненной с момента предъявления в банк платежного поручения (см. соответствующее постановление КС РФ).

2. Далее идёт формирование доходов бюджета. Отношения по организации и осуществлению налоговых изъятий у физических лиц и организаций представляют обособленную часть отношений и объединяются в подотрасль налогового права. Обладая существенной спецификой по сравнению с другими, эти финансовые отношения подвергаются специальной правовой регламентации; развивается правовой инструментарий; происходит самостоятельная кодификация. Таким образом, налоговое право все более и более становится самостоятельной отраслью права.

Особенность неналоговых платежей: их изъятие в РФ пока не получают системной регламентации. В рамках финансового права может сформироваться самостоятельный институт изъятия неналоговый публичных платежей.

3. Отношения по формированию и распоряжению публичными фондами. Субъектами выступают государственные и муниципальные органы и учреждения; та часть отношений составляет группу бюджетных отношений.

См. ст. 1 БК РФ (правоотношения, регулируемые БК РФ):

"1. К бюджетным правоотношениям относятся:

отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

2. Настоящий Кодекс устанавливает правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства Российской Федерации".

Бюджетные отношения — это отношения по формированию публичных фондов денежных фондов и отношения по распределению средств этих публичных фондов.

Ст. 1 БК РФ: "к бюджетным правоотношениям относятся отношения, возникающие между субъектами бюджетных правоотношений (субъектный признак) в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга; отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РФ, утверждения и исполнения бюджетов бюджетной системы РФ, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности".

Изъяны определения: законодатель не говорит, какие отношения возникают между субъектами бюджетных правоотношений, а какие не делают те же субъекты субъектами бюджетных правоотношений. При этом можно найти и другие неясности.