2014-02-12

2014-02-12 2539

2539Лекция 5. Секторные счета экономики

Существует ряд методологических особенностей построения счетов для секторов экономики. Следует отметить, что большинство отличий связано со спецификой расчета показателей СНС для институционных единиц, объединенных в сектор. Большинство показателей, отражаемых в секторальных счетах, особенности их расчета и оценки изложены в соответствующих темах данного пособия при рассмотрении методологии построения основных счетов Системы. Поэтому в данном разделе поясним лишь специфику определения выпуска для отдельных секторов экономики, поскольку именно данный показатель является базой для исчисления прочих показателей и построения всех счетов Системы.

Для нефинансовых предприятий, производящих товары и услуги, которые реализуются на рынке, выпуск принято оценивать по величине вы- ручки за предоставленные товары и услуги, включая стоимость товаров, обмененных по бартеру (условная рыночная операция), товаров и услуг, переданных своим работникам в счет оплаты труда, а также товаров, поступающих на хранение у производителей, включая стоимость запасов материальных оборотных средств (оценивается как разница между остатками на конец и начало отчетного периода) или для их валового накопления.

Выпуск финансовых посредников равен стоимости комиссионных, полученных за предоставленные услуги, а также разницы между процентами, полученными за предоставленные кредиты и уплаченными за привлеченные средства. Сектор органов общего государственного управления осуществляет деятельность по оказанию коллективных услуг и предоставлению индивидуальных товаров и услуг. Большинство таких товаров и услуг предоставляются на бесплатной основе, однако, часть их может предоставляться за плату. Если существует выручка за предоставленные товары и услуги, то она включается в выпуск сектора государственного управления.

Стоимость предоставленных на бесплатной основе товаров и услуг также должна быть учтена в выпуске либо по средним рыночным ценам на аналогичные платные товары и услуги, либо (если это невозможно) по величине затрат на их приобретение или создание. Стоимость затрат включает следующие элементы: промежуточное потребление, оплату труда наемных работников, амортизацию. Так как по требованиям СНС выпуск следует оценивать по основным ценам, то в стоимость затрат включается также сумма других налогов, связанных с производством (за вычетом субсидий, если таковые имели место), выплачиваемых учреждениями сектора за использование факторов производства.

Некоммерческие организации, обслуживающие домашние хозяйства, осуществляют деятельность по предоставлению бесплатных индивидуальных товаров и услуг отдельным группам домашних хозяйств. Их выпуск оценивается по затратам, также как и выпуск сектора государственного управления. Часть производимых НКО товаров и услуг могут реализовываться населения за плату. Выручка, полученная таким образом, должна также отражаться в выпуске.

В выпуске сектора домашние хозяйства отражается стоимость товаров, произведенных домохозяйствами для собственного конечного потребления (включаются сельскохозяйственные товары, обувь, одежда, мебель, строительные материалы и пр.), а также стоимость услуг. В выпуске домашних хозяйств отражается только два вида услуг: услуги оплачиваемой наемной домашней прислуги, и условно исчисленная стоимость услуг по проживанию в собственном жилище.

5.2 «Остальной мир» как сектор экономики: специфика составления счетов и задания по теме

Помимо секторальных счетов, описывающих взаимосвязи и результаты функционирования внутренней экономики, в СНС предусматривается построение счетов внешнеэкономических связей, описывающих все потоки в области внешней торговли, передачи и получения доходов, кредитных операций, которые имели место между внутренними институционными единицами данной страны (резидентами) и резидентами других стран в течение отчетного периода. Для учета внешнеэкономических операций формально выделяется сектор “Остальной мир”, который объединяет всех нерезидентов, осуществляющих какие-либо операции или имеющие иные экономические связи с резидентами данной страны. Сектор не характеризуется определенными ресурсами и конкретными функциями, в отличии от секторов внутренней экономики. Поэтому для него нет необходимости составлять полный набор счетов, хотя часто удобно описывать “Остальной мир” так, как если бы это был сектор.

Счета сектора “Остальной мир” рассматривают как группу счетов, формально замыкающих всю систему, показывающих, за счет какой структуры внешних связей получен баланс доходов и расходов внутри страны. Классификация институционных единиц, относящихся к секторам внутренней экономики, и единиц сектора “Остальной мир”, осуществляется на основе понятия "резиденство".

В соответствии с пересмотренным вариантом СНС ООН 1993 года для сектора "Остальной мир" предусмотрено составление следующих счетов:

1) внешний счет товаров и услуг;

2) внешний счет первичных доходов и текущих трансфертов;

3) внешние счета накоплений: а) счет операций с капиталом; б) счет переоценки; в) счет прочих изменений в объеме активов; г) финансовый счет;

4) внешний счет активов и обязательств.

Во внешнеэкономических счетах товаров и услуг и первичных доходов и текущих трансфертов отражаются текущие операции между резидентами и нерезидентами.

Во внешнеэкономических счетах операций с капиталом и финансовом счете отражается изменение капитала нерезидентов в результате их операций с резидентами, а в счетах других изменений в объеме активов и пассивов - изменение капитала нерезидентов в результате другой деятельности, не являющейся операциями с капиталом, приводящей к изменению в стоимости национального богатства.

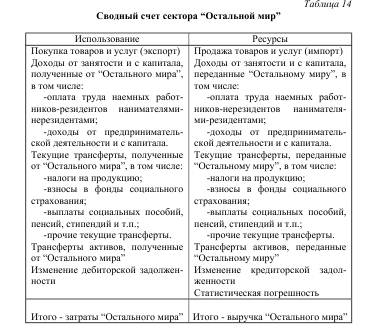

Особенностью счетов внешнеэкономических связей, является то, что ресурсы и использование показываются с точки зрения “Остального мира”, то есть других стран. Таким образом, то, что является ресурсами для экономики данной страны, показывается на стороне использования. Наоборот, использование резидентов страны отражается в ресурсах счетов сектора “Остальной мир”. Специфической особенностью сводного счета остальных стран мира является то, что данный счет в некотором смысле уникален, так как он не связан ни с одним конкретным видом экономической деятельности (производством, потреблением, капиталообразованием и т.д.). В данном случае все операции между институционными единицами-резидентами и единицами-нерезидентами в отношении всех видов экономической деятельности объединены под общим названием "Сводный счет сектора остальных стран мира". Далее представлена общая схема сводного счета для “Остального мира”.

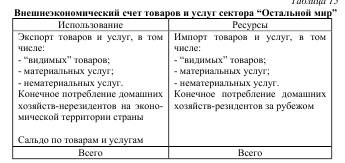

Внешнеэкономический счет товаров и услуг отражает движение товаров и услуг между данной страной и другими странами в результате текущих операций.

Текущие операции в СНС - это операции, связанные с покупкой и продажей товаров и услуг, расчеты по которым осуществляются на условиях, принятых в международной практике для сделок без отсрочки платежа, и не предполагающие предоставление или привлечение средств в иностранной валюте в кредитной форме, а также переводами средств без товарного обеспечения, пенсий, зарплаты, алиментов и другие аналогичные операции.

В ресурсах внешнеэкономического счета товаров и услуг показывается импорт товаров и услуг, который рассматривается в данном счете как получение текущих доходов другими странами (нерезидентами) от импорта товаров и услуг данной страны. В использовании отражается экспорт товаров и услуг, который рассматривается как передача другими странами (нерезидентами) текущих доходов от экспорта товаров и услуг из данной страны. Балансирующей статьей счета является “сальдо по товарам и услугам”.

Положительная балансирующая статья означает положительное сальдо для “Остального мира” и отрицательное для экономики данной страны.

Таблица 15 Экспорт товаров и услуг состоит из двух основных классификационных групп: - экспорт (импорт) "видимых” товаров; - экспорт (импорт) материальных и нематериальных услуг.

Экспорт товаров и услуг включает:

- товары и услуги, проданные резидентами нерезидентам;

- товары и услуги, переданные резидентами нерезидентам в обмен на другие товары и услуги;

- товары и услуги, безвозмездно переданные резидентами нерезидентам.

В импорте товаров и услуг выделяются:

- товары и услуги, проданные нерезидентами резидентам;

- товары и услуги, переданные нерезидентами резидентам в обмен на другие товары и услуги;

- товары и услуги, безвозмездно переданные нерезидентами резидентам. Схема внешнеэкономического счета товаров и услуг представлена в таблице

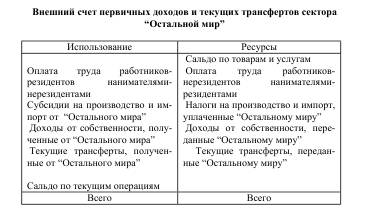

Внешнеэкономический счет первичных доходов и текущих трансфертов сектора "Остальной мир" охватывает в части видов ресурсов выплачиваемые первичные доходы и текущие трансферты от всех хозяйствующих субъектов экономики данной страны остальному миру, а в части направлений использования - получаемые первичные доходы и текущие трансферты экономикой данной страны от остальных стран мира. Развернутая схема внешнего счета первичных доходов и текущих трансфертов в новом пересмотренном варианте СНС представлена в таблице 16. Таблица 16

Ресурсная часть счета включает следующие показатели.

1. Сальдо по товарам и услугам (переносится из счета товаров и ус- луг сектора “Остальной мир”).

2. Оплата труда работников-нерезидентов резидентами включает за- работную плату, прочие надбавки за труд (в денежном или натуральном выражении) и отчисления на социальное страхование иностранных граждан, работающих в российских посольствах и консульствах за рубежом, иностранных артистов, приезжающих в данную страну на гастроли, сезонных рабочих, лиц, работающих в стране по контракту сроком до года и т.п.

3. Налоги за вычетом субсидий на производство, уплаченные остальным странам мира, включают налоги на строения, транспортные средства и землю и т.д., уплачиваемые посольствами и консульствами данной страны в других странах. Если практикуется выдача субсидий в этом отношении, то объем субсидий вычитается из объема указанных налогов. Налоги, связанные с импортом, уплачиваемые страной остальным странам мира, включают обязательные платежи, которыми органы государственного управления других стран облагают импортируемые от них товары и услуги. Сюда включаются таможенные пошлины, акцизы и специальные налоги на некоторые идущие за границу продукты и услуги.

4. Доходы от собственности, переданные остальным странам мира, включают следующие статьи, связанные с распределением доходов:

уплату процентов по кредитам, полученным правительством страны от правительств иностранных государств;

Внешэкономбанком от иностранных банков;

по коммерческим кредитам, полученным внешнеэкономическими объединениями страны от иностранных фирм; экспорта товаров в счет уплаты процентов;

дивиденды и другие доходы, выплачиваемые нерезидентам за участие в акционерном капитале;

чистую ренту за пользование землей в других странах (например, арендуемую отечественными посольствами);

плату за разработку в других странах запасов полезных ископаемых, лесных и рыболовных угодий;

плату за использование авторских прав, патентов, торговых знаков и других нематериальных активов, принадлежащих другим странам;

реинвестированный доход иностранных компаний (при- быль, переданную основному предприятию-нерезиденту его отделениями- резидентами и другие).

Еще одним видом дохода от собственности является доход, передаваемый держателям страховых полисов, а также изменения в части акционерной доли домашних хозяйств в пенсионных фондах.

5. Текущие трансферты, переданные остальным странам мира, включают три основных вида текущих трансфертов:

а) текущие подоходные налоги и налоги на имущество и т.п.;

б) взносы на социальное страхование и социальные пособия;

в) другие текущие трансферты.

Другие текущие трансферты нерезидентам включают

финансовую материальную помощь, предоставляемую другим странам, кроме финансирования капитальных затрат;

стипендии иностранным студентам,

оплату поездок и поощрения за участие в конкурсах, викторинах и т.п., выплачиваемые домашним хозяйствам-нерезидентам;

денежные переводы и подарки домашним хозяйствам-нерезидентам.

Показатели раздела "Использование” внешнего счета первичных доходов и текущих трансфертов сектора “Остальной мир" - это:

оплата труда работников-резидентов нанимателями-нерезидентами;

субсидии на производство и импорт, полученные от остальных стран мира;

доходы от собственности, полученные от других стран мира и текущие трансферты, полученные от остальных стран мира.

Балансирующей статьей внешнего счета первичных доходов и текущих трансфертов является "Сальдо по текущим операциям", определяющаяся как разница между итогом первичных доходов и текущих трансфертов, полученных “Остальным миром” от экономики данной страны, отражаемым по разделу ”Ресурсы” и расходами других стран в отношении рассматриваемой страны по тем же элементам, отраженными в разделе "Использование". Положительное сальдо отражает превышение доходов по данным показателя над расходами, отрицательное - превышение расходов над доходами по сектору “Остальной мир”.

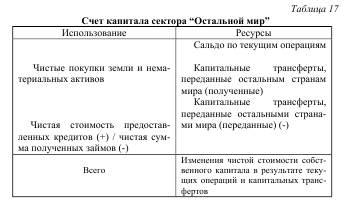

Внешнеэкономический счет операций с капиталом.

В данном счете показываются изменения в активах, обязательствах и чистой стоимости собственного капитала нерезидентов (остального мира), происходящие в результате их операций с резидентами. Счет капитала охватывает в части изменений в обязательствах капитальные трансферты к получению и к выплате, а в части изменений в акти вах - приобретения за вычетом продаж произведенных нефинансовых активов между нерезидентами (остальными странами мира) и резидентами дан- ной страны (всей экономикой). Развернутая схема этого счета представлена в таблице 17.

На стороне счета, характеризующей изменения в обязательствах и чистой стоимости собственного капитала (справа), отражается сальдо по текущим операциям, которое переносится из внешнеэкономического счета первичных доходов и текущих трансфертов, а также капитальные транс ферты, полученные (+) и переданные (-).

Сумма сальдо по текущим операциям и сальдо капитальных транс- фертов (полученные минус переданные) соответствует общей сумме изменений чистой стоимости собственного капитала в результате текущих операций и капитальных трансфертов и отражается с правой стороны счета операций с капиталом. На стороне счета, характеризующей изменения в активах (слева), показывается чистое приобретение непроизведенных нефинансовых активов.

Балансирующей статьей счета является чистое кредитование или чистое заимствование. Она определяется как разница между общей вели- чиной изменения чистой стоимости собственного капитала в результате текущих операций и капитальных трансфертов и чистым приобретением непроизведенных нефинансовых активов. Положительная разница (чистое кредитование) показывает величину финансовых ресурсов, которую остальной мир предоставляет данной стране. Отрицательная разница (чистое заимствование) показывает сумму финансовых ресурсов, которую данная страна предоставляет “остальному миру”.

Основная задача построения финансового счета для сектора “Остальной мир” состоит в отражении финансовых потоков различного вида, сложившихся между дебиторами и кредиторами в целях накопления материально-вещественных или финансовых активов, имевшие место между резидентами данной страны и “Остальным миром”. Схема финансового счета сектора "Остальной мир" аналогична представленной выше для экономики в целом. Финансовый счет включает в себя операции с финансовыми средствами во взаимоотношениях с нерезидентами, а корреспондирующие проводки по этим операциям отражаются на финансовом счете внутренней экономики.

Назначение, а также система показателей счета прочих изменений в объеме активов и пассивов и счета переоценки для сектора “Остальной мир” аналогичны рассмотренным выше одноименным консолидированным счетам. В левой части счета, отражающей изменения активов, учитываются приобретения (за вычетом продаж) финансовых активов нерезидентами от резидентов. В правой части счета, отражающей изменения обязательств, учитывается принятие обязательств (за вычетом возмещения) нерезидента- ми перед резидентами.

Балансирующей (сальдирующая) статьей финансового счета остальных стран мира является "чистые кредиты (кредитование) (+) или чистые долги (заимствование) (-)", т.е. чистое приобретение нерезидентами от резидентов финансовых активов минус принятие обязательств. Эта же статья является сальдирующей (балансирующей) статьей счета капитала для внутренней экономики (только с обратным знаком). Внешний счет активов и обязательств сектора остальных стран мира представляет собой балансы активов и обязательств на начало и конец отчетного периода. Этот счет отражает изменения в стоимости активов и обязательств в счетах нерезидентов за данный период. В таблице 18 приведена схема данного счета.

Данный счет завершает последовательность операций, отражаемых во внешних счетах, показывая уровень и состав запаса внешних финансовых активов и обязательств. В этом счете отражается результат операций счетов внешних операций и счетов накопления. Он целиком состоит из финансовых активов и обязательств. Балансы на начало и конец периодов соответствуют позиции международных инвестиций на соответствующие даты, а изменения в балансе соответствуют изменениям в этой позиции. В части изменения активов внешнего счета активов и обязательств отражается чистый результат всех операций с монетарным золотом и СПЗ, т.е. результат экспортно-импортных операций с данными товарами.