2015-01-21

2015-01-21 4669

4669Основным звеном государственных финансов является государственный бюджет. Государственный бюджет – это централизованный денежный фонд государства, образуемый для материального обеспечения государственных функций.

Государственный бюджет выполняет ряд функций:

· Функцию перераспределения НД. Через государственный бюджет происходит перераспределение более 50% национального дохода и ¾ денежных средств, что позволяет государству не только удовлетворять общегосударственные потребности, но и обеспечивать выполнение программ социально-экономического развития страны.

· Функцию вмешательства в процесс воспроизводства для поддержания отдельных отраслей национальной экономики.

· Функцию осуществления социальной политики, которая направлена на поддержание социальной справедливости в обществе.

· Функцию обеспечения внутренней и внешней безопасности, содержания аппарата управления.

Государственный бюджет состоит из доходной и расходной частей. Он разрабатывается в Министерстве финансов Республики Беларусь, после этого принимается Палатой представителей Национального

собрания Республики Беларусь, затем одобряется Советом Республики и подписывается Президентом Республики Беларусь. Доходная часть республиканского бюджета формируется за счет налоговых доходов (налог на доход и прибыль, НДС, налоги от внешнеэкономической деятельности), неналоговых доходов (доходы от использования имущества, доходы от осуществления приносящей доходы деятельности, штрафы и удержания), безвозмездных поступлений. Расходная часть республиканского бюджета включает расходы государственных органов общего назначения, международной деятельности, обслуживания государственного долга, государственных материальных резервов, национальной обороны, судебной власти, правоохранительной деятельности и обеспечения безопасности, расходы на охрану окружающей среды, здравоохранение, жилищно-коммунальные услуги и жилищное строительство, а также расходы на развитие физкультуры и спорта, средств массовой информации, образования, социальной политики (социальная защита населения, пенсионное обеспечение, молодежная политика, помощь в обеспечении жильем).

10.3. Понятие, функции и виды налогов.

Принципы налогообложения

Налоги – обязательные платежи, взимаемые государством с физических и юридических лиц в установленном законом порядке для покрытия общественных потребностей.

Налоги выполняют ряд функций:

· фискальную (обеспечение поступления средств в государственный бюджет для последующего финансирования государственных расходов);

· регулирующую (через налоги и дифференциацию налоговых ставок оказывается стимулирующее или сдерживающее влияние на производство, инвестиции, потребление, а также на расширение или сокращение платежеспособного спроса населения);

· социальную (перераспределение доходов и богатства в стране);

· контрольную (количественная оценка налоговых поступлений

и их соотнесение с потребностями государства в финансовых средствах).

Совокупность налогов, методов, принципов их построения образуют налоговую систему. В основу построения налоговой системы заложены принципы налогообложения. А. Смит впервые сформулировал первые принципы налогообложения:

· справедливость (всеобщность и равномерность налогообложения);

· определенность (налог должен быть точно определен по срокам, способам и сумме уплаты);

· удобство (вид налога, способ платежа и срок уплаты должны быть удобны для плательщика);

· экономия (содержание самих налоговых органов должно как можно дешевле обходиться налогоплательщикам).

Основными элементами налогообложения являются:

1. Субъект налога (лица, которые по закону должны платить налог).

2. Носитель налога (лицо, которое фактически уплачивает налог). Введение этого элемента налога обусловлено тем, что субъект налога может перекладывать налоговое бремя на других лиц с помощью определенных экономических механизмов.

3. Объект налога (доход или имущество, с которого начисляется налог).

4. Ставка налога (величина налоговых начислений на единицу объекта налога). В зависимости от ставки налога выделяют следующие их виды:

· твердые ставки (устанавливаются в абсолютной сумме на единицу объекта налогообложения независимо от размера дохода);

· прогрессивные ставки (возрастание вставки величины налога по мере роста дохода);

· регрессивные ставки (снижение величины ставки налога по мере роста дохода);

· налоговые льготы (полное или частичное освобождение от налогов в соответствии с законодательством).

По способу взимания налоги подразделяются на прямые и косвенные.

Прямые налоги взимаются непосредственно с дохода и имущества налогоплательщика (подоходный налог, налоги на доходы и прибыль, налог на недвижимость).

Косвенные налоги устанавливаются на товары массового потребления и включаются в цену товара и тарифы за услуги (НДС, акцизы, таможенные пошлины).

10.4. Бюджетный дефицит, причины и способы его покрытия.

Государственный долг

Превышение расходной части государственного бюджета над доходной вызывает бюджетный дефицит.

В зависимости от причин возникновения различают структурный

и циклический дефицит. Если правительство сознательно закладывает

в государственный бюджет превышение расходной части над доходной, то речь идет о структурном бюджетном дефиците. Он возникает в результате сознательного его планирования в связи с выполнением определенных социально-экономических программ. Его покрытие осуществляется за счет выпуска государственных казначейских

обязательств, кредитов Национального банка Республики Беларусь

и внешних займов. Циклический дефицит образуется в результате сокращения налоговых поступлений и увеличения государственных расходов (период экономического спада).

Бюджетный дефицит порождает государственный долг.

Государственный долг – сумма выпущенных и непогашенных государством займов с невыплаченными процентами по ним. Причины возникновения государственного долга, как правило, связаны с кризисными явлениями в экономике. При этом выделяют внутренний государственный долг (задолженность государства перед гражданами своей страны), внешний государственный долг (задолженность государства международно-валютно-финансовым организациям, официальным правительственным институтам, иностранным гражданам).

Погашение государственного долга и выплаты процентов по нему осуществляются путем рефинансирования (выпуск новых займов для покрытия задолженности по старым займам), конверсии (изменение условий займов и процентных ставок по ним), консолидации (изменение условий заимствования, связанных со сроками погашения, когда краткосрочные обязательства консолидируются в долгосрочные

и среднесрочные).

Тема 11. Общее макроэкономическое равновесие: модель

совокупного спроса и совокупного предложения

11.1. Совокупный спрос. Кривая совокупного спроса.

Ценовые и неценовые факторы совокупного спроса

Совокупный спрос (AD) – сумма планируемых расходов макроэкономических субъектов на приобретение конечных товаров и услуг при каждом из возможных уровней цен.

Зависимость между общей суммой расходов на конечные блага и уровнем цен можно выразить графически в виде кривой с отрицательным наклоном. На оси абсцисс откладывается реальный объем производства (Y), на оси ординат – уровень цен (P).

Основным фактором, влияющим на размер совокупного спроса, является уровень цен, который определяет форму кривой совокупного спроса. Ценовой фактор выражается в действии трех эффектов:

· процентной ставки;

· богатства;

· импортных закупок.

Эффект процентной ставки. При неизменном денежном предложении рост уровня цен приводит к тому, что макросубъектам требуется большее количество денег для совершения сделок, растет спрос на деньги, а значит, и цена денег (процентная ставка). Увеличение процентной ставки приводит к сокращению текущего потребления (сбережения становятся предпочтительней), а также инвестиционного спроса. Следовательно, рост уровня цен приводит к сокращению величины совокупного спроса.

Эффект богатства. Рост уровня цен делает держателей финансового богатства беднее, поэтому их расходы начинают сокращаться (размер совокупного спроса уменьшается).

Эффект импортных закупок. Рост уровня цен в одной стране относительно уровня цен в других странах приводит к относительному удорожанию отечественных товаров. Следовательно, экспорт товаров данной страны сокращается, а импорт увеличивается. Чистый экспорт сокращается, что ведет к сокращению объема совокупного спроса.

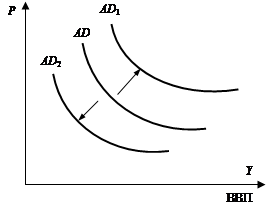

На совокупный спрос влияют неценовые факторы. В этом случае меняется не размер совокупного спроса, а сам совокупный спрос. Действие неценовых факторов выражается в сдвиге кривой AD вправо, если совокупный спрос увеличивается, и влево, если совокупный спрос сокращается (рисунок 19).

|

Рисунок 19 – Кривая совокупного спроса

К неценовым факторам относятся следующие изменения:

· в потреблении домашних хозяйств (денежные доходы, потребительские ожидания, ставки налогов);

· инвестиционных расходов (процентная ставка, налоги, новые технологии);

· в государственных расходах;

· в чистом экспорте (национальный доход других государств, котировка курса национальной валюты).

11.2. Понятие совокупного предложения и конфигурация

кривой совокупного предложения

Кривая совокупного предложения (AS) – это кривая, показывающая реальный объем национального продукта, который может быть произведен при каждом возможном уровне цен.

Долгосрочный период – временной интервал, в течение которого цены факторов производства в полной мере реагируют на изменение общего уровня цен на товары и услуги и изменяются в той же пропорции.

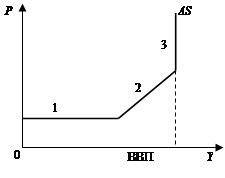

Кривая AS показывает зависимость объема предложения от среднего уровня цен в стране. В общем виде кривая совокупного предложения состоит из трех отрезков: кейнсианского (горизонтального), промежуточного (восходящего) и классического (вертикального) (рисунок 20).

|

1 – кейнсианский отрезок;

3 – классический отрезок

Рисунок 20 – Кривая совокупного предложения

Кейнсианский отрезок –это отрезок кривой AS, на котором уровень цен остается неизменным, а национальный продукт изменяется. На этом отрезке реальный объем национального продукта значительно меньше его естественного уровня. Экономика находится в состоянии глубокого спада, т. е. не используется большое количество факторов производства. При задействовании неиспользуемых производственных мощностей и рабочей силы уровень цен не изменится, так как не возрастут средние издержки производства.

Промежуточный отрезок –это отрезок кривой AS, на котором происходит увеличение объема производства, сопровождаемое ростом цен. На этом отрезке экономика приближается к естественному уровню объема национального производства. Начинает ощущаться нехватка некоторых производственных факторов, это усиливает конкуренцию за производственные ресурсы, заставляет использовать менее эффективные ресурсы. Все это увеличивает производственные издержки и приводит к росту цен.

Классический отрезок – это отрезок кривой AS, на котором происходят изменения уровня цен, а объем национального продукта остается неизменным и равным естественному уровню. На этом уровне экономика достигла полной занятости факторов производства. Дальнейшее наращивание реальных объемов производства невозможно и любое увеличение совокупного спроса вызовет только рост уровня цен.

На долгосрочных временных интервалах неценовыми факторами сдвига кривой AS, определяющими естественный уровень реального объема национального производства, являются изменение объемов имеющегося капитала и рабочей силы, а также изменение производительности технологии. Увеличение объема имеющихся факторов производства и улучшение технологии сдвигают долгосрочную кривую AS вправо-вниз, а уменьшение объема имеющихся факторов технологии сдвигает долгосрочную кривую AS влево-вверх.

На долгосрочных временных интервалах неценовыми факторами сдвига кривой AS, определяющими естественный уровень реального объема национального производства, являются изменение объемов имеющегося капитала и рабочей силы, а также изменение производительности технологии. Увеличение объема имеющихся факторов производства и улучшение технологии сдвигают долгосрочную кривую AS вправо-вниз, а уменьшение объема имеющихся факторов технологии сдвигает долгосрочную кривую AS влево-вверх.

Краткосрочный период – временной интервал, в течение которого цены факторов производства остаются фиксированными даже при изменении общего уровня цен.

Стабильность цен на факторы производства в краткосрочном периоде объясняется следующими причинами:

· долгосрочными контрактами;

· товарными запасами;

· неполнотой информации;

· издержками на смену цен, расходами на изменения прейскурантов, каталогов и т. п.

Изменение неценовых факторов приводит к изменению издержек на единицу продукции. Уменьшение издержек смещает кривую AS вправо, а увеличение – влево.