2015-01-21

2015-01-21 1557

1557Кратко охарактеризуем некоторые основные виды аудита, применяемые при логистическом администрировании. Общий функциональный аудит производится, как правило, не регулярно, чаще всего один раз в год для оценки правильности выполнения персоналом логистического менеджмента своих функций. В этом случае обычно назначается экспертная комиссия из персонала высшего менеджмента фирмы и сторонних консультантов. Комиссия оценивает выполнение персоналом своих должностных инструкций, результаты работы отдельных подразделений службы логистики за отчетный период времени, уровень качества и эффективности работы функционального персонала.

Специальный функциональный аудит осуществляется, как правило, сторонними логистическими консультантами и высшим менеджментом фирмы для оценки:

- соответствия логистической стратегии фирмы корпоративной (маркетинговой) стратегии;

- уровня удовлетворения требований потребителей к качеству логистического сервиса;

- соответствия характеристик логистического сервиса запросам и ожиданиям покупателей;

- уровня общих логистических издержек и их составляющих и т.п.

Для контроля эффективности управления запасами применяется специальный аудит запасов. Типичные системы контроля запасов (мониторинг) отслеживают уровни запаса для оценки спроса, пополнения, возврата на завод-изготовитель, учета сверхнормативных и устаревших запасов. Однако могут быть случаи несовпадения между регистрируемыми (вручную или автоматически) уровнями запасов и их текущими фактическим значениями на складе. Это может быть обусловлено ошибками персонала, сбоями компьютерных программ и другими причинами. Поэтому периодически (обычно в конце года) осуществляется аудит запасов, подобный процедуре инвентаризации.

Аудит товарно-транспортной документации и расчетов за операции транспортировки (включая собственно перевозку, экспедирование, погрузку-разгрузку и др.) осуществляется по определенным процедурам, принятым для бухгалтерского аудита, и вызван возможными ошибками персонала при оформлении документов, неправильным занесением данных в компьютеры и другими причинами.

Наконец, финансовый аудит проводится традиционными методами с привлечением сторонних аудиторов. В процессе этого аудита (обычно общего для всей финансовой деятельности фирмы) выделяются специальные разделы, связанные с проверкой финансовых результатов (затрат, цен, прибылей, убытков, рентабельности, ликвидности, устойчивости и т.п.) работы логистического менеджмента.

Аудит процессов логистического планирования

В целях определения эффективности текущего процесса планирования, оценки экономического эффекта от внедрения оптимизационных технологий и разработки детального плана проекта, компания СЕО Консалтинг осуществляет типовой проект по «Логистическому аудиту», целью которого является:

· Поиск источников скрытых логистических издержек и разработка плана по их оптимизации:

o Оценка эффективности существующего процесса планирования в логистике;

o Оценка эффективности моделей (политик) управления запасами;

o Оценка эффективности операционной деятельности. Выявление возможностей ее оптимизации;

o Оценка эффективности логистической инфраструктуры. Выработка рекомендаций по ее оптимизации.

·  Формирование предложений по внедрению информационных систем, предназначенных для оптимизации процессов управления в логистике (системы класса WMS, SCM, DRP):

Формирование предложений по внедрению информационных систем, предназначенных для оптимизации процессов управления в логистике (системы класса WMS, SCM, DRP):

o Выбор технологической платформы для реализации системы;

o Оценка экономического эффекта от внедрения системы;

o Определение рисков и разработка детального плана проекта по внедрению ИС.

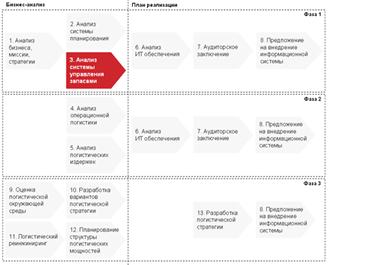

Карта проекта «Логистический аудит».

Для экспресс-оценки текущего качества планирования запасов, компания СЕО Консалтинг предлагает осуществить диагностику хозяйственной деятельности предприятия на основе имитационного моделирования.

Для экспресс-оценки текущего качества планирования запасов, компания СЕО Консалтинг предлагает осуществить диагностику хозяйственной деятельности предприятия на основе имитационного моделирования.

Имитационное моделирование — часть проекта по анализу управления запасами, одна из целей которого — оценить экономический эффект от оптимизации запасов.

В результате диагностики заказчик получает аудиторское заключение, содержащее следующую информацию:

· Прогноз (план) продаж компании по каждой товарной категории (SKU) в разрезе регионов/каналов сбыта;

· Оптимальные нормативы по запасам по каждой товарной категории (SKU) в разрезе регионов/каналов сбыта;

· Варианты оптимальных схем пополнений запасов.