2015-03-27

2015-03-27 1196

1196Минимальный уровень доходов определяется необходимостью потребления так называемого минимума. Разрабатывается прожиточный минимум. Все доходы, а так же стоимость натуральных поступлений, без учета накопления образуют валовой продукт домохозяйства.

Денежные доходы классифицируются:

- по источникам доходов: оплата труда, предпринимательская деятельность, доходы от ценных бумаг и т.д.;

- по регулярности поступлений: регулярные (з/пл, аренда), периодические (автор. гонорары), разовые (доходы от продажи имущества);

- по надежности поступления: гарантированные (соц. выплаты), условно гарантированные (з/пл, аренда), негарантированные (подарки, премиальные).

Государственное регулирование доходов населения сводится к установлению прожиточного минимума без гарантий его выплаты; выплатам социальных трансфертов, установлению льгот отдельным группам населения, к регулированию минимальной оплаты труда.

Они определяют огромную роль в экономике, так как определяют емкость рынка и развитие финансового рынка.

Расходы классифицируются:

- по степени регулярности: постоянные (питание, коммунальные платежи), регулярные (одежда), разовые (товары длительного пользования);

- по степени необходимости: первоочередные (прожиточный минимум), второй очереди и т.д.;

- по целям использования: потребление (покупка товаров), оплата обязательных взносов, накопление, покупка валюты.

По структуре расходов домохозяйств можно следить о степени развитости страны.

Контрольные вопросы

1. Что вы понимаете под понятием финансы населения и финансовые ресурсы населения?

2. Какие фонды домохозяйств вы знаете?

3. Определите расходы и доходы домохозяйства?

3.1 Финансовый рынок, сущность и функции

Поскольку большинство сбережений совершается домохозяйствами, а большинство инвестиций осуществляется фирмами, то необходим некий набор механизмов, осуществляющий перемещение потоков денежных фондов от первых ко вторым. Именно эти механизмы создаются благодаря функционированию финансовых рынков.

Макроэкономическая задача, являющаяся следствием наличия сбережений, состоит в том, чтобы вернуть сберегаемые средства в нормальный денежный оборот, превратив их в инвестиции: средства, используемые в производственной деятельности.

Решение этой задачи обеспечивает финансовый рынок.

Финансовый рынок – это совокупность каналов, по которым происходит перемещение денег от владельцев временно свободных денежных средств к лицам (юридическим и физическим), которые нуждаются в финансовых ресурсах.

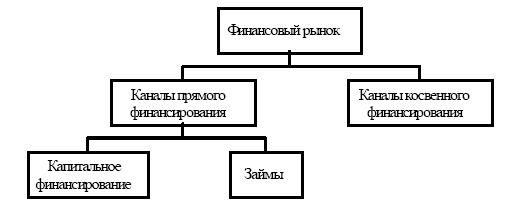

Как функциональная зона экономики, финансовый рынок должен обладать достаточно широким набором способов перемещения денег, которые позволят максимально полно удовлетворить требования, как поставщиков, так и потребителей финансовых ресурсов. Эти способы представляют собой каналы финансирования, совокупность которых образует функциональную структуру финансового рынка, укрупненная схема которой приведена на рис. 3.3.1.

Рис. 3.3.1. Схема функциональной структуры финансового рынка

Каналы прямого финансирования напрямую связывают владельца и потребителя денежных средств, т.е. владелец передает свои деньги конкретному потребителю, который несет перед ним ответственность за их использование или становится совладельцем собственности. Эти каналы привлекательны для таких инвесторов (владельцев денег), которые предпочитают принимать собственные решения о том, куда наиболее эффективно направить инвестиции. Существуют две формы прямого финансирования.

Капитальное финансирование – это приобретение прав собственности на объект инвестирования в виде акций акционерных обществ, паев товариществ, долей кооперативов и т.п. Капитальное финансирование является наиболее рисковым способом инвестирования, т.к. его участники сами несут солидарную ответственность за эффективное использование их собственности. В то же время именно этот способ является потенциально наиболее доходным, причем доход может возникать как от использования собственности, так и от ее реализации (получение дивидендов и разница между ценой приобретения и продажи прав собственности).

Займы – это предоставление свободных денег во временное пользование с гарантией выплаты определенного (фиксированного) дохода. Наиболее распространенная форма инвестирования через займы – это приобретение облигаций предприятий или государства. Для этой формы характерна более низкая доходность, чем у капитального финансирования (выше – у облигаций предприятий, ниже – у государственных облигаций), связанная с тем, что инвестор не принимает участия в управлении объектом инвестирования. В то же время риск при инвестировании через займы ниже, т.к. облигации являются объектом высшей ответственности для их эмитента: выплата дохода и своевременное погашение облигаций юридически обязательны.

В ходе капитального финансирования и размещения займов возникает важнейший вид денежных активов – ценные бумаги.

Каналы косвенного финансирования связывают владельца и потребителя денежных средств через промежуточное звено – финансового посредника. При этом финансовый посредник несет ответственность перед владельцем за сохранность его денег и выплату ему фиксированного дохода. Реальное инвестирование проводит посредник на свой страх и риск. Таким образом, характерной чертой косвенного финансирования является полное отделение фактического инвестора от объекта инвестирования и его результатов: даже если инвестиции не приносят дохода или приносят убыток посреднику, владелец свободных средств получает доход и, по истечении оговоренного времени, свои средства. Это является юридической обязанностью финансового посредника. Косвенное финансирование осуществляется, например, в виде банковских вкладов и банковских ссуд (финансовый посредник – коммерческий банк). Доходность и риск при косвенном финансировании являются в целом средними: эти характеристики всегда ниже, чем при капитальном финансировании, но выше, чем при инвестировании в государственные облигации и ниже, чем при вложениях в облигации предприятий. В институциональной структуре финансового рынка каналы косвенного финансирования образуют главным образом рынок кредитов и в небольшой доле – рынок ценных бумаг (акции банков, депозитные сертификаты и др.).

Институциональная структура финансового рынка – это совокупность организаций (предприятий), обслуживающих отдельные каналы финансирования. В целом эта структура является специализированной: отдельные организации обслуживают определенные каналы. Например, фондовые биржи и инвестиционные банки занимаются исключительно прямым финансированием, а коммерческие банки – в основном косвенным. Однако, в ряде стран, например, в России коммерческие банки вкладывают значительную долю средств в ценные бумаги и т.о. участвуют одновременно и в прямом и в косвенном финансировании.

Существование функционально и институционально развитого финансового рынка имеет принципиальное значение для нормальной деятельности экономики, т.к. помимо эффективного решения главной макроэкономической задачи (превращение сбережений в инвестиции) решает три важнейшие организационно-экономические задачи (функции).

Задача аккумуляции – объединение относительно небольших разрозненных источников свободных финансовых ресурсов в крупные денежные фонды (акционерный капитал, совокупный капитал коммерческого банка и т.п.), позволяющие удовлетворить потребности в инвестициях любого субъекта экономики.

Задача перераспределения – создание условий для оперативного удовлетворения потребностей в размещении и использовании свободных денежных средств (прием вкладов и выдача ссуд, организация размещения ценных бумаг и т.п.).

Качественное решение этих двух задач создает возможность реализации коммерческого принципа работы институтов финансового рынка. Пользуясь их услугами, субъекты хозяйствования экономят собственные средства, увеличивают прибыль и, следовательно, имеют возможность оплачивать эти услуги. Для соблюдения интересов своих институтов и клиентов финансовый рынок должен решить третью задачу.

Задача определения цены финансовых ресурсов – стоимости инвестиций. Эта задача решается путем сосредоточения на финансовом рынке совокупного спроса на деньги и совокупного предложения денег. Фактически финансовый рынок определяет целую гамму цен: банковский и ссудный процент, которые различны для различных условий вкладов и кредитования, цена размещения и рыночная цена ценных бумаг и т.п. Однако, несмотря на то, что в каждой конкретной сделке цены на деньги отличаются, финансовый рынок вырабатывает и единые (условные или относительные) цены. Такими ценами являются, например, ставка рефинансирования центрального банка, биржевые индексы и т.п.

Коммерческий принцип работы финансового рынка стимулирует поведение, как инвесторов, так и потребителей инвестиций.

Рассмотрим интересы обоих сторон:

- инвесторов: сохранение средств и получение доходов, т.е. надежность и доходность инструментов, ликвидность;

- заемщики – низкая стоимость получаемых денег, продолжительность сроков.

Таким образом, любой финансовый рынок – это движение денежных средств, которые идут от сберегателей к заемщикам.

Финансовые рынки: это рынки кредитных ресурсов, фондовых ценностей, т.е. облигаций и др. ценных бумаг, рынок валюты и страховые рынки. На всех этих рынках фигурируют различные финансовые инструменты:

Кредитный рынок – ссуда, оформленная в виде договора;

Страховой рынок – страховой полис;

Фондовый рынок – ценные бумаги;

Валютный рынок – валюта и соответственно операции с валютой.

От владения финансовыми инструментами возможно два вида доходов:

- инвестиционный в виде дивидендов, процентов и т.д.;

- спекулятивный т.е. доход на рисках (перепродажа).

Все эти рынки между собой взаимосвязаны. Каждый финансовый рынок имеет своих участников, структуру, инструменты, законодательную базу, порядок функционирования, орган надзора.

Контрольные вопросы

1. Какова основная задача финансового рынка?

2. Дайте определение понятия «финансовый рынок»?

3. Поясните схему функциональной структуры финансового рынка?

4. Каковы функции финансового рынка?

5. Каковы интересы участников финансового рынка?

3.2 Страховой рынок

Участники – физические лица, организации-страхователи, страховые компании – страховщики, посредники – агенты и брокеры.

Финансовый инструмент – страховая услуга, которая оформляется в виде полиса.

Законадательная база – существуют специальные законы.

Орган надзора – РосСтрахНадзор.

Организационной структуры нет. Это свободной рынок.

Страховой рынок – это рынок, где объектом купли-продажи является страховая услуга. На страховом рынке, как и на любом рынке, есть продавцы, покупатели и посредники.

Покупатели страховой услуги – это любые юридические или физические лица, если это не противоречит условиям страхования. В качестве продавцов страховой услуги могут выступать:

• прямые страховщики – это страховые компании, которые заключают со страхователями договоры страхования;

• перестраховщики – организации, которые перестраховывают уже застрахованные объекты, в этом случае риск перераспределяется между несколькими страховыми компаниями, в том числе и иностранными; в РФ перестраховочный рынок развит слабо

• объединения страховщиков – это союзы и ассоциации. Примером может служить создание транснациональной страховой компании «Ингосстрах». Крупными ассоциациями являются «Страховой союз России» и Всероссийский союз страховщиков.

Что касается иностранных страховых компаний, то российское законодательство запрещает им заключать договоры страхования на территории России, если они не имеют российской лицензии. В совместных страховых компаниях доля иностранного участника не может превышать 49%. Поэтому число страховых организаций с участием иностранного капитала в РФ невелико – 60. На страховом рынке России появились:

• кэптивы – акционерные страховые компании, обслуживающие корпоративные страховые интересы учредителей, а также самостоятельных хозяйствующих субъектов, входящих в структуру многопрофильных концернов или крупных финансово-промышленных групп;

• пулы – организации страховщиков или перестраховщиков, принимающие на себя особые виды рисков (атомные, военные, авиационные и др.), исходя из солидарной ответственности всех участников;

• общества взаимного страхования - организации некоммерческого типа, созданные на основе добровольного соглашения между юридическими и физическими лицами для страховой защиты своих имущественных интересов.

Посредники на страховом рынке – это страховые агенты и страховые брокеры. Страховой брокер – это предприниматель, который должен зарегистрироваться в уполномоченном государственном органе и органе страхового надзора. В отличие от страховщиков брокеру не нужно получать лицензию, но он должен быть внесен в реестр страховых брокеров. Страховой агент – это представитель страховщика. Он является его сотрудником или работает по поручению, соответственно он получает либо заработную плату, либо вознаграждение. Агент действует от имени и по поручению страховщика, у него обязательно должна быть доверенность страховщика с печатью и датой выдачи. Основное различие между брокером и агентом заключается не в том, что брокер – это предприниматель, а агент – не всегда, в том, что агент действует от имени и по поручению страховщика, а брокер от своего имени, хотя также по поручению. Причем, если страховой агент выполняет поручения страховщика, то брокер может выполнять поручения как страховщика, так и страхователя. Источник дохода брокера – комиссионные.

Следует отметить, что в экономике рыночного типа страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой — коммерческой деятельностью, приносящей прибыль.

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли, виды и звенья.

· По форме организации страхование выступает как государственное, акционерное, взаимное.

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций. В круг интересов государства входит его монополия на проведение любых или отдельных видов страхования (определённых законом “о статусе страховой деятельности”).

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставной фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащих юридическим и физическим лицам, что позволяет при сравнительно ограниченных средствах быстро развернуть эффективную работу страховых компаний.

Взаимное страхование – негосударственная организационная форма, которая выражает договорённость между группой физических, юридических лиц о возмещении друг другу будущих возможных убытков в определённых долях согласно принятым условиям. Реализуется через общество взаимного страхования, которое является страховой организацией некоммерческого типа, т.е. не преследует целей извлечения прибыли из созданного страхового предприятия. Это крупная организационная форма проведения страхования. Общество взаимного страхования выступает как объединение физических или юридических лиц, созданное на основе добровольного соглашения между ними для страховой защиты своих имущественных интересов. Общество взаимного страхования является юридическим лицом и отвечает по своим обязательствам всем своим имуществом. Каждый страхователь является членом-пайщиком общества взаимного страхования. Минимальное количество членов-пайщиков определяется уставом общества. В настоящее время в Российской Федерации отсутствует правовая база для деятельности обществ взаимного страхования. За рубежом общества взаимного страхования являются крупными хозяйствующими субъектами регионального, национального и международного страхового рынка.

· Особой организационной формой является медицинское страхование.

Медицинское страхование – особая организационная форма страховой деятельности. В Российской Федерации выступает как форма социальной защиты интересов населения в охране здоровья. Цель его – гарантировать гражданам при возникновении страхового случая получение медицинской помощи за счет накопления средств (в том числе в государственной и муниципальной системах здравоохранения) и финансировать профилактические мероприятия (диспансеризацию, вакцинацию и др.). В качестве субъектов медицинского страхования выступают гражданин, страхователь, страховая медицинская организация (страховщик), медицинское учреждение (поликлиника, больница и др.).

· Исходя из страхового признака выделяют личное, имущественное страхование, страхование ответственности и страхование экономических рисков. Необходимость выделения четырех отраслей страхования характерна для Российского национального страхового рынка. Подобная классификация определяется перечнем объектов и рисками, подлежащими страхованию.

Личное страхование трактуется как отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность человека. Личное страхование подразделяется на страхование жизни и страхование от несчастных случаев, сочетает рисковую и сберегательную функции, в том числе за счет выдачи ссуд под залог страхового полиса.

Имущественное страхование – отрасль страхования, в которой объектом страховых правоотношений выступает имущество в различных видах; его экономическое назначение – возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть имущество как являющееся собственностью страхователя, так и находящееся в его владении, пользовании, распоряжении. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Страхование ответственности – отрасль страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия страхователя. Через страхование ответственности реализуется страховая защита экономических интересов возможных причинителей вреда, которые в каждом данном страховом случае находят своё конкретное денежное выражение. В страховании ответственности выделяют следующие подотрасли: страхование задолжности и страхование на случай возмещение вреда, которое называют также страхованием гражданской ответственности.

В страховании экономических рисков (предпринимательских рисков) выделяются две подотрасли: страхование риска прямых и косвенных потерь. К прямым потерям могут быть отнесены, например, потери от недополучения прибыли, убытки от простоев оборудования вследствие недопоставок сырья, материалов и комплектующих изделий, забастовок и других объективных причин. Косвенные – страхование упущенной выгоды, банкротство предприятия и др.

· По форме проведения страхование может быть обязательным (в силу закона) и добровольным.

Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения общественных интересов. Добровольное – замкнутая раскладка ущерба между членами страхового общества исходя из установленных правовых норм. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица.

Государство устанавливает обязательную форму страхования, когда страховая защита тех или иных объектов связана с интересами не только отдельных страхователей, но и всего общества. Обязательное страхование проводится на основе соответствующих законодательных актов, в которых предусмотрены: перечень объектов, подлежащих страхованию; объем страховой ответственности; уровень (норма) страхового обеспечения, основные права и обязанности сторон, участвующих в страховании; порядок установления тарифных ставок страховых платежей и некоторые другие вопросы.

Закон определяет круг страховых организаций, которым поручается проведение обязательного страхования. При обязательном страховании достигается полнота объектов страхования. С другой стороны, обязательная форма страхования исключает выборочность отдельных объектов страхования. Тем самым имеется возможность за счет максимального охвата объектов страхования при обязательной форме его проведения применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций.

Добровольное страхование - одна из форм страхования. В отличие от обязательного страхования возникает только на основе добровольно заключаемого договора между страхователем и страховщиком. Часто при заключении такого договора между сторонами участвует посредник в виде страхового брокера или страхового агента. Договор страхования удостоверяется страховым полисом. Нормативную базу для организации и проведения добровольного страхования создает страховое законодательство. Исходя из законодательной базы формируются условия или правила отдельных видов добровольного страхования. Эти правила и условия, разрабатываемые страховщиком, подлежат обязательному лицензированию со стороны органа государственного страхового надзора.

Добровольное страхование имеет, как правило, заранее оговоренный определенный срок страхования. Начало и окончание срока страхования указывается в договоре с особой точностью, так как страховщик несет страховую ответственность только в период страхования. Договор страхования обязательно заключается в письменной форме.

По добровольному страхованию можно обеспечить непрерывность страхования при своевременном возобновлении договора на новый срок. Добровольное страхование вступает в силу лишь после уплаты страхового взноса (страховой премии). Причем долгосрочный договор добровольного страхования действует, если взносы уплачиваются страхователем периодически (ежемесячно, ежеквартально) или единовременно (один раз в год).

Договоры добровольного страхования имущества или личного страхования являются частью гражданских правоотношений и входят в число возмездных договорных обязательств. По такому договору одна сторона обязана уплатить другой стороне обусловленную сумму взносов. В свою очередь другая сторона готова оказать оговоренную в договоре страховую услугу. По договору страхования услуга состоит в выплате страхового возмещения или страховой суммы за последствия произошедших страховых случаев.