2015-03-27

2015-03-27 9985

9985Внебюджетные фонды как экономическая категория – это форма перераспределения, концентрации и использования финансовых ресурсов, привлекаемых государством из строго определенных источников для финансирования отдельных строго определенных общественных потребностей и комплексно расходуемых на основе оперативной и организационной самостоятельности.

Внебюджетные фонды являются важнейшим элементом финансовой системы, дополняющим государственный бюджет путем создания денежных фондов для реализации конкретных мероприятий. Государственный бюджет, как отмечалось, является средством мобильного перераспределения средств в силу незакрепленности доходов за определенными видами расходов и возможностью изменения объемов финансирования внутри отдельных статей. Это свойство является естественным по причине принципиальной ограниченности финансовых ресурсов особенно в условиях неполного исполнения доходной части бюджета. Однако излишний перелив средств, особенно по статьям, связанным с удовлетворением социальных потребностей, недопустим. Вместе с тем, скорость реагирования бюджетных расходов на изменение экономической ситуации относительно невелика, т.к. они контролируются законодательной властью, которая принимает решения путем демократической процедуры. Все это обуславливает необходимость выделения из общих государственных доходов некоторых долей, порядок формирования и использования которых будет отличным от бюджета – внебюджетных фондов.

Внебюджетные фонды позволяют более эффективно, чем бюджет, решать следующие задачи:

– влиять на процесс производства путем финансирования (субсидирования или кредитования) отдельных предприятий с учетом их особенностей, в т.ч. территориальных;

– оказывать социальные услуги населению с точным учетом его потребностей в режиме быстрого реагирования;

– обеспечивать проведение природоохранных мероприятий путем их целевого финансирования из конкретных источников.

Внебюджетные фонды, как функциональный элемент системы государственных финансов обладают следующими специфическими особенностями.

1. Внебюджетные фонды могут создаваться на любом уровне государственной власти (государственных финансов). Решение о создании, порядок их формирования и использования носят законодательный характер. Таким образом, количество и задачи внебюджетных фондов централизованно не регламентируются и зависят только от располагаемых объемов финансовых ресурсов и существующих потребностей.

2. Источником формирования внебюджетных фондов могут являться любые виды государственных доходов. Для этой цели могут вводиться социальные налоги (отчисления) или использоваться часть действующих налогов в пределах доли, передаваемой в распоряжение соответствующего органа государственной власти. Это позволяет точно регулировать наполняемость соответствующих фондов.

3. Источники формирования внебюджетных фондов являются автономными, т.е. не зависят от размеров других источников государственных доходов. Это определяет возможность наличия средств во внебюджетных фондах независимо от их наличия или отсутствия в соответствующем бюджете. Это не исключает возможности выделения части бюджетных средств по соответствующим статьям для пополнения фондов.

4. Внебюджетные фонды могут носить как постоянный, так и временный характер, в зависимости от содержания конкретной задачи, которую они решают. Это позволяет управлять сроками решения задач в интересах общества в соответствии с принятыми программами и планами.

5. Организационно внебюджетные фонды являются, как правило, самостоятельными организациями, управление которыми осуществляется в целом исполнительной властью, а конкретно – специально назначенной администрацией.

6. Допускается использование средств внебюджетных фондов в форме капитализации: размещения на финансовом рынке с целью получения дохода. Эта особенность имеет два аспекта. Во-первых, безусловно, стремление увеличить объем ресурсов внебюджетных фондов за счет дохода от финансовых вложений является положительным, т.к. увеличивает возможности выполнения функций фондов. С другой стороны, любые финансовые активы обладают определенной степенью риска – возможностью потерь вложений. Эта возможность особенно возрастает в условиях плохо организованного и нестабильного финансового рынка. Кроме того, доходные финансовые активы всегда имеют срочный характер, а их досрочная реализация часто приносит убытки. Это означает, что в случае капитализации средств внебюджетных фондов могут либо сократиться их объемы, либо снизиться оперативность их использования. Обычной мировой практикой является введение ограничений на капитализацию государственных финансовых ресурсов вообще и средств внебюджетных фондов, в частности. Эти средства разрешаются помещать только в самые ликвидные и надежные активы: государственные (как правило, краткосрочные) облигации.

7. Внебюджетные фонды по основным направлениям своей деятельности освобождены от уплаты налогов, государственных и таможенных пошлин. Однако иная деятельность фондов (если она не запрещена законом), например, коммерческая, этой льготой не обладает.

В соответствии с уровнем управления, на котором принимается решение об их создании, внебюджетные фонды подразделяются на государственные (федеральные) и региональные. Однако определение “государственный (федеральный) внебюджетный фонд” достаточно условно, т.к. из них, как правило, выделяются части, передаваемые в распоряжение соответствующих властных структур. Иногда на федеральном уровне принимаются специальные решения о передаче всего объема поступлений в определенный внебюджетный фонд с данной территории в распоряжение этой территории (например, по дорожным фондам).

В настоящее время на территории Российской Федерации действует несколько десятков внебюджетных фондов разнообразной направленности. Важнейшими федеральными фондами являются:

– фонд социального страхования;

– фонд обязательного медицинского страхования;

– пенсионный фонд.

Фонд государственного социального страхования – это централизованный фонд денежных ресурсов, который создается страховым методом и предназначен для социальной защиты граждан в случаях, определенных Положением о фонде.

Основной принцип организации фонда социального страхования – территориально-отраслевой. Этот принцип предполагает создание региональных и отраслевых его подразделений – организаций, занимающихся управлением средствами фонда. Отраслевой аспект организации реализуется через участие в управлении фондом профсоюзов.

Страховой метод создания фонда заключается в том, что все субъекты экономики принимают участие в его формировании, а выплаты из фонда производятся в определенных (страховых) случаях. Это позволяет обеспечить стабильность ресурсов фонда и равномерность использования его средств, разделив величину страховых взносов и страховых выплат для отдельных субъектов экономики.

Источниками формирования фонда социального страхования являются:

– страховые взносы юридических лиц и граждан, осуществляющих индивидуальную трудовую деятельность. Юридические лица производят уплату в фонд социального страхования по единому тарифу, установленному в процентах к общему объему средств, расходуемых на оплату труда, граждане, ведущие индивидуальную трудовую деятельность – в процентах к их доходу. Таким образом, выплаты включаются в затраты на ведение основной деятельности и исключаются из налогооблагаемой прибыли;

– доходы от капитализации временно свободных средств фонда через приобретение государственных ценных бумаг или в виде банковских депозитов. Последний вид капитализации на практике иногда приводит к потере средств фонда;

– добровольные взносы граждан и юридических лиц. Этот источник в настоящее время в Российской Федерации практически не используется, хотя в мировой практике он имеет определенное значение. В этом случае, как правило, взносы имеют целевой характер: отраслевую направленность, финансирование отдельных конкретных мероприятий;

– ассигнования федерального бюджета на покрытие расходов, связанных с предоставлением льгот (выплата пособий и компенсации в определенных случаях).

Роль федерального бюджета в формировании фонда социального страхования согласно Положению о нем является весьма ограниченной и носит характер субвенций. На практике эта роль существенно шире, что объясняется недостаточностью поступлений из других источников, размер которых отстает от выплат из фонда. Фактически, это означает широкое участие государства в процессе воспроизводства трудовых ресурсов через дотации фонду. Это означает, с одной стороны, снижение затрат субъектов экономики и обеспечение определенной эффективности их деятельности, а с другой – ограничивает базу финансирования других государственных мероприятий. В перспективе фонд социального страхования должен полностью формироваться за счет первых двух источников.

Основными направлениями расходования средств фонда социального страхования являются:

– выплата пособий по временной нетрудоспособности вследствие болезни, увечья, болезни члена семьи и в некоторых других случаях. При этом расходы на пособия, выплачиваемые в результате трудовых увечий или профзаболеваний, компенсируются за счет предприятий;

– выплата пособий по беременности и родам и на рождение ребенка;

– выплата пособий на детей малообеспеченным и многодетным семьям (совокупный доход которых на 1 человека не превышает установленного минимума), по уходу за ребенком до достижения им определенного возраста, на погребение и т.п.;

– оплата (полная или частичная) санаторно-курортного лечения и оздоровления граждан и членов их семей;

– частичное финансирование мероприятий по обеспечению здоровья и отдыха детей;

– расходы на обучение и переобучение инвалидов, на содержание учреждений для инвалидов и престарелых;

– создание резерва для обеспечения финансовой устойчивости фонда, свойственное любой страховой организации в силу вероятностного характера их расходов;

– финансирование текущей деятельности фонда и его капитальных затрат;

– финансирование научно-исследовательской работы по вопросам социального страхования и охраны труда, участия в международных программах в этой области;

– прочие расходы в рамках решения задач фонда.

Фонд обязательного медицинского страхования – это централизованный фонд денежных ресурсов, создаваемый страховым методом и предназначенный для финансирования мероприятий по медицинскому обслуживанию граждан.

Этот фонд создан в связи с проводимой реформой здравоохранения в Российской Федерации, частью которой является переход к страховой медицине. Концепция страховой медицины построена на том, что болезнь граждан представляет собой страховой случай и оплата лечения должна проводиться в каждом конкретном случае в точном соответствии с расходами обслуживающей организации. Реализация этой концепции предполагает переход от финансирования содержания лечебных организаций к оплате их услуг, оказанных гражданам. Общая схема действия страховой медицины включает в себя:

– создание страховых медицинских фондов за счет страховых взносов в уполномоченных страховых организациях и выдача каждому гражданину страхового полиса;

– лечение гражданина в организациях здравоохранения с учетом расходов этих организаций;

– компенсация расходов лечебных организаций за счет страхового фонда.

Целью системы страховой медицины является усиление целевой направленности финансирования здравоохранения.

Фонд обязательного медицинского страхования организуется по территориальному принципу и включает в себя два уровня:

– федеральный фонд, который координирует деятельность в области страховой медицины и обеспечивает выравнивание финансирования медицинского обслуживания на отдельных территориях;

– территориальные фонды, которые непосредственно финансируют медицинское обслуживание граждан путем формирования страховых фондов в уполномоченных страховых организациях.

Характерной чертой взаимодействия федерального и территориальных фондов обязательного медицинского страхования является то, что вначале все средства от страховых взносов поступают территориальным организациям фонда, а затем их определенная (не чрезмерная) часть передается федеральному фонду. Это обеспечивает необходимую свободу и оперативность деятельности территориальных фондов и усиливает их ответственность.

Основными источниками формирования фонда обязательного медицинского страхования являются:

– страховые взносы предприятий, организаций и других хозяйствующих субъектов. Аналогично взносам в фонд социального страхования, юридические лица исчисляют их величину в процентах от средств на оплату труда, а индивидуальные предприниматели – от дохода, по установленному тарифу;

– доходы от капитализации временно свободных средств фонда. Поскольку средства фонда размещаются в страховых организациях с коммерческой направленностью деятельности, то капитализация происходит естественным образом в ходе финансово-кредитной деятельности уполномоченных страховых обществ. Часть дохода этих обществ передается фонду;

– добровольные взносы юридических и физических лиц;

– ассигнования территориальных бюджетов территориальным фондам;

– ассигнования федерального бюджета федеральному фонду.

Последние два источника образуют связь между бюджетом и фондом медицинского страхования, которая является исключительно важной в условиях недостаточности для нормальной деятельности фонда страховых взносов. Кроме того, ассигнования бюджетов позволяют более эффективно выравнивать уровень медицинского обслуживания на территориях.

Основные направления расходования средств фонда медицинского страхования:

– осуществление всеобщего медицинского страхования граждан;

– предоставление кредитов (в т.ч. на льготных условиях) медицинским страховым организациям. Такие кредиты могут выдаваться как на организационные, так и на страховые цели. Сущность этого направления в обеспечении ликвидности страховых организаций, которые в силу своей коммерческой направленности могут испытывать трудности с выполнением своих обязательств по страховым выплатам;

– образование резерва для обеспечения финансовой устойчивости фонда;

– экономическое стимулирование медицинских организаций за качественное обслуживание граждан;

– финансирование собственной деятельности фонда;

– прочие расходы.

Пенсионный государственный фонд – это централизованный денежный фонд, создаваемый страховым методом и предназначенный для выплаты всех видов пенсий.

Организационно пенсионный фонд построен на централизованном принципе: региональные отделения фонда являются не самостоятельными организациями, а структурными подразделениями. Этот принцип оправдывается тем, что отдельные территории резко отличаются друг от друга по запросам на пенсионное обеспечение, что требует весьма существенного перераспределения средств. В организационном плане это требует жесткой иерархии подчиненности.

Страховой метод формирования пенсионного фонда в рамках проводимой пенсионной реформы заменяется (по крайней мере, частично) накопительным. Это означает, что вместо солидарного образования фонда работающими и распределения его между пенсионерами предполагается, что каждый гражданин должен накопить к определенному возрасту сбережения, позволяющие ему не работать. В этом случае пенсионный фонд в том качестве, в котором он существовал до начала пенсионной реформы, сократится до размеров, которые позволят ему выплачивать минимальные пенсии на уровне прожиточного минимума. Остальная часть пенсий будет обеспечиваться негосударственными пенсионными фондами.

Основные источники формирования пенсионного фонда:

– страховые взносы предприятий, организаций и участников индивидуальной предпринимательской деятельности по тарифам в процентах к средствам на оплату труда или доходу;

– обязательные страховые взносы работающих по тарифам, исчисляемым в процентах от начисленной заработной платы и других видов заработка;

– доходы от капитализации средств фонда;

– средства из федерального бюджета, предназначенные для выплаты пенсий и пособий военнослужащим, на повышение пенсий в связи с индексацией и пособий, предусмотренных законодательством;

– добровольные взносы юридических и физических лиц.

Установленная структура доходов пенсионного фонда предполагает его взаимодействие с федеральным бюджетом по поводу пенсионного обеспечения военнослужащих по статьям военных расходов и фондом занятости населения, который имеет право досрочного назначения пенсий безработным, достигшим определенного возраста.

Основными направлениями расходования средств пенсионного фонда являются:

– выплата в соответствии с законодательством Российской Федерации всех видов государственных пенсий: трудовых по возрасту, по инвалидности, по случаю потери кормильца, за выслугу лет;

– выплата пособий по уходу за ребенком в возрасте старше полутора лет;

– оказание материальной помощи престарелым и нетрудоспособным гражданам;

– участие в финансировании республиканских и региональных программ по социальной поддержке пенсионеров, инвалидов и детей;

– финансирование текущей деятельности и развитие материально-технической базы фонда;

– финансирование других мероприятий, связанных с деятельностью фонда.

Контрольные вопросы

1. Что представляют собой «государственные финансы»?

2. Какова структурная схема государственных финансов РФ?

3. Что такое бюджет и его основные функции?

4. Что такое бюджетная система и каковы уровни бюджетной системы РФ?

5. Что вы понимаете под понятием «консолидированный бюджет», и каково его предназначение?

6. Перечислите и поясните принципы бюджетной системы РФ?

7. Что такое бюджетная классификация?

8. Что такое межбюджетные отношения и бюджетный федерализм?

9. Каковы принципы межбюджетных отношений в РФ?

10. Каково распределение доходов между звеньями бюджетной системы?

11. Как формируются доходы государственного бюджета?

12. Каков состав расходов государственного бюджета?

13. Что такое бюджетный дефицит и профицит?

14. Что такое внебюджетные фонды, и каковы их задачи?

15. Каковы особенности внебюджетных фондов?

16. Что представляет собой фонд социального страхования РФ?

17. Что представляет собой фонд обязательного медицинского страхования РФ?

18. Что представляет собой пенсионный фонд РФ?

Финансы предприятий (организаций, учреждений) – это денежные отношения, связанные с формированием и распределением денежных фондов и накоплений у субъектов экономики и их использованием на нужды хозяйственной деятельности и на выполнение обязательств перед государством, финансово-кредитными учреждениями и партнерами.

Финансовые ресурсы предприятия - это денежные доходы и поступления, находящиеся в его распоряжении и направляемые на развитие производства, содержание и развитие объектов непроизводственной сферы, потребление. Формирование финансовых ресурсов происходит за счет доходов предприятия, получаемых за счет продажи товаров и услуг.

Финансам предприятий и организаций присущи следующие функции (организация - группа людей, объединенных для выполнения некоторых целей).

1. Посредством распределительной функции происходит распределение финансовых ресурсов предприятия в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Ее результатом является формирование и использование целевых фондов денежных средств, поддержание эффективной структуры капитала.

2. Основой контрольной функции является стоимостной учет затрат на производство и реализацию продукции (работ, услуг), контроль за формированием и использованием доходов и денежных фондов предприятия.

Существует определенная специфика финансов коммерческих предприятий, некоммерческих предприятий и общественных организаций, которая будет показана ниже. Однако, для любого субъекта экономики характерно существование следующих относительно однородных групп денежных отношений с предприятиями:

– отношения между предприятиями, связанные с образованием первичных доходов (доходов от основной деятельности), которые обеспечивают приобретение товарно-материальных ценностей, реализацию продукции предприятий, приобретение и реализацию услуг производственного характера, а также с формированием целевых фондов предприятия: уставного, резервного, специальных и т.п.;

– отношения между предприятиями, которые носят распределительный характер (не обслуживают обмен), которые включают в себя уплату и получение штрафов, пени и неустоек за невыполнение обязательств, инвестирование средств в доходные ценные бумаги (государственные и других предприятий), получение по ним дохода и убытка и т.п.;

– отношения предприятий с финансово-кредитными учреждениями в связи с получением банковских ссуд, выплатой процентов по ним и их погашением, размещением в банках временно свободных денежных средств и получение по ним дохода и т.п.;

– отношения предприятий со страховыми организациями по поводу приобретения у них страховых полисов (страховых выплат) и получения страхового вознаграждения;

– отношения предприятий с государством, которые включают в себя участие в образовании бюджетных и внебюджетных фондов, а также получением из них ассигнований (в виде денежных субсидий, льготных кредитов или льгот по налогообложению);

– отношения предприятий с вышестоящими органами управления, которые характерны, во-первых, для государственных казенных предприятий (отношения с государственными органами управления) и, во-вторых, для предприятий, входящих в различные объединения – холдинги, ассоциации, тресты и т.п. (отношения с органами управления объединений).

Денежные отношения предприятий производственной сферы являются важнейшим инструментом влияния на эффективность их деятельности. Это связано с тем, что финансы отражают теснейшее взаимодействие между процессом создания стоимости и ее распределения: величина созданной стоимости определяет объем финансовых ресурсов предприятия в целом и его отдельных денежных фондов, а это, в свою очередь, является принципиальной предпосылкой роста производства и увеличения масштабов создаваемой стоимости. Последнее реализуется через объемы капитальных вложений, объемы текущего финансирования производства, объемы материального стимулирования персонала и т.п.

В непроизводственной сфере (сфере оказания услуг социального и интеллектуального характера – образование, наука, медицина и т.п.) финансы играют роль регулятора важнейших сторон общественной жизни: денежные ресурсы соответствующих предприятий (организаций) определяют такие параметры общества, как его образовательный и культурный уровень, здоровье, возрастную структуру, научно-технический потенциал и т.п.

Опосредованно деятельность этих предприятий определяет уровень работы предприятий производственной сферы.

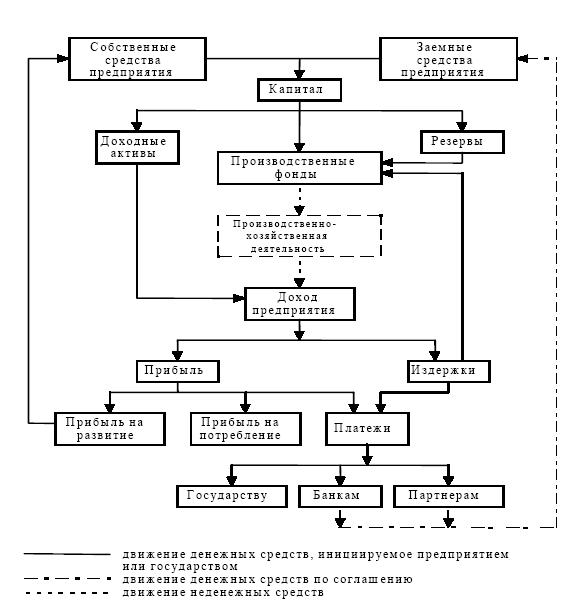

Коммерческие предприятия, целью деятельности которых является получение прибыли, могут действовать как в производственной, так и в непроизводственной сфере. Независимо от этого их финансы практически идентичны и могут быть описаны, как система платежей (выплат и поступлений), носящая характер кругооборота средств предприятия. Эта схема приведена на рис. 2.3.1.

Рис.2.3.1 Схема кругооборота средств предприятия

Движение средств предприятия начинается с процесса аккумуляции денежных средств. Две составляющие капитала предприятия: собственные средства и заемные средства.

Собственные средства предприятия могут привлекаться как через финансовый рынок (рынок ценных бумаг) путем публичной продажи акций предприятия, так и вне этого рынка путем прямого договора между собственниками. Первый способ используется, как правило, при создании акционерных обществ открытого типа и увеличении их капитала. Второй способ характерен для закрытых акционерных обществ, товариществ и кооперативов; в зависимости от правового статуса предприятия этот способ может быть реализован в виде продажи акций, распределения и оплаты долей, паев и т.п.

Заемные средства предприятия также могут привлекаться через рынок ценных бумаг путем продажи предприятием его облигаций. Однако, в современных условиях Российской Федерации гораздо более широкое распространение, как источник заемных средств, имеют кредитные отношения.

Предприятие вступает в кредитные отношения двух видов:

– денежный кредит, который состоит в получении ссуд от финансово-кредитных организаций (коммерческих или государственных);

– коммерческий кредит, который состоит в отсрочке платежей за товары и услуги, поставляемые предприятию его партнерами. (Не денежный характер этого кредита является кажущимся: отодвигая сроки платежей, предприятие оставляет в своем распоряжении денежные средства в соответствующем объеме).

Собственные и заемные средства объединяются предприятием в его капитал: на данном этапе движения средств – это денежные средства, которые предприятие может использовать для ведения производственно-хозяйственной (основной) и другой (соответствующей Уставу предприятия) деятельности. Очень важным вопросом, решение которого существенно влияет на финансовые возможности предприятия, является определение рационального сочетания собственных и заемных средств – финансовой структуры капитала. Если предприятие идет по пути наращивания собственных средств, то оно сталкивается одновременно с двумя проблемами: распыления собственности и снижения управляемости предприятия и ограниченности привлекаемых ресурсов. В то же время, наращивание заемных средств возможно, во-первых, только при их достаточно низкой цене (ниже рентабельности предприятия) и, во-вторых, только при достаточном объеме собственных средств (разновидность гарантии кредитору). В целом предприятие должно стремиться к полному соответствию общего размера и эффективности использования капитала своим рыночным возможностям (достижимому объему продаж).

Сформированный денежный капитал предприятие, как правило, использует по трем направлениям: приобретение производственных фондов, приобретение доходных активов и формирование резервов.

Производственные фонды – это главным образом материально-технические ресурсы, необходимые для ведения производственно-хозяйственной деятельности предприятия. В производственных фондах капитал из денежной формы временно (на период производственного цикла или на срок использования фондов) переходит в материально-вещественную. В зависимости от срока сохранения этой формы и от того, изменяется ли она в течение этого срока, различают:

– основные производственные фонды, для которых характерна неизменность материально-вещественной формы и, как правило, длительный срок ее сохранения (здания, оборудование и т.п.);

– оборотные производственные фонды, для которых характерно изменение материально-вещественной формы и, как правило, короткий срок их использования (материалы, полуфабрикаты и т.п.).

Разновидностью (по смыслу) производственных фондов является фонд оплаты труда – средства, затрачиваемые предприятием на приобретение трудовых ресурсов. Специфика этого фонда в том, что капитал, помещенный в него, не изменяет своей денежной формы, однако, он также расходуется в ходе производственно-хозяйственной деятельности и поэтому (в основном во избежание загромождения) в отдельный элемент схемы он не выделен.

Доходные активы – это инвестиции предприятия в ценные бумаги, паи других предприятий, срочные депозиты финансово-кредитных учреждений. Целями формирования доходных активов являются:

– собственно получение дохода;

– диверсификация источников дохода (альтернативный источник) с целью компенсации его возможного падения в рамках основной (производственно-хозяйственной) деятельности;

– использование такого способа хранения временно свободных средств (накоплений) предприятия, которое обеспечит одновременно их защиту от инфляции и ликвидность.

Резервы – это средства предприятия, выделенные в специальные денежные фонды, предназначенные для ликвидации затруднений предприятия при определенных обстоятельствах. Все резервы имеют страховую природу, однако только часть из них создается в страховой форме: оплата услуг (страховых полисов) страховых организаций. Другая часть – это фонды, создание которых регламентировано законодательно (резерв предприятия) или разновидность накоплений, которые предприятие создает по собственному решению, исходя из специфики своей деятельности (например, резерв предприятия, занимающегося внешнеторговой деятельностью на покрытие убытков в результате изменения валютных курсов). Такие накопления отличаются от доходных активов тем, что, несмотря на похожую форму создания, они, во-первых, предназначены для иных целей, а, во-вторых, требования к их ликвидности значительно выше. Использование резервов фактически означает компенсацию утраты стоимости производственных фондов предприятия – пополнение убыли капитала.

Производственные фонды (пройдя через все стадии производственного процесса – от создания запасов до реализации продукции) и доходные активы (в виде выплат по ним или через их реализацию – продажа ценных бумаг, закрытие депозитов) образуют доход предприятия. При этом различные виды производственных фондов принимают различное участие в этом процессе:

– основные фонды частично переносят свою стоимость на готовую продукцию (услуги) в виде амортизационных отчислений;

– оборотные фонды переносят в стоимость готовой продукции всю свою стоимость целиком.

Доход предприятия – это валовая выручка от всех видов деятельности, которая делится на две составляющие:

– прибыль предприятия, которая представляет собой чистый (в экономическом смысле) доход предприятия;

– издержки, которые представляют собой часть выручки, компенсирующую затраты предприятия.

Прибыль предприятия распределяется по трем направлениям:

• часть прибыли, которая будет использована на развитие предприятия (приобретение новых производственных фондов, замена основных фондов, приобретение новых доходных активов, развитие резервов предприятия и т.п.); с точки зрения структуры капитала эта часть прибыли увеличивает собственные средства предприятия;

• часть прибыли, которая используется на выплату дохода собственникам предприятия в виде дивидендов акционеров и на выплату специальных (помимо оплаты труда) доходов наемным работникам (например, тантьема высших менеджеров - премиальные); с точки зрения прямого воздействия на экономику предприятия эта часть прибыли представляется нецелесообразным расходом, т.к. уменьшает потенциальную величину капитала предприятия и, следовательно, его потенциальный доход и прибыль, однако достаточно высокий уровень этой доли прибыли стимулирует собственников к дополнительным инвестициям, что позволяет, например, размещать новые выпуски акций – привлекать новых инвесторов;

• часть прибыли, которая используется для платежей – обязательных выплат предприятия, источником которых определена именно прибыль, к которым относятся:

– платежи государству – налоги, относимые на прибыль, штрафы и пени за несвоевременную и неполную уплату налогов и т.п.;

– платежи банкам в виде процента по ссудам, если этот процент превосходит установленный государством норматив;

– платежи партнерам за коммерческий кредит, плата за который, как правило, прямо не устанавливается, однако на товары и услуги, поставляемые с отсрочкой платежа, устанавливается чаще всего более высокая цена, чем при немедленных расчетах; эта разница цен покрывается фактически из прибыли предприятия.

Издержки предприятия можно разделить на две части:

• часть издержек, которая покрывается собственными средствами предприятия и заемными средствами, срок возврата которых еще не наступил. Эта часть прямо расходуется на формирование производственных фондов, взамен их использованной части.

• часть издержек, которая представляет собой платежи, относимые (в частности, согласно требованиям бухгалтерского учета) на издержки предприятия, к которым относятся:

– платежи государству – отчисления, относимые на издержки производства (например, отчисления во внебюджетные фонды);

– платежи банкам в виде погашения ссуд и выплаты процента по ним в пределах установленного норматива;

– платежи партнерам в виде погашения кредиторской задолженности (в пределах цены при немедленных расчетах).

(Следует заметить, что с экономической точки зрения состав платежей из прибыли и издержек является не таким, как с точки зрения бухгалтерского учета.)

Все описанные выше элементы процесса движения денежных средств предприятия являются либо результатом его инициативы (принятия решений самим предприятием), либо возникают в результате действий государства (в ответ на требования законодательства).

В то же время существуют и такие элементы этого процесса, которые инициатива только самого предприятия обеспечить не может. Эти элементы связаны с пополнением израсходованных заемных средств: предоставление новых банковских ссуд и новых отсрочек платежей. Здесь вступают в силу взаимные договоренности предприятия с банками и партнерами, которые обеспечивают соглашения о предоставлении кредитов на определенных условиях. Для того, чтобы предприятие могло пользоваться кредитом, необходимо максимально точно и эффективно строить всю остальную часть кругооборота средств. Кредитор считает достаточно надежным для кредитования такое предприятие, которое вкладывает в производство достаточно собственных средств, использует производственные фонды в точном соответствии с необходимостью, рационально распределяет свою прибыль, полностью и в срок выполняет все свои обязательства.

Некоммерческие предприятия (организации) – это предприятия, осуществляющие свою деятельность исключительно для достижения тех целей, для которых они были созданы, но не для получения прибыли.

Финансы некоммерческих предприятий – это денежные отношения, возникающие при мобилизации ими из различных источников финансовых ресурсов и использовании их на осуществление и расширение деятельности. (Коммерческие организации распределяют прибыль, а некоммерческие тратят на свою деятельность).

Главные особенности финансов некоммерческих предприятий определяются специфической структурой источников их финансирования. В порядке значимости в настоящее время такими источниками являются:

– средства государственного бюджета и внебюджетных фондов, выделяемые на основе установленных нормативов;

– средства предприятий и граждан, поступающие за выполненные работы и услуги по договорам с ними, сверх предусмотренных государственными нормативами финансирования;

– выручка от сдачи в аренду помещений, сооружений, оборудования;

– добровольные взносы и пожертвования спонсоров;

– прочие поступления, если они не нарушают некоммерческий характер работы предприятия.

Формами финансирования некоммерческих предприятий являются:

– сметное финансирование – для тех предприятий, которые не покрывают своих расходов за счет доходов от деятельности;

– самофинансирование – для предприятий, способных покрыть расходы за счет доходов.

Финансы общественных организаций (партий, профсоюзов, фондов) включают в себя следующие денежные отношения:

– между организацией и ее членами: вступительные и членские взносы, выплаты и льготы за счет фондов организации;

– между организацией и предприятиями: добровольные, в т.ч. целевые пожертвования;

– между нижестоящими и вышестоящими структурными элементами организации: передача средств в ту и обратную сторону;

– между организацией и подведомственными предприятиями и организациями: выплаты и ассигнования из фондов организации;

– внутри общественной организации: расходы на текущую деятельность организации и капитальные вложения.