2015-04-08

2015-04-08 3039

3039В составе финансов домашних хозяйств особое место занимают финансы индивидуальных предпринимателей. Индивидуальное предпринимательство выступает наиболее простой и наиболее распространенной формой организации небольшого бизнеса, собственником которого выступает гражданин.

Значение предпринимательской деятельности граждан очень велико. Отметим основ ные положительные стороны существования развитого сектора индивидуального предпринимательства:

•создание многих рабочих мест с минимальными вложениями, что решает проблему занятости и сокращает безработицу;

•деятельность осуществляется, как правило, без привлечения наемных лиц — семейный бизнес. В этом случае весь полученный доход от деятельности принадлежит предприми мл гелю и членам его семьи, вследствие наго уровень доходов от этой деятельности может быть существенно выше, чем у наемного работника, что способствует общему повышению жизненного уровня населения;

•качество и потребительские свойства выпускаемых такими экономическими субъектами товаров и услуг максимально приближено к желаниям и запросам конкретных потребителей, что не может обеспечить крупное индустриальное производство;

•высокая доходность индивидуального бизнеса оказывает сильное влияние на стой мость наемной рабочей силы в других секторах экономики, заставляя работодателей там платить работникам больше, чтобы их удержать или нанять.

Основными отрицательными чертами индивидуального предпринимательства являются:

•неограниченная финансовая ответственность владельца бизнеса по всем обязательствам, поскольку имущество предпринимателя не отделено от бизнеса;

•функционирование бизнеса ограничено продолжительностью жизни его собственника.

•сложность передачи бизнеса, так как требуется в этом случае продать весь бизнес новому владельцу,

•ограниченность финансовых ресурсов

Перечисленные отрицательные моменты не столь существенны для лиц, желающих заниматься собственным делом К тому же лица, осуществляющие предпринимательскую деятельность без образования юридического лица, являются наиболее активной в экономическом и финансовом отношении частью домашних хозяйств, поэтому индивидуальное предпринимательство сопровождается финансовой поддержкой со стороны органов государственной власти и органов местного самоуправления. Это подробнее рассмотрено в параграфе 4.3.

Ведение бизнеса на регулярной основе требует юридического оформления предпринимательской деятельности Как правило, вначале семейный бизнес, основанный на использовании труда только членов домохозяйства, без привлечения наемных работников, предполагает регистрацию главы хозяйства в качестве индивидуального предпринимателя без образования юридического лица.

|

В целях предотвращения ущерба правам, законным интересам, жизни или здоровью граждан, окружающей среде, объектам культурного наследия (памятникам истории и культуры) народов Российской Федерации, обороне и безопасности государства осуществление отдельных видов деятельности индивидуальными предпринимателями требует соблюдения ими установленных правил, получения лицензии для осуществления такой деятельности.

|

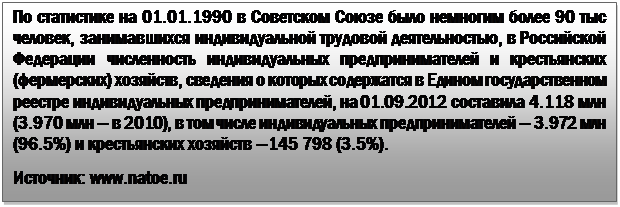

В зарубежных странах многие крупные организации возникли на основе частного, семейного бизнеса. В странах СНГ, в том числе в Российской Федерации, наблюдается постоянный рост числа индивидуальных предпринимателей.

|

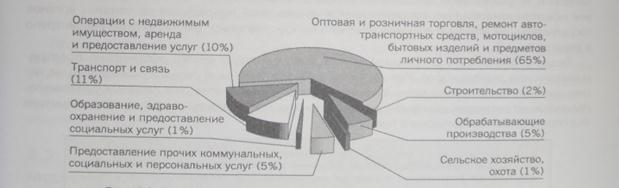

В отличие от малых предприятий, которые охватывают практически все отрасли экономики, среди индивидуального предпринимательства прослеживается более ярко выраженная ориентация на торговую, транспортную деятельность и оказание услуг населению.

Как видно из рис. 4.2, в Российской Федерации основная часть индивидуальных пред-принимателей занята в сфере торговли — 65%. оказанием транспортных услуг и услуг связи занимается 11% индивидуальных предпринимателей, 10% связаны с осуществлением операций с недвижимым имуществом. К сожалению, низка доля индивидуальных предпринимателей, замятых обрабатывающими производствами — 5%. сельским хозяйством — 1%.

Следует отметить, что финансы индивидуальных предпринимателей характеризуются всеми специфическими признаками, которые имеются у финансов домохозяйства. Вместе с этим, так как целью предпринимательской деятельности является производство товаров, работ и услуг для обмена и реализации, то и организация деятельности индивидуальных предпринимателей также имеет много общих характеристик с организацией деятельности коммерческих организаций. Как правило, к предпринимательской деятельности граждан применяется гражданское законодательство, которое регулирует деятельность коммерческих организаций, если иное не вытекает из правовых актов или существа правоотношения. Поэтому многие особенности организации финансов коммерческих организаций, рассмотренные в предыдущих главах, распространяются и на индивидуальных предпринимателей. Следовательно, финансы индивидуальных предпринимателей имеют общее сходство с финансами коммерческих организаций в части нацеленности на извлечение предпринимательского дохода, но одновременно обладают всеми характеристиками финансов домохозяйств. Индивидуальные предприниматели вступают в финансовые взаимоотношения с другими экономическими субъектами, как и обычные домохозяйства (см. параграф 4.1). Однако имеются некоторые особенности финансов предпринимателей без образования юридического лица, обусловленные ведением ими предпринимательской деятельности.

Особенности отношений индивидуальных предпринимателей внутри домашнего хозяйства заключаются в том, что часть совокупного дохода домохозяйства обособляется для осуществления семейного бизнеса. Основу доходов такого домохозяйства составляют смешанные доходы, включающие и доходы владельцев бизнеса, и оплату труда родственников. При расширении частного бизнеса домохозяйства могут привлекать наемных работников. В этом случае доходы домохозяйства индивидуальных предпринимателей уменьшаются на суммы выплат в пользу нанятых лиц. Деятельность индивидуального предпринимателя в любой момент может быть прекращена, а все полученные средства, в том числе от продажи собственного бизнеса, поступят в распоряжение домохозяйства. Важным направлением использования финансовых ресурсов домохозяйства выступает постоянное направление определенной их части на развитие собственного бизнеса. Особенностью финансовых отношений индивидуального предпринимателя является тесная связь с формированием и использованием семейного бюджета предпринимателя.

Второй по значимости в деятельности индивидуальных предпринимателей является группа финансовых взаимоотношений с другими субъектами хозяйствования — коммерческими, некоммерческими организациями, домохозяйствами. У индивидуальных предпринимателей, так же как и у коммерческих организаций, наиболее развитыми являются отношения с коммерческими организациями и другими индивидуальными предпринимателями, поскольку основной целью их деятельности является извлечение предпринимательского дохода. В эту группу включаются отношения по поводу предоставления (получения) отсрочки платежа за дополнительную плату за реализованные (приобретенные) товары, работы, услуги; предоставление или возврат заемных средств контрагентам, а также получение или уплата процентов в связи с этим; получение и возврат банковских кредитов (а также процентов по ним), которые использовались индивидуальным предпринимателем для осуществления деятельности; внесение страховых взносов страховым организациям Для обеспечения бесперебойной предпринимательской деятельности, а также получение страхового возмещения с целью покрытия возникшего ущерба по страховым случаям. В целях диверсификации деятельности и получения дополнительного дохода индивидуальные предприниматели могут участвовать в деятельности коммерческих организаций — приобретать акции, облигации, вносить взносы в уставный капитал. Индивидуальный предприниматель может быть полным товарищем товарищества, получать доходы от осуществления совместной деятельности. Развитый финансовый рынок в стране оказывает влияние на развитие индивидуального бизнеса, например брокерской, дилерской деятельности, осуществляемой домохозяйством.

Финансовые взаимоотношения индивидуальных предпринимателей с некоммерческими организациями, кроме рассмотренных в параграфе 4.1, возникают в связи с оплатой предоставленных им гарантий для получения банковского кредита (например, с Гарантийными фондами поддержки малого предпринимательства, созданными органами местного самоуправления); внесением членских взносов в союзы для защиты их профессиональных интересов (например, саморегулируемые организации, союзы предпринимателей).

Особенности финансовых взаимоотношений индивидуальных предпринимателей с публично-правовыми образованиями состоят в особом порядке уплаты налогов и обязательных платежей (уплата государственной пошлины, таможенных платежей при условии осуществлении ввоза (вывоза) товаров; введение специальных режимов налогообложения) и получения средств из бюджетов бюджетной системы в рамках финансовой поддержки. Более подробно эти взаимоотношения рассматриваются в параграфе 4.3.

Расширение семейного бизнеса, как правило, сопровождается привлечением наемных работников. Поэтому возникает особая группа отношений индивидуальных предпринимателей с наемными работниками. Выступая в качестве работодателя, индивидуальный предприниматель уплачивает за наемных работников страховые взносы на обязательное социальное страхование, исчисляет, удерживает и перечисляет налог на доходы физических лиц. С целью создания привлекательных условий для наемных работников индивидуальные предприниматели могут выплачивать им премии, материальную помощь, оплачивать за работников услуги ЖКХ, транспортные затраты, перечислять взносы на добровольное пенсионное, медицинское страхование.

Таким образом, финансы индивидуальных предпринимателей представляют собой денежные отношения домашнего хозяйства с другими экономическими субъектами по поводу формирования и использования доходов, поступлений и накоплений с целью финансового обеспечения предпринимательской и иной деятельности домашнего хозяйства.

Финансовые ресурсы Финансовые ресурсы индивидуальных предпринимателей - индивидуальных это денежные доходы, поступления и накопления домашнего

предпринимателей хозяйства, осуществляющего предпринимательскую деятельность без образования юридического лица, которые предназначены для финансового обеспечения этой деятельности и удовлетворения других потребностей домохозяйства.

Структура и состав финансовых ресурсов домашнего хозяйства, связанного с предпри-нимательской деятельностью, отличаются от финансовых ресурсов других типов домашних хозяйств тем, что часть общего дохода направляется в бизнес, а также имеются дополни тельные поступления — займы небанковских кредитных организаций; имеются некоторые особенности в направлениях использования финансовых ресурсов. Состав и структура финансовых ресурсов индивидуальных предпринимателей различаются в зависимости от сроков осуществления деятельности: только организуется собственное дело или бизнес индивидуального предпринимателя уже функционирует.

В начале осуществления предпринимательской деятельности финансовые ресурсы индивидуального предпринимателя могут быть сформированы за счет личных сбережений домохозяйства, кредитов и займов коммерческих банков, небанковских кредитных организаций и субсидий (грантов), предоставляемых из бюджетов.

Личные сбережения домохозяйства являются основным, а в большинстве случаев единственным источником формирования финансовых ресурсов индивидуального предпринимателя при создании собственного дела. Учитывая то, что развитие индивидуального предпринимательства решает проблемы безработицы и бедности населения за счет самостоятельной занятости домохозяйства, а также обеспечивает рабочими местами других лиц, в последние годы органы государственной власти предоставляют субсидии (гранты) лицам, предполагающим начать собственный бизнес, особенно по приоритетным для общества видам деятельности.

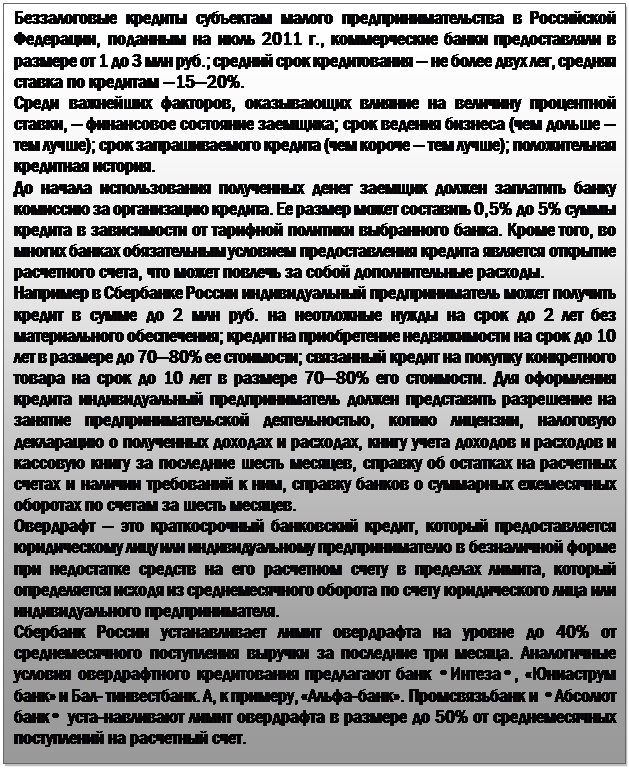

Другие источники финансовых ресурсов кредиты коммерческих банков, займы небанковских кредитных организаций имеют при организации собственного бизнеса, как правило, небольшой удельный вес. Коммерческие банки практически не предоставляют кредиты индивидуальным предпринимателям для открытия собственного бизнеса, поскольку это связано с повышенными рисками для кредитных организаций, существенными транзакционными издержками при выдаче кредита индивидуальным предпринимателям, отсутствием достаточного залогового обеспечения, положительной кредитной истории, высокой зависимостью доходов предпринимателей от рыночных факторов — спроса и предложения на товары, работы и услуги. Индивидуальные предприниматели могут получить потребительские кредиты и использовать их для начала осуществления деятельности. Кроме того, коммерческие банки предоставляют кредиты предпринимателям без образования юридического лица под дополнительные гарантии органов власти или органов местного самоуправления или некоммерческих организаций, созданных при их участии --региональных и муниципальных фондов поддержки малого бизнеса.

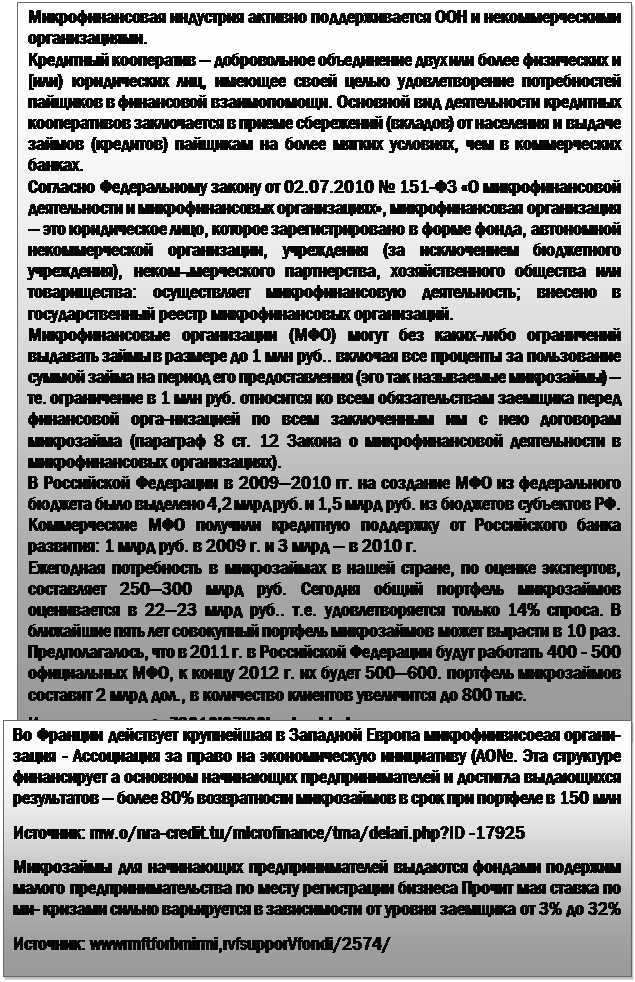

Средства на возвратных началах для организации бизнеса индивидуальные предприниматели могут получить в кредитных кооперативах и микро финансовых организациях, которые дополняют услуги коммерческих банков. Программы микрофинансирования осуществляют.

•специализированные микро финансовые организации, которые занимаются исключительно предоставлением займов (кредитов) и финансируются из внешних источников;

•кредитные союзы — организации с коллективным членством, которые создаются с целью оказания финансовых услуг своим членам и полностью или в основном финансируются за счет долевого участия или сбережений своих членов;

•сельскохозяйственные кредитные кооперативы — организации с коллективным членством, такие как кредитные союзы, работающие преимущественно с фермерами и организациями, связанными с сельскохозяйственным производством;

Небанковские кредитные организации могут предоставить индивидуальным предпринимателям поручительства по банковским кредитам, микрозаймы и льготные кредиты.

Пример

Более десяти банков Свердловской области принимают в качестве обеспечения по кредиту поручительство гарантийного фонда — Свердловского областного фонда поддержки малого предпринимательства. Поручительство фонда может покрывать не более 70% от суммы кредита. Для кредитов в размере до 4,5 млн руб. поручительство предоставляется бесплатно, для больших сумм — за 1% годовых.

Для представителей малого и среднего бизнеса, уже получивших кредит. Свердловский областной фонд поддержки малого предпринимательства предлагает компенсационные займы на выплату процентов. Компенсационный займа выдается ежемесячно, без взимания процентов. Погашение самого займа начинается через год после выделения первого транша.

Некоторым категориям предпринимателей Свердловский областной фонд выдает кредиты под ставку рефинансирования ЦБ РФ. Максимальный срок такого кредита — пять лет, максимальный размер — 5 млн руб. Претендовать на льготный кредит могут субъекты малого предпринимательства, работающие в приоритетных отраслях экономики или на территориях со сложными условиями хозяйствования.

Источник: www. creditforbusiness. ru/support/fonds/2574/

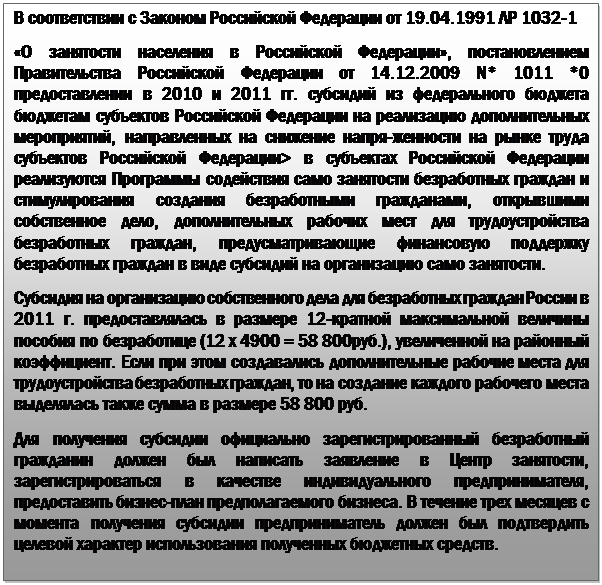

Важную роль в финансовых ресурсах индивидуальных предпринимателей, которые заняты в приоритетных видах деятельности, играют средства, поступающие в виде субсидий из бюджетов.

Пример

Постановлением Кабинета Министров Республики Татарстан от 24.12.2010 № 1108 <0 мерах государственной поддержки агропромышленного комплекса в 2011 году» был утвержден порядок предоставления субсидий гражданам, ведущим личные подсобные хозяйства, на возмещение затрат, связанных с приобретением фуражного зерна в 2011 г.

Субсидии гражданам, ведущим личные подсобные хозяйства, на возмещение затрат, связанных с приобретением фуражного зерна, предоставлялись в целях сохранения поголовья дойных коров, приплода и производства молока в личных подсобных хозяйствах. Они предоставлялись при условии сохранения имеющегося поголовья дойных коров с 01.03.2011 до 01.03.2012. Субсидии предоставлялись единовременно из расчета 2 тыс. руб. на голову дойной коровы.

Источник: www.agro.tatarstdn.ru/rus/analytic/sforms.htm

Другие виды субсидий, предоставляемых индивидуальным предпринимателям, более подробно рассматриваются в параграфе 4.3.

К поступлениям индивидуального предпринимателя, кроме тех. которые характерны для любых домашних хозяйств, относятся средства, поступившие от страховых организаций при наступлении страхового случая, что особенно актуально для производственной и сельскохозяйственной деятельности, оказания транспортных услуг. При невыполнении Другими экономическими субъектами хозяйственных договоров в распоряжение индивидуальных предпринимателей поступают штрафы, неустойки, которые тоже включаются в состав финансовых ресурсов как поступления.

Часть доходов индивидуального предпринимателя, принявших форму сбережений в предыдущие периоды, могут быть использованы в процессе осуществления предпринимательской деятельности в текущем периоде, особенно когда возникают какие-то непредвиденные, чрезвычайные ситуации.

Направления Основные направления использования финансовых ресурсов

использования индивидуальных предпринимателей таковы:

финансовых ресурсов • расходы, связанные с предпринимательской деятельностью

предпринимателей и расширением бизнеса (пополнение оборотных активов, при-

обретение объектов недвижимости, оборудования, транспортных средств и других материальных и нематериальных активов; вложения в НИОКР);

•погашение финансовых обязательств перед контрагентами (уплата процентов за пользование кредитами, займами, выплата штрафов, неустоек по хозяйственным договорам, уплата страховых взносов страховым организациям);

•уплата налогов и других обязательных платежей — таможенных пошлин; страховых взносов на социальное страхование и др.;

•вложения в финансовые активы, которые позволяют диверсифицировать деятельность, а значит, снизить риск от основной деятельности, а также получить дополнительный доход;

•уплата страховых взносов страховым организациям в целях минимизации рисков, обусловленных производственными, природно-климатическими и другими факторами;

•формирование финансовых резервов — минимальный размер ликвидных средств, необходимых для покрытия временных финансовых затруднений и непредвиденных обстоятельств;

•благотворительность, пожертвования позволяют индивидуальным предпринимателям повысить имидж собственной деятельности, с другой стороны, это направление финансовых ресурсов отвечает требованиям общества о реализации социальной функции бизнеса;

•удовлетворение потребностей домохозяйства, в том числе на личное потребление и формирование личных сбережений.

Предпринимательская деятельность в любой момент может быть прекращена по желанию предпринимателя, в этом случае все полученные доходы используются на удовлетворение потребностей домохозяйства.

Так же как и другие субъекты хозяйствования, индивидуальный предприниматель осуществляет управление финансами своего бизнеса. Эта работа включает ведение финансового учета и отчетности, разработку финансовых планов, анализ финансовых показателей деятельности за текущий и предыдущие периоды, контроль за поступлением и расходованием финансовых ресурсов, выполнением финансовых обязательств перед публично правовыми образованиями и другими хозяйствующими субъектами. В ходе финансового управления используются элементы финансового менеджмента, разработанного для коммерческих организаций, в том числе управление оборотными активами, финансовыми и операционными рисками, инвестициями.

Несостоятельность Индивидуальный предприниматель может быть признан несо- индивидуального стоятельным (банкротом) по решению суда, если он не в состо-

предпринимателя янии удовлетворить требования кредиторов, связанные с осу-

ществлением им предпринимательской деятельности.

Индивидуальный предприниматель может быть признан банкротом, согласно действующему российскому законодательству, если он не способен удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества. Для возбуждения дела о банкротстве необходимо, чтобы требования к должнику-гражданину в совокупности составляли не менее 10 тыс. руб.

Заявление о признании индивидуального предпринимателя банкротом может быть подано самим индивидуальным предпринимателем, кредитором (если требование связано с обязательствами при осуществлении предпринимательской деятельности), уполномоченными органами. Однако его кредиторы по обязательствам, не связанным с осуществлением предпринимательской деятельности, также вправе предъявить свои требования. Если при осуществлении процедуры признания банкротом требования не заявлены, то такие требования сохраняют силу после завершения процедуры банкротства индивидуального предпринимателя.

Заявление индивидуального предпринимателя — главы крестьянского (фермерского) хозяйства о признании его банкротом может быть подано в арбитражный суд при наличии согласия в письменной форме всех членов крестьянского (фермерского) хозяйства.

Банкротство индивидуального предпринимателя может быть приостановлено (не более чем на три месяца) в случае представления им плана погашения долгов и при отсутствии возражений кредиторов. План погашения долгое должен включать в себя срок его осуществления, размеры сумм, ежемесячно оставляемых должнику и членам его семьи для обеспечения их жизнедеятельности, размеры сумм, которые предполагается ежемесячно направлять на погашение требований кредиторов. В случае выполнения должником плана погашения долгов требования кредиторов погашены в полном объеме, производство по делу о банкротстве прекращается.

В отношении индивидуальных предпринимателей возможно применение двух процедур банкротства:

•мировое соглашение.

В отношении индивидуальных предпринимателей — глав крестьянских (фермерских) хозяйств может быть введено финансовое оздоровление и внешнее управление.

Если платежеспособность должника не восстановлена в определенные для этого сроки, арбитражный суд объявляет индивидуального предпринимателя банкротом и объявляет об открытии конкурсного производства. Требования кредиторов индивидуального предпринимателя в случае признания его банкротом удовлетворяются за счет принадлежащего ему имущества, на которое может быть обращено взыскание, в следующей очередности:

•в первую очередь удовлетворяются требования граждан, перед которыми предприниматель несет ответственность за причинение вреда жизни или здоровью, путем капитализации соответствующих повременных платежей, а также требования о взыскании алиментов;

•во вторую очередь производятся расчеты по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, и по выплате вознаграждений по авторским договорам-,

•в третью очередь удовлетворяются остальные требования кредиторов.

После завершения расчетов с кредиторами индивидуальный предприниматель, признанный банкротом, освобождается от исполнения оставшихся обязательств, связанных с его предпринимательской деятельностью, и иных требований, предъявленных к исполнению и учтенных при признании предпринимателя банкротом. Сохраняют силу требования граждан, перед которыми лицо, объявленное банкротом, несет ответственность за причинение вреда жизни или здоровью, а также иные требования личного характера.

По своим обязательствам индивидуальный предприниматель отвечает всем своим движимым и недвижимым имуществом, за исключением некоторого имущества, взыскание на которое по исполнительным документам не разрешается.

С момента принятия арбитражным судом решения о признании индивидуального предпринимателя банкротом и об открытии конкурсного производства утрачивает силу государственная регистрация гражданина в качестве индивидуального предпринимателя, а также аннулируются выданные ему лицензии на осуществление отдельных видов предпринимательской деятельности.

Индивидуальный предприниматель, признанный банкротом, не может быть зарегистрирован в качестве индивидуального предпринимателя в течение года с момента признания его банкротом.