2014-02-09

2014-02-09 2591

2591К наиболее важным показателям финансовой деятельности предприятий (организаций) относят следующие показатели.

Прибыль - экономическая категория, комплексно отражающая хозяйственную деятельность предприятия в форме денежных накоплений. Прибыль, характеризующая конечные результаты торгово-производственного процесса, является основным показателем финансового состояния предприятия. В статистике финансов предприятий (организаций) рассчитываются следующие показатели прибыли: прибыль балансовая, прибыль от реализации продукции (работ, услуг), валовая и чистая прибыль.

Прибыль балансовая — это финансовые результаты от реализации продукции (работ, услуг), основных средств и другого имущества хозяйствующих субъектов, а также доходы за вычетом убытков от внереализационных операций.

Прибыль от реализации продукции рассчитывается как разность между выручкой от ее продажи (за вычетом налога на добавленную стоимость, акцизов, для экспортной выручки — экспортных тарифов и спецналога) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Выручка от реализации продукции (выполнения работ, услуг) определяется: при расчетах наличными деньгами — при их поступлении в кассу, при безналичных расходах — по мере поступления денежных средств на счета в учреждениях банков или предъявления заказчику (покупателю) расчетных документов на оплату.

Объем прибыли от реализации имущества предприятия (организации), включая основные средства, рассчитывается как разность между выручкой от реализации этого имущества (за вычетом НДС, спецналога) и остаточной стоимостью по балансу, скорректированной на коэффициент инфляции для основных фондов. Иногда для определения восстановительной стоимости используются специальные коэффициенты, соответствующие индексу инфляции, публикуемому органами государственной статистики.

Внереализационные доходы включают:

дивиденды и доходы по акциям и другим ценным бумагам, принадлежащим предприятию (организации);

поступления от сдачи имущества в аренду;

доходы от долевого участия в деятельности других предприятий, находящихся на территории России и за ее пределами;

доходы по операциям в иностранной валюте и положительные разницы курсов по валютным счетам;

прибыль, выявленная в отчетном году от операций прошлых лет;

пени, штрафы, неустойки и другие виды санкций за нарушение обязательств и условий, присужденные или признанные должником;

прочие доходы, не связанные с производством и реализацией товаров и услуг.

К внереализационным расходам (убыткам) относятся:

убытки от содержания законсервированных объектов и мощностей;

стоимостной ущерб от уценки готовой продукции и производственных запасов;

некомпенсируемые затраты, связанные с ликвидацией последствий от стихийных бедствий или их предотвращением;

арбитражные и судебные издержки;

экономические санкции, включая санкции за невыполнение обязательств по поставкам;

отрицательные курсовые разницы по операциям с иностранной валютой.

Валовая прибыль в отличие от балансовой прибыли в составе внереализационных доходов и убытков учитывает уплаченные штрафы и пени (за исключением суммы штрафов и пени, перечисленных в бюджет и внебюджетные фонды). Это связано с тем, что согласно Закону о налогоообложении предприятий объектом налогообложения является также и валовая прибыль. При распределении прибыли в первую очередь производятся платежи в бюджет и внебюджетные фонды в виде различных налогов и сборов.

Налог — это обязательные платежи, которые согласно законодательным актам в обязательном порядке подлежат уплате в установленные сроки и в определенных объемах. Основными налогами, взимаемыми с предприятий (организаций) в бюджет, являются: налог на прибыль (доход), налог на имущество, налог на добавленную стоимость (НДС), акцизы, плата за пользование природными ресурсами, земельный налог (плата за землю), экспортно-импортные таможенные пошлины, подоходный налог, транспортный налог и прочие налоги.

Страховые взносы в государственные внебюджетные фонды — это отчисления в пенсионный фонд, фонд занятости населения, фонды социального и медицинского страхования, дорожный фонд. Кроме того, согласно установленным законодательным актам для предприятий (организаций) являются общеобязательными сборы и налоги, перечисляемые в бюджет районов, поселков и городов, в частности, сбор на право торговли, налог на рекламу, сбор на парковку автотранспорта, налог на содержание жилищного фонда и объектов социально-культурной сферы и т. д. Таким образом, налоги, сборы и страховые взносы, уплачиваемые предприятиями, обеспечивают наполнение доходной части федерального, муниципального и местного бюджетов.

Отчисления от прибыли предприятий в фонды и резервы вышестоящих организаций (консорциумов, холдингов) обусловлены экономической стратегией объединений. Нормативы этих платежей устанавливаются органами управления вышестоящих организаций с учетом финансового состояния каждого предприятия. Прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других платежей в бюджет, централизованные фонды и резервы вышестоящей организации, является чистой прибылью (в макроэкономических расчетах, в частности в СНС, отличие чистой прибыли от валовой прибыли трактуется иначе: прибыль до вычета потребления основного капитала называется валовой, после вычета потребления основного капитала - чистой).

Предприятия определяют направления, объемы и характер использования чистой прибыли. На крупных и средних предприятиях, как правило, формируются фонды развития производства, фонд накопления, фонд социального развития и фонд материального поощрения. Для того чтобы застраховаться от рисков предприятия, нередко создают резервный фонд. Из образуемых на предприятиях фондов выделяются средства на стимулирование заинтересованности работников в результатах труда, выплаты дивидендов по акциям, приобретение акций, облигаций и других ценных бумаг сторонних предприятий, благотворительные нужды, расходы по содержанию объектов социально-культурного и жилищно-коммунального хозяйства.

У предприятий с иностранными инвестициями после уплаты взносов в соответствующие фонды оставшаяся часть прибыли подлежит распределению между учредителями — российскими и иностранными. После уплаты налога на доходы в распоряжении каждого участника остается чистый доход.

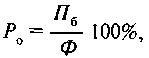

Наряду с абсолютным показателем объема прибыли в финансовой статистике широко применяется относительный показатель — рентабельность, который в общем виде характеризует прибыльность работы предприятия. Этот показатель представляет собой своего рода синтез различных качественных и количественных показателей: роста объема производства и производительности, снижения себестоимости и др. Различают три показателя рентабельности: общая рентабельность, рентабельность реализованной продукции, рентабельность капитала.

Общая рентабельность определяется по формуле:

где Пб — общая сумма балансовой прибыли;

Ф — среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств.

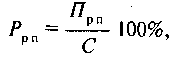

Показатель рентабельности реализованной продукции отражает эффективность текущих затрат (в отличие от показателя общей рентабельности, характеризующего эффективность авансированного капитала) и исчисляется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

где Прп — прибыль от реализации продукции;

С — полная себестоимость реализованной продукции.

Рентабельность конкретного вида продукции зависит от цен на сырье, качества продукции, производительности труда, материальных и других затрат на производство. Рентабельность производственных фондов зависит не только от этих факторов, но и от эффективности использования производственного потенциала, результатов непромышленной деятельности. Следовательно, показатель рентабельности реализованной продукции детализирует общий показатель рентабельности.

Финансовая статистика предприятий (организаций) изучает состояние, динамику основного и оборотного капитала, эффективность его использования, а также обеспеченность запасами товарно-материальных ценностей в целом, по группам и источникам образования.

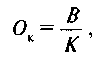

Деловая активность предприятия (организации) в финансовом отношении, определяется с помощью показателя общей оборачиваемости капитала, который определяется по формуле:

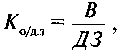

где В — выручка от реализации продукции;

К — капитал предприятия (организации): основной капитал, материальные оборотные средства, нематериальные активы, фонды обращения.

Общая оборачиваемость капитала может увеличиваться в результате не только ускорения кругооборота имущества предприятия (организации), но и относительного уменьшения капитала в анализируемом периоде, роста цен из-за инфляции.

Наряду с индексным методом для анализа прибыли и рентабельности в целом по экономике или по отдельным отраслям, а также для определения группы убыточных предприятий, доля которых в переходный период весьма значительна, широко применяется метод группировок

В условиях рыночной экономики важное значение имеет анализ финансовой устойчивости предприятия (организации). Под финансовой устойчивостью понимается способность хозяйствующего субъекта своевременно из собственных средств возмещать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т. е. быть платежеспособным. Для оценки изменения устойчивости положения хозяйствующего субъекта применяются коэффициент автономии, коэффициент соотношения заемных и собственных средств, коэффициент маневренности, коэффициент ликвидности и др.

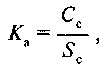

Коэффициент автономии показывает степень независимости финансового состояния предприятия от заемных источников. Он определяется по формуле:

где Сс — собственные средства;

Sc — сумма всех источников финансовых ресурсов.

Рост коэффициента автономии свидетельствует об уменьшении финансовых затруднений в будущем и увеличении собственных резервов для погашения финансовых обязательств предприятия (организации). Исходя из практического опыта, если Ка > 0,6, то хозяйствующий субъект в состоянии все платежи произвести за счет прежде всего собственных средств.

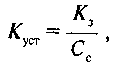

Коэффициент соотношения собственных и заемных средств (коэффициент финансовой устойчивости) используется в том случае, если необходимо определить, может ли предприятие (организация) привлекать в хозяйственный оборот чужие источники (заемные средства). Коэффициент устойчивости определяется по формуле:

где Кз — кредиторская задолженность и другие заемные средства (без кредитов банков и займов).

Оптимальным считается вариант, если Куст = 1. Если Куст > 1, то собственных средств явно недостаточно для покрытия чужих средств.

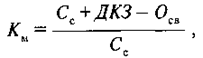

Коэффициент маневренности отражает, в какой степени предприятие способно маневрировать собственными средствами в мобильной форме. Этот коэффициент рассчитывается по формуле:

где ДКЗ — долгосрочные кредиты и займы;

Осв — основные средства и иные внеоборотные активы (нематериальные активы, долгосрочные финансовые вложения, расчеты с учредителями и прочие внеоборотные активы).

Рост коэффициента маневренности в динамике означает, что финансовое состояние хозяйствующего субъекта стабильно.

Для прогнозирования платежеспособности предприятия (организации) с учетом своевременных расчетов с дебиторами определяется коэффициент общей ликвидности:

где Дс.в..— денежные средства, вложения в ценные бумаги, запасы товарно-материальных ценностей, дебиторская задолженность;

КЗ — краткосрочная задолженность.

Снижение коэффициента ликвидности означает, что даже при условии своевременного проведения расчетов с дебиторами платежеспособность предприятия (организации) ухудшилась.

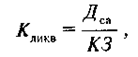

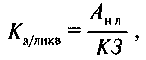

В дополнение к коэффициенту ликвидности обычно рассчитывается коэффициент абсолютной ликвидности:

где Ан.л — наиболее ликвидные активы (денежные наличные средства, в пути, на счетах и краткосрочные финансовые вложения, например в ценные бумаги).

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности способно предприятие погасить в ближайшее время.

Отметим, что к характеристике финансового положения предприятия (организации) относится и соблюдение условий валютной самоокупаемости. Положительное сальдо поступлений и расхода валюты означает, что у хозяйствующего субъекта имеются потенциальные возможности для увеличения объема валютного фонда. Валютную устойчивость отражает коэффициент валютной самоокупаемости, который рассчитывается как отношение величины поступлений иностранной валюты к ее израсходованной сумме.

Оценка финансового положения предприятия (организации) не может быть полной без анализа размеров и структуры дебиторской и кредиторской задолженности.

Дебиторская задолженность — задолженность по расчетам с покупателями за товары, работы и услуги, с бюджетом, с дочерними предприятиями и с другими дебиторами (например, задолженность подотчетных лиц, авансы, выданные поставщикам и подрядчикам). При превышении дебиторской задолженности над кредиторской следует привлекать дополнительные денежные средства, поэтому из общей дебиторской задолженности отдельно учитывается задолженность свыше 3 месяцев. Из общей задолженности покупателей указывается задолженность по векселям полученным и задолженность государственных заказчиков по оплате за поставленную продукцию.

При проведении статистического анализа дебиторской задолженности прежде всего рассчитываются коэффициент оборачиваемости дебиторской задолженности и коэффициент среднего срока одного оборота. Коэффициент оборачиваемости дебиторской задолженности определяется по формуле:

где В — выручка от реализации;

ДЗ — дебиторская задолженность (средняя за рассматриваемый период).

Снижение коэффициента оборачиваемости дебиторской задолженности означает ухудшение состояния расчетов с покупателями.

Коэффициент среднего срока одного оборота (среднего периода погашения дебиторской задолженности) определяется как отношение календарных дней периода к коэффициенту оборачиваемости дебиторской задолженности. Сокращение времени погашения дебиторской задолженности свидетельствует о положительных тенденциях в финансовом состоянии предприятия (организации).

Кредиторская задолженность — задолженность по расчетам с кредиторами за товары, работы и услуги, с дочерними предприятиями, с рабочими и служащими по оплате труда, с бюджетными и внебюджетными фондами, с подрядчиками и поставщиками за поступившие материальные ценности и с другими кредиторами. Систематическое превышение кредиторской задолженности над дебиторской означает, что предприятие (организация) неплатежеспособно

Из всей суммы кредиторской задолженности указывается задолженность длительностью свыше 3 месяцев, а также по направлениям: поставщикам за товары (работы, услуги), бюджету (в том числе федеральному) и т. д.

Для определения оборачиваемости кредиторской задолженности также применяются коэффициенты оборачиваемости и среднего срока оборота. Схема расчета аналогична ранее рассмотренной (в знаменателе формулы, естественно, указывается сумма кредиторской задолженности). Увеличение коэффициента оборачиваемости кредиторской задолженности свидетельствует об ускорении погашения задолженности хозяйствующим субъектом (тоже самое означает, если уменьшается период погашения кредиторской задолженности). В переходный период особо актуальным является вопрос о просроченной задолженности, не погашенной в установленные договором сроки, в частности, о просроченной задолженности по выдаче заработной платы.

К показателям, влияющим на финансовые процессы и финансовое состояние хозяйствующих субъектов, относится и оборачиваемость оборотных средств по числу оборотов и среднему сроку одного оборота. Этот показатель характеризует скорость движения оборотных средств предприятий и организаций в процессе воспроизводства. Он определяется по формуле:

,

,

где Ко — коэффициент оборачиваемости; показывает число оборотов, совершаемых оборотными средствами за рассматриваемый период (месяц, квартал, год);

Тс — объем товарной продукции;

Со — средний остаток оборотных средств, участвующих в обороте.

Оборачиваемость оборотных средств исчисляется как в целом по их сумме, так и по отдельным элементам (материальные запасы, незавершенное производство, расходы будущих периодов, готовая продукция). Это позволяет выявить, на какой стадии кругооборота оборотных средств происходит ускорение или замедление общей оборачиваемости средств. Следует иметь в виду неоднозначности воздействия динамики оборачиваемости оборотных средств на финансовые процессы, например, в условиях стагфляции ускорение оборачиваемости может подстегнуть инфляцию.

Комплексный анализ на основе системы показателей финансовой статистики предприятий (организаций) позволяет хозяйствующим субъектам, во-первых, всесторонне характеризовать состояние и потребность в денежных средствах, а во-вторых, прогнозировать финансовую стратегию в условиях рыночной экономики.