2015-04-17

2015-04-17 2921

2921Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции (работ, услуг). В составе себестоимости различают группы затрат, которые детализируются по отдельным видам затрат.

Финансово-хозяйственная деятельность предприятия в зависимости от структуры затрат на производство и реализацию продукции делится на

- материалоемкую,

- фондоемкую,

- трудоемкую,

- энергоемкую.

Структура себестоимости и ее величина оказывают прямое влияние на прибыль, размер и уровень цен, экономическую эффективность отдельных организационно-экономических и технических мероприятий.

В рамках диагностики финансово-хозяйственной деятельности предприятия выполняется расчет влияния каждого фактора на себестоимость продукции. При этом факторы делятся на группы:

- прямо зависящие от работы предприятия (снижение расхода сырья, материалов, топлива и электроэнергии на единицу продукции, изменение структуры потребляемых сырья, материалов, топлива и электроэнергии; улучшение использования основных фондов);

- не зависящие от работы предприятия (природно-климатические условия и месторасположение предприятия, емкость сырьевой балы, размещение производственных участков, цехов, комплексов).

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно.

В зависимости от классификации затрат по отношению к объему производства общие суммарные затраты на производство продукции можно представить виде следующей формулы:

З = А + В · VВП

где А – сумма постоянных расходов,

В – ставка переменных расходов на единицу продукции,

VВП – объем производства продукции.

- данные статистической отчётности,

- ф. №5-з,

- "Отчёт о затратах на производство и реализацию продукции»

- данные бухгалтерского учёта: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, плановые и отчетные калькуляции себестоимости продукции и пр.

31. Анализ динамики обобщенных показателей и факторов, влияющих на затраты на производство и реализацию продукции.

Общая характеристика затрат на производство и реализацию

продукции

2. Анализ динамики обобщенных показателей и факторов

3. Анализ затрат на рубль товарной продукции

4. Анализ прямых материальных и трудовых затрат, анализ косвенных

затрат

5. Диагностика затрат на производство и реализацию продукции

1. Общая характеристика затрат на производство и реализацию продукции

Совокупность затрат на производство и реализацию продукции включается в бюджет расходов и определяет структуру себестоимости продукции (работ, услуг). В составе себестоимости различают группы затрат, которые детализируются по отдельным видам затрат.

Финансово-хозяйственная деятельность предприятия в зависимости от структуры затрат на производство и реализацию продукции делится на

- материалоемкую,

- фондоемкую,

- трудоемкую,

- энергоемкую.

Структура себестоимости и ее величина оказывают прямое влияние на прибыль, размер и уровень цен, экономическую эффективность отдельных организационно-экономических и технических мероприятий.

В рамках диагностики финансово-хозяйственной деятельности предприятия выполняется расчет влияния каждого фактора на себестоимость продукции. При этом факторы делятся на группы:

- прямо зависящие от работы предприятия (снижение расхода сырья, материалов, топлива и электроэнергии на единицу продукции, изменение структуры потребляемых сырья, материалов, топлива и электроэнергии; улучшение использования основных фондов);

- не зависящие от работы предприятия (природно-климатические условия и месторасположение предприятия, емкость сырьевой балы, размещение производственных участков, цехов, комплексов).

Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции.

В основе анализа производственных затрат лежит их классификация по тому или иному признаку или нескольким признакам одновременно.

В зависимости от классификации затрат по отношению к объему производства общие суммарные затраты на производство продукции можно представить виде следующей формулы:

З = А + В · VВП

где А – сумма постоянных расходов,

В – ставка переменных расходов на единицу продукции,

VВП – объем производства продукции.

- данные статистической отчётности,

- ф. №5-з,

- "Отчёт о затратах на производство и реализацию продукции»

- данные бухгалтерского учёта: синтетические и аналитические счета, отражающие затраты материальных, трудовых и денежных средств, плановые и отчетные калькуляции себестоимости продукции и пр.

2. Анализ динамики обобщенных показателей и факторов

Анализ себестоимости начинают с анализа динамики себестоимости всей товарной продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода.

Изучение структуры затрат на производство и её изменений за отчётный период по отдельным элементам затрат, а также анализ статей расходов фактически выпущенной продукции составляют следующий этап анализа себестоимости.

Данный анализ производится на основе факторного анализа:

объем выпускаемой продукции

переменные затраты

постоянные затраты.

Данный факторный анализ производится методом цепных подстановок.

Анализ структуры себестоимости по статьям и элементам расходов проводится по следующей схеме:

Состав затрат на производство

| Элементы затрат | За предшествующий год | По плану на отчётный год | Фактически за отчётный год | Изменение фактических удельных весов по сравнению | ||||

| Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | Сумма, тыс. руб. | Уд. вес, % | С предшествующим годом | С плановым, % | |

| (гр.7-гр.3) | (гр.7-гр.5) |

Анализ структуры себестоимости проводится сопоставлением удельных весов отдельных элементов с планом и в динамике.

Для оценки влияния каждой статьи затрат на себестоимость 1 руб. товарной продукции рассчитывается уровень затрат по каждой статье и элементу расходов, изучаются причины отклонений.

3. Анализ затрат на рубль товарной продукции

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции.

Общая сумма затрат на производство

Затраты на 1 руб. ТП = --------------------------------------------------------

Товарная продукция

Факторы, определяющие уровень затрат на 1 руб. товарной продукции:

- изменение затрат на рубль продукции (VВП),

- изменение структуры выпуска продукции (УД),

- изменение уровня удельных переменных затрат (В),

- изменение среднего уровня отпускных цен на продукцию (ЦП),

- изменение суммы постоянных затрат (А).

Анализ проводится по алгоритму факторного анализа материалоемкости.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 рубль товарной продукции за счёт каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и есть возможность, сравнение со среднеотраслевым показателем.

4. Анализ прямых материальных и трудовых затрат, анализ косвенных затрат

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Факторная модель прямых материальных затрат на производство продукции следующая:

МЗ = å(VВПi × УДi × УРi × ЦМi)

где МЗ - прямые материальные затраты на производство продукции

УРi - расход сырья и материалов на единицу продукции

ЦМi - средняя стоимость единицы сырья и материалов.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов кроме структуры производства продукции:

МЗ = å(VВПi × УРi × ЦМi)

В ходе дальнейшего анализа переходят к изучению затрат по статье "Заработная плата", т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, следующие:

объем производства продукции (VВП),

структура производства (УДi),

удельная заработная плата на единицу продукции (УЗПi),

трудоемкость продукции (УТЕi),

уровень оплаты труда за 1 чел.-ч (ОТi).

ЗП = å(VВПi × УДi × УТЕi × ОТi)

Заработная плата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

УЗПi = VВПi × УТЕi × ОТi

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат.

Для проведения анализа расходов на содержание и эксплуатацию оборудования целесообразно построить следующую таблицу 4.4:

Затраты на РСЭО Таблица 6.4

| Затраты | Коэффициент зависимости затрат от объёма выпуска | Сумма затрат, т. руб. | Затраты по плану, пересчитанному на факт, объём продукции | Отклонение от плана | |||

| план | факт | Общее | В том числе за счет | ||||

| Объем выпуска | Уровень затрат | ||||||

| Амортизация | |||||||

| Ремонт | |||||||

| Эксплуата ционные расходы | |||||||

| Износ МБП | |||||||

| Итого |

Для пересчёта плановых затрат на фактический выпуск продукции можно использовать формулу:

Зск = Зпл (100 ± ∆ТП% ×Кз):100

где Зск - затраты скорректированные на фактический выпуск продукции;

Зт - плановая сумма затрат по статье;

∆ТП% - перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

К3 - коэффициент зависимости затрат от объёма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Для анализа цеховых и общецеховых расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

При проверке выполнения сметы нельзя всю полученную экономию отнести на счет предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат.

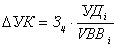

Сумма общепроизводственных расходов, приходящихся на единицу продукции (УК), зависит от изменения:

общей суммы цеховых и общецеховых расходов (Зц),

суммы прямых затрат, которые являются базой распределения (УДi),

объёма производства продукции (VВП).

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

5. Диагностика затрат на производство и реализацию продукции

Различают прямые, косвенные, вспомогательные и полные затраты на производство и реализацию продукции (работ, услуг). Прямые затраты показывают, сколько и какой продукции, на какую стоимость непосредственно расходуется на данное производство.

Полные затраты кроме прямых включают косвенные и вспомогательные затраты на производство.

Например, бензин прямо расходуется на осуществление различных транспортных перевозок. Однако в цену бензина кроме его себестоимости включается стоимость его транспортировки от нефтеперерабатывающего предприятия до автозаправочной станции. Стоимость транспортировки бензина складывается из стоимости строительства и обслуживания транспортной сети, стоимости эксплуатации бензовозов. Стоимость строительства и обслуживания транспортной сети в свою очередь, включает стоимость дорожно-строительных работ строительных материалов, эксплуатации дорожно-строительной техники. Диагностика прямых и полных затрат на производство определенной продукции показывает, какова реальная технико-экономическая цепочка, необходимая для данного производства.

32. Анализ затрат на рубль товарной продукции.

Наиболее обобщающим показателем себестоимости продукции, выражающим ее прямую связь с прибылью, является уровень затрат на 1 рубль товарной продукции.

Общая сумма затрат на производство

Затраты на 1 руб. ТП = --------------------------------------------------------

Товарная продукция

Факторы, определяющие уровень затрат на 1 руб. товарной продукции:

- изменение затрат на рубль продукции (VВП),

- изменение структуры выпуска продукции (УД),

- изменение уровня удельных переменных затрат (В),

- изменение среднего уровня отпускных цен на продукцию (ЦП),

- изменение суммы постоянных затрат (А).

Анализ проводится по алгоритму факторного анализа материалоемкости.

Чтобы установить, как эти факторы повлияли на изменение суммы прибыли, необходимо абсолютные приросты затрат на 1 рубль товарной продукции за счёт каждого фактора умножить на фактический объем реализации продукции, выраженный в плановых ценах.

В процессе анализа проводят также сравнение затрат на 1 руб. товарной продукции в динамике и есть возможность, сравнение со среднеотраслевым показателем.

33. Анализ прямых материальных и трудовых затрат, анализ косвенных затрат.

Как правило, наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырьё и материалы. Факторная модель прямых материальных затрат на производство продукции следующая:

МЗ = å(VВПi × УДi × УРi × ЦМi)

где МЗ - прямые материальные затраты на производство продукции

УРi - расход сырья и материалов на единицу продукции

ЦМi - средняя стоимость единицы сырья и материалов.

Сумма материальных затрат на выпуск отдельных изделий зависит от тех же факторов кроме структуры производства продукции:

МЗ = å(VВПi × УРi × ЦМi)

В ходе дальнейшего анализа переходят к изучению затрат по статье "Заработная плата", т.е. прямых трудовых затрат. Факторы, определяющие сумму прямой зарплаты, следующие:

- объем производства продукции (VВП),

- структура производства (УДi),

- удельная заработная плата на единицу продукции (УЗПi),

- трудоемкость продукции (УТЕi),

- уровень оплаты труда за 1 чел.-ч (ОТi).

ЗП = å(VВПi × УДi × УТЕi × ОТi)

Заработная плата на выпуск отдельных изделий зависит от тех же факторов. Фактор структуры производства продукции не оказывает влияния на данный показатель:

УЗПi = VВПi × УТЕi × ОТi

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путём сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчётного периода.

В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат.

Для проведения анализа расходов на содержание и эксплуатацию оборудования целесообразно построить следующую таблицу 4.4:

Затраты на РСЭО Таблица 6.4

| Затраты | Коэффициент зависимости затрат от объёма выпуска | Сумма затрат, т. руб. | Затраты по плану, пересчитанному на факт, объём продукции | Отклонение от плана | |||

| план | факт | Общее | В том числе за счет | ||||

| Объем выпуска | Уровень затрат | ||||||

| Амортизация | |||||||

| Ремонт | |||||||

| Эксплуата ционные расходы | |||||||

| Износ МБП | |||||||

| Итого |

Для пересчёта плановых затрат на фактический выпуск продукции можно использовать формулу:

Зск = Зпл (100 ± ∆ТП% ×Кз):100

где Зск - затраты скорректированные на фактический выпуск продукции;

Зт - плановая сумма затрат по статье;

∆ТП% - перевыполнение (недовыполнение) плана по выпуску товарной продукции %;

К3 - коэффициент зависимости затрат от объёма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Для анализа цеховых и общецеховых расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины.

При проверке выполнения сметы нельзя всю полученную экономию отнести на счет предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат.

Сумма общепроизводственных расходов, приходящихся на единицу продукции (УК), зависит от изменения:

общей суммы цеховых и общецеховых расходов (Зц),

суммы прямых затрат, которые являются базой распределения (УДi),

объёма производства продукции (VВП).

В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению.

34. Диагностика затрат на производство и реализацию продукции