2015-05-30

2015-05-30 1210

12106.1. Общая оценка

Как уже говорилось выше, в первом учебном вопросе, анализ финансового состояния начинают с изучения состава и структуры имущества предприятия по данным актива баланса. Для более углубленного анализа структуры имущества предприятия необходимо привлечь дополнительные данные из приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

отчет о движении денежных средств;

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках.

Баланс позволяет дать общую оценку изменения всего имущества предприятия, выделить в его составе оборотные (мобильные) и внеоборотные (иммобилизованные) активы, изучить динамику структуры имущества. Под структурой понимается процентное соотношение отдельных групп имущества и статей внутри этих групп.

Анализ динамики состава и структуры имущества дает возможность установить размер абсолютного и относительного прироста или уменьшения всего имущества предприятия и отдельных его видов. Прирост (уменьшение) актива свидетельствует о расширении (сужении) деятельности предприятия.

6.2. Анализ состояния основных средств и иных внеоборотных активов.

Состояние производственного потенциала — важнейший фактор эффективности основной деятельности предприятия, а следовательно, его финансовой устойчивости. Бухгалтерская отчетность позволяет достаточно подробно проанализировать наличие, состояние и изменение важнейшего элемента производственного потенциала предприятия — его основных средств.

В процессе производства эксплуатируемые основные средства изнашиваются физически и устаревают морально.

Степень физического износа определяется в процессе начисления амортизации. Этот процесс может рассматриваться в нескольких аспектах как способ:

а) определения текущей оценки неизношенной части основных средств;

б) отнесения на готовую продукцию единовременных затрат в основные средства;

в) накопления финансовых ресурсов для последующего замещения выбывающих из производственного процесса основных средств или вложения в новые производства. По данным учета и отчетности можно рассчитать коэффициенты износа (Ки) и годности (Кг), характеризующие соответственно долю изношенной и долю годной к эксплуатации части основных средств

Эти показатели могут быть исчислены как на начало, так и на конец отчетного периода. Очевидно, что увеличение коэффициента износа означает ухудшение состояния основных средств предприятия. Но при этом следует учитывать, что коэффициент износа не отражает фактической изношенности основных средств, коэффициент годности не дает точной оценки их текущёй стоимости. Это происходит по ряду причин. Так, на законсервированное оборудование начисляется амортизация на полное восстановление, т. е. физически эти средства не изнашиваются, но общая сумма изношенности основных средств увеличивается.

Что касается текущей стоимостной оценки основных средств, то она зависит от ряда факторов, в частности, состояния конъюнктуры спроса, и поэтому может отличатся от оценки, полученной при помощи коэффициента годности.

На сумму износа основных средств большое влияние оказывает принятый на предприятии способ начисления амортизации, что также подтверждает условность показателей годности и износа основных средств.

Наконец, при существующей в настоящее время системе учета и отчетности коэффициенты износа и годности дают условную оценку состояния основных средств в общей массе, что заметно ограничивает аналитические возможности этих показателей, для расширения эти возможностей следует в отчетности отдельными строками выделять износ по активной и пассивной частям основных средств, а еще лучше по отдельным их группам.

Важное аналитическое значение для оценки состояния средств труда имеют также показатели движения основных средств: коэффициенты обновления (Коб) и выбытия (Кв),

Для целей учета и анализа нематериальных активов используется система показателёй, характеризующих динамику и состояние изучаемого объекта.

Детальный анализ состояния нематериальных активов следует начинать с оценки их динамики по классификационным группам. Информация для такого анализа имеется в форме № 5 бухгалтерского отчета и учетных регистрах.

Нематериальные активы неоднородны по своему составу, по характеру использования или эксплуатации в процессе производства, по стёпени влияния на финансовое состояние и результаты хозяйственной деятельности. Поэтому необходим дифференцированный подход к их оценке. для этого проводятся классификация и группировка нематериальных активов по различным признакам.

Срок полезного использования нематериальных активов ранжируется по годам в течение до 10 лет и свыше 10 лет. Чем выше доля нематериальных активов с более длительным сроком использования, тем больше экономический эффект, полученный предприятием.

Наличие долгосрочных финансовых вложений указывает на инвестиционную направленность вложений предприятия, вызванную рыночными отношениями. В процессе анализа необходимо на основании данных аналитического бухгалтерского учета изучить объем и состав портфеля ценных бумаг, их динамику и степень ликвидности.

При анализе первого раздела актива баланса следует обратить внимание на тенденции изменения незавершенного строительства, поскольку данные активы не участвуют в производственном обороте и, следовательно, при определенных условиях увеличение их доли может негативно сказаться на результативности финансовой и хозяйственной деятельности предприятия. По данным баланса и бухгалтерского учета необходимо установить целесообразность направления капитальных вложений, их концентрацию на пусковых и важнейших объектах, эффективность использования средств, инвестированные в капитальное строительство.

6.3. Анализ состояния запасов и затрат

При анализе финансового положения предприятия большое значение отводится анализу состояния оборотных (текущих) активов: запасов, дебиторской задолженности, денежных средств.

Изучая величину и структуру запасов, основное внимание следует уделить выявлению тенденций изменения таких их элементов, как производственные запасы затраты в незавершенное производстве, готовая продукция и товары.

Увеличение абсолютной суммы и удельного веса запасов и затрат может свидетельствовать:

— о наращивании производственного потенциала предприятия;

— стремлении путем вложений в производственные запасы защитить денежные активы предприятия от обесценения под воздействием инфляции;

— нерациональности выбранной хозяйственной стратегии, вследствие которой значительная часть текущих активов иммобилизована в запасы, ликвидность которых может быть невысокой.

Таким образом, хотя тенденция к росту запасов может привести к повышению на некоторое время степени ликвидности текущих активов, необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения средств из хозяйственного оборота, что в итоге приводит к росту кредиторской задолженности и ухудшению финансового состояния предприятия. В процессе анализа состояния запасов необходимо:

— установить обеспеченность предприятия нормальными переходящими запасами сырья, материалов, незавершенного производства, готовой продукции, товаров;

— выявить излишние и ненужные запасы материальных ресурсов, незавершенного производства, готовой продукции и товаров.

Источниками анализа служат данные финансового плана, формы № 1, складского и аналитического бухгалтерского учета. Для характеристики состояния запасов необходимо сравнить фактические остатки на конец отчетного периода с наличием их на начало периода и с нормативом рассчитанным на предприятии.

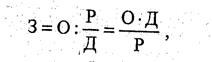

Анализируя состояние запасов и затрат нельзя ограничиться лишь данными об абсолютных отклонений фактических остатков на конец отчетного периода от норматива и прошлого года (квартала). Для исследования динамики запасов товарно-материальных ценностей во взаимосвязи с изменением объемов производства, цен и масштабов потребления отдельных Видов материальных ценностей целесообразно определить относительный уровень запаса в днях расхода (выбытия).

Запасы в днях (З) исчисляются как отношение абсолютной величины остатка соответствующего вида материальных оборотных средств на дату баланса к однодневному обороту по их расходу (выбытию) с помощью формулы:

Для расчета относительного уровня запаса в днях в качестве фактического оборота принимаются: по сырью, основным материалам и покупным полуфабрикатам, а также по вспомогательным материалам и топливу – их расход на производство за отчетный период на основании данных отчетности о затратах на производство (форма № 5-з), по незавершенному производству — выпуск продукции в отчетном периоде по фактической себестоимости (форма № 5-з), по готовой продукции — себестоимость реализованной продукции (форма № 2).

Рассчитанный на основании изложенной методики фактический запас в днях на конец отчетного периода по соответствующему виду материальных оборотных средств сопоставляется с нормативом запаса в днях и сданными за предыдущий период, выявляются отклонения и их причины.

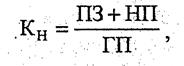

Необходимо также оценить структуру запасов товарно-материальных ценностей с помощью коэффициента накопления. Он определяется отношением стоимости производственных запасов, незавершенного производства ‘к стоимости готовой продукции и товаров по формуле:

Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1. Но это соотношение справедливо в том случае, если продукция предприятия конкурентоспособна и пользуется спросом покупателей.