2015-06-04

2015-06-04 826

826курсовой работы

1. Введение является кратким изложением круга проблем, здесь дается постановка основного вопроса исследования.

Во введении определяется значение проблемы, цели и задачи, поставленные автором при написании теоретической части, состояние проблемы на данный момент. Но ни в коем случае нельзя во введении затрагивать излагаемые далее факты и выводы.

2. Излагается в соответствии с планом теоретической части. План теоретической части, в отличие от плана исследования призван раскрыть, хотя и очень кратко, содержание работы путем построения основных разделов, частей, глав и других подразделений рукописи.

В основном разделе дается обзор литературных источников по исследуемому вопросу. При этом очень важно уметь отделить наиболее важную литературу от менее существенной, приводятся авторские обобщения и выводы исследования.

3. Выводы должны отвечать только тому материалу, который изложен в работе.

Изложение выводов можно давать по-разному: или по ходу изложения материала; или в конце как итоговый раздел, выводы пишутся в виде тезисов, т.е. кратко сформированных и пронумерованных отдельных положений, можно и в связанном, но предельно сжатом изложении. При этом следует соблюдать принцип: в выводах надо идти от менее общих к более общим важным положениям.

4. В заключении дается обобщение наиболее существенных положений научного исследования, подводящих итоги последнего и показывающих справедливость выдвинутых автором новых положений, а также, какие вопросы еще остались нерешенными.

При изложении теоретических положений необходимо использовать общепринятые в научных исследованиях вводные и переходные фразы и словосочетания, основные из которых приведены ниже:

Аналогичным образом …

Базируясь на …

Было бы правильным …

Важным моментом …

В известной мере …

Вот почему …

В основание этого …

В ряде случаев …

В отличие от …

В свою очередь …

В этой связи …

Все это в равной мере …

В силу этого …

Вряд ли следует …

В научной литературе уже достаточно твердо утвердилась точка зрения …

Говоря о …

Здесь очевидны …

Известно, что …

Исходя из …

Как видим …

Как и прежде …

Как уже отмечалось …

Крайне необходимо …

К сказанному нужно добавить …

Мы полагаем …

Нам представляется …

На наш взгляд …

Нельзя не отметить …

Несомненно …

Необходимо исходить из того …

Одним словом …

Определенным образом …

Очевидно, что …

По данному мнению …

Положительно, что …

По мере того, как …

При этом следует …

При определении … следует исходить из утверждения …

Равно как …

Разумеется …

Следует иметь в виду …

Следует согласиться … и считать недоучет этого требования …

Согласно этому …

Соответственно этому …

С точки зрения …

Так, например …

Также направлена тенденция …

Точка зрения автора по поводу существующего заключения в следующем …

Таким образом …

Установлено, что …

Учитывая, что …

Целесообразно отметить …

Этот вывод …

Это вытекает …

Это оказалось необходимым в связи с …

3.4. Методические рекомендации выполнения аналитической части курсовой работы

Необходимость данного раздела курсовой работы объясняется тем, что любые теоретические положения должны быть обоснованы фактическими данными исследуемого объекта.

Любое экономическое исследование должно быть основано на использовании правильно обобщенных фактов. Объективность выводов базируется на анализе и обобщении фактов, на точных, строго проверенных фактах действительности. Все достижения экономической науки сделаны на основе изучения и обобщения фактов.

Экономическое исследование начинается со сбора фактов. Обобщения следуют из фактов, а не из общих соображений. Факты - не только критерий истинности теоретических обобщений, но и исходный пункт их.

Первым этапом в процессе экономического исследования является собирание фактов. Принцип обоснованности выводов фактами в естественных науках сложился в 17-ом веке, экономических – в 19-ом.

Принцип обоснованности выводов нельзя понимать буквально, в том смысле, что любой вывод можно сделать только на основе собранных фактов. Если установлено общее направление процесса, если выявлены основные закономерности развития, то в рамках ранее обоснованных фактами общих тенденций и законов вполне допустимо делать новые выводы.

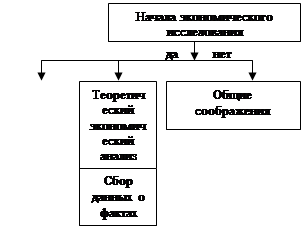

Применение теоретического экономического анализа также не противоречит принципу обоснования выводов фактами. Используемые здесь в качестве оснований доказательств понятия аргументированы фактами ранее. В то же время теоретический анализ должен быть обязательно дополнен анализом конкретной обстановки. Он покажет, правомерны ли выводы теоретического анализа в данной ситуации. До тех пор, пока фактического подтверждения нет, выводы теоретического анализа являются своего рода гипотезами. Отсюда и чисто теоретический анализ в конечном итоге основан на фактах. Схема основных начал экономического исследования приведена на рис. 6.

Следует в связи с изложенным привести высказывание голландского экономиста Я. Тинбергена: «Является очевидным, что при осуществлении экономической политики государство должно знать действительно настолько точно, насколько это возможно»[1].

|

| Критерии пригодности данных | Полнота | Основные требования к годным для обобщения фактам | · полный охват явлений (полнота пространственного охвата) · охват всех существенных сторон явлений (полнота охвата сторон явлений) · наличие факторов за длительные сроки (полнота охвата во времени) |

| Сравнимость (единообразие) | Основные признаки сравнимости во времени и пространстве | - сравниваемые факты должны обладать общей основой, выражаться в одинаковых единицах измерения - обязательность одинаковых приемов подсчета сравниваемых величин | |

| Достоверность (правдивость, точность) | Критерии достоверности, точности | · величины должны отражать действительный размер явления · исследование требует меру точности исходных данных | |

| Оценка использования подлежащих анализу фактов | - кто и в каких целях собирал и обобщал факты | ||

| Критическая оценка фактов | - насколько данные отвечают сформулированным требованиям | ||

| Основные источники экономических фактов | - статистические данные - оперативный и бухгалтерский учет - экономический эксперимент - другие источники экономических фактов (личные наблюдения исследователя, газеты, журналы, законодательные слеты) |

Рис. 6. Основные начала экономического исследования

Критерии пригодности фактов: полнота, сравнимость, достоверность. Когда говорится о фактах, в большинстве случаев имеются в виду не сами непосредственные факты экономической действительности, например, объем продукции, а данные о фактах, зафиксированные на бумаге, в памяти или иным способом, например, запись объема продукции. Совершенно очевидно, что собирать можно не сами факты, а лишь данные о них. Тем не менее и в том, и в другом случае факт является объективным отражением действительности или частью действительности, а не субъективной конструкцией исследователя.

Социальный факт значительно сложнее факта неорганической и даже органической природы, потому что является результатом многих разнокачественных переменных, в том числе трудноопределимых сознательных действий людей. Сложность социальных фактов приводит к трудности их познания.

Поскольку факты выступают исходным пунктом выводов и обобщений возникает ряд вопросов: всякие ли экономические факты могут служить надежным исходным пунктом исследования? Можно ли на основе любых фактов делать выводы? Однозначно можно ответить: не всякие, не любые факты могут быть основой экономического анализа. К фактам, пригодным для обобщений, предъявляется ряд требований: полнота, сравнимость, достоверность.

Первое основное требование, предъявляемое к годным для обобщения фактам, заключается в том, чтобы они были полными, а не отдельными, отрывочными, случайно выхваченными. Полноту фактов следует понимать, во-первых, в отношении полного охвата всех существующих сторон явлений (полнота охвата сторон явлений). При анализе динамики экономических явлений полнота фактов предполагает, кроме того, наличие их за максимально длительные непрерывные сроки (полнота охвата во времени).

Полные по пространственному охвату факты выступают прежде всего как исчерпывающие, взятые без единого исключения. В.И. Ленин отмечал, что при подлинно научных исследованиях «необходимо брать не отдельные факты, а всю совокупность относящихся к рассматриваемому вопросу фактов, без единого исключения …»[2].

Исчерпывающие факты, выступающие объединенными в статистические совокупности, позволяют преодолеть ограниченность отдельных фактов, несущих на себе элемент случайности, и открыть действующую в совокупности явлений закономерность. Они дают возможность вскрыть реальные противоречия, поскольку включают все имеющиеся факты, в том числе и противоречащие друг другу. Исчерпывающие данные гарантируют исследователя от искажений, так как дают возможность освободиться как от влияния случая, так и от произвола исследователя, от субъективизма в подборе фактов.

Исчерпывающие факты необходимо брать потому, что для установления качественной определенности экономических явлений необходимы данные об общем объеме явлений. В экономике имеется ряд важнейших показателей, которые нельзя точно подсчитать на основе отдельных фактов, например объем розничного товарооборота, объем национального дохода, отраслевая структура народного хозяйства.

В жизни встречаются случаи необходимости изучения процессов, распространенных в пространстве широко. Сюда относятся необходимость исследовать доходы и расходы (бюджеты) семей, предприятий, качество продукции. В таких случаях приходится выбирать часть элементов и по ним делать выводы.

К выбору части фактов экономист-исследователь может прибегнуть в ряде других случаев. К такому выбору он вынуждается возрастанием информации. Условием использования для выводов не всех фактов является правильный их отбор, такой, чтобы отобранная часть была типичной, отражала главные направления в развитии изучаемого процесса. Типичные факты выступают особой формой полных данных.

Иногда выводы можно сделать по одному типичному факту (явлению). Это возможно, когда в типичном явлении в концентрированной форме отражается тенденция или закономерность развития исследуемого процесса.

Трудность использования одного типичного факта для научных выводов заключается в необходимости решения вопроса о том, является ли определенный факт выражением тенденции или нет.

Если для выводов решено использовать типичную группу фактов, то возникает вопрос об объеме типичных данных, по которым можно сделать обоснованные выводы. Их объем зависит от степени распространенности и зрелости изучаемых экономических явлений, а также быстроты их изменения. Чем менее распространены и зрелы явления, чем они быстрее изменяются, тем большее их число (относительно к общему объему) нужно отобрать для непосредственного изучения. И наоборот, если интересующие нас явления достаточно зрелы и устойчивы, имеют широкое или всеобщее распространение, то относительный объем типичных данных может быть небольшим.

Собирание и получение исчерпывающих фактов статистики называют сплошным, а части фактов – несплошным наблюдением. Главной формой несплошного наблюдения выступает выборочное наблюдение. В теории выборочного наблюдения центральными являются вопросы об объеме или численности выборочного наблюдения и об ошибках выборки или репрезентативности. Теория выборки дает возможность определить границы ошибок репрезентативности, поэтому исследователь может учесть появление таких ошибок при своих выводах. О выборочном наблюдении можно прочесть в любом учебнике по математической или общей теории статистики.

Полные в отношении пространственного охвата статистические данные выступают или в виде исчерпывающих, без единого исключения, или в виде типичных данных. При этом исчерпывающие данные используются преимущественно в конкретно-экономическом анализе, а типичные – в теоретической экономике, ибо законы, открываемые последним, обобщают практически неисчерпаемое количество фактов.

Полнота статистических данных означает полноту охвата сторон явлений. Любое явление, любой предмет обладает бесконечно большим числом сторон, свойств, связей, отношений как внутри себя, так и со всем окружающим миром, внешней средой. Причем одни стороны, одни связи являются существенными, внутренне необходимыми, определяющими качество предмета, другие – несущественными, внешними.

В принципе надо охватывать анализом всю систему существенных признаков, но практически сделать это трудно, а подчас и невозможно. Поэтому в большинстве случаев приходится ограничиваться изучением лишь наиболее существенных признаков, отражающих коренные, необходимые связи.

Выбор изучаемых признаков должен быть таким, чтобы экономические явления – в соответствии с поставленной задачей – были охарактеризованы достаточно полно, но без ненужных деталей, повторений. Излишние подробности, малосодержательные детали уводят от цельного представления о предмете, создают ситуацию, когда исследователь «за деревьями не видит леса».

Необходимость полноты охвата изучаемых явлений во времени вытекает из того, что на изменение многих явлений во времени существенное влияние оказывают случайные факторы. Для устранения или ослабления их влияния и выявления закономерностей требуется изучить данные за длительные периоды времени.

В качестве доказательства высказываемых положений некоторые ученые и практические работники иногда используют нетипичные, подчас случайные факты, замалчивают неудобные и выпячивают более подходящие к определенной ситуации факты. Бывают случаи, когда нетипичные факты используются для необоснованно широких выводов. Нередко встречается нарушение обратного характера, когда факты широкого диапазона не используются для новых, более глубоких обобщений.

Единообразие, сравнимость фактов. Второе важнейшее требование к фактам – единообразие, сравнимость. Для отдельных фактов оно необходимо, ибо позволяет их суммировать. Даже при простом суммировании (например, объема продукции, изготовленной бригадой за день) отдельные составляющие должны быть сравнимыми, однородными. Важно, чтобы были сравнимыми числители и знаменатели рассчитываемых различных относительных и средних величин.

Сравнимость нужна при формировании показателей, при их использовании для открытия закономерностей развития, в частности при анализе динамики экономических процессов, при оценке работы родственных предприятий. Если мы собираемся проанализировать развитие предприятия по объемам выпуска продукции, а объемы выпуска за разные годы подсчитываем по разным принципам (включаем или не включаем в продукцию стоимость остатков полуфабрикатов и незавершенного производства, используем различные системы оценки), то правильных выводов мы не получим.

Проблема сравнимости является сложной. Это происходит от того, что накопление экономических фактов является процессом коллективным, расчлененным в пространстве и времени, выполняющимся многими людьми. Чтобы добиться единообразия экономических данных, формирующихся в таких условиях, требуются большие усилия.

Экономическая наука и практика выработали признаки сравнимости, правила научного сравнения. Важнейшие из них следующие.

Сравниваемые факты, явления должны быть взаимосвязаны, обладать общей основой. Древние философы говорили, что было бы абсурдно сравнивать: «Что длиннее, дерево или ночь?», «Чего больше, ума или зерна?». В рыночной экономике общую основу – рынок – имеют многие явления (продукция, договорная цена, прибыль, себестоимость, издержки).

Большинство сравниваемых явлений должны быть однородными по содержанию. Если сравнивается работа промышленных предприятий во времени или по территориям, то предприятия должны быть взяты или по однородной отрасли промышленности, или по величине – крупные, средние, малые.

Наиболее общим признаком сравнимости и требованием, предъявляемым ко всякому сравнению, является выражение сравниваемых величин в одинаковых единицах измерения (килограммы, тонны, тысячи метров). В случае стоимостного измерения величин сравнимыми должны быть цены.

Следует учитывать, что единицы измерения, одинаковые по содержанию, не совпадают по содержанию в исходных явлениях главного компонента. Оказываются неравноценными одинаковые по весу объемы литья, штучное измерение количества выпущенной продукции.

Правилом, предъявляемым к научным сравнениям, выступает обязательность одинаковых приемов подсчета сравниваемых величин.

Помимо основных признаков сравнимости, относящихся к сравнениям во времени и в пространстве, выделяются признаки сравнимости и вытекающие из них правила для сравнений, осуществляющихся или во времени, или в пространстве.

Признаком сравнимости и правилом сравнений во времени выступает одинаковость территории, охватываемой сопоставляемыми величинами. Сравнивая во времени явления, подверженные воздействию случайных факторов, отчетные данные рекомендуется сравнивать со средними, рассчитанными за длительные прошлые периоды.

Данные, сравниваемые в пространстве, должны быть взяты за одно и то же время или на одну и ту же дату.

Производя сравнения показателей в пространстве, нельзя их вырывать из реальных связей с другими показателями.

Если в результате анализа обнаружена несравнимость единичных исходных или уже обобщенных данных, то в ряде случаев она может быть устранена или ослаблена путем приведения к абсолютно или относительно сравнимому виду.

Некоторые способы приведения несравнимых данных к сравнимому виду. Исходя из предъявляемого к сравнениям важнейшего требования – сопоставлять однородные величины, главным приемом приведения исходных материалов в сравнимый вид является расчленение разнородных величин на однородные. Одним из самых очевидных и необходимых приемов приведения несравнимых данных в сравнимый вид выступает приведение их к сравнимым единицам измерения. Приемами приведения данных в сравнимый вид являются пересчет несравнимых данных по единой методологии и ограничение от всей массы исходных данных сравнимой части. Важным приемом является замена несравнимых по каким-либо причинам объемных показателей относительными и средними величинами. Сравнимость может быть достигнута и другими путями, которые можно почерпнуть в «Общей теории статистики» (И.П. Суслов).

Точность, достоверность фактов. Третье важнейшее требование, предъявляемое к фактам, заключается в том, чтобы они были правдивыми, достоверными, точными. Лишь в этом случае они доказательны как в массе, так и в отдельности.

Точными, достоверными считаются величины (факты), которые отражают действительный или истинный размер явления. Разность между величиной, полученной в результате измерения, и величиной, которая признается истинной, называется ошибкой или погрешностью.

Следует иметь в виду, что истинный размер исследуемых явлений в большинстве случаев неизвестен, а в ряде случаев практически не может быть установлен. В этом трудность определения ошибок.

Практически все измерения явления экономической жизни, за исключением очевидных (в бригаде работает 5 человек), не абсолютно точны, а приближенны, т.е. имеют ошибки. Поэтому в процессе исследования надо выявлять меру точности исходных данных, учитывать ее при формулировании выводов.

Возрастание объемов экономической деятельности, увеличение числа объектов и субъектов экономического процесса, приводят к качественным изменениям в структуре потребления и производства. Это приводит к колоссальному увеличению и усложнению экономической информации, что в большой степени повышает требования к ее надежности и достоверности. Требования к достоверности экономической информации возрастают в связи с использованием ее для принятия правильных решений.

Требования к надежности информации возрастают в силу массового внедрения в экономическую работу экономико-математических методов и ЭВМ. Неточности в исходной информации при расчетах на ЭВМ могут привести к полному обесценению работы.

По своему происхождению ошибки в экономических данных могут быть различными. Они вызываются многочисленными причинами, подразделяемыми на две большие группы:

- возникшие вследствие неправильных теоретических концепций;

- возникшие вследствие неточных измерений (ошибки измерения).

В первой группе выделяются расхождения, возникшие по причинам:

- несовершенства экономической теории;

- несовершенства математической теории;

- несовершенства статистической теории;

- связанным с агрегированием первичных данных;

- неверной интерпретации промежуточных или конечных результатов.

Связь измерения, подсчета показателей с экономической теорией очевидна. Если теория еще не вскрыла существа исследуемого явления, то надеяться на правильное отображение этого явления в величинах, показателях нельзя. Экономический показатель выступает лишь учетно-статистическим эквивалентом соответствующего понятия экономической теории. До сих пор экономическая теория не дала четкого определения экономической эффективности деятельности предприятий, поэтому и показатели экономической эффективности в статистике весьма расплывчаты и неопределенны. Недостатки в теоретическом определении производительности труда отражаются в недостатках статистических показателей производительности труда.

В случаях, когда в экономических исследованиях применяются ЭВМ, расхождения между исчисленными и действительными величинами могут произойти вследствие несовершенства математической теории, точнее, несовершенства используемой модели.

Известно, что математическая модель отражает действительности в основных чертах, не полностью, упрощенно. Даже самая лучшая модель не в состоянии учесть всей информации, и поэтому исчисленные на основе ее показатели неизбежно отклоняются от истинных. Такие отклонения могут оказаться весьма значительными, если моделирование произведено неквалифицированно.

Отклонения исчисленных величин от истинных возможны по причине неудовлетворительности статистической теории.

Понятия, выработанные экономической теорией, должны быть переведены на язык статистических понятий. Никто не гарантирован, что в процессе такого «перевода» не появятся ошибки, особенно если ведется расчет сложных, например, индексных показателей, при использовании которых возникают трудные вопросы в форме индекса, выборе признаков и периода весов.

Существенный урон точности может нанести агрегирование первичных данных.

Поскольку количество отдельных фактов в экономике возрастает, то без объединения их в совокупности, крупные агрегаты становятся практически невозможными никакие измерения и обобщения. Необходимость в агрегировании многократно возрастает в связи с применением экономико-математических расчетов. Агрегирование, в частности, приводит к сокращению числа уровней при решении экономико-математических задач, без чего в ряде случаев задачи вообще не имеют решения (вследствие большой размерности). Но агрегирование, оказывая немаловажные услуги, привносит в процесс исследования новые ошибки, возникающие вследствие потери некоторой части информации.

Искажающее влияние на используемый результат измерений и выводы может оказать неверная интерпретация, неправильное «прочтение» получаемых промежуточных или конечных данных. Наибольшая вероятность появления таких искажений встречается, когда данные измерений выдаются машиной или получаются в результате многоэтапных расчетов со сложными формулами.

Группа расхождений или ошибок, возникающих вследствие неточных измерений, может быть подразделена на следующие подгруппы:

- ошибки регистрации;

- ошибки исчисления;

- ошибки несплошного наблюдения.

Если первые две подгруппы ошибок присущи всякому наблюдению, то третья подгруппа принадлежит лишь несплошному наблюдению.

Все ошибки измерения в принципе могут быть непреднамеренными (случайными) и преднамеренными. Непреднамеренные ошибки измерения вызываются случайными причинами, преднамеренные возникают вследствие умышленного искажения данных лицами, дающими или исчисляющими их.

Случайные ошибки регистрации возникают вследствие неправильного установления фактов или ошибочной их записи (регистрации). Они обычно разнонаправлены (в одних случаях показатель завышен, а в других - занижен), поэтому при суммировании в некоторой степени могут нейтрализовать друг друга. Это не означает, что случайным ошибкам не следует придавать значения; взаимопогашение их практически вряд ли может быть очень большим.

Преднамеренными ошибками регистрации выступают встречающиеся случаи искажения в отчетах сведений об объеме работы, об остатках дефицитного сырья и материалов. Преднамеренные ошибки, как правило, являются однонаправленными (в сторону завышения либо занижения), в силу чего при суммировании исходной информации они также суммируются.

Ошибки исчисления связаны главным образом с обработкой данных на ЭВМ, хотя они присущи и вычислениям, производимым вручную. Исследователь, используя экономические факты, величины, которые выступают в виде первичных либо уже обобщенных данных, должен иметь в виду, что эти величины могут значительно отклоняться от действительных величин. Общее отклонение представляет собой сумму отклонения. При этом в каждом отдельном случае составляющие общей суммы могут выступать в разнообразных комбинациях: в одних величинах больше отклонений, возникших вследствие неверных теоретических концепций, в других – ошибок регистрации, в третьих – ошибки несплошного наблюдения. Задача исследователя–экономиста – дать количественную оценку отклонений, как общую, так и по частям. Однако такая задача трудновыполнима. Исследователь-экономист большей частью дает описательную, качественную характеристику совокупности предполагаемых ошибок, а часть ошибок, для которых теория выработала соответствующие критерии, оценивает количественно (например, ошибки несплошного наблюдения, требующие вероятностной оценки).

Оценка ошибок с развитием науки и измерительной техники. Статистика выработала приемы выявления ошибок измерения (преимущественно случайных). Такими приемами выступают счетный и логический контроль. О счетном и логическом контроле можно прочесть в курсах общей теории статистики.

Критическая оценка фактов. Приступая к анализу данных, надо подвергнуть их сомнению, критически оценить. Прежде всего выяснить, насколько они отвечают сформулированным требованиям, в какой степени могут быть использованы для обоснованных выводов по заданной теме.

Здесь надо применить все те методы установления полноты, сравнимости и достоверности данных, которые изложены выше. В случае неполноты фактов особое внимание следует обратить на достижение их типичности. Критическая оценка важна потому, что одни и те же объективные факты различные люди по-разному воспринимают и изображают. Критическая оценка открывает возможность отделения объективного факта от субъективного толкования лицом, наблюдавшим его.

До того как оценить конкретное содержание подлежащих анализу фактов, следует дать оценку источника этих фактов.

После того, как источник фактов оценен принципиально, надо его оценить более конкретно: выяснить, какое учреждение или отдельное лицо и в каких целях собирало и обобщало факты, когда собраны данные, какие материалы опубликованы – первичные или уже обобщенные. Если данные сообщены отдельными исследователями, они должны подвергаться серьезной проверке. По времени собирания и публикации лучшими обычно являются более поздние, близкие к современности данные, так как со временем методология собирания и обобщения фактов улучшается.

Произведя общую критическую оценку источника, следует установить, как было организовано собирание фактов, по какой программе оно производилось, от кого получались сведения, кто их собирал, насколько тщательно проверялись факты в процессе собирания и обработки, как обобщались факты. Все это устанавливается по имеющимся в источнике пояснениям, которые могут быть найдены во введении, примечаниях, приложении.

Критически оценив источник, необходимо перейти к оценке его содержания, оценить последнее с точки зрения пригодности фактов для характеристики соответствующего экономического процесса. Далее следует обратиться к оценке качества оформления представленной в источнике документации, проверке различных подсчетов, выявлению других погрешностей технического характера. Важнейшим приемом установления качества данных является сопоставление различных источников как литературных, так и фактических, например, статистических публикаций.

Большую осторожность надо проявлять к данным, происхождение которых точно не известно. Их не рекомендуется класть в основу принятия решения, памятуя, что часто лучше ничего не дать, чем дать неверную информацию, которая может быть использована для ложных выводов в настоящем, а также будет вводить в заблуждение исследователей в будущем.

Особенно критически надо подходить к исходным данным, предназначенным для наполнения экономико-математических моделей. При решении задач на ЭВМ ошибки исходной информации могут стремительно накапливаться, что с большой вероятностью ведет либо к бесполезным, либо к ложным выводам.

Этап критической оценки исходного материала при экономическом исследовании является очень важным, поскольку экономисту в подавляющем числе случаев приходится иметь дело с уже собранным материалом.

Если в результате оценки материала обнаруживается, что имеющиеся данные неполны или нетипичны, неточны или несопоставимы, то это не должно служить поводом для отказа исследователя от их использования. Надо уметь преодолевать недостатки неполноценного материала, научиться действовать в условиях неполной, несравнимой и неточной информации. При этом недостатки исходных данных следует толковать в невыгодную для себя сторону, а при формулировании выводов делать соответствующие оговорки, не скрывая несовершенства используемого материала. В одинаковой степени не правы и тот экономист, который слепо верит любым фактам и тот, который, обнаружив неполноценность фактов, признает их незаслуживающими внимания. Искусство экономического анализа заключается в том, чтобы из каждого факта взять все, что он может дать, - не меньше, но и не больше.

Экономист-исследователь, излагая выводы, должен дать характеристику использованного им фактического материала, указать на степень его полноты, сравнимости и – особенно – достоверности. Если невозможно оценить ошибки использованного исходного материала количественно, то необходимо дать им возможно более детальное качественное описание.

С другой стороны, исходя из характеристики исходных данных и той процедуры, которая была принята при их обобщении, исследователь должен оценить надежность сформулированных собственных выводов. Таким образом, экономист-исследователь выступает и как потребитель исходной информации (первичной и ранее обобщенной), и как производитель качественно более высокой информации – ее теоретических и практических выводов. Как потребитель он имеет право требовать хорошей исходной информации со всеми методологическими разъяснениями и оценками; как производитель информации более высокого уровня он обязан давать свои выводы и обобщения также со всеми пояснениями и оценками.

Статистика – основной источник экономических фактов. Факты, собранные и сведенные статистиками, - преобладающая масса материала, которая лежит в основе выводов экономиста.

Поскольку экономист-исследователь имеет дело с данными, то ему необходимы знания методологии собирания и формирования экономических данных.

Статистические данные собираются посредством статистического наблюдения, которая совпадает с первой (эмпирической) ступенью познания общественной жизни. Перед статистическим наблюдением ставится цель, исходящая из общей задачи, выдвинутой перед экономическим исследованием. Задача статистического наблюдения и экономического исследования в целом может определяться или назревшими запросами практики, или запросами экономической теории в разрешении научной проблемы.

Научная проблема – это знание о существовании такой области действительности, свойства и сущность которой нам неизвестны. Она обычно возникает из противоречия между уровнем разработки теории вопроса и новыми фактами, которые не находят объяснения в теории. Науковеды небезосновательно считают, что часто не так важно решить проблему, как важно найти и корректно сформулировать ее. Общеизвестно выражение, что умело поставленный вопрос – половина ответа. Поэтому формулирование целей и задач статистического наблюдения и всего экономического исследования представляет собой важнейший этап работы экономиста-исследователя.

Статистическое наблюдение, как и всякое собирание экономических фактов, осуществляется на основе теоретического экономического анализа, который проводится на базе философских и экономических законов и категорий. Анализ показывает, каково материальное содержание исследуемого процесса, какие в нем действуют экономические законы, что конкретно и какими методами нужно изучать, каких результатов исследования можно ожидать. В процессе предварительного анализа намечается переход от исходных теоретических положений к самому исследованию, воплощение этих положений в конкретные средства и приемы исследования. В итоге анализа, на основе которого выдвигается определенная рабочая гипотеза, и исходя из стоящих перед исследованием задач, разрабатывается проект статистической работы, в котором намечается, какие показатели должны быть получены в результате исследования, с учетом чего соответствующим образом планируется все наблюдение.

В соответствии с поставленной перед исследованием целью определяется объект и единица статистического наблюдения, устанавливается время, по состоянию на которое собираются данные, составляется программа наблюдения – перечень признаков, которые надлежит изучать у исследуемых явлений. Программа статистического наблюдения оформляется в так называемых формулярах наблюдения или статистических бланках, которые обычно сопровождаются специальными письменными указаниями и разъяснениями.

Статистическое наблюдение может проводиться по-разному. С точки зрения организации различают отчетность, переписи, единовременные учеты и разного вида обследования, выборочное и монографическое наблюдение, анкетирование. О проблемах, связанных со статистическим наблюдением, подробнее можно прочесть в учебных пособиях по общей теории статистики.

Оперативный и бухгалтерский учет. Наряду со статистикой источником экономических фактов служат оперативный и бухгалтерский учет.

Внутри каждого промышленного предприятия непрерывно осуществляются первичные учетные операции – регистрация единичных хозяйственных процессов, отдельных фактов. Такая первичная регистрация, оформляемая различного рода документами (накладными, квитанциями, актами), совершается на рабочих местах, в бригадах, цехах, отделах. Данные первичной регистрации (первичного учета) используются оперативным и бухгалтерским учетом.

Оперативный учет необходим для текущего руководства ходом работы непосредственно в процессе производства. При его помощи осуществляется контроль за выполнением календарных заданий, планов на отдельных рабочих местах, в бригадах, цехах, отделах. Оперативный учет производится, как правило, в момент совершения той или иной операции либо в период, ближайший к этому моменту. Именно это обстоятельство открывает широкую возможность для надлежащего оперативного вмешательства в ход работы в целях устранения обнаруженных недостатков и их причин.

Оперативный учет ведется, за редчайшим исключением, в натуральном выражении – штуках, килограммах, метрах. Данные его подвергаются самой простейшей обработке (суммирование отдельных показателей, вычисление коэффициентов).

В результате обработки данных оперативного учета не выявляются всесторонние связи между зарегистрированными фактами. Это объясняется прежде всего тем, что натуральные показатели, с которыми имеет дело оперативный учет, по природе своей несравнимы и поэтому не подходят для глубоких обобщений.

Для глубоких обобщений показатели должны иметь единую меру. Такой мерой выступает стоимость. Стоимостной учет дает возможность выявлять связи между различными хозяйственными процессами, делать обобщения в целом по предприятию. Но такие обобщения осуществляются уже не оперативным, а бухгалтерским учетом.

Бухгалтерский учет – это учет средств, материальных ценностей и их движения в пределах отдельных предприятий. Кроме данных о финансовых результатах счета бухгалтерского учета дают экономисту-исследователю достоверную информацию о движении и остатках основных и оборотных средств, состоянии расчетов с поставщиками и покупателями, о взаимоотношениях с банком. Эти данные служат основой для оценки работы предприятия и принятия решений на будущее.

Если статистические данные применяются для анализа экономических проблем в мировом, народнохозяйственном, региональном масштабах, то данные оперативного и бухгалтерского учета находят применение в практике конкретно экономического анализа, в основном для анализа работы предприятий.

Экономический эксперимент. Получение экономических фактов для обобщений возможно и путем экономических экспериментов. Статистика, оперативный и бухгалтерский учет основаны на наблюдении, на собирании фактов о явлениях, находящихся в естественных условиях. Наблюдение выступает типичным способом получения фактов в общественных, в том числе экономических, науках. Для естественных наук типичным способом получения фактов является эксперимент – собирание фактов о предметах, находящихся в искусственно созданных условиях. Эксперимент имеет преимущество перед наблюдением. Он открывает возможность исследователю активно вмешиваться в ход изучаемого процесса. Поэтому экономист наряду с наблюдением, может пользоваться экспериментом. Эксперимент в экономике сложен, поэтому он применяется реже.

Экономический эксперимент – это метод получения фактов, которые являются результатом изменения экономической действительности под воздействием факторов, вводимых исследователем (экспериментатором). В отличие от лабораторного эксперимента, характерного для наук о природе, экономический эксперимент проводится в условиях, близких к естественным. Объект исследования не выходит из обычных условий его существования, а в условия вносятся дополнительные факторы.

Экономический эксперимент имеет много общего с передовым опытом в экономике и тесно с ним связан. Общее у них то, что тот и другой конечной целью имеют внедрение и массовое распространение новых экономических отношений. Различие заключается в том, что экономический эксперимент организуется с ближайшей задачей научного изучения тех или иных отношений, а передовой опыт обычно возникает в ходе и результате естественного развития экономической практики.

Особенность экономического эксперимента в том, что он применим и нужен лишь для изучения многозначных, а не однозначных явлений. Если явление однозначно, имеется лишь одна возможность реализации экономической необходимости, то эксперимент здесь бессмыслен.

Как и наблюдение, экономический эксперимент проводится на основе теоретического анализа. Он может быть успешным, если осуществляется в рамках и в соответствии с познанными экономическими законами. Экономический эксперимент направлен на внедрение новых экономических отношений, и он не может относиться к общему в целом, так как законы, управляющие обществом, значительно мощнее сил человека и человек не в состоянии их изменять даже в экспериментальном порядке.

Исходя из стоящей познавательной задачи и результатов проведенного экономического анализа, исследователь формулирует определенную гипотезу, создает теоретическую модель той или иной системы экономической деятельности. Задача эксперимента заключается в изучении на практике этой модели, подтверждении или отклонении выдвинутой гипотезы.

Осуществление экономического эксперимента проходит ряд этапов:

1. Построение предмета экспериментального исследования, т.е. создание идеального прототипа экспериментальной ситуации.

2. Разработка программы проведения эксперимента, т.е. устанавливается последовательность операций, обеспечивающих решение поставленной задачи. Этот этап складывается из двух частей:

- разработка методики;

- разработка плана создания экспериментальной ситуации.

Коренной вопрос методики – определение путей получения доказательных результатов, которые характеризуются чистотой, представительностью и устойчивостью.

Чистота результата обеспечивается однородностью экспериментальных и контрольных объектов (если объекты разные) или схожестью одних и тех же объектов, если они сопоставляются во времени (один раз как экспериментальные, другой – как контрольные объекты). Для достижения однородности в соответствующих случаях вносят коррективы, устраняющие неоднородность.

Второе условие доказательности результата – представительность или типичность экспериментальных объектов. Первоначально эксперимент рекомендуется проводить на единичных объектах, на которых опробуется вся процедура экспериментирования; на следующем этапе выбирается такое число и такие виды экспериментальных объектов, которые являются типичными для исследуемого процесса.

Третье условие доказательности результатов – устойчивость. Показателем устойчивости является возможность воспроизведения эксперимента в аналогичных условиях (на сходных объектах). Один из признаков устойчивости – достаточная производительность деятельности коллективов в экспериментальной ситуации (не менее года при экспериментировании отношений между предприятиями и обществом и три – четыре месяца при экспериментировании внутризаводских отношений).

После разработки методики эксперимента составляется план создания экспериментальной ситуации, включающий в себя выбор конкретных экспериментальных объектов и определение последовательности экспериментальных процедур.

3. Реализация программы эксперимента.

Она состоит из двух частей:

- создание экспериментальной ситуации;

- наблюдение и контроль.

Экспериментальная ситуация создается в соответствии с выработанным идеальным прототипом и разработанной программой проведения эксперимента. На этом этапе происходит практическая перестройка выбранной области экономической деятельности, создается на деле определенная экспериментальная ситуация. В процессе экспериментирования необходимо постоянное наблюдение и контроль за ходом эксперимента.

4. Анализ и оценка результатов эксперимента. Экономические эксперименты дают реальные и познавательные результаты. К первым относится воздействие эксперимента на экономическую деятельность коллективов, ко вторым – получение новой информации, необходимой для теоретических выводов. Как те, так и другие результаты могут быть основными – отвечающими на вопросы, поставленные в эксперименте, и побочными – не предусмотренными при организации эксперимента. Основные и побочные результаты необходимо оценивать раздельно, выделяя при этом из суммарных результатов ту часть, которая вызвана к жизни собственно экспериментальными факторами.

Наряду с экономическими экспериментами, осуществляемыми в реальной действительности, широкое распространение получают мысленные или расчетные экономические эксперименты, важнейшей формой которых являются эксперименты на математических моделях, решаемых с помощью ЭВМ (имитационное программирование). Мысленный, или расчетный, эксперимент занимает как бы промежуточное положение между реальным экспериментом и теорией. Наличие таких экспериментов может служить свидетельством зрелости науки. Главное условие успешности расчетных экспериментов – адекватность модели той области экономики, которую она представляет.

Экономическое экспериментирование у нас еще недостаточно развито; часть экономических решений по этой причине принимается без должного обоснования.

На современном этапе протекает бурный процесс формирования новых экономических отношений. Более энергично должны осуществляться поиски нового во всех областях общественной жизни. Более широкое применение должны найти экономические эксперименты. В ряде случаев они в состоянии оградить предприятия, регионы, народное хозяйство от потерь, убыстрить ход познания и развития, облегчить предвидение.

Важной задачей экономистов-исследователей, проводящих или использующих результаты экономических экспериментов, является овладение научной методологией экспериментирования и строгое соблюдение ее.

Другие источники экономических фактов. Главные источники экономических фактов – статистика, оперативный и бухгалтерский учет, экономический эксперимент. Факты, получаемые из этих источников, выражаются в количественной форме, цифрами.

Источниками экономических фактов кроме названных могут выступать и другие. При этом факты, получаемые из других источников, могут быть не только количественные, но и описательные, не выражаемые числами. Для оценки явлений, непосредственно не описываемых количественно, экономисты иногда вводят искусственные числа (ранги, различного рода коэффициенты) или используют косвенные количественные данные.

Источниками описательных фактов выступают прежде всего неорганизованные (в статистическом плане) личные наблюдения исследователя, который живет в определенной экономической среде или участвует в экономической деятельности. Описательные факты также берутся из газет, журналов, официальных документов неэкономического характера, скажем, законодательных актов.

В книгах, газетах, журналах, а также в повседневном личном опыте могут быть найдены и использованы для выводов не только описательные, но и количественные факты, не нашедшие обобщения в учетно-статистических данных. Особенно полезны такого рода факты, обнаруживаемые в литературе по экономике родственных и соподчиненных областей.

В качестве своеобразных фактических иллюстраций экономических выводов можно использовать образы и эпизоды из художественной литературы. Подлинный художник, как и ученый, обобщает жизнь, применяя специфический прием – создание художественных образов. Поэтому, когда ученый привлекает художественные образы, он заимствует аргументацию из другой равноправной области человеческой деятельности.

Академик В.А. Обручев, обращаясь к молодежи по случаю 200-летия Московского университета, отметил важность собственных наблюдений. «Но, конечно, - говорил он, - ограничиваться своими наблюдениями нельзя. Мир слишком велик. Своими глазами вы увидите ничтожно малую долю. Поэтому ищите факты в книгах. Собирайте их ежедневно. Ищите факты в старых рукописях, в современной иностранной литературе… Старайтесь познакомиться со смежными и далекими науками, потому что в них вы найдете много фактов».

Вопрос об экономических фактах, об экономической информации в современных условиях приобретает исключительную важность. Информация – фундаментальное понятие кибернетики. В первоначальном, кибернетическом смысле (по Шэннону) определяется как мера уменьшения неопределенности. Она имеет ярко выраженный количественный смысл.

Экономические данные (факты) характеризуются не только количественными, но и качественными параметрами, например, содержанием и ценностью для принятия решений.

В заключение следует отметить, было бы ошибкой полагать, что собранные факты – это все, что необходимо для научных выводов и обобщений. Хотя факты, экономическая информация и имеют огромное значение для исследователя, правильность обобщения зависит не только от них. Факты сами по себе не гарантируют получения правильных теоретических и практических выводов. Для того чтобы из массы собранных, критически оцененных фактов сделать научные выводы, их нужно теоретически осмыслить. Из фактов, если они не осмыслены теоретически, нельзя сделать научных выводов.

Часть вновь собранных фактов может подтверждать или иллюстрировать известные теоретические положения. Однако большинство полученных фактов кладется в основу новых теоретических обобщений.

До тех пор, пока люди занимались наблюдением, описанием и классификацией фактов, простым перечислением того, что совершается, они не могли объяснить экономической действительности.

А.М. Горький отмечал, что факт еще не вся правда, он лишь сырье, из которого следует извлечь настоящую правду. «Нельзя жарить курицу вместе с перьями –,говорил он, - а преклонение перед фактом ведет именно к тому, что у нас смешивают случайное и несущественное с коренным и типическим». Для отделения случайного и несущественного от коренного и типического, наиболее полно выражающего сущность явлений, требуется теоретическое осмысление фактов.

Экономическое исследование, экономический анализ – это и есть теоретическое осмысление экономической информации, экономических фактов, выявление внутренних необходимых связей между ними. В процессе исследования отделяется главное от второстепенного, существенное от несущественного, типичное и коренное от случайного. Опираясь на теорию, исследователь в процессе анализа фактов выявляет закономерности и делает выводы, направленные на познание и изменение действительности.

Задача заключается в том, чтобы экономические работы, выводы, обобщения строились на полных, сравнимых и достоверных данных и не представляли бы собой хаоса цифр, груды непереваренного сырья.

Фактические данные для выполнения данного раздела курсовой работы по УИРС собираются во время учебных практик самостоятельно.

Как правило, учебные практики проводятся в соответствии с комплексом заданий учебного плана.

В период прохождения учебных практик студенты должны собрать статистический материал, сделать необходимые выписки из служебной документации предприятия, ознакомиться с прочей информацией по теме курсовой работы по УИРС.

Непосредственное руководство учебной практикой осуществляет руководитель практики. Он должен обеспечить условия для выполнения студентами индивидуальных заданий по курсовой работе.

По окончании практики руководитель практики должен проверить программу сбора информации по курсовой работе.

Для организации сбора сведений на предприятии для выполнения курсовой работы по УИРС студенты самостоятельно разрабатывают «Программу учебного исследования на объекте».

Цель разработки программы и методики сбора информации – решение информационных вопросов получения информации по интересующей проблеме на предприятии.

Рабочая программа должна включать разделы:

1. Наименование темы исследования.

2. Цель проведения исследования (разработка гипотезы исследований).

3. Задачи исследования (в данном разделе должны быть представлены те проблемы, вопросы по которым необходимо собрать информацию во время практики на предприятии).

4. Методика исследования. В этом разделе необходимо указать: с каких позиций будет представлена характеристика объекта исследования (история создания и развития, финансовая характеристика или экономическая характеристика); перечень анализируемых параметров объекта исследования или области деятельности (здесь необходимо дать перечень информации, необходимой для решения постановленных задач исследования); приемы анализа предмета исследования; его параметров, области деятельности (сбора информации, методов ее обработки). Выбор приемов исследования зависит от задач, решаемых в процессе исследования, источники информации, перечень подразделений, где будет собираться информация, ожидаемые результаты исследования и формы их представления.

5. Рабочие документы программы (формы для сбора материала анализа информации, обработки данных; перечень данных, подлежащих сбору и анализу; характер зависимостей и графиков).

6. Перечень подразделений предприятия, где можно получить интересующую информацию. Пример «Рабочей программы сбора информации» представлен в Приложении 3.

Рабочая программа должна быть согласована и утверждена руководителем курсовой работы по УИРС. Она является основанием для оценки результатов сбора информации по теме курсовой работы по УИРС и выполнения заданий учебной практики.

Материалы, служащие базой для обоснования теоретических положений фактами и анализа состояния исследуемой проблемы на объекте должны быть достаточно полными и достоверными, чтобы, опираясь на них, можно было бы проанализировать положение дел, вскрыть резервы и наметить пути их использования, а также устранить вскрытые недостатки в работе. Следует избегать ненужных сведений, отбирая только те, которые будут использованы в процессе работы. Как было указано выше, характер и объем собранного материала зависит от качества разработанной рабочей программы сбора сведений на объекте и от особенностей принятой методики исследования.

Для установления объективных тенденций и закономерностей все данные по изучаемой проблеме должны быть достоверными.

Анализ и обработку собранной количественной и качественной информации необходимо проводить с помощью современных методов экономического анализа, представленных в учебном пособии «Анализ и диагностика финансово-хозяйственной деятельности предприятий» / Г.А. Лавренова, Г.Н. Чернышева, Л.В. Щупак. Воронеж: Воронеж. гос. техн. ун-т, 2003. и прочей литературе по вопросам формирования методик Экономического анализа.

При выборе и применении методов анализа информации необходимо руководствоваться возможностями ЭВМ и программного обеспечения, имеющегося у кафедры.

Для лучшей аргументации выводов аналитической части основные результаты анализа целесообразно представлять в виде таблиц или графиков.

В заключение аналитической части курсовой работы должны быть сформулированы выводы, позволяющие на основании выявленных недостатков и возможностей разработать рекомендации и предложения по решению поставленной в курсовой работе проблеме.

3.5. Методические указания по разработке рекомендательной части курсовой работы

Основные результаты учебно-исследовательской работы студента могут отражаться в методических рекомендациях по той или иной проблеме.

Приступая к подготовке методических рекомендаций следует исходить из того, что они готовятся для конкретного адресата – экономиста, менеджера, научного работника.

Предлагается следующая структура методических рекомендаций:

· введение, где студент знакомит будущего пользователя с конкретным методическим материалом и где указывается предполагаемый пользователь методической разработки;

· основная часть, где детально раскрываются предлагаемые методики, пути и средства достижения наиболее значимых результатов в том или ином виде деятельности;

· заключение, где делаются выводы по изложенному материалу;

· список литературы, на основании которой написаны методические рекомендации, а также литература в помощь пользователю методической разработкой.

Методические рекомендации должны отвечать следующим требованиям:

· раскрывать новые методические приемы, формы и методы организации научной, производственной, учебной или любой другой деятельности;

· подтверждать эффективность предлагаемых методик материалами экспериментальной работы, иллюстрациями, таблицами, графиками.

Методические рекомендации должны быть написаны доступным для пользователя языком. Иностранные и малоизвестные научные термины следует объяснить в сносках или специальном словаре терминов.

3.6. Методические рекомендации по составу и содержанию заключения курсовой работы по УИРС

Курсовая работа по УИРС завершается заключительной частью, которая называется «заключение». Заключение выполняет роль концовки, обусловленной логикой проведения исследования. Заключение носит форму синтеза накопленной в основной части научной информации, представляющего последовательное, логически стройное изложение полученных итогов и их соотношение с общей целью и конкретными задачами, поставленными и сформулированными во введении. В заключении содержится так называемое «выводное» знание, которое является новым по отношению к исходному знанию.

Выводное знание должно содержать то новое, существенное, что составляет итоговые результаты исследования. Последовательность изложения определяется логикой построения УИРС.

Заключительная часть предполагает наличие обобщенной итоговой оценки проделанной работы. Здесь важно указать, в чем заключается ее главный смысл, какие важные побочные результаты получены, какие появляются новые научные и практические задачи в связи с проведением учебно-исследовательской работы.

В заключении возможно указать пути продолжения исследуемой темы, формы и методы ее дальнейшего изучения.

Заключение может включать в себя практические предложения, исходящие из круга работ, проведенных студентом.

Заключительная часть курсовой работы по УИРС представляет собой не просто перечень полученных результатов проведенного исследования, а формулирование того нового, что внесено студентом в изучение и решение проблемы.