2015-06-26

2015-06-26 1034

1034Н.Г. Дзикович

Страхование

внешнеэкономической деятельности

Курс лекций

Минск

УДК 339.9(076.6):368

Д43

Серия основана в 2001 году

Рекомендовано к изданию Комиссией по приемке и аттестации электронных версий учебных и учебно-методических материалов Академии управления при Президенте Республики Беларусь.

Печатается по решению редакционно-издательского совета Академии управления при Президенте Республики Беларусь.

|

| ISBN 985-457-481-4 | ã | Дзикович Н.Г., 2006 |

| ã | Академия управления при Президенте Республики Беларусь, 2006 |

СОДЕРЖАНИЕ

Введение. 5

Тема 1. Экономическая сущность страхования. 7

Лекция 1. Экономическая сущность страхования. 7

Контрольные вопросы к теме 1. 17

Тема 2. Терминология и классификация страхования. 18

Лекция 2. Терминология и классификация страхования. 18

Контрольные вопросы к теме 2. 28

Тема 3. Страховой риск, его виды, оценка и методы

управления. 29

Лекция 3. Страховой риск, его виды, оценка и методы управления. 29

Контрольные вопросы к теме 3. 37

Тема 4. Страховые тарифы, их состав и формирование. 38

Лекция 4. Страховые тарифы, их состав и формирование. 38

Контрольные вопросы к теме 4. 45

Тема 5. Особенности страхования внешнеэкономической деятельности 47

Лекция 5. Особенности страхования внешнеэкономической деятельности 47

Контрольные вопросы к теме 5. 54

Тема 6. Страхование грузов и транспортных средств. 55

Лекция 6. Страхование грузов во внешнеэкономической деятельности 55

Контрольные вопросы к лекции 6. 65

Лекция 7. Страхование транспортных средств. 66

Контрольные вопросы к лекции 7. 72

Тема 7. Страхование ответственности. 73

Лекция 8. Сущность и формы страхования ответственности. 73

Контрольные вопросы к лекции 8. 75

Лекция 9. Обязательное страхование гражданской ответственности владельцев транспортных средств. 76

Контрольные вопросы к лекции 9. 87

Лекция 10. Страхование гражданской ответственности перевозчиков и экспедиторов при выполнении

международных перевозок. 89

Контрольные вопросы к лекции 10. 100

Лекция 11.Страхование ответственности автоперевозчиков перед таможенными органами. 102

Контрольные вопросы к лекции 11. 109

Лекция 12. Обязательное страхование гражданской ответственности перевозчика перед пассажирами. 111

Контрольные вопросы к лекции 12. 114

Тема 8. Страхование экспортных кредитов и финансовых

рисков. 116

Лекция 13. Страхование экспортных кредитов и

финансовых рисков. 116

Контрольные вопросы к теме 8. 132

Тема 9. Медицинское страхование выезжающих за рубеж.. 133

Лекция 14 Медицинское страхование выезжающих за рубеж.. 133

Контрольные вопросы к теме 9. 139

Литература. 141

Контрольные вопросы к экзамену (зачету) 143

Приложение. 145

Закон Республики Беларусь «О страховании». 145

Введение

В условиях становления рыночных отношений в Республике Беларусь государство закономерно ограничивает свои функции гаранта возмещения своим гражданам и субъектам хозяйствования убытков, вызванных неблагоприятными экономическими факторами, случайными явлениями стихии, рядом непредвиденных отрицательных ситуаций в сфере производства, отдыха, политики и т.д. Эту роль должен принять на себя развернутый и устойчивый страховой рынок.

Переход к рыночным отношениям обусловил необходимость существенной перестройки финансовой системы страны. В общем комплексе подлежащих созданию и развитию институтов первоочередное внимание к себе привлекает страхование, которое обеспечивает условия для роста предпринимательской активности, предоставляя защиту средств производства от любых случайностей, повышает инвестиционный потенциал государства и в конечном счете благосостояние белорусского народа.

В Республике Беларусь основным методом, обеспечивающим гарантии и стабильность страхования, является его государственное регулирование, основной функцией которого является формирование и дальнейшее совершенствование нормативно-правовой базы различных видов добровольного и обязательного страхования, постоянный контроль деятельности страховых компаний.

Фактически процесс создания страхового рынка в нашей стране осуществляется уже несколько лет, но предстоит еще большая работа по нормативной регламентации деятельности как страхователей, так и страховщиков.

В соответствии с принятым Законом Республики Беларусь от 25 ноября 2004 года № 347-3 «О государственном регулировании внешнеторговой деятельности» правительство в целях обеспечения интересов страны, формирования благоприятных условий для доступа на рынки других государств, увеличения объемов экспорта товаров и услуг осуществляет мероприятия, содействующие развитию внешнеэкономической деятельности. Важное место среди данных мероприятий занимает создание и обеспечение функционирования страхового рынка страны, систем гарантий, страхования рисков и ответственности участников внешнеторговой деятельности.

Дальнейшему развитию и совершенствованию страхового рынка должны во многом способствовать как информированность населения, так и необходимые знания в области страхования, практический опыт их применения руководителями и специалистами субъектов хозяйствования всех отраслей народного хозяйства, особенно принимающих участие в различных формах внешнеэкономической деятельности. Внешнеэкономические риски связаны с операциями во внешней торговле, транспортировкой экспортно-импортных грузов, внешними кредитами, проведением международных выставок, отечественными имущественными интересами за рубежом, а также с интересами иностранных физических и юридических лиц в нашей стране, оказанием туристических и других услуг. Для предотвращения отрицательных последствий перечисленных рисков может быть использован такой финансовый инструмент, каким является страхование.

Данный курс лекций «Страхование внешнеэкономической деятельности» позволит студентам не только изучить экономическую сущность страхования, особенности страхования внешнеэкономической деятельности субъектов хозяйствования, но и стать полноправными участниками процесса развития и дальнейшего совершенствования страхового рынка в Республике Беларусь.

Тема 1. Экономическая сущность страхования

Лекция 1. Экономическая сущность страхования

Основные понятия:

исторический процесс возникновения и развития страхования; сущность и основные понятия страхования; признаки, принципы и функции страхования.

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая одновременно является и неотъемлемой составляющей производственных отношений.

Еще в период рабовладельческого строя владельцы имущества и рабов использовали страхование как способ защиты их от уничтожения силами природы, утраты в связи с грабежами и другими непредвиденными событиями.

В основе зарождающихся начальных форм страхования была коллективная взаимопомощь, которая обеспечивалась взаимными обязательствами. Уже тогда был заложен основополагающий принцип страхования – защита от риска. В рабовладельческом обществе существовали соглашения, в которых можно усмотреть черты договора страхования. Эти соглашения касались недвижимого имущества, торговли, ссудных сделок, а также морского судоходства. Основной смысл этих соглашений состоял в стремлении распределить между лицами, заинтересованными в данной сделке, риск возможного ущерба.

С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий, и вполне понятно стремление людей к объединению для совместных действий по предотвращению опасности, ликвидации ее последствий, в том числе и экономическими мерами.

В эпоху географических открытий наблюдается бурный всплеск судоходства и международной торговли. Возникновение новых рынков торговли увеличивает опасность, в связи с чем возрастает потребность в защите имущественных интересов. Появляются первые подобия страховых организаций, в которых участвуют отдельные владельцы имущества. Эти образования строились на базе взаимного страхования имущества отдельными группами купцов или судовладельцев. При отправке сухопутного торгового каравана или при морской перевозке, совместном строительстве или производстве люди договаривались о том, что в случае гибели или повреждения имущества одного из участников этого совместного объединения его ущерб раскладывается между всеми участниками пропорционально. Это был принцип взаимного страхования.

Любая деятельность человека сопряжена с рисковыми ситуациями, наносящими ущерб его здоровью, имуществу, интеллектуальной собственности, денежным средствам. Причем сроки наступления этих ситуаций, масштаб ущерба заранее не известны, а увеличение объемов производства, внедрение достижений науки и техники, возникновение кризисных явлений в экономике, сопровождающихся ростом преступности, ведет к росту неблагоприятных событий.

Закономерно возникла идея о необходимости объединения заинтересованных лиц по возмещению материального (имущественного) ущерба путем его солидарной раскладки между участниками объединения. Действительно, если бы каждый владелец имущества намеревался возмещать ущерб за свой счет, то он вынужден был бы создавать материальные резервы, по величине равные имеющемуся имуществу, что очень невыгодно и неразумно.

В то же время многолетний жизненный опыт показывает, что, хотя непредвиденные и стихийные бедствия носят случайный и неравномерный характер, число пострадавших всегда меньше числа заинтересованных лиц или хозяйств. При таких условиях солидарное распределение возникшего ущерба между заинтересованными владельцами имущества существенно сглаживает последствия стихийных бедствий и случайностей. Чем больше заинтересованных лиц или хозяйств участвует в раскладке ущерба, тем меньшая доля средств возмещения приходится на каждого участника. Так возникло страхование, сущность которого состоит в замкнутой раскладке возможного ущерба между заинтересованными лицами.

Грозящая опасность вынуждает общество осуществлять меры по предупреждению или ограничению силы ее действия. Первая группа мер называется превенцией (предупреждением), вторая – репрессией (подавлением). Превентивные действия обеспечивают снижение возможных потерь (например, противопожарные мероприятия, профилактическая работа ГАИ, устройство шероховатых покрытий на автомобильных дорогах, совершенствование правил техники безопасности и т.д.).

Репрессивные меры связаны с созданием материальных и денежных средств с целью финансового обеспечения борьбы со стихийными силами природы, отрицательными последствиями достижений научно-технического прогресса, неправомерными действиями третьих лиц. Подобный вид финансового обеспечения осуществляется в системе страхования, в основу которой заложена идея создания фондов денежных средств до наступления страхового события с целью возмещения возможного ущерба от случайных опасностей. Экономические последствия этих опасностей выражаются в физическом разрушении материальных ценностей или лишении человека способности к труду – основному источнику всех благ.

Страхование представляет собой систему экономических отношений по защите имущественных и личных интересов физических и юридических лиц путем формирования за счет страховых взносов (страховых премий), уплачиваемых этими лицами, денежных страховых фондов, предназначенных для выплаты страховых сумм и возмещения убытков при наступлении страховых случаев.

Рыночный механизм хозяйствования и предпринимательская деятельность с многообразными фондами накопления и потребления обусловили необходимость формирования набора организационных форм страховых фондов. К основным из них относятся:

· централизованный государственный резервный фонд;

· фонд социальной защиты населения;

· фонд самострахования;

· страховой фонд страховщика.

Централизованный государственный резервный фонд создается за счет общегосударственных ресурсов в натуральной и денежной формах. Он предназначен для возмещения ущерба и устранения последствий крупных катастроф независимо от уплаты страховых взносов.

Централизованный метод связан с прямым законодательным выделением из национального дохода и национального богатства страны определенных финансовых резервных и, в том числе, страховых фондов. Централизованным методом формируются, в частности, резервные фонды государственных бюджетов, валютные резервы и золотой запас государства. Централизованный метод применяется в случае формирования государством страховых фондов социальной поддержки за счет обязательных платежей физических и юридических лиц. Необходимость в таких фондах очевидна, так как возможности государства в оказании социальной помощи весьма ограниченны, а в условиях рыночной экономики государство и не ставит цели всесторонней опеки своих граждан. Средства этих фондов используются в строгом соответствии с установленными нормативами и при наличии определенных предпосылок. К примеру, целевой внебюджетный «Фонд социальной защиты населения» своей главной задачей имеет финансирование расходов по выплате государственных пенсий, пособий и других социальных выплат в соответствии с законодательством Республики Беларусь о социальном страховании.

Фонд самострахования – это децентрализованный обособленный денежно-натуральный фонд, дающий возможность преодолеть временные затруднения в процессе производства и обеспечивающий его непрерывность. В условиях рыночной экономики фонд самострахования трансформируется в фонд риска товаропроизводителей, создаваемый субъектами хозяйствования для предупреждения рисков при неблагоприятно складывающейся рыночной конъюнктуре и постоянно изменяющейся предпринимательской среде, временных затруднениях в процессе производства.

Страховой фонд страховщика формируется за счет обособленных денежных взносов юридических и физических лиц (страхователей) в децентрализованном порядке. Его средства предназначены для выплаты страховых возмещений и страховых обеспечений, размер которых определяется на основе статистической информации, прогнозных и актуарных расчетов.

Страховщиками являются государственные страховые организации, акционерные страховые общества, общества с ограниченной или дополнительной ответственностью, проводящие страхование и принимающие на себя обязательство возместить ущерб или выплатить страховую сумму, а также ведающими вопросами создания и расходования страхового фонда.

Страхователями признаются юридические и физические лица, вступающие в конкретные страховые отношения со страховщиком, уплачивающие страховые взносы и имеющие право по закону или на основе договора получить страховые возмещения при наступлении страхового случая.

Экономическая сущность страхования характеризуется следующими признаками:

· наличие страхового риска и критерия его оценки;

· сочетание индивидуальных и групповых страховых интересов;

· формирование страхового сообщества из числа страхователей и страховщиков;

· солидарная ответственность всех страхователей за ущерб;

· замкнутая раскладка ущерба;

· наличие перераспределительных отношений;

· возвратность страховых платежей;

· самоокупаемость страховой деятельности.

Переход к рыночной экономике обеспечивает существенное возрастание роли страхования в общественном воспроизводстве, значительно расширяет сферу страховых услуг и развитие альтернатив государственному страхованию. При командно-административной системе управления народным хозяйством, доминирующей роли государственной собственности и слабой экономической ответственности руководителей и трудовых коллективов за ее сохранность страхование никак не могло получить подобающего ему места в экономике и общественных отношениях.

Развертывание рыночных отношений, когда товаропроизводитель начинает действовать на свой страх и риск, по собственному плану и несет за это ответственность, повышает роль и значение страхования. При этом наряду с традиционным предназначением – обеспечением защиты от природной стихии (землетрясения, наводнения, бури и др.), случайных событий технического и технологического характера (пожары, аварии, взрывы и др.) – объектом страхования становятся также убытки от различных криминогенных явлений (кражи, разбойные нападения, угон транспортных средств и др.). Предприятия и организации различных форм собственности, выступающие в качестве страхователей, испытывают потребность не только в возмещении ущерба, выражающегося в гибели или повреждении основных фондов и оборотных средств, но и в компенсации недополученной прибыли или дополнительных расходов из-за вынужденных простоев предприятий (неритмичные поставки сырья, неплатежеспособность оптовых покупателей).

В рыночной экономике страхование выступает, с одной стороны, средством защиты бизнеса и благосостояния людей, а с другой – видом деятельности, приносящим доход. Источниками прибыли страховой организации служат доходы от страховой деятельности, от инвестиций временно свободных средств в объекты производственной и непроизводственной сфер деятельности, акции предприятий, банковские депозиты, ценные бумаги

и т.д.

Характерными основными принципами, лежащими в основе организации страхования, являются:

· вероятность наступления страхового случая

· возвратность средств

· замкнутая солидарная раскладка ущерба

Первый из перечисленных принципов означает, что страховые отношения носят не постоянный, а вероятностный характер. При страховании нельзя заранее предусмотреть ни время наступления страхового случая, ни размер причиненных убытков. Однако вероятность наступления внезапных, непредвиденных и непреодолимых событий, влекущих за собой возможность нанесения материального или иного ущерба, можно рассчитать, используя теорию вероятности и математической статистики.

Возвратность средств означает, что вся сумма мобилизованных в страховой фонд страховых платежей возвращается в форме возмещения ущерба самим же страхователям в течение принятого в расчет временного периода и в том же территориальном масштабе. Что касается прибыли страховой организации, то она образуется от вложения собственных и привлеченных денежных средств в различные инвестиционные проекты. Следует добавить, что данный принцип реализуется полностью только в условиях развитого рынка, когда страховщик имеет возможность выбора направлений вложения свободных денежных средств и гарантии получения прибыли.

Перераспределительные отношения при страховании характеризуются тем, что сумма ущерба, подлежащая возмещению, распределяется между всеми участниками страховых отношений. Страховые отношения носят строго очерченный (замкнутый) характер. В этом и заключается главная идея страхования – распределить потери среди группы физических и юридических лиц (страховой совокупности), подвергающихся однотипному риску. Замкнутая солидарная раскладка ущерба основана на вероятности того, что число пострадавших от страхового случая, как правило, меньше числа участников страхования, особенно, если число участников достаточно велико.

Функции страхования и его содержание как экономической категории органически связаны. В качестве функций экономической категории страхования можно выделить следующие.

1. Рисковая функция.

2. Восстановительная (защитная) функция.

3. Предупредительная функция.

4. Сберегательная функция.

5. Контрольная функция.

Сущность рисковой функции состоит в формировании специализированного страхового фонда денежных средств как платы за риски, которые берут на свою ответственность страховые компании. Этот фонд может формироваться как в обязательном, так и в добровольном порядке.

Восстановительная (защитная) функция страхования проявляется в выплате обусловленной нормативным актом (в случае обязательного страхования) либо договором страхования денежной суммы и таким образом обеспечивается полное или частичное погашение (восстановление) потерь, понесенных физическими или юридическими лицами.

Предупредительная функция страхования (предупреждение страхового случая и минимизация ущерба) предполагает широкий комплекс мер, в том числе финансирование мероприятий по недопущению или уменьшению негативных последствий несчастных случаев, стихийных бедствий. Сюда же относится правовое воздействие на страхователя, закрепленное в условиях заключенного договора страхования и ориентированное на его бережное отношение к застрахованному имуществу.

В целях реализации этой функции страховщик образует особый денежный фонд предупредительных мероприятий.

В интересах страховщика израсходовать определенные денежные средства на предупреждение ущерба, которые помогут сохранить застрахованное имущество в первоначальном состоянии. Расходы страховщика на предупредительные мероприятия целесообразны, так как позволяют добиться существенной экономии денежных средств на выплату страхового возмещения, предотвращая страховой случай.

Страховые организации строят свою предупредительную деятельность на использовании разнообразных методов, в том числе:

· системы страховых льгот, поощряющих образцовую охрану собственности от различных страховых случаев;

· системы страховых санкций (не возмещение убытков, происшедших по вине страхователя и др.);

· различного рода организационно-технических мероприятий, предусматривающих финансирование страховщиком работ, которые осуществляются другими хозяйственными организациями за счет части средств страхового фонда. В частности, за счет средств фонда превентивных мероприятий может проводиться строительство и обустройство дорог, техническое переоснащение пожарных, санитарно-эпидемиологических, ветеринарных и других служб;

· разъяснительной и пропагандистской деятельности;

· технических страховых мероприятий (выработка условий страхования, установление франшизы, исключений из правил страхования, объективная оценка риска, классификация причин ущерба и т.п.);

· анализа причин возникновения ущербов.

Франшиза – условие договора страхования, предусматривающее освобождение страховщика от возмещения убытков, не превышающих определенного размера. Франшиза бывает двух видов: условная и безусловная. При безусловной страховщик освобождается от ответственности, если размер убытков страхователя будет меньше установленного страховой компанией размера, например, 10%. Если убыток не достигнет данного процента, он остается не возмещенным, а если превысит, то убыток возмещается за вычетом данного процента. При условной франшизе страховщик освобождается от ответственности до тех пор, пока ущерб не превысит установленного процента, а при его превышении – процент во внимание не принимается и убыток возмещается полностью.

Сберегательная функция страхования реализуется тогда, когда оно используется как средство защиты не только личных и имущественных потерь, но и самих денежных средств, вложенных в качестве страховых платежей. Данная функция страхования проявляется не всегда, а только в случае проведения так называемых «накопительных» видов страхования. Договоры по накопительным видам (к ним относятся страхование жизни, медицинское, к пенсии и др.) заключаются на длительный срок, а страховые взносы уплачиваются не единовременно, а периодически – в течение всего срока страхования и аккумулируются (накапливаются) у страховой организации, которая инвестирует их в приносящие прибыль мероприятия. Это позволяет с помощью накопительного страхования обеспечить не только страховую защиту в течение всего срока страхования, но и накопление (сбережение) страховых сумм в их денежном выражении с последующим возвратом этих сумм страхователям.

Контрольная функция страхования заключается в строго целевом формировании и использовании средств страхового фонда. Она вытекает из указанных выше специфических функций страхования и проявляется одновременно с ними в конкретных страховых отношениях.

Контрольные вопросы к теме 1

1. Как исторически возникло и развивалось страхование?

2. В чем состоит необходимость страхования?

3. Охарактеризуйте роль страхования в экономике.

4. Перечислите меры по предупреждению или ограничению последствий чрезвычайных ситуаций.

5. Дайте определение страхованию как экономической категории.

6. Перечислите организационные формы страховых фондов и раскройте их экономическую сущность.

7. Какими признаками характеризуется экономическая категория страхования.

8. Перечислите основные принципы страхования.

9. Выделите основные функции экономической категории страхования.

10. В чем состоит сущность рисковой функции страхования?

11. Как проявляется восстановительная функция страхования?

12. Как реализуется предупредительная функция страхования?

13. Когда проявляется сберегательная функция страхования?

Тема 2. Терминология и классификация страхования

Лекция 2. Терминология и классификация страхования

Основные понятия:

объект страхования; застрахованный; страховой интерес; страховая стоимость; страховой взнос; страховое событие; страховой случай; страховая выплата; страховое возмещение; критерии классификации страхования; обязательное и добровольное страхование; принципы обязательного и добровольного страхования отрасли; подотрасли, виды страхования; личное страхование; имущественное страхование; страхование ответственности.

В процессе проведения страхования возникает совокупность сложных специфических отношений, связанных с проявлением различных страховых интересов участников страхования, разнообразием подлежащих страхованию объектов, наличием широкого спектра страховых случаев и другими факторами. В связи с этим закономерна необходимость выражения тех или иных конкретных страховых отношений с помощью специальной терминологии.

С помощью страховой терминологии становится возможным ведение разговора на одном языке между страховщиками и страхователями, понимание условий страхования, определение прав и обязанностей участвующих в нем сторон, поддержание деловых отношений между партнерами, проведение рекламной и другой страховой работы.

Среди используемых в страховании терминов и понятий основными являются следующие.

Объект страхования – жизнь, здоровье, трудоспособность граждан, здания, сооружения, транспортные средства, домашнее имущество и другие материальные ценности, ответственность страхователя перед третьими лицами.

Страховая ответственность – обязанность страховщика выплатить страховую сумму или страховое возмещение, которая устанавливается законом или договором страхования. Характеризуется определенным объемом страховой ответственности, т.е. перечнем определенных страховых рисков (страховых случаев), при наступлении которых производится выплата.

Застрахованный – физическое лицо, жизнь, здоровье и трудоспособность которого выступают объектом страховой защиты. Застрахованным является физическое лицо, в пользу которого заключен договор страхования. На практике застрахованный может быть одновременно страхователем, если уплачивает денежные (страховые) взносы самостоятельно.

Страховой интерес – мера материальной заинтересованности физического или юридического лица в страховании. Носителями страхового интереса выступают страхователи и застрахованные. Имеющийся страховой интерес конкретизируется в страховой сумме.

Страховая стоимость – это действительная (фактическая) стоимость объекта страхования (есть еще рыночная стоимость, договорная стоимость и т.д.).

Страховая сумма – определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты, т. е. это объем страховой ответственности, принимаемой на себя страховщиком.

В международной практике страховая сумма называется страховым покрытием.

Страховой взнос (страховой платеж или страховая премия) – это плата страхователя за страхование, которую он обязан внести страховщику в соответствии с договором страхования или законом. Иначе говоря, это плата за страховую услугу.

Страховое событие – это потенциальный, гипотетический (возможный) страховой случай, на предмет которого проводится страхование (например: несчастный случай, болезнь, дожитие до определенного возраста и т.п.).

Страховой случай – фактическое произошедшее страховое событие в связи с негативными или иными оговоренными последствиями которого могут быть выплачены страховое возмещения или страховая сумма.

Страховая выплата – выплата страховой суммы (части ее) страхователю или застрахованному или страховое возмещение при наступлении страхового случая.

Страховое возмещение – сумма выплаты в покрытие ущерба при имущественном страховании и страховании гражданской ответственности страхователя за материальный ущерб перед третьими лицами. Страховое возмещение может быть равно или меньше страховой суммы, исходя из конкретных обстоятельств страхового случая и условий договора страхования (например, наличие франшизы).

Многообразие страховых организаций и сфер их деятельности, категорий страхователей, объемов страховой ответственности и форм проведения страхования обусловили необходимость классификации страхования, создания систематизированных звеньев страховых отношений.

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли, виды, которые располагаются так, что каждое последующее звено является составной частью предыдущего. Классификация позволяет формализовать информацию о страховании, которое охватывает различные объекты и субъекты страховой ответственности, разнообразные риски, различные формы организации страховой деятельности, а также упорядочить разнообразие страховых отношений и создать единую и взаимосвязанную структуру.

Анализируя зарубежный опыт, при всем разнообразии подходов к принципам классификации, можно остановиться на следующем.

По форме организации страхование выступает как государственное или акционерное.

Государственное страхование представляет собой организационную форму, где в качестве страховщика выступает государство в лице специально уполномоченных на это организаций. В круг интересов государства входит его монополия на проведение отдельных видов страхования.

Акционерное страхование – негосударственная организационная форма, где в качестве страховщика выступает частный капитал в виде акционерного общества, уставный фонд которого формируется из акций (облигаций) и других ценных бумаг, принадлежащих юридическим и физическим лицам.

По юридическому признаку все виды страховых операций необходимо разделить на обязательные и добровольные. Инициатором обязательного страхования является государство, которое в форме закона обязывает юридических и физических лиц вносить средства для обеспечения не только собственных интересов, но и интересов всего общества. При обязательном страховании достигается полнота объектов страхования, оно исключает выборочность отдельных объектов страхования присущую добровольной форме. Тем самым имеется возможность за счет максимального охвата объектов страхования применять минимальные тарифные ставки, добиваться высокой финансовой устойчивости страховых операций. Инициатором добровольного страхования выступают хозяйствующие субъекты, физические и юридические лица. Оно возникает на основе добровольно заключаемого договора между страхователем и страховщиком.

Обязательная и добровольная форма страхования основаны на разных принципах. Основными принципами организации обязательного страхования являются:

· Принцип законодательно установленной обязательности. Обязательное страхование устанавливается законодательным актом, согласно которому страховщик обязан застраховать соответствующий объект, а страхователи – вносить причитающиеся страховые взносы.

Законодательный акт предусматривает перечень страховых объектов, объем страховой ответственности, уровень или нормы страхового покрытия, периодичность внесения страховых взносов и их размеры, основные права и обязанности страховщика и страхователей. Операции по обязательному страхованию проводятся, как правило, государственными страховыми организациями, если законодательством не предусмотрено иное. Государство гарантирует выплату страхователям страховых сумм и страховых возмещений при наступлении страховых случаев, если обязательное страхование проводилось государственной страховой организацией.

Представители ряда негосударственных страховых компаний выступают за использование договорного порядка обязательного страхования и проведение его на основании выданной лицензии. Такой подход к обязательному страхованию обеспечит конкуренцию страховщиков даже в рамках единых условий страхования и, соответственно, право страхователей на выбор страховой организации. Принцип обязательности в данном случае будет распространяться только на страхователя.

· Принцип сплошного охвата. Все указанные в законодательном акте объекты подлежат сплошному охвату данным видом страхования. Для этого страховые органы ежегодно проводят по всей стране регистрацию застрахованных объектов, начисление страховых платежей и их взимание в установленные сроки.

· Принцип автоматичности. Страхование автоматически распространяется на объекты, указанные в законодательном акте. Страхователь не должен заявлять в страховой орган о появлении в хозяйстве подлежащего страхованию объекта. Он автоматически включается в сферу страхования. При очередной регистрации он будет учтен, а страхователю – предъявлены к уплате страховые взносы.

· Принцип независимости действия страхования от внесения страховых платежей. Обязательное страхование действует независимо от сроков уплаты страховых взносов. В случае если страхователь не уплатил причитающиеся страховые взносы, они взыскиваются в судебном порядке. В случае если застрахованное имущество погибло или было повреждено, но при этом еще не было оплачено страховыми взносами, страховое возмещение выплачивается с удержанием задолженности по страховым платежам. На не внесенные в срок страховые платежи начисляются пени.

По некоторым видам обязательного страхования страховая защита зависит от уплаты страхового взноса и имеет строго оговоренный срок.

· Принцип нормирования страхового покрытия. Страховая сумма и страховое возмещение устанавливаются законодательным актом либо в процентах от страховой суммы, либо в абсолютных величинах.

Обязательное страхование организовывается в двух формах: собственно обязательного и государственного обязательного страхования.

Как собственно обязательное страхование, так и государственное обязательное страхование представляют собой возникшие в силу закона отношения по защите имущественных интересов физических и юридических лиц. Однако собственно обязательное страхование производится за счет средств самих страхователей, а обязательное государственное страхование – за счет средств бюджета.

В мировой практике обязательное страхование осуществ-

ляется только на основании соответствующих нормативных актов. Перечень их ограничен в любом государстве. В основном это законы о страховании ответственности, то есть законы, в соответствии с которыми страховая организация обеспечивает выплату страхового возмещения третьему лицу за ущерб, причиненный ему страхователем в процессе своей деятельности, как по объективным, так и субъективным причинам, или в результате непринятия необходимых предупредительных мер. Это касается страхования ответственности перевозчика, ответственности за загрязнение окружающей среды, ответственности владельца автотранспортного средства и др. Ущерб, связанный с данными рисками может быть очень велик. Зачастую он не может быть в полной мере возмещен виновной стороной, поэтому государство использует механизм страхования, регулируемый именно законом.

К имуществу, подлежащему обязательному страхованию, относятся находящиеся в собственности граждан Республики Беларусь, иностранных граждан и лиц без гражданства строения (жилые дома, хозяйственные постройки). Объекты, страховые случаи, страховые тарифы и другие условия регламентированы Декретом Президента Республики Беларусь «Об обязательном страховании строений, принадлежащих гражданам» от 8 октября 1997 года № 18; Постановлением Совета Министров Республики Беларусь «О порядке проведения обязательного страхования строений, принадлежащих гражданам» от 8 января 1998 года

№ 16 и иными актами.

Основным видом обязательного личного страхования в республике является обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также обязательное личное страхование пассажиров.

Обязательному государственному (бесплатному, за счет бюджета) страхованию подлежат работники государственных налоговых органов Республики Беларусь, судьи, лица рядового и начальствующего состава органов внутренних дел, прокурорские работники и сотрудники органов Комитета государственного контроля республики, военнослужащие и военнообязанные, ветеринарные специалисты государственной ветеринарной службы.

В основе организации добровольного страхования заложены такие принципы, как:

· Принцип добровольности. Добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказаться от страхования объекта страхования, если волеизъявление страхователя не противоречит Правилам либо Условиям проведения конкретного вида страхования. Данный принцип гарантирует заключение договора по первому требованию страхователя.

· Принцип выборочного охвата. Выборочный охват добровольным страхованием обусловлен тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования конкретного объекта действуют ограничения для заключения договоров страхования. Эти ограничения могут касаться возраста, состояния здоровья, места нахождения имущества и т. п.

· Принцип срочности. Добровольное страхование всегда ограничено сроком страхования. Начало и окончание срока особо оговариваются в договоре страхования, поскольку страховая сумма и страховое возмещение подлежат выплате, если страховой случай произошел в период действия договора. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок.

· Принцип зависимости действия страхования от уплаты страховых взносов. Вступление договора в силу предусматривается с момента уплаты страхователем первого страхового взноса. Однако в практике работы страховых организаций имеют место и другие варианты начала действия страхования. Поэтому в договоре следует четко определить момент уплаты страхового взноса при безналичных расчетах. Это может быть дата перечисления предприятием взносов на счет страховой организации или дата поступления средств на счет страховщика. Неуплата разового или периодического страховых взносов влечет за собой прекращение действия договора страхования.

· Принцип зависимости страхового покрытия от желания страхователя. По личному страхованию страховая сумма устанавливается в договоре страхования соглашением сторон. По имущественному страхованию страхователь вправе определять размер страховой суммы в пределах страховой оценки имущества. Страховое возмещение не может превышать страховую сумму, если иное не предусмотрено договором страхования.

Важнейшим критерием классификации страхования является характеристика объекта страхования. Классификация по этому критерию достаточно проста, представляет собой деление на группы исходя из объектов и видов рисков и позволяет систематизировать статистику ущербов, являющихся основой для исчисления страховых тарифов. В ней заложена иерархическая подчиненность классификационных элементов (отрасль, подотрасль, вид).

В рыночной экономике нашей республики, исходя из характеристики объектов страхования, выделяют три отрасли страхования:

· личное страхование;

· страхование ответственности.

Объектом личного страхования выступают интересы, связанные с жизнью, здоровьем и трудоспособностью самого страхователя, или застрахованного лица, то есть лица, в пользу которого страховщик заключает со страхователем договор личного страхования.

Объектом страховых правоотношений при имущественном страховании выступают имущественные интересы, связанные с владением, распоряжением и пользованием имуществом в различных видах. Экономическое назначение имущественного страхования – возмещение ущерба, возникшего вследствие страхового случая. Застрахованным может быть как все имущество, так и его часть. Страхователями выступают не только собственники имущества, но и другие юридические и физические лица, несущие ответственность за его сохранность.

Объектом страхования ответственности выступают имущественные интересы, связанные с возмещением страхователем ущерба (вреда), причиненного им личности или имуществу физического лица, а также вреда, причиненного им юридическому лицу. Через страхование ответственности реализуется страховая защита как экономических интересов возможных причинителей вреда, так и интересов третьих лиц, поскольку у виновной стороны может не оказаться необходимых средств для возмещения ущерба.

Порядок последующего разграничения отраслей добровольного страхования на более мелкие структуры должен учитывать специфику страхового рынка конкретного государства и особенности его государственного регулирования.

В каждой из трех отраслей добровольного страхования (личного, имущественного и страхования ответственности) следует выделить и сгруппировать рисковые и накопительные виды. Назовем данные группировки подотраслями и, рассматривая далее данную классификацию страхования, отмечаем, что в настоящий момент отрасль добровольного личного страхования делится на две подотрасли: личное накопительное и личное рисковое страхование; отрасль добровольного имущественного страхования – на две подотрасли: имущественное накопительное и имущественное рисковое страхование, и вотрасли добровольного страхования ответственности выделяют одну подотрасль: рисковое страхование ответственности.

Рисковое страхование является краткосрочным (как правило, до одного года). Страховой взнос по рисковым видам страхования уплачивается единовременно в процентах от страховой суммы. В некоторых случаях допускается уплата страхового взноса по частям.

Обусловленная договором страхования страховая сумма (страховое возмещение) выплачивается страховщиком, если в течение срока действия договора страхования произойдет предусмотренный страховой случай в жизни застрахованного лица.

Накопительное страхование отличает долгосрочность, регулярное (в течение всего срока страхования) внесение страхователем страховых взносов и обеспечение выплаты страховщиком капитала или ренты (пенсии) страхователю. При накопительном страховании обеспечивается не только страховая защита, но и сбережение внесенных страховых взносов.

Классификация страхования в зависимости от различий в объекте позволяет установить в конечном итоге виды страхования, под которыми понимается страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам.

Важность выделения в страховании видов обусловлена рядом факторов и, прежде всего, тем, что страховые правоотношения возникают по видам страхования и надзорный орган требует лицензирования каждого вида обязательного и добровольного страхования.

Контрольные вопросы к теме 2

1. В чем состоит сущность классификации страхования?

2. Перечислите организационные формы страхования и объясните их содержание.

3. В каких формах по юридическому принципу организуется страхование?

4. В чем состоят основные принципы обязательного страхования?

5. Какие основные принципы лежат в основе добровольного страхования?

6. В каких формах организуется обязательное страхование?

7. В каких случаях государство нуждается в организации обязательного страхования?

8. Какие отрасли страхования выделяются в экономике Республики Беларусь?

9. В чем состоит сущность личного страхования?

10. Что представляет собой имущественное страхование?

11. В чем состоит сущность страхования ответственности?

12. Чем отличаются накопительные виды страхования от рисковых?

Тема 3. Страховой риск, его виды, оценка и методы управления

Лекция 3. Страховой риск, его виды, оценка и методы управления

Основные понятия:

страховой риск; виды рисков; страховые и нестраховые риски; оценка риска; риск ущерба и шанс прибыли; идентификация, оценка, предотвращение и финансирование рисков; управление рисками.

Неотъемлемым фактором внешнеэкономической деятельности является риск. При принятии управленческий решений, реализации контрактов купли-продажи всегда присутствует опасность финансовых потерь и даже банкротства, однако, в то же время, чем выше риск, тем больше вероятность получения максимальной прибыли.

Понятие «риск» в буквальном смысле означает принятие решения, результат которого заранее не известен, а точнее опасность неблагоприятного исхода на одно ожидаемое явление.

Среди многообразия рисков следует выделить [17]:

· риски страхуемые и нестрахуемые;

· объективные и субъективные риски;

· риски благоприятные и неблагоприятные;

· технический риск страховщика;

· глобальные (катастрофические) и локальные риски;

· чистые и финансовые риски.

К рискам, не подлежащим страхованию относятся риски форс-мажорного характера (военные действия, бунты, забастовки, ядерные взрывы, арест и уничтожение имущества по решению властей и т.д.).

Следует отметить, что догматичный подход к классификации страхуемых и нестрахуемых рисков некорректен. Поскольку хозяйственная деятельность нестабильна, а влияние динамично развивающихся научно-практических достижений и внедрений на окружающую среду может быть и отрицательным и положительным, то не подлежащее страхованию в настоящее время событие может быть успешно застраховано в будущем.

Объективные риски возникают по причинам, неподвластным обществу, обычно неконтролируемым и всеохватывающим, ответственность за их широкомасштабные последствия должно нести все общество. К таким рискам относятся стихийные бедствия, социальные потрясения, голод, политические вмешательства и войны, гражданские волнения. Объективные риски, как правило, непригодны для страхования.

Субъективные риски связаны с отрицательными последствиями хозяйственной деятельности человека. Они проявляются в виде пожаров, хищений, аварий и т.д. Эти риски составляют наибольшую группу, и их можно застраховать.

К благоприятным рискам относятся изученные статистикой риски, частота проявления которых стабильна и невелика, к неблагоприятным – часто повторяемые и с большим размером ущерба.

Технический риск страховщика представляет собой риск, связанный с осуществлением страхования. Наличие технического риска побуждает страховщика участвовать в организации предупредительных мероприятий с целью снижения степени вероятности наступления страхового случая.

Что же касается глобальных (катастрофических) рисков, то следует отметить разнообразие подходов в их группировке. Так, по классификации Международной организации экономического сотрудничества они подразделяются на местные, зависящие от природных условий, географического расположения, качества земли, и риски, связанные с деятельностью человека, – хозяйственные, политические, военные.

Из катастрофических рисков наиболее разрушительное и постоянное воздействие на жизнь и имущество человека обладают стихийные бедствия. Риски этих классов группируются на слабо ограниченные в пространстве и локальные. Каждая из данных групп подразделяется на риски, имеющие разрушительный характер, и риски, имеющие характер истощающего воздействия.

Чистые риски означают возможность получения отрицательного или нулевого результата. Исходя из основной причины возникновения они делятся на стихийные (производственно-естественные), атомные, военные, космические, моральные, огневые, политические, производственные, технические и строительно-монтажные, транспортные, экологические и т.д.

Финансовые риски выражаются в возможности получения как положительного, так и отрицательного результата и включают в себе коммерческие и инвестиционные риски, эмиссионные и налоговые риски, риски, связанные с покупательной способностью денег.

Точное измерение риска возможно математическим путем с применением теории вероятностей и закона больших чисел. По своей сущности риск является событием с отрицательными, невыгодными экономическими последствиями, которые, возможно, наступят в будущем в какой-то момент в неизвестных размерах. О риске можно говорить только тогда, когда имеется вероятность отклонения между плановым и фактическим результатами. Данное отклонение может быть либо положительным, либо отрицательным. Отрицательное – имеет место при неблагоприятном результате, положительное – возникает, если фактический результат благоприятнее, чем ожидалось.

Возможность отрицательного отклонения между плановым и фактическим результатами, т.е. опасность неблагоприятного исхода на одно ожидаемое явление, называется риском. Возможность положительного отклонения при исходных заданных параметрах на одно ожидаемое явление носит название «шанс». В этом смысле можно говорить о риске ущерба или шансе на прибыль, где ущерб выражен в отрицательном, а прибыль – в положительном отклонении между плановым и фактическим результатами.

С понятием риска тесно связано понятие ущерба. Если риском является только возможность отрицательного отклонения, то ущербом – действительное фактическое отрицательное отклонение. Через ущерб риск, приобретает конкретно измеримые и реальные очертания. Риск и ущерб связаны с преобразующей деятельностью человека в процессе познания природы. Наибольший ущерб проявляется через риски, сущность которых остается не познанной человеком. В этой связи возникает объективная потребность сбора, анализа и обобщения информации о различных неблагоприятных явлениях с целью выяснения общих тенденций развития и закономерностей их проявления, научного предвидения риска. Отражая достигнутый уровень знаний, многие риски остаются непознанными, поскольку недостаточно объяснены и раскрыты причины их проявления, причинно-следственные связи с окружающей природой и обществом. Научно-технический прогресс и безграничность познания создают объективные предпосылки научного объяснения тех или иных явлений, сокращения влияния непознанных рисков.

Фактор риска и необходимость покрытия возможного ущерба в результате его проявления вызывают потребность в страховании. Через страхование любая человеческая деятельность защищена от случайностей, создается реальная возможность достижения поставленной цели. Все это выделяет риск в качестве основного понятия страхования.

Страховой риск представляет собой предполагаемое событие, на случай наступления которого проводится страхование, т.е. вероятное наступление страхового случая.

Риск в страховании следует рассматривать в нескольких аспектах:

· как конкретное событие или совокупность событий, при наступлении которых производятся выплаты из ранее образованного централизованного страхового фонда в натурально-вещественной или денежной форме;

· в связи с конкретным застрахованным объектом. Событие или совокупность событий не рассматриваются абстрактно, сами по себе. Их следует соотносить с объектом, принятым на страхование. Любой риск имеет конкретный объект проявления. По отношению к нему соответственно проявляются и изучаются факторы риска.

Анализ полученной информации в комплексе с другими мероприятиями позволяет добиться предотвращения или существенного снижения негативных последствий осуществления (реализации) риска.

Риск сопряжен с вероятностью повреждения или гибели данного объекта, принятого на страхование. Вероятность выступает в качестве меры объективной возможности наступления данного события. При вероятности, равной нулю, можно утверждать о невозможности наступления данного события. При вероятности, равной единице, существует гарантия того, что данное событие произойдет. Чем меньше вероятность риска, тем легче и дешевле можно организовать его страхование. Значительная вероятность риска предполагает дорогостоящую страховую защиту, что затрудняет ее проведение.

Практика международного страхового рынка свидетельствует о необходимости целенаправленных действий по максимально возможному уменьшению или предупреждению рисковых ситуаций, т.е. о необходимости управления рисками.

Эти действия свойственны и страховщику и страхователю. Однако их действия неадекватны. Страхователь заинтересован в экономии средств, необходимых для заключения договоров страхования, и надеется на избежание страхового случая, а страховщик стремится к максимизации страхового портфеля, являющегося основой его финансовой деятельности.

В страховой науке существует целая сфера, связанная с управлением рисками и их распределением. К методам управления относятся упразднение (или избежание, уклонение), предотвращение (или предупреждение степени последствий риска), поглощение, страхование.

Упразднение представляет собой эффективный способ избежания потерь.

Предотвращение – это контроль, осторожность, предупредительные мероприятия с целью ограничения размеров потерь в случае, если ущерб неизбежен

Поглощение – признание достаточно малой величины ущерба, а также незначительной вероятности наступления страхового случая.

Методами распределения риска являются страхование, сострахование и перестрахование.

Управление риском может осуществляться с использованием созданной за рубежом системы «риск-менеджмент», которая включает в себя следующие последовательно выполняемые составляющие:

· идентификация (установление) риска;

· оценка риска;

· предотвращение (контролирование) риска;

· финансирование риска.

Идентификация (установление) риска представляет собой определение перечня рисков, угрожающих страхователю и способных нанести ущерб его интересам (объекту страхования). Например, применительно к такому объекту страхования, как грузы, производится следующее разделение опасностей:

· связанные непосредственно с транспортировкой груза на конкретном транспортном средстве (внутренние риски) – пожары, взрывы, повреждения при погрузке, выгрузке и т.д.;

· воздействующие на грузы извне, например, угроза распространения пожара, стихийного бедствия, столкновения с другим транспортным средством и др.;

· воздействующие на внешние области из-за происшествий с грузом: взрывы, распространение пожара, нанесение вреда людям и т.п.

После идентификации риска страхователем и страховщиком стороны приступают к согласованию объема покрытия. Для этого необходимо осуществить следующую стадию процесса управления риском – оценить его величину.

Оценка риска (потенциальных убытков) в современных условиях сложна из-за инфляции и ее непредсказуемых тенденций, нестабильности экономической и политической ситуаций. Однако эта оценка неизбежна и включает в себя установление вида риска, определение частоты его наступления и денежное выражение. Базой расчетов служат в основном статистические данные, в первую очередь, данные страхователя. В дополнение к ним страховщик руководствуется собственной статистической информацией по аналогичным объектам страхования. При определении размера страховой суммы важно определение величины максимально возможного убытка по объектам страхования в целом и по отдельным его частям. Данный показатель нужен страховщику при установлении размера своего участия в страховании, собственного удержания, перестрахования.

Предотвращение (контролирование) риска – это организационно-технические мероприятия, осуществляемые с целью минимизации размеров ущерба при приеме риска на страхование, в период срока действия договора и при урегулировании убытков (в случае наступления страхового события).

Мероприятия по предупреждению наступления страхового события и ликвидации его последствий проводятся страхователем и страховщиком в отдельности, а также совместно.

Затраты по контролю за риском, которые несет страховщик, делятся на три части:

· расходы, непосредственно связанные с установлением контроля за риском и предотвращением убытков;

· неизбежные убытки, которые невозможно предвидеть и предотвратить при любых обстоятельствах, включая меры тщательного контроля за риском;

· административные расходы, относящиеся к контролю за риском.

Несмотря на действенность контроля, существуют страховые случаи, которые нельзя предотвратить или уменьшить. Кроме того, имеют место риски, по которым затраты по снижению вероятности наступления страховых случаев окажутся нецелесообразными, так как превысят возможный ущерб. В этой связи необходимым является финансирование риска, которое является заключительной стадией процесса управления.

Финансирование риска – это выделение средств для самострахования, взаимного страхования и страхования с целью защиты имущественных интересов при наступлении определенных событий.

Финансирование риска за счет денежных фондов, формируемых страховщиками из уплачиваемых страхователями страховых взносов, предпочтительно, так как является менее затратным. Однако данное положение совсем не исключает, что, например, предприятие-поставщик или перевозчик может оставить риск на своей ответственности или осуществлять взаимное страхование совместно с другими лицами, связанными между собой единой сферой деятельности.

Контрольные вопросы к теме 3

1. Дайте определение понятия «риск».

2. Какие риски являются страхуемыми и нестрахуемыми?

3. Чем отличаются благоприятные и неблагоприятные риски?

4. Что такое «технический риск страховщика»?

5. В чем состоят особенности объективных и субъективных рисков?

6. Чем отличаются глобальные и локальные риски?

7. Какие риски являются универсальными, а какие индивидуальными?

8. Какова структура чистых рисков?

9. Что представляют собой финансовые риски?

10. Как измерить степень риска?

11. В чем состоит смысловое значение понятий «риск», «ущерб», «шанс», «прибыль».

12. Перечислите методы управления риском.

13. Что представляет собой идентификация риска?

14. Как осуществляется предотвращение (контролирование риска)?

15. В чем сущность финансирования риска в системе управления риском?

Тема 4. Страховые тарифы, их состав и формирование

Лекция 4. Страховые тарифы, их состав и формирование

Основные понятия:

страховой тариф; структура страхового тарифа; брутто-тариф, нетто-тариф; нагрузка; отчисления на предупредительные мероприятия; расходы на ведение дела; прибыль.

В международной практике основным источником формирования финансовых ресурсов страховщика является поступление страховых взносов по осуществляемым видам страхования. Их объем зависит от количества заключаемых договоров страхования, страховых сумм и размеров страховых тарифов.

Проводя страхование страховщик стремится решить двойную задачу: при минимальных тарифах, доступных для широкого круга страхователей, обеспечить значительный объем страховой ответственности. Если тарифные ставки рассчитаны правильно, то обеспечивается как необходимая финансовая устойчивость страховых операций (устойчивое равновесие доходов и расходов, либо превышение доходов над расходами), так и необременительное изъятие части доходов страхователей в виде страховых взносов.

Основная цель при исчислении страховых тарифов связана с определением и покрытием вероятной суммы ущерба, приходящейся на каждого страхователя или на единицу страховой суммы. Если тарифная ставка достоверно отражает вероятный ущерб, то обеспечивается необходимая раскладка ущерба между страхователями. В тарифных ставках находят также свое отражение установление и ограничение объемов страховой ответственности страховщика. Иначе говоря, страховой тариф представляет собой критерий формирования страхового фонда, гарантирующий безубыточное проведение страховой деятельности.

Следовательно, с помощью научно обоснованных страховых тарифов обеспечивается оптимальный размер страхового фонда как необходимое условие развития страхового дела.

Страховой тариф представляет собой цену страхового риска и других расходов страховщика, то есть адекватное денежное выражение обязательств страховщика по заключенному договору страхования. По обязательному страхованию тарифы устанавливаются соответствующими законодательными актами, а по добровольному страхованию определяются страховщиком самостоятельно.

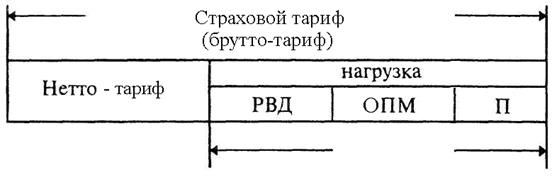

Страховой тариф (брутто-тариф), по которому заключается договор страхования, устанавливается в абсолютном денежном выражении или в процентах от страховой суммы в заранее обусловленном временном интервале (сроке страхования). В его состав входят нетто-тариф и нагрузка. Состав страхового тарифа целесообразно представить в виде схемы (рис.4.1).

Рис. 4.1 Структура страхового тарифа.

РВД – расходы на ведение дела;

ОПМ – отчисления на предупредительные (превентивные) мероприятия;

П – прибыль.

B структуре страхового тарифа наибольший удельный вес имеет нетто-тариф, который обеспечивает формирование той части страхового резерва, которая предназначена для выплаты страхового обеспечения и страхового возмещения.

Основная часть нетто-тарифа рассчитывается как средне-пятилетняя убыточность. Убыточность как показатель развития риска представляет собой отношение объема выплат страхового возмещения (страхового обеспечения) к совокупной страховой сумме всех застрахованных объектов. Очевидно, что убыточность страховой суммы не может быть одинаковой на протяжении ряда лет. Поэтому для правильного определения нетто-тарифа следует определить меру устойчивости данного показателя. Степень устойчивости динамического ряда показателей в статистике оценивают с помощью показателя среднего квадратического отклонения (статистический аналог рисковой надбавки), который позволяет достаточно точно определить границы колебаний показателя убыточности страховой сумм