2015-10-13

2015-10-13 1360

1360Краткие пояснения

Учет затрат на производство и калькулирование себестоимости продукции ведется по позаказному методу с подразделением фактических затрат по текущим нормам и отклонениям.

Для бухгалтерского учета затрат на производство и калькулирования себестоимости товарной продукции и незавершенного промышленного производства применяются счета 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в произведетве», 29 «Обслуживающие производства и хозяйства», 97 «Расходы буду щих периодов». К счету «Основное производство» ведутся аналитиче- ские счета «Основное производство. Изделие А» и «Основное произ водство. Изделие Б» — для учета затрат на производство и калькулиро вания изделий А и Б соответственно. Затраты, связанные с продажей продукции, учитываются на счете 44 «Расходы на продажу».

Прямые затраты нормируются по технологическим нормам. Нормативы общепроизводственных расходов устанавливаются на основании утвержденных смет (бюджетов) накладных расходов цехов.

Незавершенное производство и неисправимый брак оцениваются по текущим нормам прямых материальных и трудовых затрат. В качестве трудовых затрат принимаются основная и дополнительная заработная плата производственных рабочих, а также единый социальный налог.

Общепроизводственные расходы распределяются между отдельными видами продукции пропорционально прямой заработной плате производственных рабочих, включая отчисления на социальные нужды. Нормативный коэффициент распределения общепроизводственных расходов составляет 2,3.

Себестоимость окончательного внутреннего брака оценивается по текущим нормам прямых затрат материалов и основной заработной платы производственных рабочих (без доплат по премиальным системам).

Резерв на ремонт объектов основных средств в ОАО «МПЕ» не создается, фактические затраты на его производство относятся на себестоимость выпускаемой продукции по мере их формирования. Капитальный ремонт ОАО «МПЕ» осуществляет подрядным способом.

На начало месяца в цехах основного производства имелись остатки незавершенного производства изделий А (заказ № 1001 — на производство 10 штук изделий А для ОАО «Орион» поступил в декабре 200_ г., в этом же месяце ОАО «МПЕ» приступило к его выполнению). В январе на ОАО «МПЕ» поступил заказ № 1 на производство изделий Б.

Рабочий План счетов по учету затрат на производство

| Наименование счета | Номер счета | Номер и наименование субсчета | |||

| Амортизация основных средств | 1. Амортизация собственных основных средств | ||||

| Амортизация нематериальных активов | |||||

| Материалы | 1. Сырье и материалы 1.1.2. Сырье и основные материалы в производстве 1.2.2. Вспомогательные материалы в производстве 2.2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали в производстве 3.2. Топливо в производстве 4.2. Тара и тарные материалы в производстве 5.2. Запасные части в производстве 6.1. Прочие материалы на складе 6.2. Прочие материалы в производстве 8.2. Строительные материалы в производстве 9.2. Инвентарь, хозяйственные принадлежности и др. в производстве | ||||

| Отклонение в стоимости материальных ценностей | |||||

| Основное производство | 1. Механический цех 1.1. Изделие А 1.2. Изделие Б 2. Сборочный цех 2.1. Изделие А 2.2. Изделие Б | ||||

| Вспомогательные производства | 1. Транспортный цех 2. Ремонтно-механический цех | ||||

| Общепроизводственные расходы | 1. Общепроизводственные расходы цехов основного производства 2. Общепроизводственные расходы цехов вспомогательного производства | ||||

| Общехозяйственные расходы | |||||

| Брак в производстве | |||||

| Обслуживающие производства и хозяйства | |||||

| Расходы на продажу | |||||

| Касса | 3. Денежные документы | ||||

| Расчеты с поставщиками и подрядчиками | |||||

| Расчеты по налогам и сборам | 2. Налог на добавленную стоимость | ||||

| Расчеты по социальному страхованию и обеспечению | 1. Расчеты по социальному страхованию 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному меди- цинскому страхованию 4. Расчеты с Фондом страхования от несчастных случаев | ||||

| Расчеты с персоналом по оплате | |||||

| Расчеты с подотчетными лицами | 1. Расчеты с подотчетными лицами в рублях | ||||

| Расчеты с разными дебиторами и кредиторами | 5. Прочие дебиторы и кредиторы | ||||

| Резервы предстоящих расходов | 1. Резерв на оплату отпусков | ||||

| Расходы будущих периодов | |||||

| Забалансовые счета | Хозяйственный инвентарь в эксплуатации | ||||

Таблица 10.1. Остатки по счетам на 1 января 200_ г.

| № п/п | Наименование счета | № счета | Сумма, руб. |

| Основное производство — всего в том числе | 744 178 | ||

| Изделие А в том числе 1. Механический цех: Материалы Основная зарплата производственных рабочих Отчисления на социальные нужды Дополнительная зарплата производственных рабочих 2. Сборочный цех: Материалы Основная зарплата производственных рабочих Отчисления на социальные нужды Дополнительная заработная плата производст- венных рабочих | 20.1.1 20.2.1 | 544 178 396 078 100 000 38 100 10 000 200 000 66 710 90 000 34 290 |

Задание 10.1

1. Рассчитать фактическую себестоимость отпущенных в производство материалов.

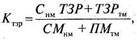

Расчет коэффициента ТЗР по каждой группе израсходованных материальных ресурсов производится по формуле:

(10.1)

(10.1)

где СНМТЗР — сальдо ТЗР на начало месяца;  — сумма ТЗР по материалам, поступившим в течение месяца;

— сумма ТЗР по материалам, поступившим в течение месяца;  — сальдо материалов по учетным ценам на начало месяца;

— сальдо материалов по учетным ценам на начало месяца;  — стоимость материалов по учетным ценам, поступивших за месяц.

— стоимость материалов по учетным ценам, поступивших за месяц.

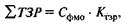

Расчет суммы ТЗР, включаемой в затраты на производство, производится по формуле:

(10.2)

(10.2)

где  — стоимость фактически израсходованных материалов по учетным ценам.

— стоимость фактически израсходованных материалов по учетным ценам.

Расчет фактической себестоимости израсходованных материалов Сфи производится по формуле:

(10.3)

(10.3)

Для расчета суммы ТЗР по материалам, оставшимся на конец месяца, используется формула:

(10.4)

(10.4)

где Снм ТЗР — сальдо ТЗР на начало месяца;  — сумма ТЗР по материалам, поступившим в течение месяца;

— сумма ТЗР по материалам, поступившим в течение месяца;  — сумма ТЗР по материалам, отпущенным в производство в течение месяца.

— сумма ТЗР по материалам, отпущенным в производство в течение месяца.

2. Записать в журнале регистрации хозяйственных фактов и составить бухгалтерские проводки по операциям расходования в производстве материальных запасов за январь 200_ г.

Согласно утвержденным производственным отчетам цехов основного производства произведены затраты, приведенные в табл. 10.2.

По утвержденным отчетам хозяйственных групп цехов, прораба, хозяйственного отдела завода в цехах вспомогательных и обслуживающих производств произведены затраты, приведенные в табл. 10.3.

Таблица 10.2. Расход материалов в цехах основного производства за январь 200_ г.

(перерасход +, экономия —)

| № | Наименование | Объект кальку- | Центры | Стоимость | |||||

| п/п | Дата | материала | лирования | (объекты) затрат | по учетным ценам, руб. | ||||

| 19.01.__ | Сталь 08 кп | Изделие А | Механический | 251 140 | |||||

| в том числе: | цех | ||||||||

| по текущим | |||||||||

| нормам | 258 518,37 | ||||||||

| отклонения | -7378,37 | ||||||||

| 19.01.__ | Химикаты | Изделие А | Механический | 54 400 | |||||

| в том числе: | цех | ||||||||

| по текущим | |||||||||

| нормам | 51 100 | ||||||||

| отклонения | + 3300 | ||||||||

| 09.01.__ | Инструмент | Изделие А | Механический | ||||||

| цех | |||||||||

| 09.01.__ | Коробки | Изделие А | Сборочный цех | ||||||

| скоростей | 36 000 | ||||||||

| в том числе | |||||||||

| по текущим | |||||||||

| нормам | 36 000 | ||||||||

| отклонения | |||||||||

| 19.01.__ | Шурупы | Изделие А | Сборочный цех | ||||||

| в том числе: | |||||||||

| по текущим | |||||||||

| нормам | |||||||||

| отклонения | -28 | ||||||||

| 10.01.__ | Сталь 08 кп | Изделие Б | Механический | 100 000 | |||||

| в том числе: | цех | ||||||||

| по текущим | |||||||||

| нормам | 90 000 | ||||||||

| отклонения | + 10 000 | ||||||||

| 10.01.__ | Химикаты | Изделие Б | Механический | 20 000 | |||||

| в том числе: | цех | ||||||||

| по текущим | |||||||||

| нормам | 21 000 | ||||||||

| отклонения | -1000 | ||||||||

| 15.01.__ | Спирт | Обслуживание | Хозяйств. | ||||||

| технический | оборудования | отдел | |||||||

| в том числе: | механического | ||||||||

| по текущим | цеха | ||||||||

| нормам | |||||||||

| отклонения* | |||||||||

| 31.01.__1 | Полиэтилено- | На упаковку из | Начальник | ||||||

| вая упаковка | делий А, нахо- | отдела сбыта | |||||||

| дящихся на | |||||||||

| складе готовой | |||||||||

| продукции | |||||||||

* При составлении бухгалтерского баланса сальдо на конец отчетного месяца, учтенное на счете 16 «Отклонения в стоимости материальных ценностей», без бухгалтерской проводки (внесистемно) присоединяется к сальдо, учтенному на счете 10 «Материалы».

Таблица 10.3. Расход материалов в цехах вспомогательного производства за январь 200_ г.

(перерасход +, экономия —)

| № п/п | Дата | Наименование материальных запасов | Наименование работ и услуг | Центры (объекты) затрат | Стоимость по учетным ценам, руб. | ||

| 05.01.__ | Бензин | Автотранспортные работы | Транспортный цех | 10 000 | |||

| 05.01.__ | Дизельное топливо | Улучшение условий труда | Транспортный цех | 35 000 | |||

| 09.01.__ | Спецодежда | На производственные нужды | Транспортный цех | ||||

| 05.01.__ | Инструмент | Текущий ремонт оборудования механического цеха | Ремонтно-ме-ханический цех | ||||

| 05.01.__ | Инструмент | Выполнение заказа по капитальному ремонту оборудования сборочного цеха | Ремонтно-ме-ханический цех | ||||

| 09.01.__ | Спирт технический в том числе: по текущим нормам отклонения | Ремонт оборудования механического цеха | Ремонтно-ме-ханический цех | ||||

| 09.01.__ | Пиломатериалы | Ремонт жилого дома | Жилищно-коммунальное хозяйство | ||||

| 09.01.__ | Краска синяя | Ремонт жилого дома | Жилищно-коммунальное хозяйство | ||||

| 30.01.__ | Спирт технический в том числе: по текущим нормам отклонения | Обслуживание вычислительной техники бухгалтерии | Хозяйств. отдел завода | ||||

| 15.01.__ | Краска синяя | Эксплуатация здания заводоуправления | Хозяйственный отдел завода | ||||

| 16.01.__ | Стулья | Улучшение условий труда | Хозяйственный отдел завода | ||||

Таблица 10.4 Журнал хозяйственных фактов за январь 200_ г.

| № п/п | Дата | № журнала-ордера | Содержание хозяйственного факта | Корреспонденция счетов | Сумма, руб. | |||||||||

| дебет | кредит | |||||||||||||

| 19.01.__ | Израсходована сталь в механическом цехе на изготовление изделия А по текущим нормам | |||||||||||||

| 19.01.__ | Отнесены ТЗР на себестоимость стали, израсходованной по текущим нормам в механическом цехе на изготовление изделия А* | |||||||||||||

| 31.01.__ | Расчитаны и отнесены в затраты на производство суммы отклонений от текущих норм по израсходованной стали в механическом цехе на изготовление изделия А (экономия) в оценке по: учетным ценам ТЗР | |||||||||||||

| 19.01.__ | Израсходованы химикаты в механическом цехе на изготовление изделия А по текущим нормам | |||||||||||||

| 19.01.__ | Отнесены ТЗР на себестоимость химикатов, израсходованным по текущим нормам в механическом цехе на изготовление изделия А | |||||||||||||

| 19.01.__ | Расчитаны и отнесены в затраты на производство суммы отклонений от текущихъ норм по израсходованным химикатам в механическом цехе на изготовление изделия А сверх текущих норм (перерасход) в оценке по: учетным ценам ТЗР | |||||||||||||

| 09.01.__ | Израсходован инструмент в механическом цехе на изготовление изделия А по текущим нормам | |||||||||||||

| 09.01.__ | Отнесены ТЗР на себестоимость инструмента, израсходованному в механическом цехе на изготовление изделия А | |||||||||||||

| 09.01.__ | Израсходованы коробки скоростей (комплектующая продукция) в сборочном цехе на изготовление изделия А по текущим нормам | |||||||||||||

| 09.01.__ | Отнесены ТЗР на себестоимость коробок скоростей, израсходованных по текущим нормам в сборочном цехе на изготовление изделия А | |||||||||||||

| 19.01.__ | Израсходованы шурупы (комплектующая продукция) в сборочном цехе на изготовление изделия А по текущим нормам | |||||||||||||

| 19.01.__ | Отнесены ТЗР на себестоимость шурупов, израсходованных по текущим нормам в сборочном цехе на изготовление изделия А | |||||||||||||

| 31.01.__ | Рассчитаны и отнесены в затраты на производство суммы отклонений от текущих норм по израсходованным шурупам в сборочном цехе на изготовление изделия А (экономия) в оценке по: учетным ценам ТЗР | |||||||||||||

| 10.01.__ | Израсходована сталь в механическом цехе на изготовление изделия Б по текущим нормам | |||||||||||||

| 10.01.__ | Отнесены ТЗР на себестоимость стали, израсходованной по текущим нормам в механическом цехе на изготовление изделия Б | |||||||||||||

| 31.01.__ | Рассчитаны и отнесены в затраты на производство суммы отклонений от текущих норм по израсходованной стали в механическом цехе на изготовление изделия Б сверх текущих норм (перерасход) в оценке по: учетным ценам ТЗР | |||||||||||||

| 10.01.__ | Израсходованы химикаты в механическом цехе на изготовление изделия Б по текущим нормам | |||||||||||||

| 10.01.__ | Отнесены ТЗР на себестоимость химикатов, израсходованным по текущим нормам в механическом цехе на изготовление изделия Б | |||||||||||||

| 31.01.__ | Рассчитаны и отнесены в затраты на производство суммы отклонений от текущих норм по израсходованным химикатам в механическом цехе на изготовление изделия Б (экономия) в оценке по: учетным ценам ТЗР | |||||||||||||

| 15.01.__ | Израсходован спирт технический на обслуживание оборудования механического цеха по текущим нормам | |||||||||||||

| 15.01.__ | Отнесены ТЗР на себестоимость спирта технического, израсходованного по текущим нормам в механическом цехе | |||||||||||||

| 31.01.__ | Тарным участком склада готовой продукции израсходована полиэтиленовая упаковка на упаковку готовых изделий А | |||||||||||||

| 31.01.__ | Отнесены ТЗР на себестоимость полиэтиленовой упаковки, израсходованной на упаковку готовых изделий А | |||||||||||||

| 05.01.__ | Израсходован бензин в транспортном цехе (согласно путевым листам) | |||||||||||||

| 05.01.__ | Отнесены ТЗР на себестоимость бензина, израсходованного в транспортном цехе | |||||||||||||

| 05.01.__ | Израсходовано дизельное топливо в транспортном цехе | |||||||||||||

| 05.01.__ | Отнесены ТЗР на себестоимость дизельного топлива, израсходованного в транспортном цехе | |||||||||||||

| 09.01.__ | Отнесена на затраты транспортного цеха стоимость спецодежды, выданной водителям | |||||||||||||

| 09.01.__ | Отнесены ТЗР на себестоимость спецодежды, израсходованной в транспортном цехе | |||||||||||||

| 09.01.__ | Принята к забалансовому учету спецодежда, израсходованная в транспортном цехе | |||||||||||||

| 05.01.__ | Израсходован инструмент в ремонтно-механи-ческом цехе на: текущий ремонт выполнение заказа по капитальному ремонту** | |||||||||||||

| 05.01.__ | Отнесены ТЗР на себестоимость инструментов, израсходованных в ремонтно-механическом цехе на: текущий ремонт выполнение заказа по капитальному ремонту | |||||||||||||

| 30.01.__ | Израсходован спирт технический в ремонтно-механическом цехе по текущим нормам | |||||||||||||

| 30.01.__ | Отнесены ТЗР на себестоимость спирта технического, израсходованного по текущим нормам в ремонтно-механическом цехе | |||||||||||||

| 09.01.__ | Израсходованы пиломатериалы на ремонт жилого дома | |||||||||||||

| 09.01.__ | Отнесены ТЗР на себестоимость пиломатериалов, израсходованных на ремонт жилого дома | |||||||||||||

| 09.01.__ | Израсходована краска синяя на ремонт жилого дома | |||||||||||||

| 09.01.__ | Отнесены ТЗР на себестоимость краски синей, израсходованной на ремонт жилого дома | |||||||||||||

| 30.01.__ | Израсходован спирт технический на обслуживание вычислительной техники бухгалтерии по текущим нормам | |||||||||||||

| 30.01.__ | Отнесены ТЗР на себестоимость спирта технического, израсходованного по текущим нормам на обслуживание вычислительной техники бухгалтерии | |||||||||||||

| 30.01.__ | Израсходована краска синяя на покраску здания заводоуправления | |||||||||||||

| 30.01.__ | Отнесены ТЗР на себестоимость краски синей, израсходованной на покраску здания заводоуправления | |||||||||||||

| 16.01.__ | Отпущены стулья в бухгалтерию | |||||||||||||

| 16.01.__ | Отнесены ТЗР на себестоимость стульев, отпущенных в эксплуатацию в бухгалтерию | |||||||||||||

*При составлении бухгалтерского баланса сальдо на конец отчетного месяца, учтенное на счете 16 «Отклонения в стоимости материальных ценностей», без бухгалтерской проводки присоединяется к сальдо, учтенному на счете 10 «Материалы».

** Согласно учетной политике организация не создает резерв на капитальный ремонт основных средств.