2015-01-30

2015-01-30 6781

6781Под стоимостью заемного капитала понимается значение текущих издержек (в относительных величинах — процентах годовых) по обслуживанию заемного капитала.

В общем случае стоимость заемного капитала определяется требуемой доходностью по заемному капиталу и налоговыми условиями функционирования. На показатель доходности к погашению оказывает влияние множество факторов риска.

Основные факторы, влияющие на стоимость заемного капитала:

• уровень процентной ставки на данный момент — с возрастанием процентной ставки стоимость заемного капитала растет;

• степень риска невыполнения обязательств корпорацией-заемщиком — с ростом риска невыполнения обязательств (нарушения сроков выплаты процентов или невозможности полностью погасить взятую взаймы сумму) издержки по обслуживанию такого долга также растут как компенсация кредитору за больший риск. Одним из методов оценки риска невыполнения обязательств является использование рейтинговых оценок (широко применяется по облигационным займам). Более высокий рейтинг свидетельствует о низком риске и относительно небольших издержках по обслуживанию заемного капитала;

• налоговые выгоды привлечения заемного капитала. Так как плата за заемный капитал исключается из налогооблагаемой базы (в России с июля 1999 г. по облигациям и банковским ссудам выводу из-под налогообложения подлежат проценты выплаты ставки рефинансирования Центрального банка, увеличенной на 3 процентных пункта)[11], то стоимость заемного капитала (стоимость всех элементов капитала рассматривается с учетом налоговых платежей, т.е. это посленалоговые оценки) является функцией от ставки налога на прибыль. Снижение налоговых платежей благодаря выплатам по заемному капиталу (выплата процентов) приводит к снижению реальных издержек по обслуживанию заемного капитала. Это преимущество становится более существенным с ростом ставки налогообложения прибыли. kd = i (1 — t), где t — ставка налога на прибыль, i — годовая ставка процента по привлеченному заемному капиталу. Например, если привлекается банковская ссуда под 23% годовых, то с учетом налоговых преимуществ заемного капитала стоимость этого элемента капитала kd = 23% (1 - 0,35) = 14,95% (ставка налога на прибыль — 35%).

Следует иметь в виду, что стоимостью заемного капитала не являются:

установленная неизмененная купонная ставка по размешенному ранее облигационному займу;

процентная ставка по банковской ссуде, привлеченной ранее.

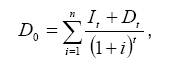

Стоимость заемного капитала отражает текущие реальные (фактические) издержки, связанные с привлечением заемного капитала в настоящий момент (не по прошлым годам). Требуемая доходность владельцев заемного капитала может быть оценена как ставка дисконтирования /, уравнивающая текущую рыночную оценку займа с текущей оценкой будущих денежных потоков:

где Do — текущая рыночная оценка заемного капитала;

t I — процентные платежи в год f,

Dt — выплата долга в год t (при амортизации ссуды);

i — требуемая доходность по заемному капиталу.

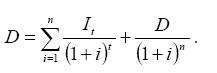

Если заемный капитал погашается в конце года единой величиной D, а проценты выплачиваются ежегодно в размере /, то требуемая доходность i рассчитывается из уравнения

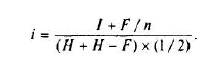

По облигационному займу требуемая доходность / рассчитывается как ставка дисконтирования из уравнения (при выплате купонного дохода один раз в году)

где I = Н х Купонная ставка;

Н — номинал облигации;

п — срок обращения облигации;

i — доходность к погашению.

Две причины приводят к несовпадению по облигационному займу значений требуемой доходности и купонной ставки:

во-первых, временной фактор и изменение риска. Купонная ставка отражает требуемую доходность в момент размещения (если издержки на размещение отсутствуют, то номинал облигации равен в момент размещения рыночной цене — купонная ставка совпадает с требуемой доходностью). С изменением безрисковой доходности и оценки риска корпорации — эмитента облигаций происходит изменение требуемой доходности. Купонная ставка не меняется, так как фиксируется на определенный срок (либо срок до погашения облигации, либо на купонный период);

во-вторых, издержки на размещение займа. Из-за издержек на размещение капитал, привлекаемый по облигационному займу, меньше номинальной оценки займа (произведение номинала облигации на число размещенных облигаций).

D= HN - FN,

где N — число размещенных облигаций;

F — издержки размещения на одну облигацию.

Требуемая доходность в момент размещения может быть найдена по упрощенной формуле

Например, если облигация номиналом 1 тыс. долл. размещается по цене 0,94 тыс. долл. с ежегодной купонной ставкой 8% и сроком 20 лет, то /= 1000 х 0,08 = 80; H = 1000; F= 1000 - 940 = 60; i = (80 + 60/20) / (1000 +1000 - 60)/2 = 83 /970 = 8,56%.

При ставке налога на прибыль 40% стоимость этого элемента капитала равна kd =8,56% (1 -0,4) = 5,14%.