2015-01-30

2015-01-30 1472

1472| Вид затрат | Изменение непредвиденных расходов, % |

| Затраты/продолжительность работ российских исполнителей | +20 |

| Затраты/продолжительность работ иностранных исполнителей | + 10 |

| Увеличение прямых производственных затрат | +20 |

| Снижение производства | -20 |

| Увеличение процента за кредит | +20 |

Кроме резервирования на форс-мажорные обстоятельства необходимо создание системы резервов на предприятии для оптимального управления денежными потоками. Речь идет о формировании резервного фонда, фонда погашения безнадежной дебиторской задолженности, поддержании оптимального уровня материальных запасов и нормативного остатка денежных средств и их эквивалентов.

Резервирование средств является, по сути, самострахованием (внутренним страхованием) предприятия. При этом следует иметь в виду, что страховые резервы во всех их формах хотя и позволяют быстро возместить понесенные потери, однако «замораживают» использование достаточно ощутимой суммы инвестиционных ресурсов. В результате этого снижается эффективность использования собственного капитала предприятия, увеличивается его зависимость от внешних источников финансирования.

Лимитирование как способ снижения рисков заключается в установлении фирмой предельно допустимой суммы средств на выполнение определенных операций (или стадий проекта), в случае потери которых это существенно не отразится на финансовом состоянии предприятия. Лимитирование применяется банками при выдаче ссуд, промышленными предприятиями — при продаже товаров в кредит, определении сумм вложений капитала, определении величины заемных средств, а также в других ситуациях.

Важную роль в снижении рисков инвестиционного проекта играет приобретение дополнительной информации. Цель такого приобретения — уточнение некоторых параметров проекта, повышение уровня надежности и достоверности исходной информации, что позволит снизить вероятность принятия неэффективного решения. Способы получения дополнительной информации включают ее приобретение у других организаций (предприятий, научно-исследовательских и проектных организаций, консалтинговых фирм и т.д.), проведение дополнительного эксперимента и т.д. Полная и достоверная информация — товар особого рода, за который надо платить, но эти расходы окупаются в результате получения существенной выгоды от менее рискового инвестирования.

Рассматривая все вышесказанное, можно заключить, что в настоящее время необходимость оценки рисков инвестиционных проектов уже ни у кого не вызывает сомнений, хотя процесс оценки неточен и часто возникает искушение проигнорировать соображения, касающиеся риска, поскольку они туманны. Тем не менее, риск проекта следует оценивать и включать в рассмотрение в процессе принятия инвестиционного решения. В России в силу исключительно высокой экономической и политической нестабильности умение анализировать возможные риски приобретает особое значение.

11.3. При принятии инвестиционных решений необходимо учитывать инфляционные процессы. Инфляция во многих случаях существенно влияет на величину эффективности инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала.

Поэтому при оценке эффективности инвестиционного проекта инфляцию следует учитывать, используя:

■ общий индекс внутренней рублевой инфляции, определяемый с учетом систематически корректируемого прогноза хода инфляции;

■ прогнозы валютного курса рубля;

■ прогнозы изменения во времени цен на продукцию и ресурсы, задействованные в инвестиционном проекте, а также прогнозы изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

■ прогноз ставок налогов, пошлин, ставок рефинансирования Банка России и других финансовых нормативов государственного регулирования.

Наиболее широко применяемыми показателями для измерения уровня инфляции являются индекс потребительских цен, индекс-дефлятор валового внутреннего дохода, индекс оптовых цен.

Влияние инфляции на результаты оценки эффективности инвестиционных проектов можно учесть путем корректировки различных составных частей денежных потоков либо пересчета коэффициента дисконтирования.

Более правильной, но и более трудоемкой является методика, предусматривающая корректировку всех факторов, влияющих на денежные потоки. В этой методике используются два основных понятия — номинальные и реальные денежные потоки.

Номинальными денежными потоками называют потоки, исчисленные в текущих ценах без учета изменения покупательной способности денег.

Реальными денежными потоками являются потоки в базовых, неизменных ценах. Такие потоки учитывают изменение покупательной способности денег в связи с процессом инфляции.

Для корректировки денежных потоков с учетом инфляции разработчик инвестиционного проекта должен классифицировать элементы будущих денежных поступлений по степени их «отзывчивости» на инфляционные процессы. Конечно, в каждом проекте такая классификация может сложиться по-своему, но можно указать на некоторые типовые элементы денежных поступлений с различной реакцией на инфляцию.

Так, инфляция крайне слабо влияет на амортизационные отчисления. Во всяком случае, это влияние носит не непрерывный, а дискретный характер, обнаруживаясь только тогда, когда правительство принимает решения о переоценке основных средств предприятий или изменении ставок амортизационных отчислений.

Влияние инфляции проявляется весьма слабо по элементам ресурсов, которые приобретаются по долгосрочным контрактам с тем или иным образом фиксированными ценами или покупаются на форвардных рынках с фиксацией цены на момент заключения контракта, а не на момент поставки.

Некоторые элементы затрат, завися от инфляции, однако меняются по несколько иным закономерностям. Например, обширная мировая практика свидетельствует, что при низкой и умеренной инфляции заработная плата обычно растет быстрее, чем цены, но отстает от них при высоких темпах инфляции.

И, наконец, есть элементы денежных потоков, которые двигаются в общем темпе инфляции. Это, прежде всего цены тех ресурсов, которые покупаются в обычном порядке, а также цены на готовую продукцию.

Корректировка отдельных элементов денежных потоков может осуществляться с помощью разных индексов. Это связано, во-первых,: тем, что различные элементы текущих расходов находятся в неодинаковой зависимости от воздействия на них инфляции, и, во-вторых, индексы цен на продукцию предприятия и потребляемые им материальные ресурсы могут существенно отличаться от индекса инфляции. С помощью таких пересчетов исчисляются новые денежные потоки, которые и используются в дальнейшем для расчета всех оценочных показателей инвестиционного проекта.

Более простой является методика корректировки коэффициента дисконтирования на индекс инфляции.

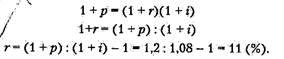

Существует зависимость между обычной (реальной) ставкой доходности (г), индексом инфляции (i) и номинальной ставкой доходности в условиях инфляции (р):

1 +р = (1 + r)(l + i) или р = r + i + ri. (5.6)

Таким образом, при анализе проектов в условиях инфляции существуют два способа расчета показателей эффективности:

■ по номинальным денежным доходам и номинальной ставке дисконтирования;

■ по реальным денежным доходам и реальной ставке дисконтирования.

Пример 5.4. Для компании АВС номинальный желаемый уровень доходности составляет 20% при ожидаемой ставке инфляции 8% в год. Компания хочет провести анализ NVP для следующего проекта:

■ первоначальные затраты – 50 000 ден. ед.;

■ длительность проекта – 4 года, ликвидационная стоимость нулевая;

■ чистый денежный поток, исчисленный в базовых ценах, – 30 000 ден. ед. в год.

Вариант 1. Использование номинальной ставки дисконта и номинальных денежных потоков. Для этого необходимо сначала реальные денежные потоки перевести в номинальные.

Денежные потоки с учетом инфляции:

t1 - 30 000 х 1,08 = 32 400 (ден. ед.); t2 - 30 000 х 1,082 = 34 992 (ден. ед.);

t3 - 30 000 х 1,083 = 37 791 (ден. ед.); t4 - 30 000 х 1,084 = 40 815 (ден. ед.).

Затем рассчитывается значение NPV проекта по номинальной ставке дисконта:

Вариант 2. Использование реальной ставки доходности и реальных денежных потоков. Для этого необходимо сначала рассчитать реальную ставку дисконта:

Затем рассчитывается значение NPV проектa по реальной ставке дисконта и реальным денежным потокам:

Как видно, оба метода учета инфляции в инвестиционном анализе при их корректном применении дают одинаковые значения оценочных показателей проекта.

Преимущество использования номинальной нормы дисконта с денежными потоками, учитывающими инфляцию, определяется тем, что не все издержки и доходы характеризуются одинаковым уровнем инфляции. К примеру, можно ожидать общий уровень инфляции 6%, в то время как инфляция на труд может составить 8%. Учитывая уровень инфляции для каждого денежного потока в отдельности, мы можем узнать их реальный объем. Таким образом, если доступна информация для этого способа, то использование номинальных ставок дисконта и денежных потоков дает лучшее представление о реальной стоимости будущих денежных потоков.

Реальные денежные потоки и реальную ставку дисконта используют, когда трудно предсказать отдельные индексы цен для каждого вида издержек и доходов. Поэтому в качестве замены часто используется общий уровень инфляции. Безусловно, применение общего уровня инфляции предполагает, что все денежные потоки инфляцируют по одной и той же ставке, и поэтому преимущество применения номинальных уровней доходов и денежных потоков исчезает.

11.4. Надежность оценки эффективности проекта напрямую зависит от обоснованности выбора коэффициента дисконтирования, определяющего относительную ценность денежных потоков, приходящихся на разные периоды времени. Это тем более важно, что исследования показывают высокую чувствительность к выбранному проценту дисконтирования таких показателей, как чистая текущая стоимость проекта (NPV), индекс рентабельности инвестиций (PI), дисконтированный срок окупаемости инвестиционного проекта.

В соответствии с классическим определением «ставка дисконта — это ежегодная ставка доходности, которая могла бы быть получена в настоящий момент от аналогичных инвестиций». В самом общем плане она должна отражать ту норму рентабельности, которую инвесторы ожидают на свои вложения и ниже которой сочли бы вложение капитала в рассматриваемый проект неприемлемым для себя.

Теории инвестиционного анализа известны три основных подхода к определению ставки дисконтирования:

■ метод оценки доходности активов (Capital Asset Pricing Model — САРМ);

■ метод оценки средневзвешенной стоимости капитала (Weighted Average Cost of Capital - WACC);

■ метод кумулятивного построения.

Первый подход (САРМ) основан на теоретической модели, разработанной американским экономистом У. Шарпом для принятия инвестиционных решений в условиях альтернативного выбора с учетом риска и доходности финансовых активов. В соответствии с подходом Шарпа требуемая норма доходности инвестиций определяется выражением:

r = rf + (rm – rf) β

где rf — доходность безрисковых активов;

rm — среднерыночная норма прибыли (средняя доходность всех обращающихся на рынке ценных бумаг);

β — коэффициент (измеритель) систематического риска вложений.

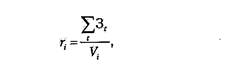

Второй подход к определению величины ставки дисконта основан на вычислении средневзвешенной стоимости капитала, который использует фирма для финансирования свой деятельности, которая рассчитывается по формуле:

где ri — стоимость i -гo источника капитала;

Vi: V— доля i -го источника в общем привлеченном капитале.

Третий подход к определению ставки дисконта основан на методе кумулятивных построений. Согласно этому подходу в качестве основы дисконта берется доходность безрисковых вложений, затем к этой величине добавляются оценки (выраженные в процентах) всех видов рисков, ассоциируемых с данным проектом, а также процент, соответствующий уровню инфляции:

r = rf + ri + ∆r,

где rf — доходность безрисковых активов;

ri — уровень инфляции;

∆r — страховая премия за риски, оказывающие влияние на доходность проекта.

Имеющиеся российские научные источники по инвестиционному анализу с точки зрения отношения их авторов к проблеме выбора коэффициента дисконтирования можно условно разделить на три неравноценные группы:

1) источники, авторы которых не придают большого значения этой проблеме. Обычно в них дается лишь указание на то, что коэффициент дисконтирования устанавливается «аналитиком (инвестором) самостоятельно, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал». В подобных работах все оценочные показатели проектов, приводимых в качестве примеров, базируются на использовании единой (обычно 10%-ной) нормы дисконта;

2) источники, авторы которых предлагают в качестве коэффициента дисконтирования применять тот или иной уровень ставки банковского процента;

3) источники, авторы которых анализируют несколько способов определения ставки дисконта.

К сожалению, абсолютно преобладает первая из перечисленных групп научных источников, последняя же является самой малочисленной.

Прежде чем анализировать специфику применения основных научных подходов к определению ставки дисконтирования в российских условиях, следует отметить, что выбор численного значения этого показателя, за редким исключением, не является однозначным. По нашему мнению, этот выбор в основном зависит от следующих факторов:

■ вид субъекта инвестиционной деятельности, с позиций которого производится анализ проекта;

■ вид оцениваемой эффективности проекта (эффективность проекта в целом, эффективность для конкретного участника проекта, бюджетная эффективность и др.);

■ величина инвестиционного риска;

■ альтернативные возможности вложения капитала;

■ цели инвестирования и условия реализации проекта;

■ финансовое положение субъекта инвестиционной деятельности, его финансовые соображения и представления;

■ уровень инфляции в национальной экономике и др. Рассмотрение этих факторов приводит нас к выводу о том, что значение коэффициента дисконтирования должно быть разным при анализе одного и того же проекта различными участниками инвестиционного процесса, поскольку у каждого из них свои альтернативные возможности вложения капитала, различные целевые установки инвестирования и оценка степени риска, ассоциируемого с проектом.

В свою очередь один и тот же субъект инвестиционной деятельности может применять различные ставки дисконта для оценки инвестиционных проектов, имеющих разную воспроизводственную направленность, сроки реализации и т.д. Например, вполне оправданно применение более низких ставок при оценивании проекта расширения действующего производства, чем при создании нового предприятия (основная причина заключается в различном уровне риска, связанном с этими проектами).

Таким образом, общее понятие «коэффициент дисконтирования» должно каждый раз конкретизироваться и обосновываться заново при проведении оценки как одного проекта разными субъектами инвестиционной деятельности, так и разных проектов одним из таких субъектов.

Какие же особенности вносит российская экономическая действительность в определение нормы дисконта российским инвестором с помощью рассмотренных выше классических теоретических подходов?

Вначале о применимости в качестве коэффициента дисконтирования средневзвешенной стоимости капитала фирмы. Считаем, что это возможно лишь при выполнении следующих условий:

1. анализ проекта производится с позиции предприятия-проектоустроителя. Более того, предприятие должно быть действующим, только в этом случае оно может иметь развитую систему источников финансирования своей деятельности;

2. новый инвестиционный проект и обычные для данной фирмы инвестиции должны иметь одинаковую степень риска;

3. они должны финансироваться из одинаковых источников, являющихся типовыми для данной фирмы;

4. проект не должен быть большим и требовать привлечения дополнительных источников финансирования, которые могут изменить существующую структуру капитала фирмы;

5. цены каждого из источников капитала не должны меняться в течение срока жизни проекта.

Таким образом, если новый инвестиционный проект не изменяет структуру и цены источников существующего капитала фирмы и имеет «обычный» для фирмы уровень риска, то средневзвешенная стоимость имеющегося капитала вполне обоснованно может применяться для дисконтирования денежных потоков рассматриваемого проекта. Чаще всего это относится к проектам, требующим небольших размеров инвестиционных вложений и имеющим быстрые сроки окупаемости (например, проекты по замене оборудования).

Для основной массы проектов, представляющих собой активные инвестиции (проекты по освоению новых видов продукции, выходу на новые рынки сбыта и т.п.), выполнение вышеперечисленных условий маловероятно. Представляется, что при оценке таких проектов также можно использовать расчет средневзвешенной стоимости капитала фирмы для определения ставки дисконта, однако следует внести в него некоторые изменения.

Так, при выходе инвестиций за рамки текущей деятельности фирмы они подвергаются совершенно иным (более высоким) рискам, т.е. не выполняется вышеприведенное условие 2. Для учета повышенного уровня риска проекта средневзвешенную стоимость капитала компании можно применять как минимально допустимое значение величины нормы дисконта (аналог «безрисковой доходности»). Это значение (которое включает в себя средний для данной фирмы уровень риска) следует увеличивать в зависимости от степени риска конкретного инвестиционного проекта. В этом случае мы получаем некий симбиоз двух классических методов определения ставки дисконта — метода кумулятивного построения и метода определения WACC, когда рассчитанная средневзвешенная стоимость капитала становится отправной точкой для определения дисконта методом кумулятивного построения.

где ∆rриск — рисковая премия, соответствующая превышению уровня риска данного проекта над обычным для фирмы уровнем риска.

Имеющихся средств действующего предприятия, как правило, недостаточно для финансирования крупных и средних проектов, что требует привлечения дополнительных источников для их финансирования (т.е. не выполняется вышеприведенное условие 4. У капитала, привлекаемого дополнительно, обычно другая структура, не совпадающая со структурой имеющегося капитала фирмы. В самом деле, если существующий капитал фирмы состоит, например, на 30% из обыкновенных акций, на 10% — из привилегированных акций, на 25% — из нераспределенной прибыли и на 35% — из заемных средств, то вновь привлекаемые недостающие средства для финансирования инвестиционного проекта могут иметь только один источник (заемный капитал), несколько (заемный капитал и дополнительная эмиссия акций) или даже все из имеющихся, но распределенные в других пропорциях. В любом из этих случаев средневзвешенная стоимость капитала изменится, а значит, текущее значение WACC не может быть использовано в качестве ставки дисконта. При этом изменение структуры капитала в результате дополнительного привлечения заемных средств чаще всего сопровождается увеличением финансового левериджа предприятия, что влечет за собой повышение финансового риска предприятия в целом. Это также подтверждает наш вывод о неприменимости использования теку|цего значения WACC в качестве ставки дисконта в этой ситуации.

Средневзвешенная стоимость капитала предприятия может меняться и при неизменной его структуре. Это происходит при изменении цен конкретных источников капитала (т.е. при невыполнении вышеприведенного условия 5). Так, если повышается процентная ставка по заемным средствам, то возрастает риск акционеров, а значит и требуемая акционерами доходность, что приводит к изменению текущего значения WACC.

Во всех этих случаях средневзвешенную стоимость капитала можно использовать в качестве ставки дисконта, однако не текущее ее значение (т.е. WACC не того капитала, который имеется у предприятия до начала осуществления проекта). Более справедливо было бы использовать предельную (маржинальную) цену капитала, рассчитанную исходя из стоимости привлечения дополнительной единицы каждого вида ресурса. Тогда в качестве стоимости, например заемных средств, следует принимать ставку процента по вновь получаемым кредитам, а не по уже привлеченным средствам. Необходимо рассчитать прогнозную цену капитала (будущую стоимость финансовых ресурсов) на основе прогнозируемых значений тех расходов, которые предприятие понесет при привлечении дополнительного капитала. Мы считаем более обоснованным использовать в качестве нормы дисконта именно эту прогнозную WACC:

r=WACC предельная

Считаем справедливым, что, для того чтобы верно рассчитать предельную стоимость капитала, необходимо и веса в формуле принимать как предельные, т.е. они должны соответствовать соотношениям финансовых ресурсов, которые предприятие собирается использовать в инвестиционном проекте. В качестве весов выступает выражение Vi: V, т.е. доля i-го источника в общей сумме привлеченного капитала.

Средневзвешенная стоимость капитала предприятия может быть рассчитана бухгалтерским методом, однако получаемая при этом величина является текущим значением WACC, которое, как было сказано выше, неправомерно применять в качестве нормы дисконта при анализе инвестиционных проектов. Для расчета же прогнозной величины WACC не обойтись без определения рыночной стоимости привлекаемых ресурсов. Этот вывод приводит нас от общей проблемы целесообразности применения величины WACC в качестве ставки дисконтирования к более частной, но не менее (если не более) сложной проблеме определения рыночных цен отдельных источников инвестиционного капитала.

Проблема определения рыночной стоимости капитала в научной литературе освещена достаточно подробно (см. лек 5), поэтому остановимся лишь на некоторых моментах, имеющих особенную сложность при практических расчетах в условиях России.

В развитой рыночной экономике в качестве «нормальных» источников финансирования инвестиций выступают различные виды долгосрочных пассивов. В этой связи в расчет величины WACC, которая используется затем в качестве нормы дисконта, включается только стоимость постоянного (собственного и долгосрочного заемного) капитала. В условиях же российской действительности важным источником финансирования является также краткосрочная кредиторская задолженность, представляющая собой, по сути, кредит, полученный предприятием как с согласия, так и без согласия кредитора. Поэтому при расчете средневзвешенной стоимости капитала российских предприятий следует учитывать и стоимость текущей кредиторской задолженности.

Большинство видов краткосрочных обязательств не предполагают явных расходов на уплату процентов. Так, начисленные налоги, задолженность по заработной плате, авансы полученные и другие текущие обязательства могут иметь, а могут и не иметь, стоимости, если погасить их без нарушения сроков. Для определения цены текущей задолженности можно воспользоваться самой общей формулой определения стоимости любого источника средств:

где ri — цена i-го источника средств;

Vi — реальная величина средств, полученных из i-го источника;

3i — затраты, которые несет фирма по привлечению и обслуживанию средств из i-го источника.

В случае текущей кредиторской задолженности в качестве затрат следует брать общую сумму уплаченных процентов за пользование этими средствами в виде пеней, штрафов, процентов за покупку в рассрочку, процентов по векселям и т.д.

Следующий вопрос касается включения в расчет средневзвешенной стоимости капитала такого источника, как добавочный капитал. Этот источник относится к источникам собственных средств предприятия и образуется главным образом в результате переоценки основных фондов. В составе пассива баланса многих российских предприятий добавочный капитал может занимать существенную долю. Считаем, что этот источник вообще не следует включать в расчет WACC. Это связано с тем, что образование добавочного капитала имеет исключительно бухгалтерскую природу, изменение его величины никак не сказывается на движении денежных средств фирмы (в отличие, например, от нераспределенной прибыли, определение которой также основано на бухгалтерском подходе, однако образуется этот источник собственных средств в результате реальной финансово-хозяйственной деятельности фирмы). Наш вывод о том, что добавочный капитал не следует включать в расчет WACC, косвенно подтверждается также тем, что нормативными документами запрещается использование его на цели приобретения.

Особая проблема в условиях России — определение цены источника «акционерный капитал». В общем виде цена капитала, полученного из этого источника, зависит от двух величин — рыночной стоимости акции и дивиденда (более подробно о расчете цены этого источника средств. Если акции анализируемой российской компании котируются на бирже и предприятие выплачивает дивиденды, то цена этого источника капитала определяется просто:

где rа — цена источника «акционерный капитал»;

div — дивиденд, выплачиваемый по акциям;

Ра — рыночная (биржевая) стоимость акции.

В случае прогнозирования стабильного роста текущих дивидендов вместо формулы используется модель Гордона:

где div0 — дивиденд, выплачиваемый по акциям в текущий период времени;

g — прогнозируемый темп прироста дивидендов.

Если акции российского предприятия котируются на бирже, но дивиденды не выплачиваются, то цену акционерного капитала можно рассчитать на базе доходности по прибыли на акцию:

5.1

5.1

где NP — чистая прибыль, приходящаяся на одну акцию.

Однако самой распространенной сейчас в России является ситуация, когда фирма не выплачивает дивиденды и ее акции не котируются на бирже. В этом случае ни для одного из факторов, влияющих на цену акционерного капитала, нет рыночного определения. Для расчета цены акционерного капитала тогда можно использовать формулу, но вместо рыночной стоимости акции принимать ее балансовую оценку:

ra = NP / Pбал , 5.2

где Рбал — балансовая оценка акции, рассчитанная как величина чистых активов фирмы, приходящихся на одну акцию.

Проблема, которая возникает при использовании формул (5.1) и (5.2), состоит в том, что они оперируют «бухгалтерским» доходом, который является в значительной мере менее объективным, чем величина денежных поступлений. Кроме того, величина отчетной прибыли отражает результаты прошлых периодов, в то время как доходность акций определяется будущей величиной дохода на вложенный капитал. В связи с этим считаем, что этот способ определения цены акционерного капитала не соответствует требованиям инвестиционного анализа. В таких случаях более обоснованным будет определение стоимости собственного капитала косвенным путем — по размеру упущенной выгоды от альтернативных возможностей его размещения (вне рамок данной фирмы). Самый простой способ такого размещения — депозитный вклад в надежном банке (например, в Сбербанке России). Поэтому в качестве цены источника «акционерный капитал» для расчета средневзвешенной стоимости капитала можно взять депозитный процент, увеличенный на риск вложения средств в рассматриваемое предприятие (подчеркиваем — предприятие, а не проект, поскольку риск проекта следует учитывать отдельно).

Другие источники собственных средств (нераспределенная прибыль, различные фонды собственных средств, кроме добавочного капитала) можно включать в оценку средневзвешенной стоимости капитала по цене, рассчитанной для акционерного капитала.

Определение цены капитала из источников долгосрочных заемных средств (банковский и облигационный займы) не составляет проблемы. Стоимость такого капитала примерно равна уровню соответствующей процентной ставки (в случае облигационного займа должен также учитываться уровень эмиссионных и прочих расходов). Многие авторы считают, что такая процентная ставка должна корректироваться с учетом налогов (в настоящее время речь идет о корректировке на ставку налога на прибыль):

r зк = int(l - taxp),

где r зк — цена заемного капитала;

int — ставка заемного процента;

taxp — ставка налога на прибыль.

Признавая абсолютную теоретическую обоснованность такого подхода, мы все-таки считаем, что в коэффициенте дисконтирования не следует делать поправку на налоги. Объясняется наша позиция следующими соображениями: если норма дисконта содержит противоналоговый эффект, то тогда чистые денежные потоки проекта не должны включать в себя указанные льготы по процентам. Думается, что точный расчет чистых денежных потоков проекта более важен, поэтому все налоги как элемент денежных оттоков должны браться в реально уплачиваемой в каждый период сумме, включая предоставляемые законом льготы. От правильного определения чистых денежных потоков проекта зависит оценка его финансовой состоятельности, подбор величины и графика привлечения инвестиционных ресурсов, а значит, и показатели эффективности проекта. Чем более точно учтены все известные факты в денежных потоках проекта, тем более точна его экономическая оценка. Именно поэтому мы предлагаем для расчета средневзвешенной стоимости капитала в качестве цены заемных источников принимать лишь уплачиваемые проценты без учета противоналогового эффекта.

Представляется, что с учетом предложенных корректировок модель WACC вполне может быть применима для определения коэффициента дисконтирования при анализе эффективности инвестиционных проектов.

Что касается использования модели оценки доходности активов (САРМ), то для ее применения, в соответствии с формулой (5.7), следует знать три величины:

■ доходность безрисковых вложений;

■ коэффициент р для избранной отрасли инвестирования;

■ величину среднерыночной доходности.

Безрисковая ставка определяется как прибыль (доход), которую можно получить в единицу времени на единицу вложенного капитала и вероятность уменьшения которой близка к нулю. Как правило, в качестве безрискового дохода используют доходность государственных ценных бумаг с аналогичным исследуемому проекту сроком инвестирования (доходность правительственных облигаций стран, в которых никогда не было дефолта, чаще всего — векселей Казначейства США). Считается, что при этой ставке государство гарантирует хозяйственным субъектам возврат инвестируемого капитала без какого-либо риска. Очевидно, что после августовского кризиса 1998 г. вряд ли вложения в российские государственные ценные бумаги можно рассматривать в качестве безрисковых вложений.

Величина рыночной премии за риск (rт - rf) определяется как среднегодовой избыточный доход (превышение над ставкой дохода по государственным облигациям со сроком погашения 10 лет и более) за период наблюдения 5—10 лет и составляет примерно 6—7% в США, Канаде, Японии и 3—5% в странах Западной Европы. Для России не понятно, какие активы можно рассматривать как безрисковые, поэтому говорить об определении разумных параметров среднегодового избыточного дохода в России сейчас просто невозможно.

Что касается величины коэффициентов β, то их значения определяются на основе анализа ретроспективных данных компаниями, специализирующимися на рынке информационно-аналитических услуг. Однако ограниченное число корпоративных ценных бумаг, котируемых на российском фондовом рынке, отсутствие представительной статистической базы за длительный период времени не позволяют корректно определить отраслевые риски.

В целом необходимым условием применения модели САРМ является наличие значимой выборки ретроспективной информации, отражающей поведение акций сопоставимых компаний на рынке. Это условие выполняется тогда, когда существует развитый рынок ценных бумаг и на нем обращается количество акций, достаточное для сравнения. В России же количество котируемых акций исчисляется двумя-тремя десятками, при этом представлены не все отрасли экономики (в основном связь, энергетика, нефтехимия). В условиях низкой степени развития и устойчивости российского рынка ценных бумаг, незначительности его влияния на состояние экономики рассчитать коэффициент «бета» практически невозможно.

И все же российские авторы в своих работах делают попытки развить положения концепции САРМ для определения ставки дисконта. Высказываются предложения принимать величину безрисковой нормы дохода на уровне рентабельности операций на рынках тех сравнительно безрисковых товаров и услуг, где российская экономика уже успела интегрироваться в мировые рынки (продовольственных и лекарственных товаров, горюче-смазочных материалов и некоторых других). Считается, что фактическая доходность на этих рынках отразит как реальную ставку процента в развитых странах, так и современную специфику эффективности относительно безрисковых капиталовложений в российской экономике1. Такой же подход рекомендован к использованию Методическими рекомендациями по оценке эффективности инвестиционных проектов.

Эта позиция не кажется безупречной по двум причинам. Во-первых, не следует преувеличивать степень интегрированности российской экономики в мировые рынки. Во-вторых, даже если по товарным рынкам можно условно признать интегрированность, то к финансовым рынкам это не относится ни в коей мере. А как было показано выше, именно доходность по безрисковым финансовым активам принимается в странах развитого рыночного хозяйства в качестве безрисковой нормы прибыли.

В качестве безрисковой ставки можно было бы принимать доходность государственных валютных облигаций или депозитный процент по вкладам в валюте. Однако практика показывает, что и эти виды вложений не воспринимаются в условиях России как стабильные. Из этого некоторые авторы делают вывод о том, что «непосредственно сопоставимой могла бы быть ставка по казначейским обязательствам страны-эмитента валюты (для американских долларов соответственно США), увеличенная на трансакционные издержки по переводу денежных средств». Безусловно, теоретически это решило бы проблему нахождения точки опоры для построения ставки дисконта. Однако следует вспомнить, для чего производится поиск безрисковой нормы дохода. Для того чтобы предприниматель, находящийся, например, в российской глубинке, проводя анализ любых своих инвестиций, мог сравнить, что для него является более доходным делом — проект по переоборудованию производства, например, или вложение денег в безрисковое мероприятие «Икс» (естественно, для того чтобы эти уровни доходности были сравнимы, необходимо к доходности мероприятия «Икс» добавить риск, ассоциируемый со сравниваемым проектом). Практика показывает, что в условиях сегодняшней России наш инвестор в качестве мероприятия «Икс» будет воспринимать уж никак не покупку долгосрочных казначейских векселей и правительственных облигаций США. Скорее он обратит свой взгляд на депозитную ставку какого-либо доступного ему банка из первой категории надежности (вероятнее всего, это будет Сбербанк России), понимая все же, что вероятность снижения этой ставки больше нуля, т.е. она не является в полной мере безрисковым доходом.

В качестве альтернативного варианта высказываются предложения определять требуемую норму доходности для западной компании-аналога, после чего скорректировать это значение на величину странового риска. Однако и здесь нет однозначности хотя бы потому, что, как мы уже говорили, российские и западные инвесторы имеют различные безрисковые ставки доходности.

В целом относительно применения модели САРМ следует сказать, что она изначально разрабатывалась для рынка ценных бумаг. Поэтому главным действующим лицом здесь выступает нестратегический инвестор. Использование модели САРМ для определения дисконта при анализе эффективности реальных инвестиций в сегодняшних российских условиях нам представляется нецелесообразным.

При методе кумулятивного построения ставки дисконта к величине безрисковой доходности добавляются премии за различные виды риска, связанные с конкретным инвестированием (страновой риск, риски, связанные с размером компании, с товарной и географической диверсификацией, с диверсификацией клиентуры, с финансовой структурой и т.д.).

В итоге дисконтные ставки, полученные по методу кумулятивного построения, включают в себя следующие элементы:

■ безрисковый доход;

■ инфляцию, чтобы гарантировать, что реальная покупательная способность денег не изменится;

■ страховую рисковую премию, которая обеспечивает дополнительную компенсацию за любой риск, связанный с инвестициями.

Как видим, подобно концепции САРМ за базу расчета здесь также берется безрисковая норма доходности, и значит, все рассмотренные выше проблемы ее определения также относятся и к кумулятивному методу. Уровень инфляционной составляющей нормы дисконта обычно принимается в официальной оценке правительственных органов (или в экспертной оценке инвестиционного аналитика, поскольку правительства всех стран имеют тенденцию к занижению прогнозируемого темпа инфляции). Что касается определения размеров всех видов премий за риск инвестирования в данный проект, то они целиком основаны на применении экспертных оценок. Поскольку оценка факторов риска индивидуальна и различается у разных инвесторов, это делает определение ставки дисконта методом кумулятивных построений полностью субъективным процессом.

Премия за риск в коэффициенте дисконтирования может оцениваться либо агрегированно, либо пофакторно. Размер агрегированной рисковой премии устанавливается в зависимости от того, какой общий уровень риска может быть ассоциирован с рассматриваемым проектом, например, ниже среднего, средний, выше среднего и высокий. Методическими рекомендациями по оценке эффективности инвестиционных проектов и постановлением Правительства РФ от 22 ноября 1997 г. № 1470 «Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации» рекомендовано вводить определенные поправки на риск в зависимости от цели проекта.

Существуют и иные оценки общего уровня риска проектов в зависимости от их типов, целей и других признаков.

Более точен пофакторный метод определения рисковой премии. В соответствии с ним выявляются факторы, оказывающие влияние на риск проекта, устанавливается «вклад» каждого фактора в увеличение нормы дисконта. Общая рисковая премия рассчитывается путем сложения надбавок по каждому фактору:

где ∆r — рисковая надбавка к коэффициенту дисконтирования;

rj — надбавка к норме дисконта по j-му фактору риска.

Модификацией этой методики является не простое суммирование в норме дисконта надбавок за каждый фактор риска, а расчет суммарной взвешенной рисковой премии в виде математического ожидания риска:

где λj — коэффициент весомости (значимости) j-го фактора риска.

Нам представляется этот подход более обоснованным, поскольку на общий уровень риска проекта влияют многие факторы, однако совершенно очевидно, что вклад каждого из факторов в общую рисковость разный для различных проектов и различных инвесторов. Как известно, риск основывается на понятии «неопределенность», которая является объективной категорией, связанной с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий. Неопределенность объективна в том смысле, что если информация о чем-либо неполная, то она неполная для всех. Но если один участник проекта считает некоторое событие неблагоприятным для себя, то с позиций другого участника это же событие может быть очень благоприятным (например, такое событие, как удлинение сроков строительства будет неблагоприятным для фирмы-проектоустроителя и благоприятным для строительного подрядчика). Поэтому риск субъективен в том смысле, что он зависит от того, с чьей точки зрения, исходя из чьих интересов он оценивается.

В связи с этим считаем, что метод кумулятивного построения ставки дисконта является наиболее подходящим для оценки инвестиционных проектов в условиях России. Он позволяет произвести выбор ставки дисконтирования в зависимости от конкретных характеристик инвестиционного объекта и целей оценки. Только этот метод дает возможность учесть специфические интересы каждого субъекта инвестиционной деятельности как с точки зрения доступности того или иного варианта безрисковых вложений, так и с точки зрения индивидуальной оценки риска, связанного с конкретным инвестированием. При этом для оценки рисковой надбавки наиболее целесообразно использовать формулу, учитывающую как «вклад» каждого фактора в общую рисковость проекта, так и его коэффициент важности, оцененные экспертным путем.

Например, для кредитных инвесторов ставка дисконта, исчисленная кумулятивным методом, может состоять, по нашему мнению, из суммы текущей средней ставки кредитования на финансовом рынке (в качестве безрисковой составляющей), уровня процентной ставки, необходимой для компенсации риска невозврата инвестиционного кредита и инфляционной премии. Высказываются предложения рассчитывать риск методом спрэда (маржи) по формуле

где ∆ r — рисковая премия для кредитного инвестора;

intкp — кредитная банковская ставка;

intдеп — депозитная банковская ставка.

Однако думается, что рассчитанная таким образом рисковая премия отражает риск кредитных операций в целом (риск кредитования как вида деятельности), для учета же риска кредитования конкретного инвестиционного проекта следует оценивать риск нарушения кредитного договора по этому проекту.

Для предприятия-реципиента, как уже было сказано выше, норму дисконта можно рассчитывать как сумму средневзвешенной стоимости капитала фирмы, инфляции и премии за общий риск проекта.

При оценке проектов, внедряемых на действующем предприятии, в качестве основы для построения нормы дисконта можно применять удовлетворяющий предприятие уровень годовой доходности вложений вне зависимости от существования более выгодных возможностей вложений (например, доходность по текущей деятельности, общую экономическую эффективность предприятия или среднеотраслевой уровень рентабельности). Часто такой способ имеет место при рассмотрении инвестиционных проектов, связанных с развитием существующего направления деятельности. Практическая деятельность по оценке проектов показывает, что в этих случаях особенно точным является следующий подход: необходимо рассчитать прогнозную рентабельность текущей деятельности предприятия в случае неосуществления инвестиций и взять ее в качестве безрисковой составляющей коэффициента дисконтирования. Если чистая текущая стоимость проекта (NPV), рассчитанная с использованием этой нормы дисконта, положительна, это означает, что положение предприятия после осуществления проекта будет лучше, чем без него.

Мы согласны также с теми авторами, которые считают, что для любых инвесторов возможно в качестве безрисковой нормы дисконта принимать вложения в пользующуюся спросом и приносящую твердый устойчивый доход недвижимость1.

С точки зрения автора, наиболее универсальным способом определения нормы дисконта для всех субъектов инвестиционной деятельности является ее построение на базе депозитного процента самых надежных российских банков (или ставки межбанковского кредитного рынка MIBID) с добавлением индивидуальной для каждого субъекта оценки риска проекта и уровня инфляционных ожиданий.

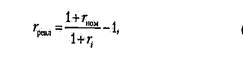

В завершение рассмотрения специфики использования кумулятивного метода при определении нормы дисконтирования в условиях России следует упомянуть еще об одной российской особенности. Безрисковая норма прибыли на капитал, используемая на инвестиционных рынках США и Западной Европы (например, 6% годовых по американским долгосрочным гособлигациям), находится на уровне, едва превышающем уровень долгосрочной инфляции (4—5% годовых). Поэтому ее принимают в качестве реальной процентной ставки, т.е. нормы прибыли, установленной без учета инфляционной составляющей. В российских же условиях все рассмотренные нами процентные ставки, которые можно было бы использовать в качестве безрисковой нормы дисконта, уже содержат в себе инфляционные ожидания. Так, и доходность государственных ценных бумаг, и депозитные ставки банков являются номинальными ставками, т.е. учитывают инфляцию. Поэтому мы считаем, что при использовании кумулятивного метода следует вначале очистить эти ставки от инфляции (т.е. превратить в реальные процентные ставки) и только потом принимать их в качестве безрисковой нормы дисконта. Если этого не сделать, то инфляция будет дважды учтена в норме дисконта: первый раз как составляющая безрисковой нормы, а второй — в виде инфляционной добавки к ней. Пересчет номинальных ставок в реальные производится по хорошо известной формуле Фишера:

где r реал - реальная процентная ставка;

r ном — номинальная процентная ставка;

r i —

Некоторые авторы предлагают для достоверности и точности анализа просчитывать оценочные показатели проекта, используя несколько норм дисконта, определяемых разными способами, а затем выбрать из них более достоверные. На наш взгляд, это не приводит к повышению качества полученных показателей эффективности проекта. Представляется, что для повышения достоверности оценки в каждом конкретном случае следует пользоваться тем способом определения коэффициента дисконтирования, который в наибольшей степени отвечает целям проводимой оценки и для которого есть больше информации. Повышенная информативность снижает неопределенность, а следовательно, и риск получения недостоверной оценки проекта.

Выводы

1. Одна из самых сложных проблем анализа реальных инвестиций — выбор лучшего проекта из ряда альтернативных. Проекты являются взаимоисключающими (альтернативными), если осуществление одного из них делает невозможным или нецелесообразным осуществление остальных. Каждый альтернативный проект должен рассматриваться и оцениваться самостоятельно, без связи с другими проектами. Из альтернативных проектов может быть реализован только один. В этом случае инвестиционный аналитик кроме оценки абсолютной эффективности каждого проекта должен провести оценку сравнительной эффективности всех альтернативных проектов.

2. При выборе одного из взаимоисключающих проектов может возникнуть ситуация, когда один из них имеет более высокую чистую текущую стоимость, другой — более высокий индекс рентабельности инвестиций, а третий — большую внутреннюю норму прибыли. Такое положение называют конфликтом критериев. Для его разрешения инвестор должен установить показатель, по которому будет приниматься окончательное решение. Зачастую это творческая задача. При этом следует учитывать, что в ходе оценки эффективности инвестиций нельзя полагаться на один критерий, тем более что каждый из них подчеркивает какой-либо особенный аспект состояния проекта. Лишь взятые в совокупности различные критерии дают наиболее полную картину эффективности принятия инвестиционного решения.

3. В том случае, когда сравниваются альтернативные проекты разной продолжительности, необходимо обеспечить сопоставимость сроков реализации всех рассматриваемых проектов. Это может быть достигнуто применением одной из следующих методик: оценка инвестиций по наименьшему общему кратному сроку эксплуатации; оценка проектов с использованием годовых эквивалентных затрат; оценка проектов с учетом ликвидационной стоимости активов. Лишь после приведения альтернативных инвестиционных проектов в сопоставимый вид с точки зрения срока их реализации возможен корректный выбор лучшего проекта.

4. При оценке эффективности инвестиционного проекта необходимо учитывать инфляционные процессы. Влияние инфляции на результаты оценки проектов можно учесть путем корректировки различных составных частей денежных потоков либо пересчета коэффициента дисконтирования. При анализе проектов в условиях инфляции существует два способа расчета показателей эффективности: по номинальным денежным доходам и номинальной ставке дисконтирования; по реальным денежным доходам и реальной ставке дисконтирования. Выбор конкретного способа зависит от имеющейся информации, от реакции отдельных элементов денежных потоков на инфляционные процессы, от точности прогнозов и других факторов.

5. Анализ современного состояния инвестиционной деятельности показывает, что основная часть проектов реализуется в рамках действующих предприятий. Такие проекты требуют особо тщательного подхода к расчету и прогнозированию всех составных элементов чистого денежного потока, к выбору коэффициента дисконтирования, а также применения специфических методов инвестиционного анализа. К таким методам относятся: метод анализа изменений, метод суперпозиции, метод условного выделения, метод сравнения и ряд других.

6. Выбор уровня ставки процентов для дисконтирования — решающий момент при расчете дисконтных оценок эффективности инвестиций, так как эта ставка определяет относительную ценность денежных потоков, приходящихся на разные периоды времени. Существует три основных подхода к определению ставки дисконтирования: метод оценки доходности активов; метод оценки средневзвешенной стоимости капитала; метод кумулятивного построения. Выбор корректного значения ставки дисконтирования должен базироваться на основных теоретических подходах к его определению. Однако российская специфика накладывает свой отпечаток на процесс такого выбора, что представляет наибольшую трудность при оценке инвестиционных проектов в российских условиях.

Контрольные вопросы

1. Дайте понятие альтернативных, взаимодополняющих, взаимовлияющих и независимых инвестиционных проектов. В чем причины появления конкуренции среди проектов?

2. В чем состоит конфликт критериев эффективности при анализе альтернативных проектов? Каковы способы разрешения конфликта критериев?

3. Какова методика сравнительной оценки альтернативных проектов с неравными сроками реализации по наименьшему общему кратному периода эксплуатации?

4. В чем состоит способ приведения альтернативных проектов с неравными сроками реализации в сопоставимый вид с использованием годовых эквивалентных затрат?

5. Какова специфика сравнительной оценки альтернативных проектов с неравными сроками реализации с учетом ликвидационной стоимости инвестиционных активов?

6. Дайте характеристику элементов денежного потока по степени их зависимости от влияния инфляции.

7. Какова взаимосвязь между номинальными процентными ставками и уровнем инфляции?

8. Охарактеризуйте основные способы проведения анализа инвестиционных проектов в условиях инфляции.

9. Чем отличается анализ проектов, осуществляемых на действующем предприятии, от проектов, реализуемых «с нуля»?

10. Назовите основные подходы к определению ставки дисконтирования.

11. Как зависит выбор ставки дисконта от специфики инвестиционного проекта?

12. Каковы особенности определения ставки дисконта в современных российских условиях?

13. Что такое неопределенность и риск, каким образом связаны эти понятия?

14. Приведите классификацию различных типов риска в долгосрочном инвестировании.

15. Приведите классификацию различных типов риска в долгосрочном инвестировании.