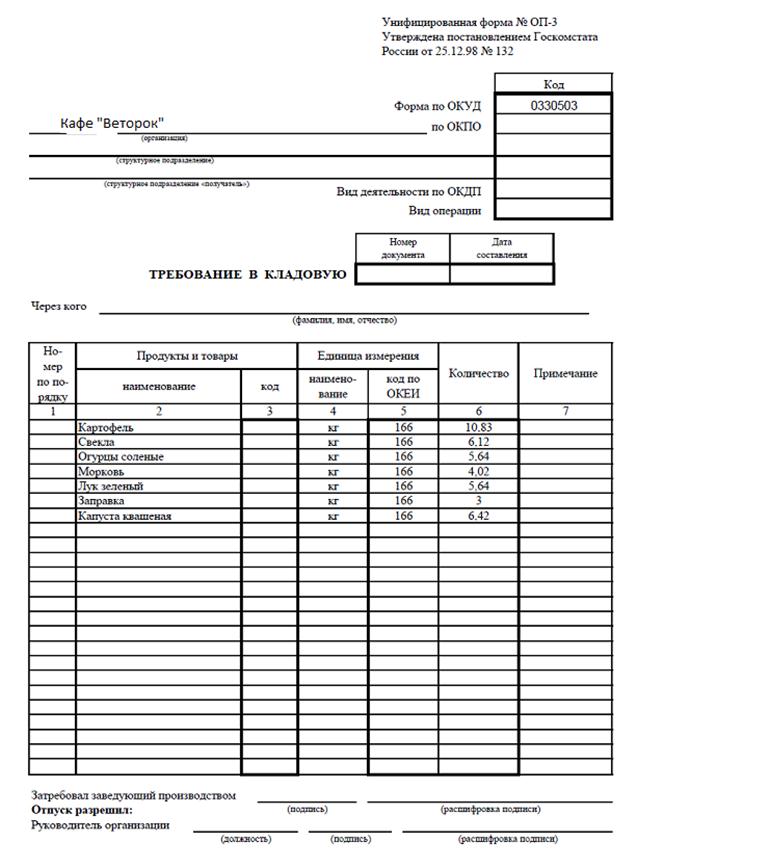

2015-01-13

2015-01-13 2231

2231Дт 41 Кт 60 поступили товары

Дт 20 Кт 41 отпущены товары в производство

Дт 41 Кт 20 продукция передана на реализацию

Дт 90.2 Кт 41 списана себестоимость

Д 50 К 90.1 отражена выручка от реализации

(Д 62 К 90.1 отпущена продукция за безналичный расчет)

Задание 4

| № | Содержание хозяйственных операций | Сумма, руб. | Корреспонденция счетов | |

| ДТ | КТ | |||

| Осуществлена продажа торгового оборудования, в т.ч. | ||||

| 1.1.Списана первоначальная стоимость оборудования | 87 000,00 | 01.02 | 01.01 | |

| 1.2.Отражен износ за время эксплуатации оборудования | 39 000,00 | 01.02 | ||

| 1.3. Списывается остаточная стоимость оборудования | 48 000,00 | 91.2 | 01.02 | |

| 1.4.Списываются расходы доставку оборудования покупателю сторонней организацией | 10 800,00 | 91.2 | ||

| 1.5.Предъявлен счет покупателю за торговое оборудование по рыночной цене вместе с НДС- 18% | 118 000,00 | 91.1 | ||

| 1.6.Начислен НДС при продаже оборудования -18% | 18 000,00 | 91.2 | ||

| 1.7.Определен и списан финансовый результат от продажи торгового оборудования | 41 200,00 | 91.1 | 91.9 | |

| 2.1.Получена выручка ресторана от продажи продукции (в том числе НДС – 18%) | 590 000,00 | |||

| 2.2 Списана продажная стоимость продукции кухни | 590 000,00 | |||

| 2.3. Списывается реализованная торговая наценка | -200 000,00 | |||

| 2.4. Начислен НДС в бюджет с суммы реализации- 18% | 90 000,00 | |||

| 2.5 Списаны расходы на продажу | 60 000,00 | |||

| 2.6. Определен финансовый результат от продажи продукции кухни | 50 000,00 | 90.1 | 90.9 | |

| Получена пеня за просрочку платежа | 19 800,00 | |||

| Произведены прочие расходы: Штрафы по хозяйственным договорам | 12 800,00 | |||

| Определен финансовый результат по прочей деятельности | 84 200,00 | 90.9, 91.3 | ||

| Начислить налог на прибыль | 13 051,00 |

СПИСОК ЛИТЕРАТУРЫ.

1. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

2. Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99);

3. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99»

4. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99»

5. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению;

6. Приказ Минфина РФ от 13.06.1995 №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»;

7. Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»

8. Белоцерковский Е.Я., Белоцерковская В.Е. Выбор стратегии ценообразования // Руководитель строительной организации. 2011. N 1. С. 15 - 25.

9. Дурново Д.В. О ценообразовании на продукты детского питания // Пищевая промышленность: бухгалтерский учет и налогообложение. 2012. N 3. С. 48 - 51.

10. Пономарев С.А. Бухгалтерская отчетность: порядок оформления и форма представления с учетом изменений законодательства // Бухгалтер и закон. 2013. N 3. С. 6 - 8.

11. Учет товарных потерь. Клерк. Статьи [Электронный ресурс] режим доступа https://www.klerk.ru/buh/articles/32397/ (дата обращения 18.03.2014)

[1] Пономарев С.А. Бухгалтерская отчетность: порядок оформления и форма представления с учетом изменений законодательства // Бухгалтер и закон. 2013. N 3. С. 6 - 8.

[2] Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»

[3] Белоцерковский Е.Я., Белоцерковская В.Е. Выбор стратегии ценообразования // Руководитель строительной организации. 2011. N 1. С. 15 - 25.

[4] Дурново Д.В. О ценообразовании на продукты детского питания // Пищевая промышленность: бухгалтерский учет и налогообложение. 2012. N 3. С. 48 - 51.

[5] Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99»

[6] Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99»

[7] Учет товарных потерь. Клерк. Статьи [Электронный ресурс] режим доступа https://www.klerk.ru/buh/articles/32397/ (дата обращения 18.03.2014)