2015-02-14

2015-02-14 1862

1862Разработка, анализ и контроль бюджетов являются важнейшей составной частью системы управленческого учета в организации. В течение года запланированные данные часто пересматриваются, используя скользящий бюджет (оперативный бюджет).

Различают генеральный бюджет, финансовый бюджет

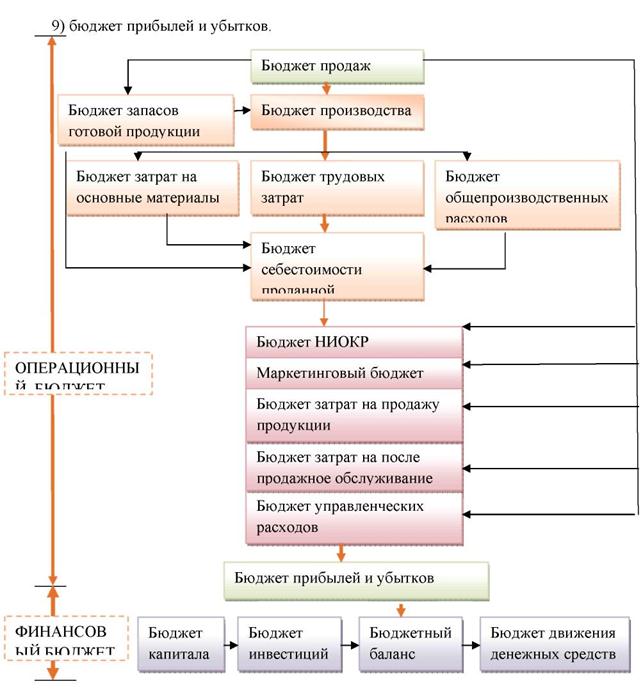

Шаги построения генерального бюджета, куда входит и финансовый бюджет, представлены на рис. 3 [1, с. 255].

Шаги построения операционного бюджета:

1) разработка бюджета продаж;

2) бюджет производства;

3) разработка бюджета затрат основных материалов и бюджета потребности

закупки основных материалов;

4) разработка бюджета трудовых затрат производственных рабочих;

5) разработка бюджет общепроизводственных расходов;

6) разработка бюджета МПЗ;

7) разработка бюджета себестоимости проданной продукции;

8) разработка бюджета коммерческих затрат;

Рис. 3. Структура генерального бюджета

Возможно составление кайзен – бюджета, когда задаются постоянные изменения бюджетных параметров.

Вопрос 7.4. Бюджет продаж как исходная точка составления общего бюджета. Трудности планирования бюджета продаж

Прогноз объема продаж и составление бюджета продаж являются отправной точкой и критическим моментом всего процесса подготовки генерального бюджета компании.

Бюджет продаж определяется руководством организации на основе исследований отдела маркетинга и, конечно же, с учетом производственных ограничений. Ведь предприятие не всегда может производить продукцию, выполнять работы, оказывать услуги в том объеме, который востребован рынком, в силу ограниченности производственных мощностей, финансовых ресурсов и т.д.

На основании информации бюджета продаж:

1) прогнозируется сумма выручки, необходимая для составления прогнозного

отчета о прибылях и убытках;

2) разрабатываются производственная программа и бюджет производства;

3) прогнозируются денежные потоки в части поступлений денежных средств от покупателей и заказчиков в зависимости от существующих или планируемых условий сотрудничества с ними (кредитной политики, политики скидок и т.д.);

4) составляется бюджет коммерческих расходов, необходимых для привлечения покупателей и заказчиков и обеспечения объемов продаж, запланированных в бюджете продаж.

При большой номенклатуре продукции, работ, услуг организация может посчитать составлять бюджеты продаж на отдельные месяцы (табл. 1, 2).

Таблица 1 Формат первой части годового бюджета продаж

| Показатель | Январь | Февраль | Месяц т.д... | Декабрь | Итого за год |

| Продукт (работа, услуга) N 1 | |||||

| Объем продаж, ед. | |||||

| Цена за ед., руб. | |||||

| Выручка, руб. | |||||

| Продукт (работа, услуга) N 2 | |||||

| Объем продаж, ед. | |||||

| Цена за ед., руб. | |||||

| Выручка, руб. | |||||

| .и т.д... | |||||

| Итого выручка от продаж всех видов продукции, работ, услуг, руб. |

Таблица 2

При составлении бюджета продаж по кассовому методу, позволяющего получить прогнозируемые поступления денежных средств от покупателей и заказчиков, производят увязку с прогнозным отчетом о движении денежных средств.

При составлении бюджета продаж по методу начисления необходимо учесть условия работы с покупателями и заказчиками:

- схем предоставления отсрочек или получения предоплат;

- или на основании полученных по результатам анализа "статистических" данных о реальном погашении дебиторами их задолженности, включая долю дебиторской задолженности, которая на практике остается непогашенной из-за недобросовестности дебиторов.В обоих случаях производится увязка с прогнозированием фактического денежного потока с учетом того, когда эти покупатели или заказчики будут перечислять деньги за проданную им продукцию, выполненные для них работы или оказанные им услуги.

Вопрос 7.5. Содержание и порядок разработки плана прибылей и убытков, бюджета денежных средств, бюджетного бухгалтерского баланса

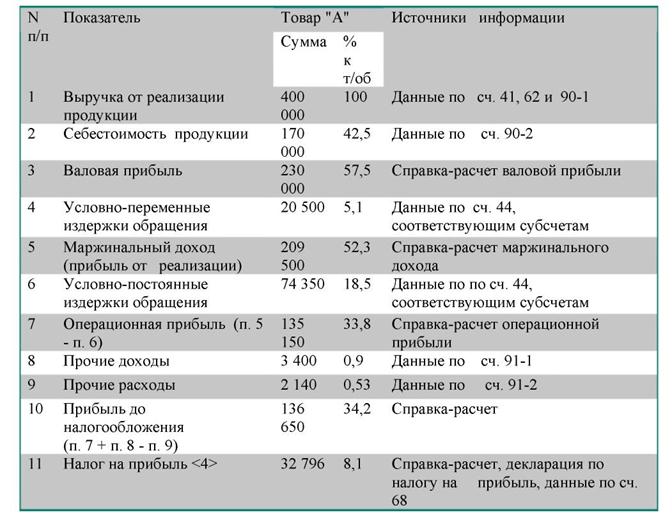

Увязка плана прибылей и убытков с бюджетом денежных средств с использованием практического примера представлено в табл. 3 и 4.

Таблица 3 Формат второй части годового бюджета продаж

| Показатель Поступления в погашение дебиторской задолженности, сформировавшейся в доплановом периоде (по состоянию на 1 января), руб. | Месяц | Итого за год Февраль | ||||

| Январь | Февраль | Январь | Февраль | Январь | ||

| Поступления денежных средств за продукцию, работы, услуги, проданные (сданные), руб.: | ||||||

| в январе | ||||||

| И т.д. до декабря | ||||||

| Итого денежных поступлений от |

| покупателей и заказчиков, руб. | ||||||

| Справочно: Остаток непогашенной дебиторской задолженности на 31 декабря планового периода, руб. |

Предпоследним шагом разработки бюджета, который необходимо предпринять до того, как организация составит прогнозный баланс, является разработка бюджета движения денежных средств (кассового плана).

Этот бюджет решает две задачи:

1) во-первых, он позволяет определить дополнительные потребности в

привлечении заемных средств (в случае, если возникнет нехватка денег);

2) во-вторых, из этого бюджета можно узнать сумму остатка денежных средств на

конец периода, необходимую для составления баланса.

|

Таблица 4. Бюджет прибылей и убытков ЗАО "Антей", руб.

12 Чистая прибыль 103 26 Справка-расчет, отчет о фин.рез.

12 Чистая прибыль 103 26 Справка-расчет, отчет о фин.рез.

Необходимость составления данного бюджета обусловлена тем, что для целей бухгалтерского учета и планирования деятельности организации применяется метод начислений (допущение временной определенности факторов хозяйственной деятельности, предусмотренное Положением по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008). На практике это, в частности, означает, что:

- в плане продаж показывается количество продукции, которая будет отгружена

покупателям в том или ином месяце, и сумма выручки от этой реализации;

- в плане закупки материалов отражается график заказа материалов и

возникновения задолженности перед поставщиками за эти материалы;

- в плане трудовых затрат - суммы начисляемой за каждый месяц заработной

платы;

- и т.д.

Однако реальное движение денежных средств, как правило, не совпадает с

информацией, сформированной по методу начислений.

Например, покупатели могут рассчитываться за отгруженную продукцию по частям в течение нескольких месяцев или, наоборот, предприятие может брать с покупателей предоплату и т.д.

Таким образом, для того чтобы оценить реальные денежные потоки и платежеспособность предприятия, необходимо перейти от метода начислений к кассовому методу, т.е. составить прогноз денежных потоков. Ведь, в принципе, не так уж редка ситуация, когда предприятие рентабельно (т.е. имеет много прибыли по методу начислений), но при этом неплатежеспособно (поскольку отраженная в учете выручка, из-за которой сформировано много прибыли, не превращается в приток денег).

Форма бюджета движения денежных средств произвольная, т.е. организация может составлять его по форме, аналогичной форме N 4 бухгалтерской отчетности, либо разработать свою удобную форму.

Завершающим этапом разработки бюджета является составление прогнозного баланса. Для этого используются данные вышеперечисленных бюджетов, а также сведения о начальных остатках отдельных видов имущества и обязательств, которые берутся из отчетного баланса за предшествующий период.