2015-03-20

2015-03-20 2794

2794Оборотные средства, Оборотные фонды, Фонды обращения, Инвентаризация, Оборачиваемостью оборотных средств, Материалоемкость, Производственные запасы, Норма оборотных средств, Норматив оборотных средств.

Оборотные средства предприятия представляют собой совокупность оборотных фондов и фондов обращения, представленная в стоимостном выражении.

Оборотные фонды функционируют в сфере производства, где целиком потребляются в течение производственного цикла и переносят свою стоимость на готовый продукт полностью и однократно.

Фонды обращения функционируют в сфере обращения, где используются для обслуживания и проведения снабженческо-сбытовых операций.

Оборотные средства находятся в постоянном движении и функционируют одновременно и в сфере производства и в сфере обращения и проходят три стадии кругооборота (рисунок 19).

|

| - сфера производства | |

| - сфера обращения |

Рисунок 19 – Кругооборот оборотных средств предприятия

На первой стадии кругооборота (стадии снабжения) осуществляется приобретение сырья, материалов, полуфабрикатов, оборудования, создаются производственные запасы, необходимые для производства продукции, работ и услуг предприятия. При этом происходит трансформация денежной формы оборотных средств в натурально – вещественную.

На второй стадии кругооборота (стадии производства) сырье, материалы и пр. запускаются в производство и в ходе его преобразуются в готовую продукцию.

На третьей стадии (стадии сбыта) готовая продукция комплектуется, упаковывается на складе, отгружается потребителю. Полученные от реализации этой продукции денежные средства используются для выплаты заработной платы и для других целей простого и расширенного воспроизводства (приобретения сырья, материалов, оборудования и пр.).

Оборотные средства, находящиеся на стадии производства функционируют в сфере производства и составляют оборотные фонды.

Оборотные средства, находящиеся на стадиях снабжения и сбыта, функционируют в сфере обращения и составляют фонды обращения.

Формирование развернутого представления о содержании и составе оборотных средств базируется на их классификации (таблица 24).

Таблица 24 - Классификация оборотных средств предприятия

| Признак классификации | Классификационные группы |

| Сфера оборота | - функционирующие в сфере производства (оборотные фонды), - функционирующие в сфере обращения (фонды обращения) |

| Форма | - в натурально-вещественной форме (материальные оборотные средства), в том числе: производственные запасы, полуфабрикаты собственного производства, незавершенное производство, готовые изделия, - в денежной форме (денежные средства) |

| Элементы | - элементы оборотных фондов: а) производственные запасы, в том числе сырье, основные и вспомогательные материалы, топливо, тара, запасные части для ремонтов и пр., б) затраты на незаконченную продукцию, в том числе - незавершенное производство (предметы труда, вступившие в производственный процесс, в том числе: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах и подлежащие дальнейшей переработке в других цехах того же предприятия), - полуфабрикаты собственного производства, - расходы будущих периодов (затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода, расходы на связь, подписку периодических изданий и др.), - элементы фондов обращения: |

| а) готовые изделия, в том числе готовая продукция на складе предприятия, ожидающая реализации и продукция отгруженная, но не оплаченная покупателями, б) денежные средства, в том числе свободные денежные средства предприятия на расчетном счете, необходимые для закупки сырья, материалов, топлива, выплаты заработной платы и денежные средства, находящиеся в расчетах | |

| Охват нормированием | - нормируемые (производственные запасы, затраты на незаконченную продукцию, продукция на складах предприятия, ожидающая реализации), - ненормируемые (продукция отгруженная, денежные средства, средства в расчетах) |

| Источник формирования | - собственные (аккумулируемые при создании предприятия и пополняемые за счет прибыли), - заемные создаваемые за счет ссуд банка), - прочие привлеченные (временно используемые в обороте предприятия, в том числе кредиторская задолженность всех видов, средства целевого финансирования, в том числе из государственного бюджета различных уровней) |

Одним из инструментов экономического управления оборотными средствами предприятия является анализ структуры оборотных средств, позволяющий выявлять наиболее их весомые элементы, и на этой основе вырабатывать первоочередные направления совершенствования использования оборотных средств.

Под с труктурой оборотных средств предприятия понимается состав и количественное соотношение отдельных элементов оборотных средств в их общем объеме.

Важнейшими факторами, определяющими структуру оборотных средств, являются:

- тип производства,

- характер выпускаемой продукции,

- условия снабжения и расчетов между поставщиками и потребителями.

Обеспечение бесперебойной работы предприятия в оптимальном объеме и ритме требует экономического обоснования необходимых и достаточных сумм оборотных средств. Для этих целей проводится нормирование таких материальных оборотных средств, как производственные запасы, незавершенное производство, полуфабрикаты, готовая продукция.

Обеспечение бесперебойной работы предприятия в оптимальном объеме и ритме требует экономического обоснования необходимых и достаточных сумм оборотных средств. Для этих целей проводится нормирование таких материальных оборотных средств, как производственные запасы, незавершенное производство, полуфабрикаты, готовая продукция.

Основной метод нормирования оборотных средств - метод прямого счета. Данный метод предполагает:

1. Определение нормы запаса по группам товарно-материальных ценностей в днях обеспечения;

2. Определение величины однодневного расхода данного вида материальных ценностей;

3. Определение частного норматива оборотных средств как произведения однодневного расхода данного вида материальных ценностей и нормы запаса в днях:

, (38)

, (38)

где  – норматив оборотных средств по i-му элементу (минимальная сумма оборотных средств, необходимая предприятию для осуществления производственной деятельности),

– норматив оборотных средств по i-му элементу (минимальная сумма оборотных средств, необходимая предприятию для осуществления производственной деятельности),

– норма оборотных средств по i-му элементу (выраженная в днях минимальная потребность в отдельных видах товарно-материальных ценностей, обеспечивающая бесперебойный, ритмичный процесс производства). Величина нормы зависит от условий работы предприятия, длительности производственного цикла, периодичности запуска материалов в производство и времени подготовки материалов для производственного потребления, отдаленности поставщиков, равномерности и комплектности поставок, размеров поставляемых партий товарно-материальных ценностей;

– норма оборотных средств по i-му элементу (выраженная в днях минимальная потребность в отдельных видах товарно-материальных ценностей, обеспечивающая бесперебойный, ритмичный процесс производства). Величина нормы зависит от условий работы предприятия, длительности производственного цикла, периодичности запуска материалов в производство и времени подготовки материалов для производственного потребления, отдаленности поставщиков, равномерности и комплектности поставок, размеров поставляемых партий товарно-материальных ценностей;

Оi – оборот (расход, выпуск) по данному i-му элементу за период;

Т – продолжительность периода.

Порядок расчета норматива оборотных средств по важнейшим элементам оборотных средств заключается в следующем:

1. Норматив оборотных средств по материалам, полуфабрикатам, сырью:

, (39)

, (39)

где С – стоимость однодневного расхода материала;

Н* – норма оборотных средств в днях, включающая:

- время нахождения материала в пути;

- время приемки, разгрузки, сортировки, складирования материала;

- время подготовки материала к производству;

- время пребывания материала на складе.

2. Норматив оборотных средств в незавершенном производстве:

, (40)

, (40)

где Рi – одночасовые или однодневные расходы на производство i-го вида продукции, определяемые как:

, (41)

, (41)

где Вi – валовые затраты по i-му виду продукции,

Т – продолжительность периода (месяца, квартала, года), в рабочих часах или днях;

– норма оборотных средств в днях, определяемая как:

, (42)

, (42)

где Тц – длительность производственного цикла, определяемая исходя из:

- времени непосредственного процесса производства;

- времени пролёживания обрабатываемых изделий у рабочих мест;

- времени пребывания изделий, полуфабрикатов в виде запасов на случай перебоев;

kн – коэффициент нарастания затрат, отражающий степень готовности изделий:

, (43)

, (43)

где А – единовременные затраты в начале производства, то есть те затраты, которые производятся в самом начале производственного цикла – затраты на приобретение сырья, материалов, покупных полуфабрикатов и пр.,

В – нарастающие затраты, то есть все последующие затраты до окончания производства изделия.

Данная формула расчета коэффициента нарастания затрат применяется в условиях равномерного нарастания затрат в процессе производства.

При неравномерном нарастании затрат данная зависимость видоизменяется и появляется необходимость определять форму этой зависимости индивидуально.

3. Норматив оборотных средств по готовой продукции:

, (44)

, (44)

где Оо – однодневный оборот товарной продукции (однодневная реализация продукции);

Нгп* – норма оборотных средств в днях, устанавливаемая в зависимости от:

- времени, необходимого на подбор изделий и комплектование партий продукции;

- времени на упаковку и транспортировку продукции со склада предприятия на станцию отправления;

- времени погрузки.

Совокупный норматив оборотных средств на предприятии определяется по сумме нормативов по всем элементам оборотных средств и определяет общую потребность предприятия в оборотных средствах, то есть минимальную постоянно необходимую для организации производственно-хозяйственной деятельности сумму средств.

Для обеспечения бесперебойности и нормального ритма производства на предприятиях образуются производственные запасы.

Производственные запасы – часть оборотных средств предприятия, находящаяся в сфере производства и включающая предметы труда, не вступившие еще непосредственно в процесс производства, служащие для обеспечения бесперебойности производства и определяемые с учетом условий поступления материальных ресурсов на предприятие и условий их потребления.

Величина производственных запасов измеряется в физических единицах и в стоимостном выражении.

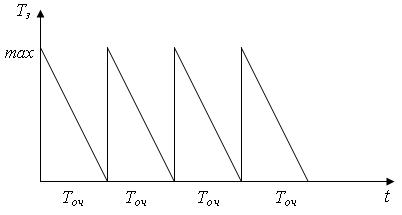

Запасы подразделяются на три части, каждая из которых отражает ритм и надежность снабжения:

Текущие запасы служат для обеспечения производства между очередными поступлениями партий материальных ресурсов исходя из предусмотренных договором условий поставки:

, (45)

, (45)

где Сп – среднесуточная потребность в материале;

Точ – интервал времени между двумя очередными поставками.

Величина текущих запасов максимальна в момент поставки. К моменту следующей поставки величина текущих запасов сводится к нулю.

Рисунок 20 – Изменение величины текущего запаса

Подготовительный (технологический) запас служит для обеспечения производства в период между моментами поступления очередной партии материалов и их запуском в производство. Величина такого запаса определяется по следующей формуле:

, (46)

, (46)

где Тп – период подготовки материала к запуску в производство.

Подготовительный запас создается в том случае, когда поступающие сырье и материалы не могут быть использованы в производстве сразу, а требуют подготовки (предварительной сортировки, комплектации, раскроя и пр.).

Страховой запас обеспечивает производство при нарушении запланированных сроков поступления ресурсов на предприятие:

, (47)

, (47)

где Тmax – максимальное время отклонения от запланированных сроков поставок.

Основную часть в оборотных средствах промышленных предприятий занимают оборотные фонды. В свою очередь важнейшей частью оборотных фондов являются материальные ресурсы, представляющие собой совокупность предметов труда, предназначенных для использования в процессе производства и состоящие из сырья, материалов, покупных полуфабрикатов, топлива, энергии.

Для анализа и планирования использования материальных оборотных средств применяется система специальных показателей. Наиболее обобщающим показателем использования материальных оборотных средств является показатель материалоемкости.

Материалоемкость производства – показатель, характеризующий размер материальных затрат, приходящийся на единицу продукции (работы).

(48)

(48)

где Мз – материальные затраты на производство продукции,

Q – объем производимой продукции.

В зависимости от принятых подходов к измерению объема производимой продукции материалоемкость может определяться применительно к валовой, товарной, реализуемой продукции предприятия в целом, а также применительно к отдельным видам выпускаемой продукции в натуральном и стоимостном выражении. В соответствии с этим формируются показатели:

- общей материалоемкости продукции, характеризующие величину материальных затрат на выпуск валовой, товарной, реализуемой продукции предприятия (в натуральном или стоимостном выражении),

- удельной материалоемкости продукции, характеризующие величину материальных затрат, приходящихся на физическую единицу конкретного вида продукции,

- относительную материалоемкость продукции, выражающую расход конкретных видов материалов на единицу эксплуатационной или технической характеристики продукции (например, расход металла в расчете на единицу мощности двигателя, на единицу производительности станка, единицу грузоподъемности автомобиля и др.).

В зависимости от вида выпускаемой продукции и особенностей материальных ресурсов показатели материалоемкости могут дополняться специфическими показателями, такими как выход готовой продукции из единицы сырья, коэффициент извлечения железа из руды, выход сахара из сахарной свеклы, выход волокна из льна-сырца и т.д. Статистика некоторых таких показателей приведена в таблице 25.

Таблица 25 - Показатели выхода готовой продукции из единицы сырья

| Выход сахара-песка из сахарной свеклы (в процентах от массы переработанной свеклы) | 11,34 | 9,92 | 12,34 | 13,9 | 15,2 |

| Выход масла растительного из семян подсолнечника (в процентах от массы переработанных семян) прессовым способом | 39,93 | 40,32 | 39,8 | 39,08 | 39,55 |

| Производство изделий из древесины (в расчете на 1 тыс. м3 вывезенной древесины): пиломатериалы (включая шпалы), м3 фанера клееная, м3 | 4,0 | 5,3 | 15,7 | 22,6 | 21,9 |

| Производство бумаги и картона (в расчете на 1 тыс. м3 вывезенной древесины | 15,4 | 27,4 | 56,0 | 63,0 | 76,2 |

Составлено по: Российский статистический ежегодник. 2010: Стат.сб./Росстат. - Р76 М., 2010 – 813с.

В расчет показателей материалоемкости могут быть приняты как совокупные материальные затраты на производство продукции, так и затраты отдельных видов материальных ресурсов. В последнем случае возникает совокупность частных показателей материалоемкости, таких как металлоемкость, энергоемкость, химикоемкость, плановый и фактический коэффициент использования материала (формулы 49, 50), коэффициент полезного действия топлива (формула 51) и др.

, (49)

, (49)

где kим пл – коэффициент использования материала по плану,

Чв – чистый вес изделия,

Нр – норма расхода материала на одно изделие.

, (50)

, (50)

где kим ф – фактическое значение коэффициента использования материала,

Фр – фактический расход материала на одно изделие.

, (51)

, (51)

где КПДтопл . – коэффициент полезного действия топлива,

Тп – тепло, полезно потраченное,

Тз – общее количество затраченного тепла.

В таблице 26 приводятся статистические данные, характеризующие показатели использования материальных оборотных средств, такие как удельный расход электроэнергии (энергоемкость производства единицы отдельных видов продукции и работ), удельный расход условного топлива (топливоемкость единицы отдельных видов продукции и работ).

Таблица 26 - Удельный расход электроэнергии и условного топлива на производство отдельных видов продукции и работ (киловатт на тонну)

| Добыча нефти, включая газовый конденсат (киловатт на тонну) | 102,9 | 98,6 | 104,3 | 122,7 |

| Добыча угля (киловатт на тонну) | 36,1 | 26,8 | 46,6 | 20,4 |

| Электросталь (киловатт на тонну) | 781,5 | 714,1 | 22,9 | 552,6 |

| Готовый прокат черных металлов (киловатт на тонну) | 168,6 | 151,7 | 631,7 | 552,6 |

| Синтетический каучук (киловатт на тонну) | ||||

| Чугун (кг условного топлива) | 596,3 | 578,0 | 568,7 | 558,7 |

| Готовый прокат черных металлов (кг условного топлива) | 166,0 | 136,4 | 109,3 | 87,3 |

Составлено по: Российский статистический ежегодник. 2010: Стат.сб./Росстат. - Р76 М., 2010 – 813с.

Актуальной задачей экономического управления материальными оборотными средствами является обеспечение ускорения темпов снижения материалоемкости.

Основными факторами снижения материалоемкости являются:

- технический прогресс (совершенствование конструкции производимой продукции, уменьшение ее массы при улучшении качественных параметров, применение прогрессивных материалов, уменьшение габаритов технических изделий на основе применения электроники, применение малоотходной и безотходной технологий и т. д.);

- материальное стимулирование экономии материалов и установление ответственности персонала предприятия за перерасход ресурсов;

- учет материальных ресурсов.

Эффективность использования оборотных средств можно охарактеризовать их оборачиваемостью.

Под оборачиваемостью оборотных средств понимается скорость движения оборотных средств в процессе производства и обращения.

Оборачиваемость оборотных средств характеризуется рядом показателей:

1. Коэффициент оборачиваемости оборотных средств, который показывает число кругооборотов, которое эти средства совершают за плановый период времени.

Данный коэффициент характеризует также сумму реализованной продукции в расчете на 1 рубль оборотных средств:

, (52)

, (52)

где РП – объем реализованной продукции, руб.,

Оср – средний остаток оборотных средств, руб.

2. Коэффициент загрузки оборотных средств в обороте, который характеризует сумму оборотных средств, приходящуюся на 1 рубль реализованной продукции:

, (53)

, (53)

3. Оборачиваемость оборотных средств характеризуется также длительностью одного оборота в днях (показателем оборачиваемости), который показывает продолжительность полного кругооборота от 1-ой фазы – приобретения сырья до последней - реализации готовой продукции:

, (54)

, (54)

где tпер – количество дней в плановом периоде (30 – месяц, 90 – квартал, 360 – год).

Эффективность использования оборотных средств в данном случае определяется сокращением длительности оборота оборотных средств.

Указанные показатели могут по всем оборотным средствам в целом, а также по отдельным элементам оборотных средств.

Экономическое значение ускорения оборачиваемости заключается в высвобождении оборотных средств, так как при ускорении оборачиваемости потребность в оборотных средствах уменьшается.

При замедлении скорости оборота потребность в оборотных средствах увеличивается, то есть происходит вынужденное привлечение дополнительных оборотных средств.

Ускорение оборачиваемости означает сокращение времени пребывания оборотных средств на каждой стадии кругооборота и уменьшении размеров производственных запасов, незавершенного производства, готовой продукции, находящейся на складах предприятия.

Ускорение оборачиваемости достигается в результате:

- сокращения времени пребывания материалов в пути от поставщика к потребителю;

- уменьшения текущих и страховых запасов;

- механизации и автоматизации погрузочно-разгрузочных работ;

- сокращения длительности производственного цикла, в том числе посредством внедрения поточных методов обработки, уменьшения межоперационного времени за счет тщательной подготовки производства, исключения перебоев, повышения коэффициента сменности;

- рационального использования транспорта и тары;

- правильного планирования ассортимента выпускаемой продукции;

- правильного планирования количества и сроков выпуска готовой продукции;

- совершенствования системы расчетов с поставщиками и потребителями;

- совершенствования организации связи со сбытовыми фирмами или заказчиками и т.д.

Экономический эффект от ускорения оборачиваемости и сокращения циклов производства и обращения проявляется в уменьшении производственных запасов, заделов незавершенного производства, остатков готовых изделий на складах и отгруженных, но неоплаченных товаров.

Приобретение материальных оборотных средств, взаимоотношения с поставщиками и контроль за сохранностью материальных ценностей представляет собой следующее.

Снабжение предприятия материальными ресурсами предполагает транспортировку и доставку на предприятие заказанных материалов, а также оплату поставщикам полученных материальных ценностей.

Покупатель контролирует доставку груза, организует его приемку, выгрузку и хранение на складе. Ответственность за доставку груза и его сохранность в пути несет организация-перевозчик.

Если поставщик берет на себя обязанность доставить груз на склад покупателя (в ряде случаев также обеспечить за дополнительную плату выгрузку), то ответственность за сохранность груза в пути и при выгрузке несет поставщик.

Возможны условия «самовывоза», когда представитель покупателя по доверенности получает груз на складе поставщика и вывозит его своим транспортом. В этом случае ответственность покупателя за полученные материальные ценности возникает с момента подписания им документов на получение груза.

Условия поставки могут складываться так, что закупленные материальные ресурсы оплачены, но не доставлены перевозчиком к месту назначения, хотя переданы уже грузоотправителем. При этом происходит отвлечение денежных средств на оплату объектов материальных оборотных средств, которые как физические предметы на предприятии фактически отсутствуют. Такие объекты называют "материальные ценности в пути". Если груз отправлен предприятию более шести месяцев тому назад, считается, что срок исковой давности истек, и такие материальные ценности списываются на уменьшение прибыли (или увеличение убытка) предприятия.

Часть материальных ресурсов (сырья, материалов, полуфабрикатов и т.д.) в порядке кооперирования может передаваться на переработку другим предприятиям с последующим возвратом для дальнейшего использования в производственной деятельности. Эта передача может предусматривать продажу (сначала материалы, подлежащие обработке, продают предприятию, а затем вновь покупаются после переработки), или передачу без оплаты (платежи совершаются только за оказанные услуги по переработке).

Средством контроля за сохранностью материальных оборотных средств является инвентаризация.

По действующим положениям все материальные оборотные средства для выявления фактического расхода должны подвергаться сплошной инвентаризации не менее одного раза в год. Некоторые виды материальных ценностей подвергаются инвентаризации несколько раз в год (иногда ежемесячно).

Инвентаризация – это пересчет, взвешивание, перемеривание материальных ценностей, находящихся в местах хранения. Данные процедуры осуществляются инвентаризационной комиссией в присутствии и при участии материально-ответственных лиц. Сведения о наличии материальных ценностей (наименование, отличительные признаки, номенклатурный номер, единица измерения, количество фактически выявленных натуральных единиц) записываются в инвентаризационную опись и сопоставляются с данными учета остатков тех же материальных ценностей. Такое сопоставление называют "сличением фактических и книжных остатков". В результате может быть выявлено:

1) совпадение фактического и книжного остатков;

2) несовпадение фактического и книжного остатков. В том числе может быть выявлена ситуация, когда фактический остаток меньше книжного (недостача) или фактический остаток больше книжного (излишки).

Если обнаружена недостача, то по отдельным видам материальных ценностей она может быть погашена излишками других близких им материальных ценностей как пересортица. Такая ситуация может возникнуть в результате ошибок при приеме и выдаче очень похожих друг на друга видов материальных ресурсов, которые можно перепутать на практике.

Зачет пересортицы может вызвать разность в стоимости, если недостающие материальные ценности стоят дороже, чем перекрывающие их излишки. Разность в стоимости в этом случае относится на счет материально-ответственных лиц или на уменьшение прибыли. Недостача может быть погашена за счет физических и юридических лиц, признанных виновными в судебном порядке. Обратная разность (когда недостающие ценности стоят дешевле перекрывающих их излишков) относится на уменьшение себестоимости продукции.

Для расчета себестоимости продукции (работ, услуг) и характеристики финансовых результатов деятельности предприятия необходимо определять стоимость фактически израсходованных материальных оборотных средств. Для этой цели используются различные методы оценки материальных оборотных средств, в том числе:

- по покупным ценам,

- по фактической заготовительной себестоимости покупки материалов, которая определяется как средневзвешенная величина,

- по учетным ценам с определением их отклонений от фактической себестоимости покупок,

- по рыночным ценам, имевшим место на дату составления отчета.

Оценка заделов незавершенного производства производится по их фактической себестоимости, включающей стоимость израсходованных материальных ресурсов и затраты по их обработке.

Готовая продукция оценивается по фактической производственной себестоимости.

Заготовительная себестоимость поступающих на предприятие товарно-материальных ценностей складывается из их стоимости, уплаченной поставщику при покупке и транспортно-заготовительных расходов (расходов по транспортировке, страхованию грузов в пути, комиссионных расходов и других расходов, связанных с заготовлением и приобретением материальных ценностей). Поскольку транспортно – заготовительные расходы меняются в зависимости от партии грузов, поставщиков, вида транспорта, способов погрузки и других условий, меняется и стоимость закупленных материальных ценностей. В связи с этим на практике заготовительная себестоимость материалов и других видов материальных оборотных средств определяется как средняя взвешенная величина исходя из всех поступивших партий и фактических условий снабжения.

При оценке материальных оборотных средств по их фактической себестоимости для облегчения и упрощения технической процедуры текущей оценки применяют так называемые учетные цены. При этом на каждый вид материальных оборотных средств, зарегистрированных в специальной книге-ценнике, рассчитывается учетная цена, которая применяется в течение определенного периода времени для текущей оценки движения материальных оборотных средств. Существует два основных способа определения учетной цены: установление ее на уровне прейскурантных или договорных цен, либо как средневзвешенной величины фактической заготовительной себестоимости, рассчитанной за длительный предыдущий период времени.

Оценка материальных оборотных средств по рыночным ценам основана на сопоставлении стоимости их приобретения с последней (на момент оценки или составления отчета) рыночной ценой на аналогичные товары. При этом рыночная цена может определяться:

- по первоначальной стоимости, представляющей собой цену приобретения конкретного предмета,

- по восстановительной стоимости, то есть по сумме средств, которые пришлось бы заплатить при необходимости замены предмета другим таким же в настоящем периоде времени,

- по чистой стоимости реализации (цена продажи за минусом торговых издержек и нормальной прибыли), определяющей упущенную выгоду, которая могла бы быть получена, если бы предмет был реализован на сторону.

Метод оценки по первоначальной стоимости (метод Fifo) предполагает действие правила «первый пришел – первый ушел».

Метод оценки по восстановительной стоимости (метод Lifo) основывается на применении правила «последний пришел – первый ушел».

Пример. Данные об остатках, расходе и количестве поступавших в течение месяца материалов представлены в таблице 27. Произвести оценку стоимости расхода и остатка неизрасходованных материалов методами Fifo и Lifo.

Таблица 27 - Движение материала за месяц

| Количество единиц, шт. | Цена, руб. | Сумма, руб. | |

| Остаток на 1 января | |||

| Поступило в 1-ой декаде января | |||

| Поступило во 2-ой декаде января | |||

| Поступило в 3-ей декаде января | |||

| Поступление с остатком | |||

| Расход на производство | |||

| Остаток неизрасходованного материала |

Оценка методами Fifo и Lifo может проводиться попартионно или по конечному остатку.

Попартионная оценка расхода материала методом Fifo:

Попартионная оценка расхода материала методом Lifo:

В связи с большой трудоемкостью попартионной оценки, оценку можно осуществлять по конечному остатку материалов:

Оценка стоимости остатка материала методом Fifo:

Отсюда стоимость расхода материала, оцененная методом Fifo:

Оценка стоимости остатка материала методом Lifo:

Отсюда стоимость расхода материала, оцененная методом Lifo:

В условиях инфляции часто отдается предпочтение методу Lifo при включении стоимости сырья, материалов и т. д. в себестоимость продукции, поскольку при этом отдаляется эффект инфляции на то время, пока цены на эти материалы растут. Таким образом, откладывается выплата налога на прибыль, что является реальной выгодой для предприятия.

Предприятие самостоятельно выбирает способ оценки, исходя из целей оптимизации налогообложения, и отражает его в своей учетной политике.

Вопросы для самопроверки по теме 7:

1. Определите понятия «оборотные средства», «оборотные фонды», «фонды обращения».

2. Опишите кругооборот оборотных средств, стадии и сферы кругооборота оборотных средств.

3. В каких формах могут быть представлены оборотные средства предприятия?

4. Каков состав элементов оборотных средств?

5. Что представляют собой нормируемые и ненормируемые оборотные средства?

6. Каковы источники формирования оборотных средств?

7. Что понимается под структурой оборотных средств? Какие факторы определяют формирование структуры оборотных средств? С какой целью проводится анализ структуры оборотных средств предприятия?

8. С какой целью проводится нормирование оборотных средств предприятия? Что представляет собой метод прямого счета, применяемый при нормировании оборотных средств?

9. Опишите порядок и особенности расчета норматива оборотных средств по важнейшим элементам оборотных средств.

10. С какой целью и какие виды запасов формируются на предприятиях? Охарактеризуйте содержание расчета величины текущего, подготовительного и страхового запаса.

11. Какие показатели используются для характеристики степени использования материальных оборотных средств? В чем состоит их экономический смысл?

12. Какие показатели используются для характеристики эффективности использования оборотных средств предприятия? Раскройте их экономический смысл.

13. В чем состоит экономический эффект ускорения оборачиваемости оборотных средств? Каким образом обеспечивается получение такого эффекта?

14. Что представляет собой инвентаризация? С какой целью она проводится?

15. Каким образом проводится оценка стоимости материальных оборотных средств предприятия? Каковы условия целесообразности применения различных методов оценки материальных оборотных средств?