2015-04-30

2015-04-30 6412

6412В основе управления текущими активами лежит определение их оптимального объема и структуры, а также источников их финансирования, обеспечивающих стабильную и прибыльную деятельность. Данная задача может быть решена путем финансового анализа, конечной целью которого является повышение эффективности оборотного капитала. В соответствии с этой целью можно выделить задачи анализа:

1) изучение динамики состава и структуры текущих активов;

2) анализ источников финансирования;

3) оценка эффективности использования оборотного капитала;

4) расчет влияния изменения оборачиваемости текущих активов на результаты деятельности;

5) факторный анализ оборачиваемости.

На первом этапе изучается динамика отдельных статей средств в обороте и оценивается изменение их доли в валюте баланса. Для этого можно составить таблицу следующей формы.

Динамика оборотного капитала ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Значение показателя | Отклонение за год | ||||||||

| 01.01.10 | 01.01.11 | 01.01.12 | 01.01.13 | Абсолютное | Темп роста, % | |||||

| 1. Сумма хозяйственных средств, млн. руб. | -17 | 115,00 | 109,90 | 97,48 | ||||||

| 2. В том числе оборотные средства, млн. руб. | 116,19 | 107,07 | 104,60 | |||||||

| в том числе: | ||||||||||

| 2.1. Запасы и затраты | 111,79 | 151,97 | 100,34 | |||||||

| 2.2. Расчеты с дебиторами | -14 | 141,51 | 64,27 | 167,85 | ||||||

| 2.3. Денежные средства и их эквиваленты | -28 | -39 | 62,46 | 15,07 | 100,57 | |||||

| 2.4. Прочие оборотные активы | -47 | в 12,6 раза | 0,25 | в 3,4 раза | ||||||

| 3. Удельный вес оборотных активов во всей сумме хозяйственных средств (п.2 · 100 / п.1), % | 60,40 | 61,03 | 59,46 | 63,80 | 0,63 | -1,57 | 4,34 | х | х | х |

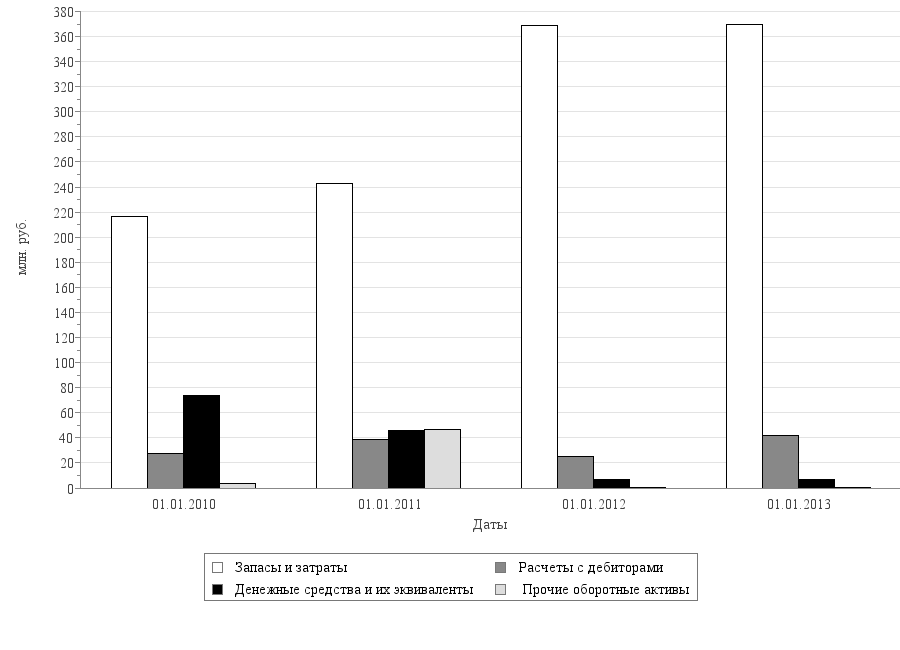

Увеличение стоимости оборотного капитала за 2010-2012 гг. достигло 97 млн. руб.

Постатейное исследование текущих активов показывает следующее:

– запасы и затраты снизились на 153 млн. руб.;

– расчеты с дебиторами (одна из проблемных статей активов) за три года стали больше на 14 млн. руб.;

– объем денежных средств (абсолютно ликвидных активов) за 2010-2012 гг. сократился на 67 млн. руб.;

– прочие текущие активы наблюдаются лишь в некоторые периоды.

Удельный вес оборотного капитала в капитале ОАО "Завод Энергия" был стабильно высоким, причем за весь изучаемый период возрос на 3,40 процентных пункта.

Динамика текущих активов ОАО "Завод Энергия" за 2010-2012 гг.

Динамика текущих активов ОАО "Завод Энергия" за 2010-2012 гг.

Анализ динамики структуры устраняет инфляционное искажение данных. Первое, на что следует обратить внимание — удельный вес дебиторской задолженности и его изменение: к проблемным статьям актива баланса, наряду с незавершенным строительством (еще не окупившиеся затраты в труднореализуемые ценности), относят дебиторскую задолженность, которая отвлекает средства из оборота и напрямую увеличивает затраты. Кроме того, если предприятие берет кредиты в банках и выплачивает проценты, часть этих затрат обусловлено дебиторской задолженностью.

Образование средств в расчетах — нормальный процесс финансово-хозяйственной деятельности любого предприятия, связанный с обязательным кратковременным разрывом между реализацией и оплатой; зачастую задолженность носит лишь формальный характер (например, на отчетную дату не подписаны акты приемки-передачи). Однако долгосрочная и просроченная дебиторская задолженность, ее высокий удельный вес в условиях внутреннего анализа требуют усиления сбытовой политики, пересмотра товарного ассортимента, ужесточения контроля за расчетной дисциплиной покупателей и других действенных мер.

Еще одной важной статьей оборотного капитала являются запасы. Их накопление, не соответствующее динамике выручки, свидетельствует не в пользу расширения деятельности, а может быть вызвано образованием неликвидных материалов, трудностями сбыта и т.д.

Следует отметить, что не существует нормативных показателей структуры текущих активов, однако явные диспропорции и качественные сдвиги в структуре служат предпосылкой для корректирующих управленческих решений.

Динамика структуры оборотного капитала ОАО "Завод Энергия" за три года представлена в таблице.

Динамика структуры оборотного капитала ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Структура, в процентах | Отклонение по годам, в пунктах | |||||

| 01.01.10 | 01.01.11 | 01.01.12 | 01.01.13 | ||||

| 1. Запасы и затраты | 67,39 | 64,84 | 92,03 | 88,28 | -2,55 | 27,19 | -3,75 |

| 2. Расчеты с дебиторами | 8,48 | 10,33 | 6,20 | 9,95 | 1,85 | -4,13 | 3,75 |

| 3. Денежные средства и их эквиваленты | 22,97 | 12,35 | 1,74 | 1,67 | -10,62 | -10,61 | -0,07 |

| 4. Прочие оборотные активы | 1,15 | 12,48 | 0,03 | 0,10 | 11,33 | -12,45 | 0,07 |

| Итого: | 100,00 | 100,00 | 100,00 | 100,00 | х | х | х |

В структуре оборотного капитала отмечаются качественные сдвиги по некоторым статьям (запасы и затраты, денежные средства и их эквиваленты, прочие текущие активы).

На протяжении 2010-2012 гг. происходило постоянное уменьшение доли отдельных видов оборотного капитала: денежные средства и их эквиваленты (за три года на 21,30 процентных пункта).

Динамика отдельных видов текущих активов была неравномерной:

– за 2010 г. доля запасов и затрат уменьшилась на 2,55 процентных пункта, за 2011 г. она возросла на 27,19 процентных пункта, а в последний год — уменьшилась на 3,75 процентных пункта. Итоговое изменение за три года — увеличение на 20,89 процентных пункта;

– в течение первого года из анализируемого периода удельный вес дебиторской задолженности возрос на 1,85 процентных пункта, в течение 2011 г. он уменьшился на 4,13 процентных пункта, в 2012 г. — возрос до 9,95% (на 3,75 процентных пункта). В целом за исследуемый период доля дебиторской задолженности в текущих активах увеличилась на 1,47 процентных пункта;

– доля прочих оборотных активов в конце 2010 г. по сравнению с его началом увеличилась на 11,33 процентных пункта; в последующий год она сократилась на 12,45 процентных пункта, после чего увеличилась на 0,07 процентных пункта. Суммарное изменение показателя за три года составило 1,05 процентных пункта.

Изучение источников финансирования оборотного капитала — существенный элемент анализа финансового состояния.

В основе расчета лежит методика определения собственных оборотных средств как разницы между текущими активами и краткосрочными пассивами. Полученная положительная разница показывает, какая часть текущих потребностей деятельности финансируется за счет собственных источников, а вычитаемые заемные средства подлежат постатейной расшифровке (кредиты банков и прочие займы, кредиторская задолженность, прочие краткосрочные пассивы), на основании которой можно детализировать анализ заемных источников финансирования.

Источники формирования оборотного капитала ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Значение показателя | |||

| 01.01.10 | 01.01.11 | 01.01.12 | 01.01.13 | |

| 1. Краткосрочные пассивы, млн. руб. | ||||

| 2. Оборотные активы, млн. руб. | ||||

| 3. Собственные оборотные средства (п.2 – п.1): | ||||

| в млн. руб. | ||||

| в % ко всем оборотным средствам | ||||

| 4. Оборотные средства, финансируемые за счет привлеченных источников (п.2 – п.3): | ||||

| в млн. руб. | ||||

| в % ко всем оборотным средствам | 19,16 | 10,49 | 24,48 | 25,80 |

| в том числе: | ||||

| заемные средства (кредиты банков и прочие займы) | ||||

| кредиторская задолженность | ||||

| прочие краткосрочные пассивы |

Анализ источников формирования оборотного капитала показывает, что на протяжении трех лет предприятие всегда располагало собственным оборотным капиталом. Подобная ситуация служит хорошей характеристикой финансового состояния. К тому же, обоспеченность собственным оборотным капиталом была высокой на протяжении 2010-2012 гг.

В качестве источников заемного финансирования привлекалась в основном кредиторская задолженность, а также &mdash кредиты банков и прочие займы (только в 2012 г.), прочие краткосрочные пассивы.

Эффективность оборотного капитала оценивается оборачиваемостью и рентабельностью. С этой целью, рассчитывается ряд показателей.

1. Оборачиваемость текущих активов — обобщающий критерий эффективности средств в обороте, наряду с их рентабельностью. Может рассчитываться в оборотах:

Оборачиваемость текущих активов (в оборотах) = Выручка от продаж / Среднегодовая

стоимость текущих активов.

На основании полученного значения можно судить о том, во сколько раз выручка превышает стоимость средних остатков текущих активов; чем выше значение коэффициента, тем лучше используются средства в обороте.

2. Оборачиваемость текущих активов также рассчитывается в днях:

Оборачиваемость текущих активов (в днях) = 360 / Оборачиваемость

текущих активов (в оборотах).

Позволяет определить, сколько дней текущие активы находятся в обороте.

3. Коэффициент закрепления является по сути обратным к оборачиваемости в разах и демонстрирует, какую часть средние остатки текущих активов составляют в выручке:

Коэффициент закрепления = Среднегодовая стоимость

текущих активов / Выручка от продаж.

4. Оборачиваемость дебиторской задолженности в оборотах показывает, сколько раз в течение года образуются и погашаются долги покупателей:

Оборачиваемость дебиторской задолженности (в оборотах) = Выручка

от продаж / Среднегодовая сумма дебиторской задолженности.

5. Оборачиваемость дебиторской задолженности в днях показывает длительность периода, необходимого для погашения долгов покупателями:

Оборачиваемость текущих активов (в днях) = 360 / Оборачиваемость

дебиторской задолженности (в оборотах).

6. Оборачиваемость запасов в оборотах показывает, сколько раз за отчетный год использован средний остаток запасов:

Оборачиваемость запасов (в оборотах) = Себестоимость реализации / Среднегодовая

стоимость запасов.

Чем быстрее оборачиваемость, тем больше прибыль, потому что прибыль возникает при каждом обороте запасов (т.е. использовании в операционном цикле).

7. Оборачиваемость запасов в днях показывает длительность нахождения средств в запасах:

Оборачиваемость запасов (в днях) = 360 / Оборачиваемость

запасов (в оборотах).

8. Коэффициент погашаемости дебиторской задолженность — рассчитывается как обратный к оборачиваемости в разах":

Коэффициент погашаемости = Среднегодовая дебиторская

задолженность / Выручка от продаж.

Показатель выражается в долях единицы и позволяет судить о доле неоплаченной выручки.

9. Рентабельность текущих активов оценивает уровень прибыли на каждый рубль, функционирующий в обороте:

Рентабельность текущих активов = Прибыль от продаж / Среднегодовая

стоимость текущих активов.

Расчет эффективности текущих активов ОАО "Завод Энергия" приведен в следующей таблице.

Показатели эффективности использования оборотного капитала ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | ||

| 1. Выручка от продаж, млн. руб. | 1 317 | 1 217 | 1 237 |

| 2. Прибыль от продаж, млн. руб. | |||

| 3. Среднегодовая стоимость оборотного капитала, млн. руб. | |||

| 4. Среднегодовая дебиторская задолженность, млн. руб. | |||

| 5. Среднегодовая стоимость запасов, млн. руб. | |||

| 6. Себестоимость реализации, млн. руб. | 1 097 | 1 107 | 1 140 |

| 7. Оборачиваемость оборотного капитала (п.1 / п.3), раз | 3,8 | 3,1 | 3,0 |

| 8. Оборачиваемость оборотного капитала (360 / п.7), дней | |||

| 9. Коэффициент закрепления оборотного капитала (п.3 / п.1), единиц | 0,3 | 0,3 | 0,3 |

| 10. Оборачиваемость средств в расчетах (п.1 / п.4), раз | 39,9 | 38,4 | 37,2 |

| 11. Оборачиваемость средств в расчетах (360 / п.10), дней | |||

| 12. Оборачиваемость запасов (п.6 / п.5), раз | 4,8 | 3,6 | 3,1 |

| 13. Оборачиваемость запасов (360 / п.12), дней | |||

| 14. Коэффициент погашаемости дебиторской задолженности (п.4 / п.1), единиц | 0,03 | 0,03 | 0,03 |

| 15. Рентабельность оборотного капитала (п.2 / п.3), руб. | 0,57 | 0,24 | 0,19 |

Анализ эффективности использования средств в обороте позволяет сделать следующие выводы.

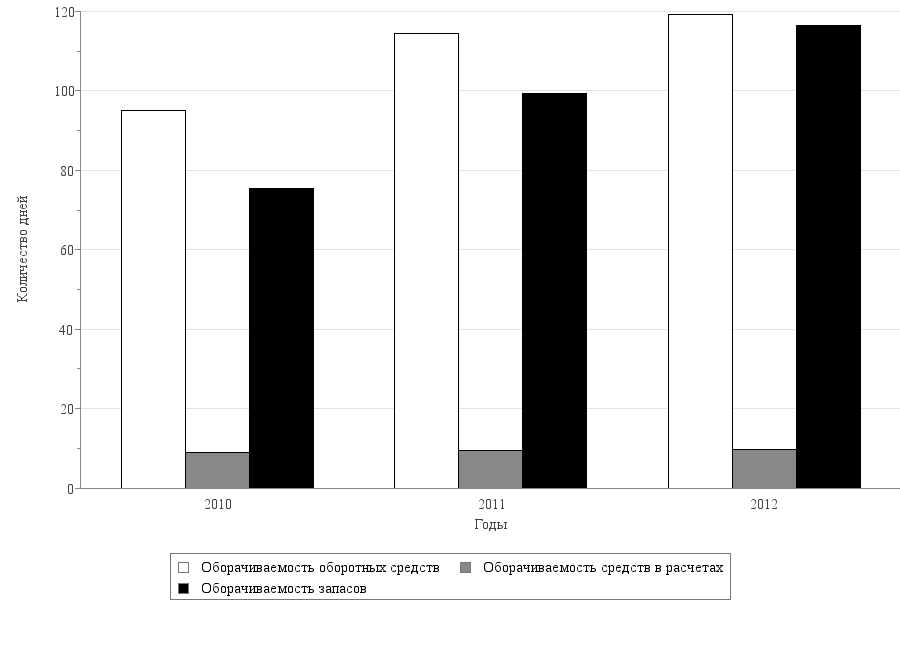

1. Оборачиваемость текущих активов за три года замедлилась, что рассматривается как негативная тенденция (с 3,8 оборота, или 95 дней, до 3,0 оборота, или 119 дней).

Необходимо отметить, что оборачиваемость текущих активов происходила быстрее, чем за год, что соответствует экономической природе текущих активов, циркулирующих в системе годичного кругооборота. Для детальной оценки уровней показателя необходимо накопить отраслевую статистику отечественных предприятий.

2. Соответственно, средний остаток текущих активов в расчете на 1 руб. выручки от продаж составил 0,3.

3. Оборачиваемость дебиторской задолженности за исследуемый период замедлилась (что является отрицательной тенденцией) — с 39,9 оборота, или 9 дней, до 37,2 оборота, или 10 дней. В связи с этим, коэффициент погашаемости дебиторской задолженности был равен 0,03.

4. Негативным фактом является замедление оборачиваемости запасов с 4,8 оборота, или 75 дней, до 3,1 оборота, или 117 дней.

5. Эффективность текущих активов снизилась за период с 0,57 руб. до 0,19 руб., что отрицательно характеризует отдачу на средства в обороте.

Динамика оборачиваемости текущих активов ОАО "Завод Энергия" за 2010-2012 гг.

Динамика оборачиваемости текущих активов ОАО "Завод Энергия" за 2010-2012 гг.

Расчет влияния на результаты деятельности — наиболее важный этап анализа оборотного капитала. Ускорение оборачиваемости текущих активов позволяет не только снизить потребность в их финансировании, но также получить больший объем выручки за один и тот же период времени. В свою очередь, рост выручки ведет к увеличению суммы прибыли от реализации. В связи с этим, выделяют три вида экономического эффекта от увеличения скорости обращения средств в обороте.

1. Высвобождение или вовлечение оборотного капитала предприятия в результате ускорения или замедления его оборачиваемости (Во) рассчитывается по формуле:

Во = В1 · (К1 – К0) / 360 = О1 – О0 · (В1 / В0),

где В0, В1 — выручка от продаж в базисном и отчетном периоде соответственно;

К0, К1 — оборачиваемость текущих активов в разах в базисном и отчетном периодах соответственно;

О0, О1 — средняя стоимость текущих активов в базисном и отчетном периодах соответственно.

2. Рост выручки за счет ускорения оборачиваемости текущих активов (ΔВ(О)) определяется по формуле:

ΔВ(О) = О1 · (К1 – К0),

где К0, К1 — оборачиваемость текущих активов в разах в базисном и отчетном периодах соответственно;

О0 — средняя стоимость текущих активов в отчетном периоде.

3. Изменение прибыли от продаж за счет изменения скорости оборачиваемости средств в обороте (ΔП(О)) определяется согласно алгоритму:

ΔП(О) = О0 · (К1 – К0) · (П0 / В0) = П0 · (К1 / К0 – 1),

где ΔП(О) — изменение прибыли от продаж вследствие ускорения оборачиваемости текущих активов;

К0, К1 — оборачиваемость текущих активов в разах в базисном и отчетном периодах соответственно;

В0 — выручка от продаж в базисном периоде;

П0 — прибыль от продаж в базисном периоде.

Расчет трех видов экономического эффекта по данным ОАО "Завод Энергия" за 2010-2012 гг. можно оформить в виде таблицы.

Экономическая эффективность от изменения скорости обращения оборотного капитала ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | ||

| 1. Выручка от продаж, млн. руб. | 1 317 | 1 217 | 1 237 |

| 2. Среднегодовая стоимость оборотного капитала, млн. руб. | |||

| 3. Коэффициент оборачиваемости оборотного капитала (п.1 / п.2), раз | 3,8 | 3,1 | 3,0 |

| 4. Прибыль от продаж, млн. руб. | |||

| 5. Экономический эффект от изменения скорости обращения оборотного капитала, млн. руб. | |||

| 5.1. Сумма экономии (привлечения) оборотного капитала | х | ||

| 5.2. Сумма изменения выручки от продаж | х | -248 | -51 |

| 5.3. Сумма изменения прибыли от продаж | х | -34 | -4 |

Табличные показатели рассчитаны следующим образом:

1) 2010-2011 гг.:

а) сумма экономии (привлечения) оборотного капитала:

387 – 348 · (1 217 / 1 317) = 66 млн. руб.;

б) сумма изменения выручки от продаж:

(3,1 – 3,8) · 387 = -248 млн. руб.;

в) сумма изменения финансового результата от продаж:

(3,1 / 3,8 – 1) · 200 = -34 млн. руб.;

2) 2011-2012 гг.:

а) сумма экономии (привлечения) оборотного капитала:

410 – 387 · (1 237 / 1 217) = 16 млн. руб.;

б) сумма изменения выручки от продаж:

(3,0 – 3,1) · 410 = -51 млн. руб.;

в) сумма изменения финансового результата от продаж:

(3,0 / 3,1 – 1) · 92 = -4 млн. руб.

Анализ влияния изменения скорости обращения текущих активов на результаты деятельности ОАО "Завод Энергия" позволяет сделать следующие выводы.

В 2010-2011 гг. произошло замедление оборачиваемости текущих активов с 3,8 раза до 3,1 раза, вследствие чего сумма дополнительного привлечения средств в оборот составила 66 млн. руб., выручка от продаж уменьшилась на 248 млн. руб., а прибыль от продаж снизилась на 34 млн. руб.

Аналогично, в 2012 г. в сравнении с 2011 г. выявлено замедление оборачиваемости текущих активов с 3,1 раза до 3,0 раза. В результате этого сумма дополнительного привлечения средств в оборот составила 16 млн. руб., выручка от продаж снизилась на 51 млн. руб., а прибыль от продаж снизилась на 4 млн. руб.

Таким образом, на протяжении анализируемого периода динамика скорости обращения текущих активов отрицательно влияла на изменение результатов деятельности.

Изучение оборачиваемости текущих активов дополняется факторным анализом: поскольку она рассчитывается как отношение средних остатков оборотного капитала и выручки от продаж, то используется следующая экономическая модель:

ΔО(В) = О1 / В1 · 360 – О1 / В0 · 360;

ΔО(О) = О1 / В0 · 360 – О0 / В0 · 360;

ΔО = ΔО(В) + ΔО(О),

где ΔО(В) — изменение оборачиваемости текущих активов в днях под влиянием изменения выручки от продаж;

ΔО(О) — изменение оборачиваемости текущих активов в днях под влиянием изменения средних остатков оборотного капитала;

ΔО — изменение оборачиваемости текущих активов в днях под влиянием обоих факторов;

В0, В1 — выручка от продаж в базисном и отчетном периоде соответственно.

Влияние изменения отдельных видов остатков текущих активов определяется аналогично ΔО(О) (в расчет подставляется стоимость конкретного вида активов).

Данная факторная модель представлена в следующей таблице.

Факторный анализ оборачиваемости оборотного капитала ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Годы | Отклонение (+,–) | |||

| 2010-2011 гг. | 2011-2012 гг. | ||||

| 1. Среднегодовая стоимость оборотного капитала, млн. руб. | |||||

| в том числе: | |||||

| 1.1. запасы и затраты | |||||

| 1.2. расчеты с дебиторами | -1 | ||||

| 1.3. денежные средства и их эквиваленты | -33 | -20 | |||

| 1.4. прочие оборотные активы | -2 | -23 | |||

| 2. Выручка от продаж, млн. руб. | 1 317 | 1 217 | 1 237 | -100 | |

| 3. Продолжительность оборачиваемости оборотного капитала (360 · п.1 / п.2), дни | 95,1 | 114,5 | 119,2 | 19,4 | 4,7 |

| в том числе: | |||||

| 3.1. в запасах и затратах (360 · п.1.1 / п.2) | 62,8 | 90,4 | 107,4 | 27,6 | 17,1 |

| 3.2. в расчетах с дебиторами (360 · п.1.2 / п.2) | 9,0 | 9,4 | 9,7 | 0,4 | 0,3 |

| 3.3. в денежных средствах (360 · п.1.3 / п.2) | 16,4 | 7,9 | 0,0 | -8,6 | -7,9 |

| 3.4. в прочих оборотных активах (360 · п.1.4 / п.2) | 6,9 | 6,9 | 0,0 | 0,0 | -6,9 |

Как показывают данные вышеприведенной таблицы, в 2011 г. по сравнению с 2010 г. оборачиваемость текущих активов замедлилась с 95,1 дня до 114,5 дня за счет замедления оборачиваемости запасов и затрат (на 27,6 дня), дебиторской задолженности (на 0,4 дня), несмотря на ускорение оборачиваемости денежных средств и их эквивалентов (на 8,6 дня).

Замедление общей оборачиваемости текущих активов в 2010-2011 гг. обусловлено влиянием следующих факторов:

1) вспомогательный показатель равен:

387 · 360 / 1 317 = 105,9 дня;

2) влияние изменения выручки на оборачиваемость равно:

114,5 – 105,9 = 8,6 дня;

3) влияние изменения остатков оборотного капитала на оборачиваемость:

105,9 – 95,1 = 10,8 дня;

в том числе за счет изменения остатков:

а) в запасах и затратах:

75,8 · 360 / 1 317 = 20,7 дня;

б) в расчетах с дебиторами:

-1,2 · 360 / 1 317 = -0,3 дня;

в) в денежных средствах и их эквивалентах:

-33,5 · 360 / 1 317 = -9,2 дня;

г) в прочих видах:

-1,8 · 360 / 1 317 = -0,5 дня.

Таким образом, на изменение оборачиваемости текущих активов оказало негативное влияние и выручка, и сумма их остатков (хотя отдельные виды остатков оказали положительное влияние).

В 2012 г. по сравнению с 2011 г. оборачиваемость текущих активов замедлилась с 114,5 дня до 119,2 дня за счет замедления оборачиваемости запасов и затрат (на 17,1 дня), дебиторской задолженности (на 0,3 дня), несмотря на ускорение оборачиваемости денежных средств и их эквивалентов (на 7,9 дня), прочих текущих активов (на 6,9 дня).

Замедление общей оборачиваемости текущих активов в 2011-2012 гг. обусловлено влиянием следующих факторов:

1) вспомогательный показатель равен:

410 · 360 / 1 217 = 121,2 дня;

2) влияние изменения выручки на оборачиваемость равно:

119,2 – 121,2 = -2,0;

3) влияние изменения остатков оборотного капитала на оборачиваемость:

121,2 – 114,5 = 6,7 дня;

в том числе за счет изменения остатков:

а) в запасах и затратах:

63,6 · 360 / 1 217 = 18,8 дня;

б) в расчетах с дебиторами:

1,5 · 360 / 1 217 = 0,5 дня;

в) в денежных средствах и их эквивалентах:

-19,6 · 360 / 1 217 = -5,8 дня;

г) в прочих видах:

-23,1 · 360 / 1 217 = -6,8 дня.

Таким образом, в изменении оборачиваемости текущих активов отрицательное влияние изменения их остатков преобладало над положительным влиянием изменения выручки.