2015-04-30

2015-04-30 3336

3336Финансовое состояние предприятия оценивается с помощью системы финансовых показателей, основными из которых являются коэффициенты ликвидности и платежеспособности и финансовой устойчивости, рассчитываемые по данным бухгалтерского баланса и расшифровок к нему.

Ликвидность — финансовый термин, характеризующий способность активов быть оперативно проданными по цене, близкой к рыночной.

Различные виды активов, в зависимости от их собственных характеристик, а также места и времени реализации, отличаются разной ликвидностью. Это означает, что наиболее ликвидные активы можно реализовать быстро и по цене, максимально приближенной к рыночной, а некоторые требуют длительного времени для продажи и с большой скидкой от рыночной цены. В связи с этим, различают высоколиквидные, низколиквидные и неликвидные активы.

Можно упорядочить активы предприятия в порядке убывания ликвидности следующим образом:

1) денежные средства на счетах и в кассах (абсолютно ликвидные активы);

2) государственные ценные бумаги и банковские векселя;

3) краткосрочная дебиторская задолженность, корпоративные ценные бумаги (акции крупных публичных компаний, векселя), выданные займы;

4) запасы сырья, материалов, готовой продукции и товаров для продажи;

5) автотранспорт, машины и оборудование;

7) незавершённое строительство.

Следует отметить, что подобная группировка носит относительно условный характер, поскольку ликвидность значительно зависит от индивидуальных особенностей того или иного актива.

Ликвидность активов не является первичной характеристикой финансового состояния, и используется в контексте платежеспособности — способности хозяйствующего субъекта к погашению краткосрочной задолженности путем реализации активов и превращения их в денежные средства. Другими словами, под ликвидностью понимается наличие у предприятия текущих активов в размере, достаточном для погашения краткосрочных обязательств, а платежеспособность означает наличие денежных средств, достаточных для погашения срочной краткосрочных долгов. Таким образом, ликвидность и платежеспособность являются тесно связанными и родственными, но не тождественными понятиями, используемыми в процессе оценки финансового положения в свете краткосрочной перспективы.

Исходя из определения платежеспособности, методика ее оценки основана на соотнесении стоимости возможных к реализации активов и объема краткосрочных долгов, для чего рассчитывается несколько коэффициентов.

1. Маневренность собственных оборотных средств (К1) определяется по формуле:

К1 = Денежные средства / Собственные оборотные средства.

Показатель демонстрирует долю рабочего капитала, функционирующего в форме абсолютно ликвидных денежных средств. В качестве нормативного значения некоторыми экономистами указывается интервал от 0,2 до 0,5, однако следует отметить, что на практике у большинства предприятий он значительно ниже, поскольку в процессе финансово-хозяйственной деятельности крупные денежные суммы на расчетных счета не аккумулируются.

2. Коэффициент текущей ликвидности (К2), называемый также коэффициентом покрытия, служит наиболее основным критерием платежеспособности и характеризует обеспеченность всеми текущими активами для погашения краткосрочных обязательств:

К2 = Текущие активы / Краткосрочные пассивы.

Таким образом, коэффициент дает самую общую оценку платежеспособности, показывая, сколько рублей текущих активов приходится на 1 рубль текущих обязательств. Хотя в качестве нормативного значения зачастую указывается 2,0, фактические и достаточные уровни показателя могут сильно варьировать по отраслям и видам деятельности. Смысл нормативного уровня 2,0 состоит в том, что предприятию рекомендуется иметь текущих активов в балансовой оценке вдвое больше, чем кредиторская задолженность — подобное превышение обеспечивает запас прочности в связи с возможной низкой ликвидностью отдельных активов.

Увеличение коэффициента текущей ликвидности в динамике оценивается положительно, однако чрезмерно высокий его уровень может свидетельствовать о накоплении излишних товарно-материальных запасов.

3. Коэффициент быстрой ликвидности (К3) — показатель с более жесткими требованиями к платежеспособности, чем коэффициент текущей ликвидности, поскольку из текущих активов исключается стоимость наименее ликвидной их части — запасов и затрат:

К3 = (Текущие активы – Запасы и затраты) / Краткосрочные пассивы.

№Интерпретация показателя аналогична предыдущему.

№4. Коэффициент абсолютной ликвидности (К4) — самый жесткий показатель платежеспособности, так как демонстрирует, какая часть краткосрочных обязательств может быть погашена немедленно (за счет денежных средств):

К4 = Денежные средства / Краткосрочные пассивы.

На практике значение коэффициента близко к нулю. Очевидно, поэтому он не находит отражения в западной концепции финансового менеджмента.

5. Доля собственных оборотных средств в общей их сумме (К5) показывает часть текущих активов, приходящихся на рабочий капитал:

К5 = Собственные оборотные средства / Оборотные активы.

В качестве нормативного значения нередко используется уровень 0,2. Чем выше показатель, тем большая часть текущих потребностей предприятия финансируется за счет собственных источников и тем меньше зависимость от внешних кредиторов.

6. Доля собственных оборотных средств в покрытии запасов (К6) характеризует ту часть стоимости запасов, которая покрывается рабочим капиталом:

К6 = Собственные оборотные средства / Запасы и затраты.

В следующей таблице приведен расчет показателей платежеспособности ОАО "Завод Энергия" за 2010-2012 гг.

Показатели ликвидности и платежеспособности ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Алгоритм расчета | Значение показателя | |||

| 01.01.10 | 01.01.11 | 01.01.12 | 01.01.13 | ||

| Исходные для расчета данные, млн. руб. | |||||

| 1. Сумма хозяйственных средств | с.1600 баланса | ||||

| 2. Денежные средства | с.1250 баланса | ||||

| 3. Краткосрочные пассивы | с.1500 баланса | ||||

| 4. Оборотные активы | с.1200 баланса * | ||||

| 5. Запасы и затраты | с.1210 баланса | ||||

| 6. Собственные оборотные средства | п.4 – п.3 | ||||

| Аналитические коэффициенты, доли единицы | |||||

| 7. Маневренность собственных оборотных средств | п.2 / п.6 | 0,3 | 0,1 | 0,0 | 0,0 |

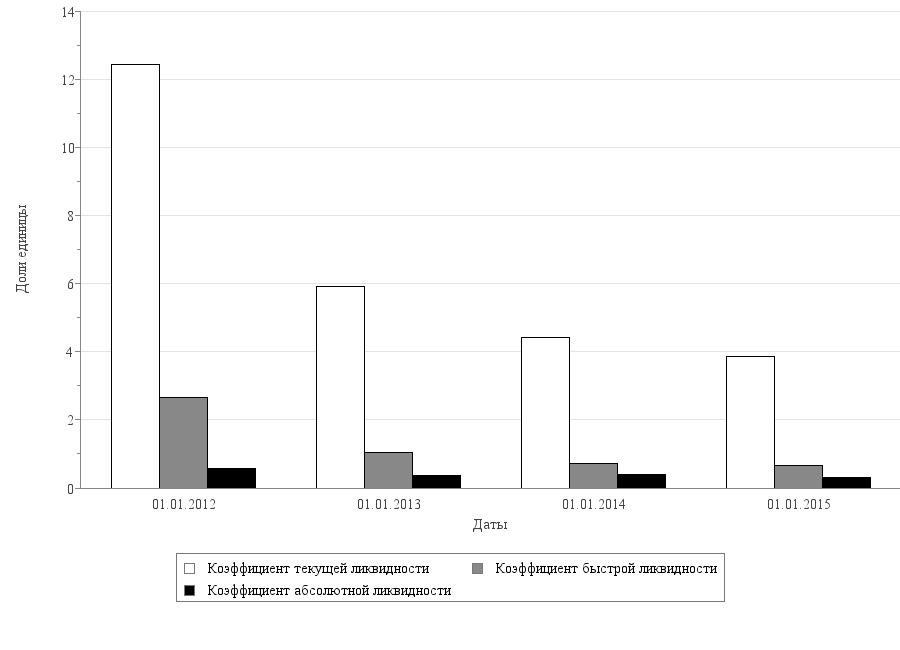

| 8. Коэффициент текущей ликвидности | п.4 / п.3 | 5,2 | 9,5 | 4,1 | 3,9 |

| 9. Коэффициент быстрой ликвидности | (п.4 – п.5) / п.3 | 1,7 | 3,4 | 0,3 | 0,5 |

| 10. Коэффициент абсолютной ликвидности | п.2 / п.3 | 1,2 | 1,2 | 0,1 | 0,1 |

| 11. Доля собственных оборотных средств в общей их сумме | п.6 / п.4 | 0,8 | 0,9 | 0,8 | 0,7 |

| 12. Доля собственных оборотных средств в покрытии запасов | п.6 / п.5 | 1,2 | 1,4 | 0,8 | 0,8 |

* за вычетом дебиторской задолженности со сроком погашения более 12 мес. по данным расшифровок

Как показывает таблица анализа ликвидности и платежеспособности, в течение анализируемого периода абсолютно ликвидная доля собственных оборотных средств ОАО "Завод Энергия" уменьшилась с 0,3 до нуля.

Согласно рассчитанным значениям основного критерия платежеспособности — коэффициента текущей ликвидности, текущие активы в достаточной степени покрывают краткосрочные пассивы, а это означает, что предприятие платежеспособно на протяжении трех лет.

В течение 2010-2012 гг. уровень покрытия краткосрочных обязательств более ликвидными активами (за вычетом запасов) колебался. Так, в начале анализируемого периода показатель составлял 1,7, в 2011 г. — 0,3, а в конце периода увеличился до 0,5.

В целом за период коэффициент абсолютной ликвидности уменьшился c 120% до 10,0%.

В течение 2010-2011 гг. уровень собственных оборотных средств в общей их сумме превышал 10%, что считается положительным для финансового положения хозяйствующего субъекта в свете краткосрочной перспективы.

Запасы ОАО "Завод Энергия" всегда в той или иной части покрывались собственными оборотными средствами. Максимальный уровень покрытия запасов за период составил 1,4, что считается высоким значением.

В целом, согласно основным критериям платежеспособности (коэффициент текущей ликвидности, наличие собственных оборотных средств), предприятие было платежеспособно на протяжении трех лет.

Динамика основных показателей платежеспособности ОАО "Завод Энергия" за 2010-2012 гг.

Динамика основных показателей платежеспособности ОАО "Завод Энергия" за 2010-2012 гг.

Если в краткосрочной перспективе финансовое состояние оценивается его платежеспособностью, то в долгосрочной перспективе — финансовой устойчивостью, которая служит прогнозом платёжеспособности в длительном промежутке времени.

В большинстве случаев запас финансовой устойчивости определяют запасом источников собственного капитала при условии, что он больше заёмного, для чего рассчитывается соотношение между собственными и заемными средствами, удельный вес собственных средств в совокупных пассивах. Такой подход позволяет сделать вывод, что финансовая устойчивость тесно связана с финансовой независимостью от внешних кредиторов.

Также для изучения структуры источников финансирования рассчитывается соотношение между долгосрочными и краткосрочными заемными средствами, покрытие внеоборотных активов долгосрочным заемным капиталом, доля рабочего капитала в собственном и т.д. Систему показателей финансовой устойчивости можно представить следующим образом.

1. Коэффициент финансовой независимости (К7), называемый также коэффициентом автономии или коэффициентом концентрации собственного капитала — основной показатель финансовой устойчивости, поскольку оценивает долю собственных средств в пассивах:

К8 = Собственный капитал / Сумма хозяйственных средств.

Обычно в качестве нормативного значения указывается уровень 0,5 (когда собственный капитал не меньше заемного). Однако в условиях высокой рентабельности и быстрой оборачиваемости текущих активов предприятие может повышать уровень заемного капитала без существенного риска для состоятельности.

2. Коэффициент маневренности собственного капитала (К8) характеризует долю собственного капитала, которая находится в мобильной форме:

К8 = Собственные оборотные средства / Собственный капитал.

Рекомендуемое значение — от 0,5, однако значение показателя зависит от отрасли деятельности предприятия: чем выше материалоемкость производства, тем выше уровень коэффициента.

3. Коэффициент структуры долгосрочных вложений (К9) характеризует долю внеоборотных активов, которая профинансирована за счет долгосрочных обязательств:

К9 = Долгосрочные обязательства / Внеоборотные активы.

Учитывая динамичность стоимости внеоборотных активов за счет продажи и амортизации, а также периодические платежи в счет погашения долгосрочных займов и кредитов, данный показатель довольно условен, так как обычно не позволяет соотнести конкретные внеоборотные активы и долгосрочные заемные средства на их приобретение. Тем не менее, с учетом указанной условности, значения коэффициента представляют интерес на определенные даты и в динамике.

4. Коэффициент долгосрочного привлечения заемных средств (К10) демонстрирует долю долгосрочных займов и кредитов в так называемых "устойчивых пассивах" (пассивах, не требующих погашения в течение года — сюда входит сам долгосрочный заемный капитал и собственный капитал):

К10 = Долгосрочные обязательства / (Собственный капитал +

+ Долгосрочные обязательства).

Чем выше показатель, тем ниже финансовая устойчивость предприятия.

5. Коэффициент структуры заемного капитала (К11) характеризует долю долгосрочных займов и кредитов в общей сумме заемных средств:

К11 = Долгосрочные обязательства / Заемный капитал.

Чем выше коэффициент, тем меньше в заемных источников краткосрочных обязательств, которые наиболее опасны для финансового положения.

6. Коэффициент соотношения заемных и собственных средств (К12) в определенной степени дублирует коэффициент финансовой независимости, поскольку демонстрирует соотношение между заемным и собственным капиталом:

К12 = Заемный капитал / Собственный капитал.

Значения показателя, превышающие единицу, означают преобладание заемного капитала над собственным (в этом случае коэффициент финансовой независимости меньше 0,5).

Расчет показателей финансовой устойчивости предприятия представлен в форме следующей таблицы.

Показатели финансовой устойчивости ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Алгоритм расчета | Значение показателя | |||

| 01.01.10 | 01.01.11 | 01.01.12 | 01.01.13 | ||

| Исходные для расчета данные, млн. руб. | |||||

| 1. Сумма хозяйственных средств | с.1600 баланса | ||||

| 2. Оборотные активы | с.1200 баланса * | ||||

| 3. Внеоборотные активы | с.1100 баланса ** | ||||

| 4. Краткосрочные пассивы | с.1500 баланса | ||||

| 5. Собственный капитал | с.1300 баланса | ||||

| 6. Заемный капитал | с.1400 + с.1500 баланса | ||||

| 7. Долгосрочные обязательства | с.1400 баланса | ||||

| 8. Собственные оборотные средства | п.2 – п.4 | ||||

| Аналитические коэффициенты, доли единицы | |||||

| 9. Коэффициент финансовой независимости | п.5 / п.1 | 0,9 | 0,9 | 0,8 | 0,8 |

| 10. Коэффициент маневренности собственного капитала | п.8 / п.5 | 0,6 | 0,6 | 0,5 | 0,6 |

| 11. Коэффициент структуры долгосрочных вложений | п.7 / п.3 | 0,0 | 0,0 | 0,1 | 0,1 |

| 12. Коэффициент долгосрочного привлечения заемных средств | п.7 / (п.5 + п.7) | 0,0 | 0,0 | 0,0 | 0,0 |

| 13. Коэффициент структуры заемного капитала | п.7 / п.6 | 0,1 | 0,2 | 0,1 | 0,1 |

| 14. Коэффициент соотношения заемных и собственных средств | п.6 / п.5 | 0,1 | 0,1 | 0,2 | 0,2 |

* за вычетом долгосрочной дебиторской задолженности(по расшифровкам)

** с учетом долгосрочной дебиторской задолженности (по расшифровкам)

Анализ показателей финансовой устойчивости демонстрирует, что в течение 2010-2012 гг. коэффициент финансовой независимости был не менее 0,8, а коэффициент соотношения заемных и собственных средств — не более 0,2. Следовательно, собственный капитал занимает большую долю совокупного капитала, а это является определенной гарантией финансовой устойчивости ОАО "Завод Энергия".

Данные тенденции отражены более наглядно в структуре аналитического баланса предприятия.

В течение периода исследования доля собственных средств, вложенных в финансирование текущих активов, колебалась, и в итоге вернулась к начальному уровню — 0,6.

В течение трех лет предприятие привлекало долгосрочные кредиты и займы, и их доля в стоимости внеоборотных активов колебалась от нуля до 0,1, что свидетельствует об изменениях в инвестиционной политике.

При этом, доля долгосрочных заемных средств во всех устойчивых пассивах в целом за период не изменилась; ее начальное и конечное значение составило 0,0; такой уровень следует оценивать как высокий.

Коэффициент структуры заемного капитала показывает, какая часть заемного капитала сформирована за счет долгосрочных внешних источников финансирования. В данном случае показатель, несмотря на внутригодовые колебания, в итоге не изменился, т.е. в структуре долгов изменений не произошло: доля долгосрочных займов и долгов по состоянию на 01.01.13 составила 0,1, а доля задолженности со сроком погашения до года (более опасной в свете краткосрочной перспективы) составила в конце изучаемого периода 0,9.

Деловая активность служит косвенной, но очень важной характеристикой финансового положения хозяйствующего субъекта, поскольку показатели деловой активности тесно связаны с финансовой устойчивостью и платежеспособностью.

Деловая активность представляет собой комплекс результатов деятельности предприятия, связанных с организационно-технологической, коммерческой и финансовой деятельностью и интенсивностью эксплуатации трудовых, материальных ресурсов и финансовых ресурсов. Поэтому деловая активность оценивается с помощью производительности труда, фондоотдачи, оборачиваемости отдельных видов текущих активов и кредиторской задолженности и ряда других показателей.

В расчете сопоставляются интервальные (выручка, себестоимость) и моментные данные (стоимость основных средств, запасов, дебиторской задолженности и т.д.), поэтому для целей анализа рассчитываются среднегодовые уровни балансовых показателей (как полусумма значений на начало и на конец года).

Систему коэффициентов деловой активности можно представить следующим образом.

10. Производительность труда (К13) представляет собой отношение годовой выручки к среднесписочной численности работников:

К13 = Выручка от продаж / Численность работников.

Демонстрирует эффективность труда, т.е. сколько доходов приносит в среднем труд каждого работника. Рост показателя во времени свидетельствует расценивается как положительная тенденция, поэтому к увеличению производительности стремится большинство предприятий.

Для показателя не существует нормативов, однако он должен превышать среднегодовую сумму заработной платы и отчислений для одного работника.

11. Фондоотдача (К14) показывает, сколько рублей выручки приходится на каждый рубль, вложенный в основные средства (с учетом износа):

К14 = Выручка от продаж / Основные средства.

Характеризует эффективность средств труда. Как и для производительности труда, для нее не установлены нормативные значения, а уровни могут варьировать по отраслям народного хозяйства (например, для предприятий торговли нормальной практикой является работа на арендованных площадях с относительно небольшими вложениями в торговое оборудование).

12. Оборачиваемость средств в расчетах может рассчитываться в оборотах (разах):

К15 = Выручка от продаж / Среднегодовая дебиторская задолженность.

и в днях:

К16 = 360 / Оборачиваемость средств в расчетах в разах.

Оборачиваемость в разах показывает, сколько раз за год предприятие получило от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель зависит от политики в отношении продажи в кредит, а также измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности.

Чем выше данный показатель, тем лучше это для финансово-хозяйственной деятельности.

Оборачиваемость в днях демонстрирует среднюю продолжительность временного промежутка от возникновения дебиторской задолженности до ее погашения. Чем длительнее этот промежуток, тем ниже скорость оборачиваемости, и наоборот.

13. Оборачиваемость запасов также измеряется в оборотах:

К17 = Себестоимость реализации / Среднегодовая стоимость запасов.

и в днях:

К18 = 360 / Оборачиваемость запасов в разах.

Оборачиваемость в разах показывает, сколько раз в среднем за год реализуются (трансформируются в товары, готовую продукцию) запасы. Оборачиваемость в днях показывает средний промежуток времени для процесса переработки и реализации.

Чем выше скорость обращения, тем выше деловая активность, больше возможностей для получения прибыли в единицу времени. Большая продолжительность оборота в днях может быть связана как с отраслевыми особенностями деятельности, так и с нарушениями в технологических процессах, образованием неликвидных запасов и проблемами сбыта.

14. По аналогии с запасами (и в отличие от дебиторской задолженности), оборачиваемость кредиторской задолженности (К19) рассчитывается через себестоимость: дебиторская задолженность погашается и трансформируется в денежные средства выручки, а кредиторская задолженность предприятия образуется в связи с возникновением затрат, формирующих себестоимость реализации. В практике финансового анализа чаще всего рассчитывается в днях:

К19 = Среднегодовая кредиторская задолженность ·

· 360 / Себестоимость реализации.

Позволяет оценить временной промежуток между возникновением и погашением кредиторской задолженности. Чем он длительнее, тем меньше потребность предприятия в собственных средствах для финансирования текущей деятельности в течение данного промежутка, потому что используются привлеченные средства.

Для целей расчета в качестве суммы кредиторской задолженности может использоваться сумма займов и кредитов, кредиторской задолженности (из баланса), либо, при наличии расшифровок к балансовому отчету — суммы краткосрочных кредитов и кредиторской задолженности перед поставщиками и подрядчиками.

Оборачиваемость запасов, дебиторской и кредиторской задолженности служат центральными показателями в системе финансового цикла.

Классическая модель финансового цикла в финансовом менеджменте рассматривается на примере производственного предприятия, хотя эта модель существует и в сфере обращения. Финансовый цикл — это время, в течение которого денежные средства вложены в запасы, незавершенное производство, готовую продукцию и дебиторскую задолженность, с учетом времени использования кредиторской задолженности.

Этапы обращения денежных средств в модели финансового цикла включают следующие:

1) формирование заказа на продукцию от покупателей;

2) поступление сырья и материалов для производственной деятельности;

3) по завершении производственно-технологических процессов готовая продукция реализуется потребителям;

4) поступление денежных средств от клиентов (погашение дебиторской задолженности).

Таким образом, финансовый цикл включает в себя время нахождения средств в различных стадиях кругооборота. Схема данного цикла представлена на следующем рисунке.

Рис. Кругооборот денежных средств предприятия

Операционный цикл на схеме характеризует общее время, необходимо на производство продукции (обработку товарной массы), ее реализацию и получение денежных средств от покупателей:

К20 = Оборачиваемость средств в расчетах (в днях) +

+ Оборачиваемость запасов (в днях).

В сфере обращения операционный цикл характеризует время, необходимое на завершение комплекса торгово-технологических операций (доставка, подработка, сортировка, складирование, упаковывание, отпуск покупателям товаров) и получение денег за проданные товары.

Поскольку предприятие оплачивает счета с задержкой своим поставщикам, то время, в течение которого денежные средства отвлечены из оборота, т.е. финансовый цикл, меньше на период обращения кредиторской задолженности:

К21 = Длительность операционного цикла –

– Оборачиваемость кредиторской задолженности.

Финансовый цикл характеризует масштаб трудностей, который испытывает хозяйствующий субъект в части финансирования потребностей текущей деятельности, поскольку он оценивает период времени, в течение которого предприятию нужно финансировать эти потребности за свой счет. Следовательно, чем короче финансовый цикл, тем меньше потребности в финансировании. Исходя из алгоритма расчета, сократить финансовый цикл можно благодаря ускорению производственно-технологических (торгово-технологических) процессов, усилению работы по взысканию дебиторской задолженности (в разумных границах сбытовой политики, зависящей от конкурентной среды и прочих внешних факторов) и максимальному оттягиванию сроков оплаты по счетам поставщиков (в разумные сроки в рамках контроля за недопущением штрафов, пеней, судебных исков).

15. В оценке деловой активности также используется ряд других показателей. Например, коэффициент погашаемости дебиторской задолженности (К22) показывает долю дебиторской задолженности в выручке:

К22 = Среднегодовая дебиторская задолженность / Выручка от продаж.

Чем ниже эта доля, тем выше оборачиваемость средств в расчетах; в определенной степени, коэффициент дублирует показатели оборачиваемости.

16. Оборачиваемость собственного капитала (К23) оценивает активность использования собственного капитала:

К23 = Выручка от продаж / Среднегодовая сумма

собственного капитала.

Показывает, сколько рублей выручки приходится на каждый рубль инвестированных собственниками средств. Выражается в количестве оборотов. Чем больше коэффициент, тем выше деловая активность.

17. Оборачиваемость совокупного капитала (К24) по смыслу аналогична предыдущему показателю, но рассчитывается через валюту баланса:

К24 = Выручка от продаж / Среднегодовая сумма

хозяйственных средств.

Расчет описанных показателей деловой активности по данным ОАО "Завод Энергия" представлен в следующей таблице.

Показатели деловой активности ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Алгоритм расчета | Годы | ||

| Исходные для расчета данные, млн. руб. | ||||

| 1. Среднегодовая сумма хозяйственных средств | с.1600 баланса | |||

| 2. Среднегодовая стоимость основных фондов | с.1130 баланса * | |||

| 3. Среднегодовая дебиторская задолженность | с.1230 баланса ** | |||

| 4. Среднегодовые запасы | с.1210 баланса | |||

| 5. Среднегодовая кредиторская задолженность для пополнения оборотного капитала | по данным расшифровок | |||

| 6. Среднегодовая величина собственного капитала | с.1300 баланса | |||

| 7. Выручка от продаж | с.2110 отчета о фин. результатах | 1 317 | 1 217 | 1 237 |

| 8. Себестоимость реализации | с.2120 отчета о фин. результатах | 1 097 | 1 107 | 1 140 |

| 9. Среднесписочная численность работников, чел. | по данным предпр. | |||

| Аналитические показатели | ||||

| 10. Производительность труда, млн. руб. | п.7 / п.9 | 1,469 | 1,372 | 1,454 |

| 11. Фондоотдача, руб. | п.7 / п.2 | 9,63 | 8,20 | 7,67 |

| 12. Оборачиваемость средств в расчетах, оборотов | п.7 / п.3 | 39,9 | 38,4 | 37,2 |

| 13. Оборачиваемость средств в расчетах, дней | 360 / п.12 | |||

| 14. Оборачиваемость запасов, оборотов | п.8 / п.4 | 4,8 | 3,6 | 3,1 |

| 15. Оборачиваемость запасов, дней | 360 / п.14 | |||

| 16. Оборачиваемость кредиторской задолженности, дней | п.5 · 360 / п.8 | |||

| 17. Длительность операционного цикла, дней | п.13 + п.15 | |||

| 18. Длительность финансового цикла, дней | п.17 – п.16 | |||

| 19. Коэффициент погашаемости дебиторской задолженности, долей единицы | п.3 / п.7 | 0,03 | 0,03 | 0,03 |

| 20. Оборачиваемость собственного капитала, оборотов | п.7 / п.6 | 2,6 | 2,2 | 2,3 |

| 21. Оборачиваемость совокупного капитала, оборотов | п.7 / п.1 | 2,3 | 1,9 | 1,9 |

* без незавершенного строительства (по расшифровкам)

** за вычетом долгосрочной дебиторской задолженности (по расшифровкам)

Динамика показателей деловой активности ОАО "Завод Энергия" также позволяет сделать ряд выводов о финансовом положении.

Произошло снижение производительности труда в 2011 г. по сравнению с 2010 г., и, несмотря на увеличение показателя в 2012 г., он не достиг первоначального уровня, а это следует признать негативной тенденцией.

Хотя фондоотдача постоянно снижалась (с 9,63 руб. до 7,67 руб. за три года), сумма годовой выручки всегда значительнопревышала среднегодовую остаточную стоимость средств труда. Таким образом, положительная характеристика их эффективности отмечается на фоне негативных тенденций в изменении этой эффективности.

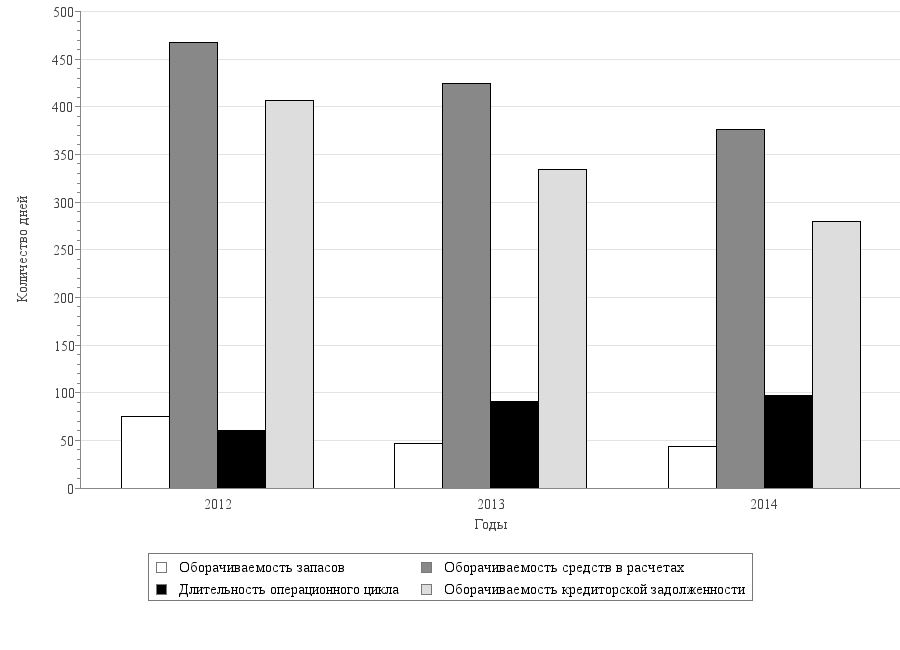

На протяжении всего периода дебиторская задолженность оборачивалась медленнее, чем кредиторская.

Как демонстрируют рассчитанные показатели, скорость обращения средств в расчетах составляла: в 2010 г. — 39,9 оборота (9 дней), в 2011 г. — 38,4 оборота (9 дней), в 2012 г. — 37,2 оборота (10 дней), причем замедление оборачиваемости характеризуется отрицательно. В связи с этим, вырос и коэффициент погашаемости дебиторской задолженности (с 0,03 до 0,03).

Аналогично дебиторской задолженности, оборачиваемость кредиторской задолженности замедлилась.

Показатель составил: в 2010 г. — 6 дней, в 2011 г. — 4 дня, в 2012 г. — 9 дней; в данном случае замедление скорости обращения положительно влияет на финансовый цикл, сокращая масштаб проблем с финансированием потребностей операционной деятельности, но, в то же время, это может увеличивать долговую нагрузку и связанные с этим риски судебных исков от поставщиков.

Расчеты также позволяют сделать вывод, что временной промежуток между закупкой сырья, материалов и завершением всего производственно-технологического процесса составлял от периода 3 мес. до периода 2,5 мес. Замедление показателя требует тщательного анализа работы всех технологических служб и изыскания резервов для ускорения всех организационно-технологических процессов.

В итоге, для осуществления процессов основной деятельности и полной оплаты счетов клиентами требовалось: в 2010 г. — почти 3 мес., в 2011 г. — более 3,5 мес., в 2012 г. — более 4 мес.

Рост продолжительности финансового цикла увеличивает потребность в собственных средствах.

Выручка в 2010-2012 гг. превышала стоимость совокупного капитала. В целом за три года оборачиваемость совокупного капитала замедлилась, что свидетельствует о снижении интенсивности использования активов и оценивается отрицательно.

Динамика оборачиваемости собственного капитала аналогична динамике оборачиваемости общих средств предприятия, что объясняется стабильной долей собственных источников средств во всех средствах.

Рассмотренные показатели деловой активности важны для обеспечения прибыльности предприятия, поскольку эффективное использование трудовых ресурсов, основного капитала, текущих активов создают основу для извлечения и роста прибыли.

Динамика финансового цикла ОАО "Завод Энергия" за 2010-2012 гг.

Динамика финансового цикла ОАО "Завод Энергия" за 2010-2012 гг.

Анализ рентабельности не только дополняют систему показателей деловой активности, но и служит связующим звеном между балансовыми данными и оборачиваемостью. С учетом скорости обращения активов, эффективности их использования, потребностей в финансировании, формируются такие статьи баланса, как: текущие активы, кредиторская задолженность, кредиты и займы. По итогам сложившихся финансовых результатов, чистая прибыль (убыток) увеличивает (или уменьшает) собственный капитал в пассивах. Трансформация структуры капитала отражается на показателях ликвидности, платежеспособности и финансовой устойчивости.

18. Рентабельность продаж (называемый также рентабельностью продукции в сфере производства) (К25) — один из самых основных показателей эффективности. Показывает процентное выражение прибыли от реализации в выручке:

К25 = Прибыль от продаж · 100 / Выручка от продаж.

Фактические уровни рентабельности продукции (рентабельности продаж) сильно варьируют в зависимости от отраслевой специфики.

19. Рентабельность основной деятельности (К26) отражает долю прибыли от продаж в затратах и также рассчитывается в процентах:

К26 = Прибыль от продаж · 100 / Полная себестоимость реализации.

20. Рентабельность совокупного капитала (К27) оценивает эффективность всех вложенных средств через чистую прибыль:

К27 = Чистая прибыль · 100 / Среднегодовая сумма хозяйственных средств.

21. Аналогичным образом рассчитывается рентабельность собственного капитала, которая представляет наибольший интерес для собственников и оценки инвестиционной привлекательности предприятия, поскольку расчет ограничен эффективностью вложений собственников:

К28 = Чистая прибыль · 100 / Средняя величина собственного капитала.

22. Период окупаемости собственного капитала выражается в годах, поскольку показывает количество лет, необходимое для покрытия вложений собственников в предприятие чистой прибылью:

К29 = Средняя величина собственного капитала / Чистая прибыль.

Дополняет рентабельность собственного капитала.

Приведенный набор показателей рентабельности неполный и является основным для оценки финансового положения рыночных субъектов.

Далее представлен расчет показателей эффективности по данным предприятия.

Показатели рентабельности деятельности ОАО "Завод Энергия" за 2010-2012 гг.

| Показатели | Алгоритм расчета | Годы | ||

| Исходные для расчета данные, млн. руб. | ||||

| 1. Среднегодовая сумма хозяйственных средств | с.1600 баланса | |||

| 7. Выручка от продаж | с.2110 отчета о фин. результатах | 1 317 | 1 217 | 1 237 |

| 3. Прибыль от продаж | с.2200 отчета о фин. результатах | |||

| 4. Чистая прибыль | с.2400 отчета о фин. результатах | |||

| 5. Полная себестоимость реализации | с.2120+с.2210+с.2220 отчета о фин. результатах | 1 117 | 1 125 | 1 159 |

| 6. Средняя величина собственного капитала | с.1300 баланса | |||

| Аналитические показатели | ||||

| 7. Рентабельность продаж, % | п.3 · 100 / п.2 | 15,2 | 7,6 | 6,3 |

| 8. Рентабельность основной деятельности, % | п.3 · 100 / п.5 | 17,9 | 8,2 | 6,7 |

| 9. Рентабельность совокупного капитала, % | п.4 · 100 / п.1 | 25,6 | 8,1 | 2,5 |

| 10. Рентабельность собственного капитала, % | п.4 · 100 / п.6 | 28,6 | 9,3 | 3,1 |

| 11. Период окупаемости собственного капитала, лет | п.6 / п.4 | 3,5 | 10,7 | 32,8 |

Анализ показателей рентабельности позволяет увидеть, что основная деятельность предприятия была прибыльной, однако уровень прибыли в расчете на выручку в целом за период сократился с 15,2% до 6,3%.

Позитивным фактом выступает рост рентабельности основной деятельности за три года с 17,9% до 6,7%.

На весь капитал, вложенный в предприятие, была отдача, которая за три года снизилась с 25,6% до 2,5%; данная тенденция оценивается как отрицательная.

Уровень рентабельности конечной деятельности в расчете на 1 руб. стоимости собственного капитала за три года сократился (с 28,6% до 3,1%), и его конечное значение следует признать неудовлетворительным.

Замедление периода окупаемости в 2012 г. по сравнению с 2010 г. является нежелательным событием с точки зрения собственников предприятия.