2015-05-14

2015-05-14 2284

22841.

1.1.1.

Любая компания в своей каждодневной практике должна учитывать огромное количество факторов, влияющих на нее из внешнего окружения.

С определенной долей условности все факторы внешнего окружения компании можно разделить на две группы:

1. факторы « дальнего » окружения (политико-правовые, экономические, социальные, технологические) – это область, изменения в которой влияют на деятельность любой компании, но на которую сама она, как правило, воздействия оказывать не может;

2. факторы « ближнего » окружения (конкуренция, клиенты, поставщики ресурсов) – это окружение, которое оказывает влияние на фирму и на которое фирма также может непосредственно воздействовать: может его изменять и формировать.

Анализ факторов дальнего окружения удобно проводить при помощи простого инструмента – PEST-анализа.

Факторы «P» (Political) – это факторы политико-правового окружения.

Анализ государственного управления сектором туризма показал, что Мурманская область является 49 субъектом федерации, в котором принят закон о туристической деятельности (май 2008 г.) и 16 субъектом федерации, в котором разработана и реализуется региональная целевая программа по развитию туризма [35].

Так же можно выделить следующие нормативные мероприятия, связанные с решением вопросов и проблем туристической индустрии в регионе:

· разработано постановление Правительства Мурманской области от 22 августа 2008 г. N 400-пп/14 «О долгосрочной целевой программе «развитие туризма в мурманской области» на 2009 – 2011 годы»;

· впущена стратегия социально-экономического развития Мурманской области до 2025 г.;

· произведен прогноз социально-экономического развития Мурманской области на 2009 год и на период до 2011 года, одобренный постановлением Правительства Мурманской области от 10.10.2008 № 473-ПП/18 «О прогнозе социально-экономического развития Мурманской области на 2009 год и на период до 2011 года»;

· составлены доклады об итогах социально-экономического развития мурманской области за конкретный временной период;

· разработана стратегия развития туризма в Мурманской области до 2015 г., утвержденная постановлением Правительства Мурманской области №35-ПП от 06.02.2004;

· издан закон Мурманской области «О государственной поддержке развития туризма в Мурманской области», принятый Мурманской областной Думой 2 апреля 2008 года.

В этих документах можно найти оценки статистических данных о предоставлении туристических услуг региональными компаниями, потенциальных возможностей для развития туризма в регионе, долгосрочных перспектив и планов развития отрасли туризма, основных проблем, путей решения проблем и направлений работ, связанных с увеличением масштабов и качества (уровня) регионального рынка туристических услуг.

Но туристская индустрия рассматривается, в основном, не как совокупность отчасти самостоятельных экономических сфер (гостиничная, ресторанная, транспортная и т. д.), а как область функционирования деятельности туристических предприятий (туроператоров и турагентов). Практически не затрагиваются проблемы гостиничной отрасли, хотя туристические услуги тесно связаны с деятельностью гостиничных предприятий и иных средств размещения.

Так же, как отмечают некоторые эксперты, основной проблемой государственного управления остается отсутствие достоверного статистического учета показателей количества туристов и финансово-хозяйственной деятельности предприятий туристской индустрии [35].

В Мурманской области расхождение показателей официальной статистики и данных экспертной оценки Департамента экономического развития Мурманской области настолько велико, что иногда они отражают прямо противоположные тенденции в динамике целевых параметров развития туризма [36].

Так же, одной из проблем существующего статистического учета является объединенный учет показателей деятельности предприятий ресторанного и гостиничного бизнеса, несмотря на то, что эти рыночные сферы хоть и взаимосвязаны, но имеют принципиально разные тенденции развития, условия функционирования, клиентскую базу.

Эти проблемы не позволяют оценить реальное положение рынка гостиничных услуг в регионе, дать количественные оценки результатам деятельности предприятий гостиничного бизнеса.

Так же существуют следующие проблемы нормативного правового обеспечения в сфере туризма [54]:

· визовый режим – порядок направления запросов о визовой поддержке задолго до фактической поездки является серьезным ограничением для быстрорастущих сегментов рынка (самостоятельных путешественников и краткосрочных поездок из стран Скандинавии и западной Европы);

· значительные территории Кольского полуострова находятся в зоне с регламентированным посещением иностранных граждан;

· не разработаны дифференцированные ставки платежей (сборов) за пользование рекреационными ресурсами;

· не разработан кадастр природных рекреационных ресурсов Мурманской области, не осуществлено разграничение прав собственности на туристские ресурсы между органами местного самоуправления, региональными и федеральными органами власти и туристскими фирмами;

· отсутствуют региональные правила по проектированию туристских объектов и застройке рекреационных территорий в районах Крайнего Севера.

Факторы «E» (Economic) – это факторы экономического окружения.

В настоящее время в Мурманске наблюдается подъем делового туризма – деловая активность в последние годы возросла. Так же в стадию развития вступили такие крупные проекты, о которых так много говорят в Мурманске и стране, как Штокман, транспортный узел и так далее. Конечно, в этих проектах всегда много политики, но пока, если судить по ценам на нефть, на бензин и по спросу на энергоресурсы, это внушает оптимизм на то, что эти проекты будут развиваться и деловая активность Мурманска будет расти [21].

Но, несмотря на это, уже сейчас ощущается острый дефицит гостиниц хорошего уровня, так же остро ощущается дефицит конференц-услуг. Их очень мало, и они не совсем соответствуют тем запросам, которые сегодня предъявляет клиент [21].

На сегодняшний день лишь несколько гостиниц могут сравниваться по уровню не только с лучшими отелями Санкт-Петербурга и Москвы, но и Финляндии, и Норвегии. К ним относятся «Полярные Зори», «Меридиан», «Огни Мурманска» [21].

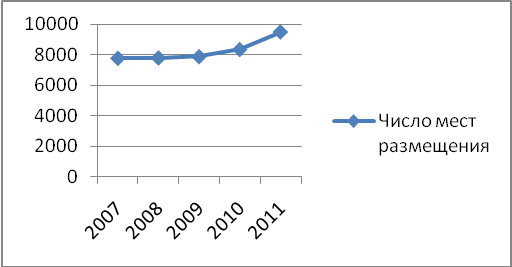

Анализируя прогнозные данные, представленные в постановлении от 22 августа 2008 г. № 400-ПП/14 о долгосрочной целевой программе «Развитие туризма в Мурманской области» на 2009 – 2011 годы, можно увидеть тенденцию к росту числа мест размещения на 22% (см. рис. 1.2) [24].

Рис. 1.2. График изменения количества мест размещения

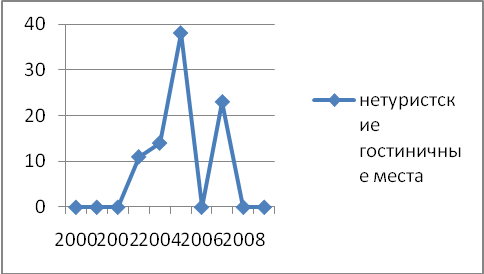

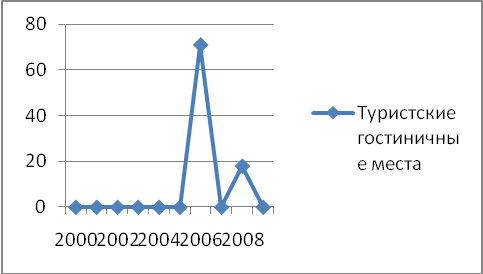

Согласно данным о вводе в действие объектов социально-культурной сферы в Мурманской области, а именно не туристких мест и туристских мест в гостиницах, за период с 2000 г. до 2008 г. наблюдается прямо противоположная тенденция: было создано всего 86 (см. рис.1.3) и 89 (см. рис. 1.4) мест соответственно [4].

Рис. 1.3. Гостиницы (без туристских), места Рис. 1.3. Гостиницы (без туристских), места |  Рис. 1.4. Туристские гостиницы, места Рис. 1.4. Туристские гостиницы, места |

Согласно прогнозам, объем платных услуг гостиниц и других средств размещения, к 2011 году увеличится на 41% по отношению к 2007 году (см. рис. 1.5), а объем экспорта гостиничных услуг – на 37,5% (см. рис. 1.6) [47].

Рис. 1.5. График изменения объемов предоставления платных услуг гостиниц и других средств размещения Рис. 1.5. График изменения объемов предоставления платных услуг гостиниц и других средств размещения |  Рис. 1.6. График изменения объемов экспорта гостиничных услуг Рис. 1.6. График изменения объемов экспорта гостиничных услуг |

Но согласно данным доклада об итогах социально-экономического развития за I квартал 2010 года, сократились физические объемы оказания услуг гостиниц и аналогичных средств размещения (на 8,3 %), при увеличении стоимости оказания услуг на 14,7% [27].

Отсутствие достаточных и достоверных данных, в том числе и о туристских потоках в разрезе муниципальных образований, не позволяет точно определить вклад сектора туризма и его составляющих в ВРП Мурманской области и обусловливает проблему прогнозирования и планирования целевых показателей на средне- и долгосрочную перспективу [35].

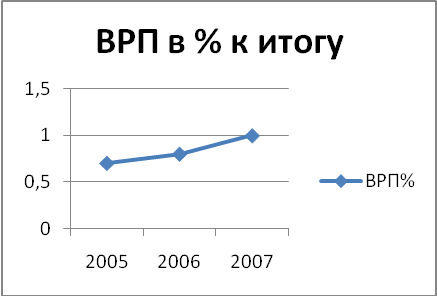

Тем не менее, существует некоторая оценка вклада деятельности ресторанного и гостиничного бизнеса в ВРП Мурманской области.

На 2004 и 2005 год вклад составил 0,4% и 0,7%, а в денежной оценке равен 526,5 и 970,2 млн. руб. (соответственно) [35].

В период с 2005 по 2007 год вклад так же имел явно положительную тенденцию (см. рис.1.7 и рис. 1.8).

Рис. 1.7. ВРП гостиниц и ресторанов за период 2005 – 2007г. в текущих ценах, млн. руб. Рис. 1.7. ВРП гостиниц и ресторанов за период 2005 – 2007г. в текущих ценах, млн. руб. |  Рис. 1.8. ВРП гостиниц и ресторанов в % к итогу, млн. руб. Рис. 1.8. ВРП гостиниц и ресторанов в % к итогу, млн. руб. |

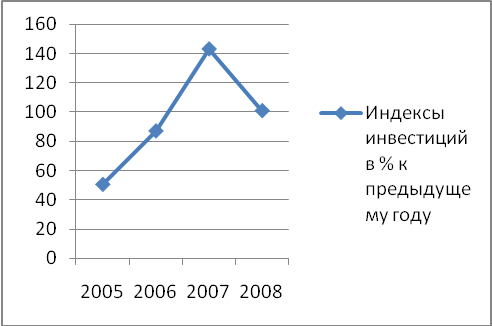

Индексы инвестиций в основной капитал организаций ресторанного и гостиничного бизнеса в процентах к предыдущему году, согласно статистическим данным, на период с 2005 по 2007 г. отражали прирост инвестиций, с 2007 по 2008 г. – спад (см. рис. 1.9) [8].

Показатель «Оборот организаций гостиничного и ресторанного бизнеса» в структуре экономики Мурманской области составляет 0,42% и 0,5% (в денежной оценке 1099,1 и 1532,4 млн. руб.) в 2006 и 2007 годах соответственно [35].

Согласно данным о сальдированном финансовом результате деятельности предприятий гостиничного и ресторанного бизнеса Мурманской области в январе-ноябре 2009 года, сумма полученной прибыли (в размере 143,8 млн. руб.) превышает понесенный убыток на 136,4% по отношению к январю-ноябрю 2008 г., а количество организаций, потерпевших убыток в размере 11,6 млн. руб., составляет 18,8% от общего числа организаций [25].

Данные о приеме и выбытии работников организаций в сфере ресторанного и гостиничного бизнеса в течение 2008 года отражают достаточно сильную текучесть кадров: принято 674, выбыло 671 человек, в процентах от среднесписочной численности принято 37, выбыло 36,9 [33].

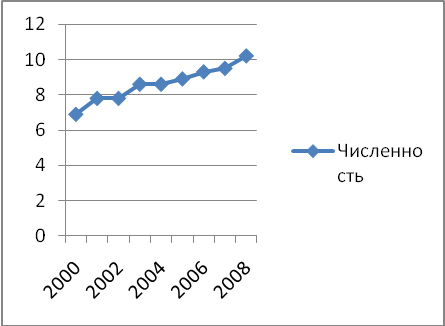

Среднегодовая численность занятых в сфере ресторанного и гостиничного бизнеса за период с 2000 по 2008 г. растет (см. рис. 1.10) [44].

Рис. 1.9. Индексы инвестиций в основной капитал организации гостиничного и ресторанного бизнеса в % к предыдущему году Рис. 1.9. Индексы инвестиций в основной капитал организации гостиничного и ресторанного бизнеса в % к предыдущему году |  Рис. 1.10. Среднегодовая численность занятых в сфере ресторанного и гостиничного бизнеса за период с 2000 по 2008 г., тыс. человек Рис. 1.10. Среднегодовая численность занятых в сфере ресторанного и гостиничного бизнеса за период с 2000 по 2008 г., тыс. человек |

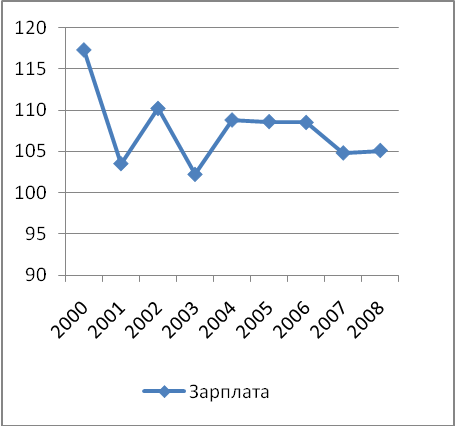

Реальная начисленная заработная плата за период с 2000 по 2008 г. работников организаций, занятых в сфере ресторанного и гостиничного бизнеса, в процентах к предыдущему году, согласно статистическим данным, имеет тенденцию к снижению (см. рис.1.11) [37].

Рис. 1.11. Реальная начисленная заработная плата за период с 2000 по 2008 Рис. 1.11. Реальная начисленная заработная плата за период с 2000 по 2008 |  Рис. 1.12. Среднемесячная номинальная начисленная заработная плата Рис. 1.12. Среднемесячная номинальная начисленная заработная плата |

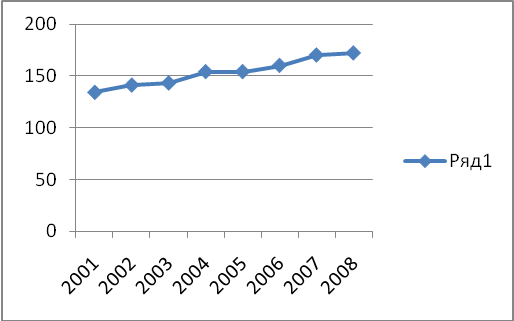

Среднемесячная номинальная начисленная заработная плата работников организаций, занятых в сфере ресторанного и гостиничного бизнеса, за период с 2000 по 2008 г., возросла почти в 6 раз (см. рис. 1.12) [45].

Соотношение среднемесячной номинальной начисленной заработной платы работников, занятых в гостиничных и ресторанных предприятиях, и величины прожиточного минимума трудоспособного населения в процентах имеет тенденцию к увеличению (см. рис. 1.13) [43].

Согласно прогнозным данным, представленным в постановлении от 22 августа 2008 г. № 400-ПП/14 о долгосрочной целевой программе «Развитие туризма в Мурманской области» на 2009 – 2011 годы, будет наблюдаться увеличение числа лиц, размещенных за год в КСР на 23% (см. рис. 1.14) [24].

Рис. 1.13. Соотношение среднемесячной номинальной начисленной заработной платы и величины прожиточного минимума трудоспособного населения в процентах Рис. 1.13. Соотношение среднемесячной номинальной начисленной заработной платы и величины прожиточного минимума трудоспособного населения в процентах |  Рис. 1.14. График изменения числа размещенных лиц за год, тыс. чел. Рис. 1.14. График изменения числа размещенных лиц за год, тыс. чел. |

Существует следующая оценка влияния факторов туристского комплекса на социально-экономическое развитие области: 3 балла из 5 возможных (максимальный балл имеют горнопромышленный и металлургический комплексы, энергетический комплекс, решения и действия федеральных органов государственной власти, оказывающих влияние на развитие региона и др.); вес фактора равен 0,022 (максимальное значение в экспертной оценке 0,037 дано тем же факторам) [35].

Факторы «S» (Social) – это факторы социального окружения.

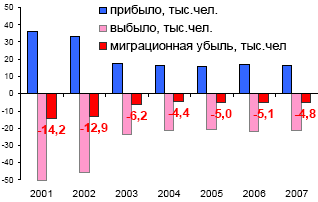

Cложная демографическая ситуация в регионе: в период 2000 – 2007 гг. из-за миграционной и естественной убыли численность населения области уменьшилась более чем на 90 тыс. чел.; основным фактором сокращения численности населения была миграционная убыль (68,1 тыс. чел); в последние годы миграционная убыль снизилась и стабилизировалась на уровне 5 тыс. чел в год, на начало 2009 года она составила 6 тыс. чел. (см. рис. 1.15) [47].

Рис. 1.15. Соотношение показателей миграции населения

Наблюдается снижение потребительского спроса населения на платные услуги. Доля расходов населения на оплату услуг сократился с 22,9 % в 2007 году до 20,8 % в 2008 году, на покупку товаров возросла с 49,8 % до 50,9 %.

Рост физических объемов платных услуг населению существенно отстает от роста товарооборота и оценивается в размере 103 %.

По услугам связи, туристским, правовым и ветеринарным услугам ожидается прирост физических объемов порядка 10 – 16 %.

Прирост среднедушевых реальных доходов к 2007 году по сравнению с 2000 годом вырос примерно в 1,5 раза (см. рис. 1.16), а прирост среднемесячной заработной платы после резкого падения в 2003 году, имеет тенденцию к росту (см. рис. 1.17).

Рис. 1.16. Прирост среднедушевых реальных доходов Рис. 1.16. Прирост среднедушевых реальных доходов |  Рис. 1.17. Прирост среднемесячной зарплаты Рис. 1.17. Прирост среднемесячной зарплаты |

Факторы «T» (Technological) – это факторы технологического окружения.

В настоящее время наблюдается отсутствие должной региональной информационной системы поддержки малого предпринимательства, обеспечивающей доступность для субъектов малого предпринимательства необходимых услуг и ресурсов

Согласно докладу об итогах социально-экономического развития Мурманской области за 2008 год, начато формирование единой информационной системы для предпринимателей, включающей информационные терминалы и информационно-консультационные центры в городах и районах области, связанные с Интернет ресурсом Министерства экономического развития Мурманской области в единую систему посредством сети Интернет. Закуплено 12 терминалов, разработано программное обеспечение [9].

Для совершенствования информационного обеспечения туристской отрасли будут осуществляться поддержка, обновление и содержание туристского портала Мурманской области, перевод его отдельных ресурсов на английский и некоторые другие европейские языки. Будет создана единая региональная информационная туристская сеть в Интернет-пространстве, включающая в себя официальные туристские ресурсы муниципальных образований [9].

В концепции стратегии социально-экономического развития мурманской области до 2025 года выделяется задача «Информационное обеспечение и мониторинг функционирования кластеров».Для ее решения необходимо [48]:

· создание единого информационного центра, аккумулирующего информационные потоки, связанные с работой кластеров; развитие и укрепление сетевых структур и деловых контактов в целях сбора и распространения экономической информации среди участников кластеров;

· создание и поддержка web-сайтов для обеспечения необходимой информацией и интерактивного взаимодействия с участниками кластеров; предоставление информации и услуг в целях оказания содействия развитию малого и среднего бизнеса в кластерах с использованием принципа «одного окна»;

· сбор и обработка информации для регулярного мониторинга развития кластеров, оценки влияния кластеров на экономику области.

Достигнутый уровень развития ИКТ определил необходимость перехода к новой региональной политике в рамках общей стратегии вхождения России в мировое информационное сообщество. В силу уже имеющихся технологических возможностей основное направление политики перенесено на формирование единого информационного пространства, развитие информационных ресурсов, баз данных и информационной инфраструктуры [48].

Факторы «Е2» (Ecological) – факторы, определяющие степень влияния состояния окружающей среды на бизнес организации.

В настоящие время в Мурманской области сложилась недостаточно благоприятная экологическая обстановка с наличием зон чрезвычайной экологической ситуации. Это негативно влияет на функционирование туристской индустрии.

Табличное представление результатов PEST-анализа представлено в табл. П1.

Классическим инструментом анализа факторов ближнего окружения является модель «5 сил» («5 Forces»), формирующих ближнее окружение фирмы:

· уровень конкуренции;

· власть товаров-заменителей;

· власть клиентов;

· власть поставщиков;

· барьеры входа в отрасль.

Степень остроты конкурентной борьбы является важнейшим фактором ближнего окружения компании.

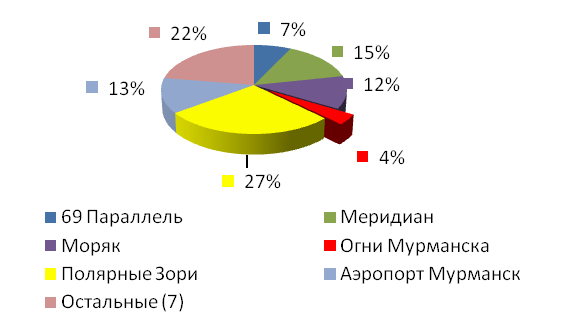

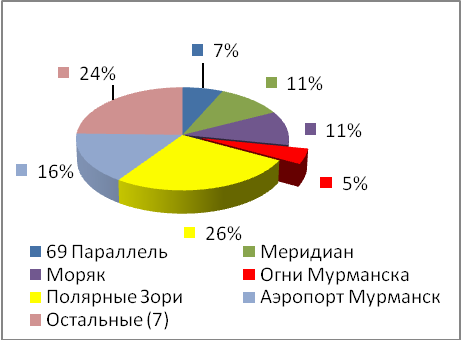

Диаграмма примерного соотношения долей номерного фонда отеля «Огни Мурманска», основных конкурентов и других гостиничных предприятий Мурманска представлена на рис.1.18.

Рис.1.18. Соотношение долей номерного фонда отеля «Огни Мурманска» и других гостиничных предприятий Мурманска Рис.1.18. Соотношение долей номерного фонда отеля «Огни Мурманска» и других гостиничных предприятий Мурманска |  Рис.1.19. Соотношение долей номерного фонда отеля «Огни Мурманска» и других гостиничных предприятий Мурманской области Рис.1.19. Соотношение долей номерного фонда отеля «Огни Мурманска» и других гостиничных предприятий Мурманской области |

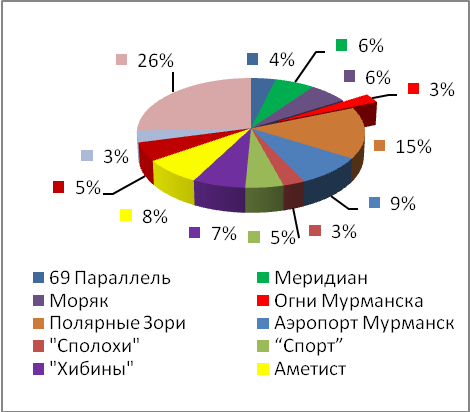

Диаграмма примерного соотношения долей номерного фонда отеля «Огни Мурманска», основных конкурентов и других гостиничных предприятий Мурманской области представлена на рис.1.19.

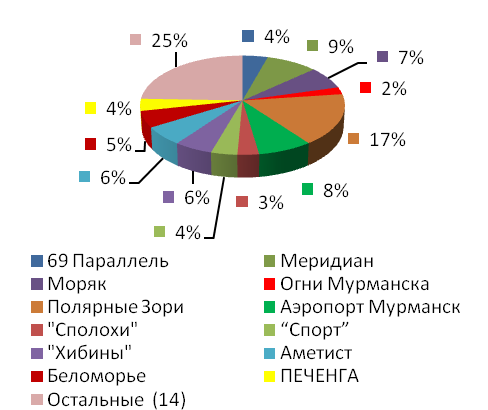

Диаграмма примерного соотношения долей фонда мест для размещения клиентов отеля «Огни Мурманска», основных конкурентов и других гостиничных предприятий Мурманска представлена на рис.1.20.

Рис.1.20. Соотношение долей фонда мест отеля «Огни Мурманска» и других гостиничных предприятий Мурманска Рис.1.20. Соотношение долей фонда мест отеля «Огни Мурманска» и других гостиничных предприятий Мурманска |  Рис.1.21. Соотношение долей фонда мест отеля «Огни Мурманска» и других гостиничных предприятий Мурманской области Рис.1.21. Соотношение долей фонда мест отеля «Огни Мурманска» и других гостиничных предприятий Мурманской области |

Диаграмма примерного соотношения долей фонда мест для размещения клиентов отеля «Огни Мурманска», основных конкурентов и других гостиничных предприятий Мурманской области представлена на рис.1.21.

Анализ данных о номерном фонде, количестве мест и стоимости аренды номеров гостиничных предприятий Мурманской области, разместивших вышеуказанную информацию на собственных web-сайтах и туристических порталах в Интернете, показал, что отель «Огни Мурманска» по количеству номеров в Мурманске занимает шестое место (в области – 12), по количеству мест в Мурманске – 7 (в области – 13), по стоимости номеров – 3 в городе и области (при градации стоимости аренды номеров от максимального к минимальному).

Помимо конкуренции игрокам большинства отраслей приходится учитывать еще и власть товаров-заменителей (субститутов) – товаров из других отраслей, которые по-иному решают проблему клиента.

В сфере гостиничного бизнеса такими товарами могут выступать услуги, идентичные дополнительным услугам, предоставляемым гостиничным предприятием – конференц-залы, рестораны, кафе и другие.

В отеле «Огни Мурманска» такими услугами являются: тропическая купальня, проведение экскурсий по городу, лодочная станция, организация рыбалки, два горнолыжных спуска, прокат зимнего снаряжения, прогулки на снегоходах и некоторые другие.

Многие из предоставляемых гостиницами услуг являются самостоятельными видами деятельности, и, следовательно, могут конкурировать с гостиничными услугами. Но с точки зрения клиента гостиницы, широкий ассортимент дополнительных услуг на территории одного гостиничного предприятия является более предпочтительным (пусть даже по большей стоимости), чем обособленный вид той же услуги, предоставляемой в отдалении от места размещения клиента.

Поэтому, в связи с отдаленностью рассматриваемого гостиничного предприятия от центра города и наиболее значимых общественных объектов, число потребителей некоторых видов услуг будет несколько ниже, чем у конкурирующих предприятий, находящихся на территории города. Но сравнительно более высокий уровень качества предоставления отдельных видов услуг может предоставлять гостиничному предприятию конкурентное преимущество.

Рыночная «власть» клиентов, прежде всего, связана с их возможностью торговаться с компанией по цене и условиям оплаты.

На web-сайте отеля расположена вся информация о скидках, стоимости, количеству, условиях предоставления гостиничных и дополнительных услуг, что позволяет потенциальному клиенту заранее, используя Интернет-ресурсы, сравнить несколько предприятий, предоставляющих интересующую его услугу, и определить наиболее предпочтительный для себя вариант.

Рыночная «власть» поставщиков – возможность торговаться по цене и условиям оплаты.

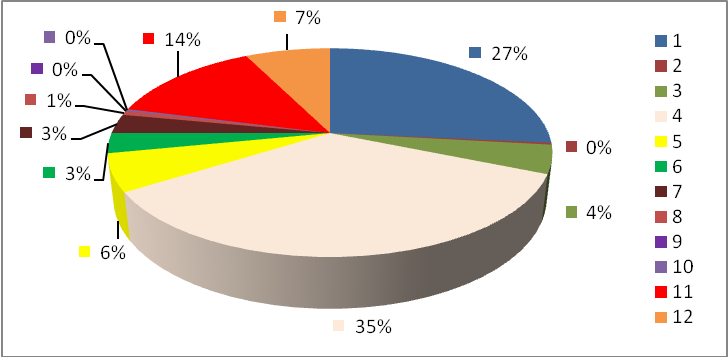

Согласно данным о структуре расходов предприятий гостиничного и ресторанного бизнеса в 2008 году (см. рис. 1.22), предприятия достаточно большую часть расходов составляли приобретение сырья, материалов и проч. изделий, а так же оплата труда сторонних организаций [50]:

1. приобретение сырья, материалов, покупных полуфабрикатов и комплектующих изделий для производства и продажи продукции (товаров, работ, услуг);

2. топливо;

3. энергия;

4. оплата труда;

6. амортизация основных средств;

7. арендная плата;

8. обязательные страховые платежи;

9. представительские расходы;

10. налоги и сборы, включаемые в себестоимость продукции (работ, услуг) (без единого социального налога);

11. оплата работ и услуг сторонних организаций;

12. другие расходы.

Рис. 1.22. Соотношение расходов гостиниц и ресторанов в 2008 году

Исходя из этого, можно сделать вывод о том, насколько важно выбирать надежных поставщиков, предоставлять им выгодные условия сотрудничества, но не в ущерб эффективности собственной деятельности.

Анализ входных барьеров в гостиничную отрасль направлен на исследование того, какие сложности придется преодолевать компании при вступлении на рынок гостиничных услуг.

При создании нового гостиничного предприятия необходимо учитывать то факт, что в последние годы наблюдается тенденция к снижению объема инвестиций в основной капитал организаций ресторанного и гостиничного бизнеса.

Так же немаловажным являются особенности географического расположения региона, и, в случае принятия решения о необходимости возведения нового здания гостиничного предприятия, следует использовать современные технологии строительства.

Кроме того следует учитывать экономические особенности, существующее нормативно-правовое регулирование и социальную ситуацию в Мурманской области.

Кроме анализа факторов внешнего окружения перед разработкой стратегии компании необходимо проанализировать и «себя» – оценить собственные сильные и слабые стороны. В общем и целом стратегия компании должна быть направлена на сохранение и развитие имеющихся достоинств (конкурентных преимуществ), а также на устранение недостатков.

Для выявления сильных и слабых сторон исследуемого гостиничного предприятия («Огни Мурманска») в сфере взаимодействия с клиентами, для оценки типов возможностей и угроз, с которыми оно может столкнуться, необходимо провести SWOT-анализ (Strengths – сильные стороны, Weakness – слабые стороны, Opportunities – возможности, Threats – угрозы).

Наиболее общая форма представления результатов SWOT-анализа приведена в табл. 1.3, в которой перечисляются сильные и слабые стороны, возможности и угрозы.

Таблица 1.3