2015-06-13

2015-06-13 7150

7150| Западная практика благотворительной деятельности | Российская практика благотворительной деятельности |

| Согласование благотворительной деятельности с коммерческими планами компании | Непонимание или отрицание потенциальных выгод от социальной активности |

| Эффективное корпоративное планирование благотворительной деятельности (выделение приоритетов, критериев оценки). Связь со стратегией компании | Поддержка в основном единичных мероприятий |

| Влаготворительная деятельность подпадает под определение социальных инвестиций | Некоммерческий сектор существует за счет собственных средств и благотворительных фондов |

| Получение репутационного преимущества, повышение имиджа | Медленное понимание значимости деловой репутации, ее связи с КСО |

| Корпоративная благотворительность является одним из способов выражения социальной позиции компании | Для достижения деловых целей (IPO) российские компании начинают задумываться о репутации, социальной ответственности |

| Сотрудничество с органами государственной власти во многих странах обязательно | Отсутствие благоприятного налогового режима для благотворителей и поддержки |

И все-таки благотворительная деятельность в России успешно развивается:

§ объем благотворительной помощи в России достиг 1,5 млрд руб. в год;

§ 70% компаний в России в той или иной мере вовлечены в благотворительную деятельность;

§ создано более 100 частных благотворительных фондов.

Однако реакция населения России на развитие благотворительной деятельности неоднозначна. По данным опросов Левада-центра более 80% россиян считают, что в стране благотворительность распространена слабо:

§ о результативности благотворительной деятельности осведомленность крайне слабая;

§ 2/3 хотели бы принять участие в благотворительной деятельности, но не знают, как это сделать.

Некоторые компании, например, Аэрофлот взаимодействует как с частными лицами, так и с фондами, вовлеченными в различные социальные миссии: медицинскими учреждениями, ветеранскими организациями. Наиболее значимая программа — льготные перевозки пациентов, нуждающихся в срочном лечении. Это транспортировка детей в центры трансплантации, для проведения сложных кардиоопераций. Аэрофлот оказывает помощь врачам Центра Бакулева в проведении медицинских обследований в отдаленных регионах России. Самая известная программа, начатая около пяти лет назад, — перевозка ветеранов перед Днем Победы. Эта инициатива подхвачена отраслью и сегодня уже многие авиакомпании готовы бесплатно перевозить ветеранов. Заместитель генерального директора компании «Аэрофлот» Лев Кошляков отмечает, что у «Аэрофлота» есть и прагматическая заинтересованность в имидже социально заинтересованной компании: репутационные дивиденды повышают имиджевую составляющую продукта и помогают его с выгодой продавать. Программы социального партнерства способствуют и формированию высокой корпоративной культуры. Безупречный уровень сервиса можно обеспечить, только изменив отношение персонала к выполняемому труду, вложив в его сознание миссию и ценности бренда «Аэрофлота».

Следует отметить, что в большинстве корпораций реализацией благотворительных проектов занимаются неспециализированные подразделения, а чаще всего это является для них чем-то вроде общественной нагрузки. Данное обстоятельство обусловливает прохладное отношение менеджеров к процессу выполнения такого рода проектов —

и, как правило, их достаточно низкую эффективность. Даже когда речь идет о вполне логичном участии в реализации локальных, малобюджетных благотворительных проектов департаментов общественных связей, то и здесь возникают проблемы. Эти подразделения обычно стараются решать в рамках проекта еще и максимум своих функциональных задач. В целом же топ-менеджеры компании, реализуя проекты в социальной сфере, подчас берутся за все: за то, что знают хорошо, и за то, с чем сталкиваются впервые. Отсюда зачастую низкая эффективность и отстраненность отношений как самих топ-менеджеров, так и целевых аудиторий.

Несколько лучше обстоят дела в корпорациях, которые уже эволюционировали до осознания необходимости создания отдельной структуры под реализацию благотворительных проектов — специализированного оператора. В этом случае наконец-то происходит правильное перераспределение функций и появляются ответственные работники, которые занимаются проектами в рамках своих основных служебных обязанностей. Однако и в этом случае стратегические решения чаще всего принимаются по-прежнему авторитарно. Декларируемая коллегиальность обычно формальна, и несколько лишних согласовательных подписей под документом не меняют сути процесса. Это также снижает эффективность деятельности. Сейчас уже отработан целый ряд технологических решений для традиционных направлений благотворительности. Они в определенной мере гарантируют эффективность проектов. Но в условиях, когда менеджмент благотворительного оператора целиком ориентируется на личные предпочтения одного из акционеров, задача каждый раз ставится и решается по-новому. И в большинстве случаев оператору приходится прилагать массу усилий, чтобы четко сформулировать проект, потому что акционеры далеко не всегда отчетливо представляют, чем именно должна заниматься их благотворительная структура, в чем заключается ее миссия.

Весьма распространена ситуация, когда юридическое и бухгалтерское сопровождение благотворительных проектов ведут все те же специалисты основной компании на общественных началах. В этом случае информационная поддержка зачастую по-прежнему ложится на PR-подразделения или отдельных специалистов. Это и усложняет процесс, и негативно влияет на эффективность результата: в частности, о благотворительности не пишут СМИ, так как не видят в этом значимого информационного повода. А для того чтобы они увидели в этом значимость, необходимо иметь и публично декларировать, во-первых, четко сформулированную цель благотворительности, во-вторых, нужен хотя бы один безупречный со всех позиций и практически реализуемый проект, который мог бы стать визитной карточкой благотворителя. И наконец, в-третьих, нужны понятные и прозрачные отчеты с конкретными действиями и цифрами.

Здесь можно воспользоваться услугами консультантов. В России уже существуют вполне зрелые организации и ассоциации, которые обобщают и систематизируют опыт благотворительной деятельности. Кроме того, необходимы усилия как бизнеса, так и государства по созданию системы профессионального образования для менеджеров благотворительной сферы, поскольку благотворительные фонды и корпорации, дозревшие до создания специализированных операторов, испытывают острый дефицит таких кадров.

Можно с большей долей вероятности прогнозировать появление еще нескольких тенденций в данной сфере, среди которых:

§ возникновение новых, неформальных форм и методов благо-творительной деятельности;

§ выделение и укрепление наиболее сильных и профессиональных игроков в названном сегменте;

§ поиск — совместно с государством — новых способов поощрения благотворителей;

§ возникновение и формирование рынка корпоративных репутаций и потребность в его объективном регулировании, в том числе с целью предотвращения конфликтов интересов;

§ укрепление статуса социальной активности как инструмента повышения капитализации.

Дальнейшее успешное развитие деятельности компаний в сфере корпоративной благотворительности, укрепление доверия общества к самим благотворительным проектам бизнеса возможны при соблюдении ряда необходимых условий:

§ совершенствование законодательной базы;

§ создание благоприятного налогового режима для благотворителей и благополучателей;

§ создание благоприятного климата (включая инвестиционный) для предпринимателей (прерогатива государства, причем эта деятельность есть форма выражения обязательной функции);

§ прозрачность и информационная открытость компаний и НКО;

§ поддержание культуры благотворительности со стороны СМИ;

§ психологический перелом в сознании предпринимателей- благотворителей.

Практический интерес к данной проблематике постоянно возрастает. Отсюда актуальность создания и в ряде случаев тиражирования оправдавших себя технологий корпоративной благотворительности, выстраивание системы (модели) управления этими процессами в рамках совершенствования организационного, коммуникационного, репутационного, стратегического менеджментов компаний.

Лекция 6

СОБЛЮДЕНИЕ СТАНДАРТОВ КСО И ТРЕБОВАНИЙ ПО ПРЕДСТАВЛЕНИЮ СОЦИАЛЬНОЙ ОТЧЕТНОСТИ

Как уже отмечалось в предыдущем разделе монографии, изменения, которые происходят в мире с ростом корпоративного сектора, роли организаций гражданского общества приводят к широкому распространению практики корпоративной социальной ответственности. Растет роль международных институтов по выработке стандартов КСО, которые используются мировым бизнесом. Возрастающая роль гражданского общества вносит коррективы в предпринимательскую практику и корпоративные социальные программы. Новые общественные запросы стимулируют поиски механизмов взаимодействия с более широким и разнообразным кругом заинтересованных в участии в корпоративных проектах субъектов. Одним из важных ответов на рост гражданской обеспокоенности проявляется в широком распространении международных стандартов КСО, социальной отчетности, выработке ее стандартов и аудита.

В настоящее время существует большое разнообразие специальных международных принципов КСО и стандартов отчетности по КСО

Основными международными принципами в области КСО являются:

■ Глобальный договор (Global Compact),

■ Глобальные принципы Салливана (Global Sullivan Principles).

ПРИНЦИПЫ ГЛОБАЛЬНОГО ДОГОВОРА

Глобальный договор предлагает компаниям обеспечить - в рамках своей сферы влияния — соблюдение, поддержку и внедрение ряда основных ценностей в области прав человека, трудовых норм, охраны окружающей среды и борьбы с коррупцией.

Права человека

Принцип № 1. Деловые круги должны поддерживать и уважать подход, предусматривающий защиту международных прав человека в их сферах влияния.

Принцип № 2. Деловые круги не должны быть причастными к нарушениям прав человека.

Трудовые отношения

Принцип № 3. Деловые круги должны поддерживать свободу ассоциаций и эффективное признание права на коллективный договор.

Принцип № 4. Деловые круги должны поддерживать ликвидацию всех форм принудительного и обязательного труда.

Принцип № 5. Деловые круги должны поддерживать эффективную ликвидацию детского труда.

Принцип № 6. Деловые круги должны поддерживать ликвидацию дискриминации при найме на работу и в профессиональной деятельности.

Окружающая среда

Принцип № 7. Деловые круги должны поддерживать осторожный подход к экологическим вопросам.

Принцип № 8. Деловые круги должны предпринимать инициативы в поддержку усиления экологической ответственности.

Принцип № 9. Деловые круги должны поощрять разработку и распространение экологически безопасных технологий. Борьба с коррупцией

Принцип № 10. Деловые круги должны бороться со всеми проявлениями коррупции, включая вымогательство и взяточничество.

Глобальный договор, инициированный ООН и «КСО-Европа», - результат договоренностей ведущих европейских компаний. Принципы Салливана — это совокупность стандартов, разработанных американским баптистским священником Леоном Салливаном, в целях предотвращения расовой дискриминации. Они впервые были оглашены в ООН в ноябре 1999 г., и к настоящему времени к ним присоединились значительное число ТНК.

Международные принципы регулируют составление отчетности. На сегодняшний день наиболее распространенными в мире являются

Руководство GRI, стандартами отчетности Account Ability АА 1000, стандарт ответственности SA 8000 и стандарт ISO 14 000.

Всемирно используемым руководством для составления нефинансовой отчетности являются Рекомендации по отчетности устойчивого развития (в некоторых источниках его переводят как Руководство по отчетности в области устойчивого развития) 2002 (Sustainability Reporting Guidelines 2002), разработанное Глобальной инициативой по отчетности (Global Reporting Initiative-GRI). Рекомендации уже имели два обновления. Они представляет собой методологию составления отчетности и дают рекомендации по содержанию отчета, перечню экономических, экологических и социальных показателей. К настоящему времени оно поддержано многими влиятельными международными организациями и компаниями. Соблюдение принципов Рекомендаций GRI — дело сугубо добровольное. Одни компании представляют отчетность в полном соответствии с этим Руководством, а другие компании при подготовке нефинансовых отчетов использует его лишь частично.

GRI разрабатывает и отраслевые варианты рекомендаций. Например, Глобальная инициатива по устойчивому развитию телекоммуникационного сектора (Global e-Sustainability Initiative, GeSI), созданная при поддержке Программы ООН по защите окружающей среды (UNEP) и Международного союза электросвязи (ITU).

Стандарт отчетности АА1000 (1999) Института социальной и этической отчетности (Institute of social and ethical Accountability). Он опирается на оценку успеха организации в экономической, экологической и социальной средах. АА1000 предназначен для измерения результатов деятельности компаний с этических позиций и предлагает набор критериев и процедуру, при помощи которых может быть осуществлен социальный и этический аудит их деятельности.

Стандарт Социальная ответственность SA 8000 (1997) (The Social accountability 8000). Стандарт разработан Агентством по аккредитации Совета по экономическим приоритетам (Council on Economic Priorities Accreditation Agency-CEPAA). В его основу заложены принципы 12 международных конвенций МОТ. Они касаются принудительно и детского труда, равной оплаты мужского и женского труда, техники безопасности, здравоохранения и т.п. При соблюдении «нормативов» SA8000 компания признается соответствующей стандарту. Цель стандарта — подтверждение этичного происхождения товаров и услуг. Он может применяться для любой организации, любого размера, во всех отраслях промышленности по всему миру, вне зависимости от культурных и географических границ.

Стандарт ISO 14 ООО — это экологический стандарт. Он описывает социальную ответственность корпорации в области соблюдения экологических требований на производстве. В западных странах вопросы экологической безопасности продукции и производства обращают на себя пристальное внимание многих слоев общества. В результате компании активно внедряют системы экологического менеджмента согласно стандартам ISO 14 ООО. На рынке действуют целые супермаркеты, где продается только экологичная продукция; используется целый ряд экомаркировок, ориентирующих потребителей в сторону правильного, экологичного выбора. Он относится к стандартам в области КСО, поскольку вопросы экологии являются одними из важных вопросов социально ответственного поведения компании.

В Северной Америке помимо вышеперечисленных широкое распространение получили Стандарты Саншайн по представлению корпоративных отчетов для заинтересованных сторон. Стандарты Саншайн приняты в 1996 г. Альянсом стейкхолдеров (США) — ассоциацией, объединяющей природоохранные и религиозные организации, а также организации по защите прав потребителей. В Стандартах Саншайн приводятся руководящие принципы относительно того, какую информацию корпорации должны регулярно представлять в ежегодном «Корпоративном отчете для заинтересованных сторон». Это информация, предоставляемая клиентам (о продукции и услугах), информация, предназначенная для сотрудников (гарантия занятости, безопасности и здравоохранения, равные возможности при найме), информация для местного сообщества (структура собственности, финансовые показатели, воздействие на внешнюю среду, объем налоговых выплат, количество созданных рабочих мест, инвестиции и благотворительная деятельность), информация для широкой общественности (торговля с враждебными странами, выполняемые государственные заказы, штрафы, которые были взысканы с компании).

Результаты деятельности в области реализации принципов корпоративной ответственности формализуются в виде представления корпоративной социальной отчетности. Практика подготовки корпоративных социальных отчетов распространились в мире за последние 10—15 лет довольно быстро. Так, в США 41%, а в Европе уже 68% компаний ввели в свою практику социальную отчетность. Наряду с внедрением принципов корпоративной ответственности возникла необходимость информировать широкую общественность о проделанной работе. Именно в этой связи возникло большое количество видов и форматов таких отчетов, например:

■ отчеты в области устойчивого развития (Sustainability Reports/ Sustainability Development Reports);

■ отчеты по вопросам безопасности, экологии, социальным вопросам (Safety, Environment and Social Reports);

■ отчеты в области корпоративной гражданской позиции (Corporate Citizenship Reports);

■ отчеты в области корпоративной социальной ответственности (Corporate Social responsibility reports/ Corporate responsibility reports);

■ отчеты по работе с местными сообществами и по экологии (Community and Environmental reports) и другие аналогичные отчеты.

В настоящее время происходит быстрый рост корпоративной социальной отчетности (Corporate responsibility reports) и одновременное снижение числа публикуемых чисто экологических отчетов и других вариаций отчетов. Это происходит потому, что отчеты по корпоративной социальной ответственности строятся по принципу триединства (triple bottom line reporting), т.е. включают в себя отчетность по экономической, социальной и природоохранной деятельности.

На Западе перечисленные выше отчеты еще носят название нефинансовой отчетности (поп-financial reporting). Цель нефинансовой отчетности — дополнить финансовую информацию, чтобы составить более полное представление об устойчивости и долгосрочных перспективах бизнеса. В России также получает распространение корпоративная социальная отчетность по принципу триединства.

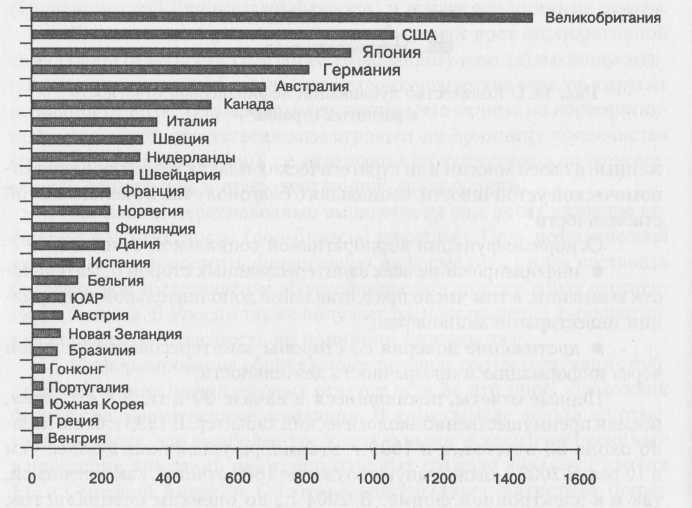

Информирование общественности в виде соответствующих публикаций в виде нефинансовых отчетов есть не что иное, как отклик бизнеса на общественные ожидания. В этом смысле нельзя не отметить тот факт, что наиболее требовательными и заинтересованными в поведении компаний как корпоративных граждан являются жители ЕС и Северной Америки. Об этом свидетельствует статистика, приведенная на рис. 1.

Согласно определению, которое было дано Ассоциацией менеджеров России, корпоративный социальный отчет — это публичный инструмент информирования акционеров, сотрудников, партнеров и всего общества о том, как и какими темпами компания реализует заложенные в своей миссии или стратегических планах развития цели - экономической устойчивости, социального благополучия и экологической стабильности.

Рис. 1. Количество публикаций нефинансовой отчетности в развитых странах

Основные функции корпоративной социальной отчетности:

■ информирование всех заинтересованных сторон о деятельности компании, в том числе предоставление дополнительной информации инвесторам и акционерам;

■ достижение доверия со стороны заинтересованных сторон через информацию и прозрачность деятельности.

Первые отчеты, появившиеся в начале 90-х гг. XX столетия, носили преимущественно экологический характер. В 1993 г. было издано около 50 отчетов, а в 1999 г. эта цифра увеличилась более чем в 10 раз. В 2003 г. было выпущено свыше 1800 отчетов, как в печатной, так и в электронной форме. В 2004 г., по оценкам специалистов, подобных отчетов планировалась подготовить более 2000. 8 июня 2005 г., выступая перед участниками Евразийской конференции по Глобальному договору, руководитель отдела «Инвестиции и конкурентоспособность предприятий» Конференции ООН по торговле и развитию Татьяна Крылова назвала цифру 4000 компаний. Динамика составления отчетности представлена на рис. 2.

Корпоративные социальные отчеты строятся на международных принципах нефинансовой отчетности и стандартов, которые были охарактеризованы в начале главы. Основными рекомендациями, на которые ориентируются составители корпораивных социальных отчетов, являются рекомендации международных организаций:

Нормы ООН относительно обязанностей компаний в области прав человека (UN Human Rights Norms for Business);

Соглашения MOT (International Labor Organization Convention);

Рис. 2. Выпуск нефинансовых отчетов по странам, начиная с 1992-го по 2005 г.

Рекомендации Организации экономического сотрудничества и развития для ТНК (OECD Guidelines for Multinational Enterprises) и др.

Кроме того компании при составлении нефинансовой отчетности широко применяют рекомендации по учету показателей устойчивого развития глобальной инициативы (Global Reporting Initiative Sustainability reporting Guidelines) и пр.

Руководство по отчетности в области устойчивого развития, разработанное Глобальной инициативой по отчетности (GRI) в 2000 г. дает рекомендации по содержанию отчета и перечню экономических, экологических и социальных показателей. К настоящему времени оно поддержано многими влиятельными международными организациями и компаниями.

Соблюдение принципов Руководства GRI — дело сугубо добровольное. Одни компании представляют отчетность в полном соответствии с этим руководством, а другие компании при подготовке нефинансовых отчетов использует его лишь частично.

Разрабатываются и отраслевые инициативы. Например, Глобальная инициатива по устойчивому развитию телекоммуникационного сектора (Global e-Sustainability Initiative, GeSI), созданная при поддержке Программы ООН по защите окружающей среды (UNEP) и Международного союза электросвязи (ITU).

Следует отметить, что все названное выше — это международные средства инициирования и процесса создания корпоративных социальной отчетов на международном уровне. Однако правительствами национальных государств также вырабатываются определенные меры, в том числе на законодательном уровне. В ряде развитых стран приняты соответствующие законы:

В Дании действуют законодательные акты в отношении экологических отчетов (Green Accounts, 1995);

Нидерландах — Environmental Reporting Decree (1999);

Норвегии — Accounting Act Regnskopsloven (1999);

Франции (Decree 2002);

Великобритании — Operating and Financial Review (2004).

Во Франции требуется раскрытие социальных и экологических аспектов в годовых отчетах для компаний ‘premier тагсЬи’. В Дании и Нидерландах — отчетность по методу тройного итога, в Великобритании обязательно раскрытие информации по экологическим и социальным вопросам. В Германии КСО-отчетность обязательна для компаний, взаимодействующих с пенсионными фондами.

Публиковаться отчеты могут как в печатной, так и в электронной форме. Об этом свидетельствует статистика английской консалтинговой компании NextStepConsulting (www.nextstep.co.uk), которая поддерживает сайт, осуществляющий сбор и распространение корпоративной социальной отчетности CorporateRegister.com. CorporateRe- gister.com в партнерстве с АССА осуществляет предоставление информации по корпоративным социальным отчетам со всего мира (Global overview of sustainability reporting). Согласно ее статистике, большин-ство информации представляется в электронном виде в формате PDF. (рис. 3).

Соответственно, с распространением публикаций отчетов встает вопрос о подтверждении сведений, в них содержащихся (верификации отчетов). Еще 10 лет назад аудит проходило в среднем 17% отчетов, тогда как в 2003 г. независимой проверке были подвергнуты 40% корпоративных социальных отчетов (Гринберг и т.п.). Причем если первоначально деятельность аудиторов заключалась в основном в проверке соответствия данных отчетности, то в настоящее время от них требуется анализ полноты представляемой информации, правильности выбора показателей деятельности и рекомендации по улучшению систем раскрытия информации. Наиболее распространенными стандартами, применяемыми аудиторами, являются: Стандарт подтверж-

Рис. 3. Формат выпуска нефинансовой отчетности в мире по годам (до 2004 г.)

дения АА1000, разработанный британским институтом Accountability и опубликованный в 2003 г., и Международный стандарт по аудиторским проверкам (ISAE) 3000 «Аудиторские проверки, кроме финансовых аудитов и анализов информации за предшествующие отчетные периоды», одобренный Международным советом по стандартам аудита (IAASB) в декабре 2003 г.

Таким образом, практика составления нефинансовых отчетов показывает следующее:

1) за рубежом практика публикаций нефинансовых отчетов стала нормой развития бизнеса этих стран;

2) существует устойчивый спрос на нефинансовую информацию со стороны сообщества, который постоянно растет. Причем это более характерно странам ЕС и Северной Америки;

3) правительства развитых стран приняли соответствующие законодательства, регламентирующие представление нефинансовой отчетности;

4) деловое сообщество инициировало разработку международных универсальных стандартов социальной отчетности. Стандарты, получившие наибольшее распространение: GRI и АА 1000;

5) вслед за ведением практики верификации нефинансовой отчетности были разработаны и стандарты верификации нефинансовой отчетности.

В настоящее время отсутствует научная аргументация, позволяющая однозначно утверждать, что социальная ответственность положительно влияет на финансовые результаты. Хотя на протяжении 30 лет ведутся исследования по поиску связи между социальной ответственностью компании и ее финансовыми достижениями, результаты этих исследований противоречивы.

Все исследования по данному вопросу можно разбить на 3 группы:

Исследовании, установившие отрицательную взаимосвязь. Социально ответственная компания несет большие издержки, тем самым ухудшает свои финансовые показатели.

Исследования, установившие отсутствие взаимосвязи. Исследуемые явления настолько сложны и многогранны, что установить между ними явную связь невозможно.

Исследования, установившие положительную взаимосвязь. Безответственные компании, стремящиеся снизить издержки, в будущем могут заплатить за это большую цену. Небольшие расходы сегодня приводят к большим преимуществам в будущем.

Следует отметить, что относительно велика доля исследований, авторы которых не обнаружили данной зависимости. Они утверждают, что существует так много переменных, влияющих на финансовый результат, и социальная ответственность настолько многогранное понятие, что это не позволяет установить какой-либо ясной взаимосвязи между этими явлениями.

Большинство исследований делают вывод о наличии положительного результата. Их авторы — сторонники теории (stakeholders), суть которой заключается в необходимости налаживания отношений и учета интересов всех заинтересованных сторон. Они отмечают, что социально ответственное поведение позволяет компаниям добиваться лояльности сотрудников и потребителей продукции или ее услуг, способствует повышению имиджа компании, что в конечном счете выражается в повышении ее стоимости (табл. 1).

Таблица 1

Составляющие стоимости компании

| Нематериальные активы | Материальные активы |

| Репутация | Финансовый капитал |

| Брэнд | Основные средства |

| Доверие | |

| Надежность / лояльность сотрудников | |

| Целостность | |

| Интеллектуальная собственность | |

| Лояльность клиентов | |

| Социальная и экологическая ответственность |

Как правило, материальные активы равны балансовой стоимости компании (в случае если нематериальные активы не оценены и не учитываются в балансе). Материальные и нематериальные активы в сумме, как известно, равны рыночной стоимости компании. Иными словами, если компания социально ответственна, то составляющая нематериальных активов в рыночной стоимости компании растет. К примеру, в рыночной стоимости компании Coca-Cola нематериальные активы составляют 96% (репутация и брэнд). Имеются расчеты, согласно которым увеличение социальной ценности компании на один пункт повышает репутацию на 0,55 пункта, тогда как увеличение экономической ценности повышает репутацию только на 0,32 пункта.

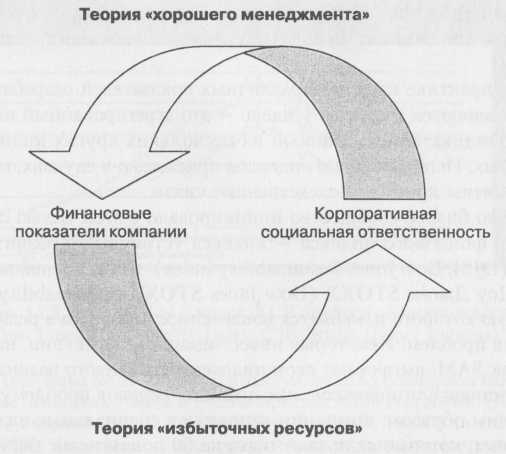

Большая часть последних исследований также подтверждает наличие положительной взаимосвязи между корпоративной социальной ответственностью и финансовыми показателями компании. Однако продолжает оставаться дискуссионным вопрос обусловленности. По сути, здесь возникает определенный замкнутый круг, когда КСО улучшает финансовые показатели, а новые финансовые ресурсы, в свою очередь, улучшают практику КСО и т.д.

Рисунок 4 позволяет наглядно представить ситуацию неопределенности. В частности, не до конца ясно, какое явление — это следствие, а какое — причина. С одной стороны, лучшие финансовые показатели обеспечивают компанию дополнительными ресурсами, которые она может инвестировать в персонал, местные школы, больницы и т.д. Таким образом, хорошее финансовое положение способствует активности компании в социальной сфере. С другой стороны, квалифицированный менеджмент, который уделяет внимание КСО, улучшает взаимоотношения с заинтересованными группами, тем самым косвенно улучшает финансовое положение фирмы. Финансовое положение улучшается с помощью лояльных клиентов и работников фирмы, а также доброжелательного отношения со стороны местных органов власти.

Основной проблемой, с которой сталкиваются исследователи, является проблема измерения корпоративной социальной деятельности. КСО является многосторонним процессом, затрагивающим множество субъектов, и поэтому с трудом поддающимся оценке. Кроме того финансовыми показателями компании,

Рис. 4. Взаимосвязь между корпоративной социальной деятельностью и

предприятия различаются по виду деятельности, отраслевой принадлежности, размерам и пр. Выбор способа измерения КСО играет ключевую роль при исследованиях ее взаимосвязи с финансовыми показателями.

Как известно, наиболее распространенными и используемыми в отчетных, плановых и иных целях являются следующие показатели оценки финансовых результатов компании:

3) доход на активы;

4) рост чистой прибыли;

5) рост капитализации компании.

Большинство новейших исследований привязывают включение стратегий устойчивого развития (социально ответственного поведения) в общую стратегию компании с ростом капитализации компании. По их мнению, управление нефинансовыми рисками ведет к снижению стоимости заемного капитала, а также к уменьшению стоимости продукции и в результате к увеличению капитализации компании.

Для оценки КСО используются индикаторы, т.е. показатели, выводимые из первичных данных, которые обычно нельзя использовать для интерпретации изменений, и позволяющие судить о состоянии или изменении экономической, социальной или экологической переменной.

На практике на основе различных показателей разрабатываются и применяются индексы. Индекс — это агрегированный или взвешенный индикатор, основанный на нескольких других индикаторах или данных. Использование индексов приемлемо в случаях, когда хорошо понятны причинно-следственные связи.

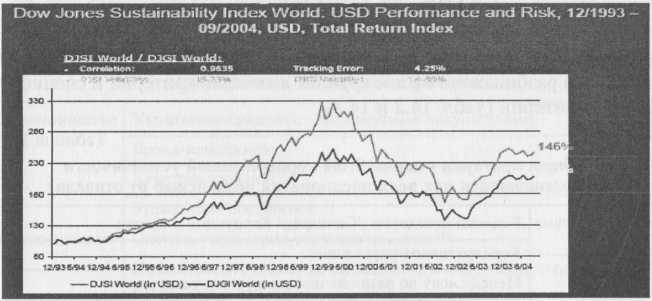

Само бизнес-сообщество инициировало с этой целью создание мирового фондового индекса — индекса устойчивого развития Доу Джонса (DJSI, Dow Jones Sustainability Index)' и его европейского аналога — Доу Джонс STOXX (Dow Jones STOXX Sustainability Index), с помощью которого измеряется вовлеченность бизнеса в решение социальных проблем. Некоторые инвестиционные компании, например такие, как SAM, выпускают свои индексы устойчивого развития.

Составители индексов, как правило, решают проблему оценки следующим образом: компании заполняют специальные ежегодные вопросники, которые включают порядка 50 показателей: 60% показателей одинаковы для всех компаний, а 40 — различаются по секторам. После расчетов по этим показателям распределяются места компаний в мировом табели о рангах по «устойчивому развитию»: с разбивкой по секторам (их 59). Индекс устойчивого развития Доу Джонса (DJSI) включает 10% лучших в плане устойчивости и корпоративной ответственности компаний из 2500 крупнейших фирм, входящих в индекс Dow Jones Global Index (DJGI), а европейский Dow Jones STOXX Sustainability Index состоит из лучших 20% компаний, составляющих индекс Dow Jones STOXX 600 Index). Попадание в списки индекса устойчивого развития Доу Джонса прежде всего связано с повышением имиджа компании. Однако статистика свидетельствует и о том, что в среднем финансовые результаты компаний, включаемых в индекс устойчивого развития Доу Джонса, выше результатов Глобального индекса Доу Джонса. Сравнение доходности компаний, включенных в Глобальный индекс Доу Джонса (DJGI) и индекс устойчивого развития Доу Джонса (DJSI), приведены на рис. 5.

Рис. 14.5. Индекс Доу Джонса: КСР приносит больше дохода*

(Dow Jones Sustainability Index: CSR Brings Higher Returns)**

* Диаграмма была приведена в выступлении во Всемирном банке пред-ставителем Всемирного банка в России Кристаллиной Георгиевой (Kristallina Geargieva) Corporate Social Responsibility: the Public-Private Interface. Конференция под названием «Государство и бизнес: социально ответственное партнерство» состоялось в Москве 20.05.05.

** http://www.Worldbank.org

Согласно рис. 5, кривая доходности компаний, входящих в Индекс устойчивого развития Доу Джонса (DJSI), выше кривой доходности Глобального индекса Доу Джонса (DJGI)1. Ввиду высокого авторитета индексов Доу Джонса портфельные инвесторы опираются на них при выборе своих инвестиционных решений.

Эти результаты совпадают с результатами исследований, проведенных зыше упомянутой компанией SAM. SAM — это независимая инвестиционная компания, специализирующаяся на устойчивых инвестициях. Она проводит исследования для того, чтобы определить успешные компании — лидеры в своих отраслях, которые отвечают критериям устойчивого развития. SAM совместно с PricewaterhausCopers провела исследование, которое было опубликовано в 2005 г. в книге «Устойчивое развитие 2005» (The Sustainability Yearbook 2005). В этом исследовании использовалась оценка влияния социально ответственного поведения на рост свободного денежного потока и средней стоимости капитала. В общей сложности в исследовании приняли участие порядка 1460 компаний, действующих в 60 отраслях. Для оценки использовались различные индексы:

Доу Джонс Глобальный индекс Топ 2500;

Доу Джонс STOXX 600 (Dow Jones Global Index Top 2500 including Dow Jones STOXX 600);

Итальянский MIB -30, MIDEX Index и др.

В данном контексте целесообразно рассмотреть критерии оценки, используемые аналитиками SAM компаний. Все критерии оценки компаний разбиваются на две группы: всеобщие критерии и специфические критерии (табл. 2 и 3).

Таблица 2

Общие критерии оценки SAM корпоративной устойчивости (применявшейся для всех предприятий независимо от отрасли)

| Экономические | Кодексы поведения /Согласия/ Коррупции и взяток |

| Корпоративное управление | |

| Менеджмент по взаимоотношениям с покупателями | |

| Взаимоотношения с инвесторами | |

| Риск, кризис менеджмент | |

| Scorecards (оценочная система) | |

| Стратегическое планирование | |

| Экологические | Экологический менеджмент/ Экологическая политика |

| Экоэффективность | |

| Экологическая отчетность | |

| Социальные | Корпоративное гражданство/филантропия |

| Вовлечение стэйкхолдеров | |

| Трудовые индикаторы | |

| Развитие человеческого капитала | |

| Управление знаниями | |

| Социальная отчетность | |

| Привлечение талантов, сохранение | |

| Стандарты для поставщиков |

1 Следует отметить, что позиции компаний, попавших в индексы Доу Джонса устойчивого развития, не остаются неизменными. Так, в 2005 г. по результатам отчета 57 компаний покинули свои места, а в 2004 г. — 35 компаний уступили свои позиции.

Кроме того, компании каждой отрасли оценивались по дополнительному специфическому набору показателей. К примеру, предприятия в автомобильной промышленности оценивались, помимо указанных, по следующим критериям:

Таблица 3

Специфические критерии оценки SAM корпоративной устойчивости предприятий автомобилестроения

| Экономические | Управление связями с продвинутыми покупателями |

| Брэнд-менеджмент | |

| Качество продукта | |

| Управление поставками | |

| Экологические | Система управления окружающей средой |

| Интенсивность проектов, загрязняющих окружающую среду, в портфеле проектов | |

| Климатическая стратегия | |

| Использование систем замкнутого цикла | |

| Улучшение среды проживания | |

| Производство продуктов с пониженным загрязнением | |

| Определенная экологическая характеристика выпускаемых транспортных средств | |

| Социальные | Глобальные источники |

| Охрана здоровья/безопасность |

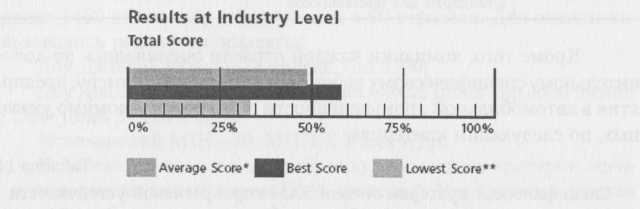

Способ выявления и оценки связи между действиями, отвечающим стратегии устойчивого развития, и финансовыми результатами являлась оценка двух определяющих величин: свободный денежный поток и средняя стоимость капитала. Исследователи предположили, что корпоративное устойчивое развитие должно влиять на стоимость акционерного капитала по одному из этих компонентов. В результате исследования было выявлено, что доходность компаний, отвечающих критериям устойчивого развития, выше средней доходности по соответствующей отрасли. Результаты сравнения стоимости капитала предприятий автомобилестроения приведены на рис. 6.

Аналогичные результаты были получены по всем 60 отраслям. В результате был сделан вывод, что, интегрируя стратегию устойчивого

Рис. 6. Сравнения стоимости капитала предприятий автомобилестроения

| Dimension | Average Score* | Best Score | Lowest Score** | Weighting In Total Score |

| Economic | 52% | 73% | 33% | 36.4% |

| Environmental | 46% | 73% | 39% | 37% |

| Social | 48% | 66% | 21% | 26.6% |

развития в общую стратегию компании, компания уменьшает нефинансовые риски. Уменьшение рисков приводит к снижению стоимости продукции и меньшей стоимости финансов при заеме капитала. Это в свою очередь ведет к увеличению свободного денежного потока или уменьшению стоимости финансирования, определяемой как средняя стоимость капитала.

Таким образом, можно констатировать, что зарубежные исследователи сумели установить важную зависимость: корпоративная ответственность положительно влияет на финансовые результаты.

Что касается России, по сведениям которыми мы располагаем, единственной организацией, проводившей оценку социальных инвестиций российских компаний, является Ассоциация менеджеров. Ею была разработана методика измерения индекса социальных инвестиций российский компаний. Использовалось три разновидности количественного индекса социальных инвестиций. Правда, не подвергалась оценке эффективность социальных инвестиций. Связь между финансовыми показателями и социальной ответственностью компании в результате этого исследования не была выявлена. Основной итог исследования сводился к тому, что «социальные программы способствуют созданию имиджа и повышению репутации бизнеса и, таким образом, являются долгосрочными вложениями в нематериальные активы компании». Тем не менее, значимость и этой пионерной для России работы несомненна.

В целом можно сделать следующие выводы:

1) Применительно к российской практике еще рано говорить о наличии устойчивой связи между социально ответственным поведением компании и ее финансовыми результатами. Кроме того, отсутствуют методики такой оценки, сфера ее использования для копаний, действующих в разных странах и в разных сферах бизнеса.

2) Устойчивая корреляция имеет место в развитых странах, где налажен механизм оценки общественной деятельности компаний через различные общественные организации и где коррупция находится на сравнительно низком уровне, где обеспечена достаточно прозрачная система принятия решений государственными органами и где ясна связь между ответственным поведением и деятельностью двух других участников: государства и гражданского общества. Иными словами, где сложилась система регулирования общественных отношений и где общественные отношения имеют цивилизованный характер.

3) Механизм оценки деятельности корпораций общественными организациями в России на сегодняшний день отсутствует, что касается гражданского общества, то оно только формируется. Поэтому в России пока можно говорить лишь о составлении рейтингов социально ответственных компаний по критериям, подобно тем, что применяет Ассоциация менеджеров России.

Российское бизнес-сообщество также в последнее время активно работает над выработкой норм, хартий, меморандумов и стандартов КСО, пытается провести свои исследования по результатам их применения. Часто происходит простое заимствование стандартов из опыта развитых стран, где стандарты КСО и корпоративного гражданства утвердились гораздо раньше. Например, Социальная хартия РСПП, Меморандум АМР, Корпоративный экологический кодекс и другие документы.

Социальная хартия РСПП была принята XIV съездом РСПП. Социальная хартия российского бизнеса 16 ноября 2004 г. (в 2007 году подверглась редакции) — это свод принципов устойчивого развития, являющийся основой формирования стратегий развития компаний и индикаторы ее достижения. В основу ее системы показателей положены основополагающие документы ООН и ЕС, а также методические рекомендации Глобальной инициативы по отчетности в области устойчивого развития (GRI — Global Reporting Initiative). Принятие рекомендаций РСПП является важным достижением в области нормативного регулирования социальной ответственности бизнеса в России и первым шагом в направлении установления общих стандартов социальной деятельности бизнеса. В результате долгих дискуссий по вопросам социальной отчетности бизнеса РСПП разработало также «Рекомендации по использованию базовых индикаторов результативности деятельности компаний в корпоративной нефинансовой отчетности». Основная цель — «предоставление организациям системы надежных показателей экономической, социальной и экологической результативности деятельности, отвечающих международным стандартам в этой области и, одновременно с этим, адаптированных к российской системе учета и законодательства, пригодных для использования в нефинансовой отчетности».

СОЦИАЛЬНАЯ ХАРТИЯ РОССИЙСКОГО БИЗНЕСА (принята 16 ноября 2004 г.)*