2014-02-05

2014-02-05 4489

4489Рисунок 5– Элементный состав оборотных средств

Рисунок 4 — Сдельная форма оплаты труда

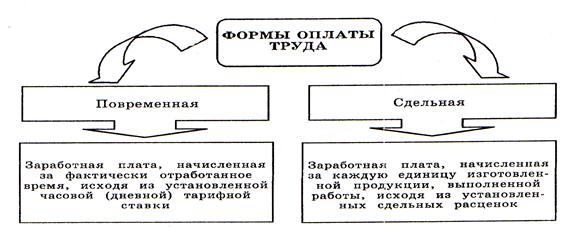

Рисунок 3 — Формы оплаты труда

Формы и система оплаты труда в АПК

Формы и системы оплаты труда являются основными составными элементами организации заработной платы. Существуют 2 формы оплаты труда: сдельная, повременная.

При повременной форме платы труда работник получает денежное или иное вознаграждение в зависимости от количества отработанного времени. Определяется заработная плата путем умножения тарифной ставки на фактически отработанное время (в часах). Тарифная ставка представляет собой исходный, заранее установленный размер заработной платы за единицу рабочего времени (чая, день, месяц) при выполнении нормы труда. Особое преимущество повременной заработной платы состоит в относительной простоте учета. Недостаток – это отсутствие непосредственной связи между производительностью труда и его оплатой, и, как следствие, отсутствие стимула к повышению индивидуальной производительности труда. Поэтому производительность труда работников при системе повременной заработной платы в значительной мере подлежит строгому контролю.

Повременная форма оплаты труда обычно применяется в следующих случаях:

· если рабочий не может непосредственно влиять на увеличение выпуска продукции, который зависит от производительности машины, аппарата или агрегата;

· если по объективным причинам отсутствуют нормы труда;

· если обеспечение высокого качества продукции является главным показателям работы;

· если рабочее место находится на конвейере с регламентированным ритмом;

· если рабочий занят обслуживанием оборудования.

Повременная заработная плата имеет две системы – простую повременную и повременно-премиальную.

При простой повременной системе оплаты труда размер зарплаты зависит от тарифной ставки, соответствующей присвоенному квалификационному разряду, или от оклада и отработанного рабочего времени. По такой системе оплачивается труд незначительной части рабочих-повременщиков, руководящих работников, специалистов и служащих. Поскольку она слабо заинтересовывает работников в конечных результатах труда, для повышения материальной заинтересованности и улучшения производственных показателей полезно применять премирование.

При повременно-премиальной системе оплаты труда работник сверх заработка по тарифной ставке (окладу) за фактически отработанное время получает дополнительно премию за достижение определенных количественных и качественных показателей. Размер премии устанавливается в процентах к тарифной ставке за перевыполнение установленных показателей. В качестве условий премирования может быть бездефектное изготовление продукции, экономия материалов, инструментов, смазочных материалов и др.

При сдельной форме оплаты труда заработок рабочему начисляется за каждую единицу произведенной продукции или за выполненный объем работ по сдельным расценкам. Расценки рассчитываются исходя из тарифной ставки, соответствующей разряду данного вида работ и установленной нормы выработки (времени). Сдельная форма оплаты труда стимулирует, прежде всего, увеличение количества продукции. Она применяется на производстве с преобладанием ручного или машинно-ручного труда, где можно непосредственно учесть количество и качество выполненной работы и есть необходимость стимулировать рост объема производства продукции. Сдельную форму оплаты труда целесообразно применять:

· при наличии норм времени или выработки;

· возможности учета количества и качества труда;

· необходимости увеличения количества продукции на конкретном рабочем месте.

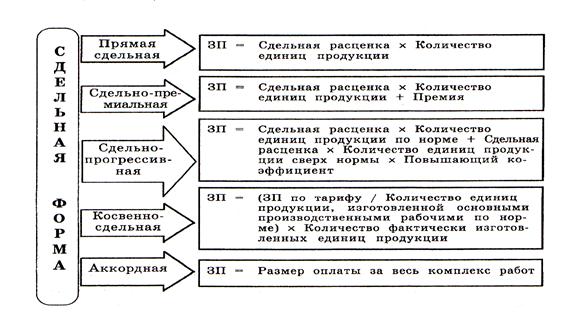

Сдельная форма оплаты труда в зависимости от способа учета выработки и применяемых видов дополнительного поощрения (премии, повышенные расценки) подразделяются на системы: прямую сдельную, косвенную сдельную, сдельно-премиальную, сдельно-прогрессивную, аккордную. В зависимости от способа определения заработка рабочего (по индивидуальным или групповым показателям работы) каждая из этих систем может быть индивидуальной или коллективной.

Согласно прямой сдельной системе зарплаты труд оплачивается по неизменным расценкам за единицу произведенной продукции, которые определяются делением тарифной ставки соответствующего разряда на норму выработки или умножением тарифной ставки разряда работы на соответствующую норму времени. Общий заработок рассчитывается путем умножения сдельной расценки на количество произведенной продукции за расчетный период.

При сдельно-премиальной системе рабочий сверх заработка по прямым сдельным расценкам дополнительно получает премию за определенные количественные и качественные показатели, предусмотренные действующими в организации условиями премирования.

Премирование может осуществляться:

· за повышение производительности труда и увеличение объема производства; выполнение и перевыполнение производственных заданий, технически обоснованных норм выработки, снижение нормативной трудоемкости;

· повышение качества продукции и улучшение качественных показателей работы: бездефектное изготовление и сдача ее с первого предъявления, недопущение брака, соблюдение стандартов и технических условий и т.д.;

· экономию сырья, материалов, инструментов и других материальных ценностей.

При сдельно-прогрессивной системе зарплаты труд рабочего, в пределах выполнения норм, оплачивается по прямым сдельным расценкам, а при выработке сверх этих исходных норм – по повышенным, прогрессивно-возрастающим.

Косвенная сдельная система оплаты труда предполагает зависимость размера заработка рабочего от результатов труда обслуживаемых им рабочих-сдельщиков, поэтому эта система применяется для оплаты труда вспомогательных рабочих, занятых обслуживанием основных технологических процессов.

Аккордная система оплаты труда предполагает расчет расценки за весь объем работы. Размер аккордной платы определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии – на основе норм и расценок за аналогичные работы. Обычно при данной системе оплаты рабочие премируются за сокращение сроков выполнения заданий, что усиливает стимулирующую роль этой системы в росте производительности труда.

14. Основные фонды организаций АПК: сущность, классификация, показатели обеспеченности и эффективности использования

К основным фондам относятся активы организации неоднократно участвующие в производственном процессе, сохраняющие при этом свою материально-вещественную форму, переносящие свою стоимость на производимую продукцию (работы, услуги) по частям по мере изнашивания (в виде амортизации).

По функциональному назначению основные фонды делят на производственные и непроизводственные.

Производственные основные средства — это материальные ценности, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями. Они непосредственно используются в производственном процессе или создают условия для его нормального осуществления. В свою очередь, они подразделяются на основные производственные фонды сельскохозяйственного и несельскохозяйственного назначения.

Непроизводственные основные средства — фонды, непосредственно не участвующие в производственном процессе (жилые дома, детские и спортивные учреждения, школы, больницы, другие объекты бытового и культурного назначения).

Признаки классификации основных фондов:

1) по натурально-вещественному составу:

- здания,

- сооружения,

- передаточные устройства,

- продуктивный и рабочий скот,

- многолетние насаждения,

- капитальные затраты по улучшению земель,

- земельные ресурсы,

- прочие основные фонды.

2) по функциональному назначению:

- производственные;

- непроизводственные.

3) по целевому назначению:

- сельскохозяйственного назначения;

- несельскохозяйственного назначения.

4) по принадлежности:

- собственные,

- арендные.

5) по степени их воздействия на предмет труда:

- активные;

- пассивные.

Воспроизводство основных фондов – это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Количественная характеристика воспроизводства основных фондов отражается в их балансе, который составляется по отдельным предприятиям и по отрасли в целом. Расчеты ведутся с учетом полной первоначальной стоимости основных фондов по следующей формуле:

Фк = Фн + Фв – Фл,

где Фн – стоимость основных фондов на начало года;

Фв – стоимость основных фондов, вводимых в действие в течение года;

Фл – стоимость ликвидируемых основных фондов;

Фк – стоимость основных фондов на конец года.

Показатели воспроизводства основных средств:

1) коэффициент обновления основных фондов (Кобн) – характеризует степень обновления основных фондов и представляет собой отношение стоимости введенных в действие в данном периоде основных фондов (Фн) к общей их стоимости на конец периода (Фк):

Кобн = Фв / Фк;

2) коэффициент выбытия основных фондов (Квыб) – характеризует степень выбытия основных фондов и представляет собой отношение стоимости выбывших в течение данного периода основных фондов (Фл) к их стоимости на начало периода (Фн):

Квыб = Фл / Фн.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идет процесс обновления основных фондов.

3) Коэффициент интенсивности обновления основных фондов рассчитывается по формуле:

Кобн = Фл / Ф в.

Показатели оснащенности предприятий основными фондами:

1) фондооснащенность – это среднегодовая стоимость сельскохозяйственных производственных основных фондов (ОФ), приходящаяся на 100 га сельскохозяйственных угодий:

|

;

2) фондовооруженность – это среднегодовая стоимость сельскохозяйственных производственных основных фондов в расчете на среднегодового работника:

2) фондовооруженность – это среднегодовая стоимость сельскохозяйственных производственных основных фондов в расчете на среднегодового работника:

3)уровень обеспеченности основными производственными фондами определяется по формуле:

Уоб = Фср: Фп х 100,

где Фп — потребность в основных производственных фондах.

Показатели эффективности использования основных фондов:

1) фондоотдача (Фот) представляет собой отношение стоимости валовой продукции (ВП) сельского хозяйства к среднегодовой стоимости основных производственных фондов и показывает, сколько продукции получено на единицу основных фондов:

Фо = ВП / ОФ;

2) фондоемкость (Фем) выражает отношение среднегодовой стоимости основных производственных фондов к стоимости валовой продукции (ВП) сельского хозяйства и показывает, сколько основных средств принимало участие в производстве единицы продукции:

Фе = ОФ. / ВП

Если известна фондоотдача, то фондоемкость может быть определена по формуле:

| Фем =1 / Фот |

Фондоотдачу и фондоемкость можно рассчитывать не только по валовой, но и по чистой продукции (валовому доходу), чистому доходу.

3) коэффициент эффективности основных производственных фондов (рентабельность основных фондов) рассчитывается как отношение прибыли к их среднегодовым размерам.

Кэф = П: Фср, Ро = П: Фср х100

Они характеризуют возможность предприятий в усовершенствовании и модернизации основных фондов, их расширенного воспроизводства.

4) норма прибыли, которая рассчитывается как процентное соотношение прибыли от реализации сельскохозяйственной продукции к среднегодовой стоимости основных и оборотных фондов (средств) по формуле:

П

Рн = ------------ 100 (%),

Фср +Ос

где П — прибыль от реализации продукции; Фср — среднегодовая стоимость основных производственных фондов; Ос — среднегодовые остатки оборотных фондов.

Эффективность использования отдельных видов средств труда, которые выполняют конкретные производственные функции, определяют дополнительными или технико-экономическими показателями: сменной, сезонной и годовой выработкой на трактор, комбайн, автомобиль или агрегат, надоем молока на корову, выходом приплода и иной продукции на структурную матку основного стада и т. д.

В агропромышленном комплексе существуют интенсивные и экстенсивные пути улучшения использования основных фондов.

К интенсивным относятся:

- техническое перевооружение производства;

- увеличение комплексной механизации и автоматизации производства;

-совершенствование технологий в сельскохозяйственном и агропромышленном производствах;

- соблюдение оптимальных сроков проведения работ в сельском хозяйстве и сокращение длительных производственных циклов;

- комплексное использование сельскохозяйственного сырья;

- рациональное применение минеральных удобрений, химических средств защиты растений и животных.

Экстенсивные направления улучшения использования основных фондов в АПК включают:

- повышение коэффициента сменности работы машин и оборудования;

- уменьшение простоев оборудования;

- ослабление действий сезонности в производстве;

- улучшение соотношения между основными и оборотными фондами в сельском хозяйстве и др.

15. Оборотные средства организаций АПК: сущность, классификация, показатели обеспеченности и эффективности использования

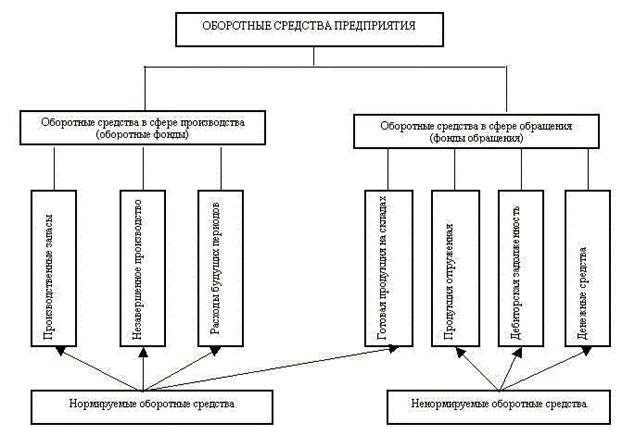

Оборотные средства предприятия делятся на оборотные фонды и фонды обращения (рисунок 5).

Оборотные фонды - это предметы труда, которые участвуют в одном цикле производства, полностью потребляются в нем и переносят всю свою первоначальную стоимость на готовый продукт, теряя при этом натурально-вещественную форму. В сельском хозяйстве это семена, удобрения, корма, молодняк животных, топливо и электроэнергия, запасные части, химические препараты.

В с остав оборотных средств входят следующие элементы (рис. 1):

· производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части);

· готовая продукция на складах;

· продукция отгруженная;

· денежные средства в кассе предприятия и на счетах в банке.

По источникам формирования оборотные средства делятся на собственные и заемные.

Собственные оборотные средства — это средства, постоянно находящиеся в распоряжении предприятия и формируемые за счет собственных ресурсов (прибыль и др.).

Заемные оборотные средства — кредиты банка, кредиторская задолженность (коммерческий кредит) и прочие пассивы.

Процесс разработки экономически обоснованных величин оборотных средств, необходимых для организации нормальной работы предприятия, называется нормированием оборотных средств.

Нормирование оборотных активов – это установление экономически и технически обоснованной потребности в оборотных активах.

Показатели обеспеченности оборотными фондами рассчитываются как величины среднегодовой суммы оборотных фондов в расчете на:

- 100 га сельскохозяйственных угодий;

- 100 руб. среднегодовой суммы основных фондов.

Кроме того, при определении и анализе фондообеспеченности может исчисляться величина отдельных элементов материальных затрат в расчете на соответствующий объект:

· расход семян, удобрений и средств защиты растений на 1 га сельхозугодий или посевной площади определенной культуры;

· затраты кормов на одну голову скота;

· расход горюче-смазочных материалов на единицу суммарной мощности двигателей внутреннего сгорания

Для характеристики обеспеченности сельскохозяйственной организации материальными оборотными средствами рассчитывается коэффициент материалообеспеченности (К м.-об), который представляет собой отношение фактического наличия материальных оборотных средств (МОСф) к нормативнойпотребности в них (МОСпл):

Км.-об = МОСф: МОСпл.

С помощью данного коэффициента можно оценить обеспеченность сельскохозяйственной организации материальными ресурсами в целом или отдельными их видами (семенами, кормами, удобрениями и т. д.).

Показатели эффективности использования оборотных средств:

1) коэффициент оборачиваемости оборотных средств (К) – удельная величина годовой выручки в расчете на рубль среднегодовой суммы оборотных средств:

2) продолжительность одного оборота в днях (Во) – частное от деления числа календарных дней в году (365 или 366) на коэффициент оборачиваемости:

;

;

3) коэффициент загрузки оборотных средств (КЗ) – показывает величину среднего остатка оборотных средств, приходящихся на 1 руб. реализованной продукции:

3) коэффициент загрузки оборотных средств (КЗ) – показывает величину среднего остатка оборотных средств, приходящихся на 1 руб. реализованной продукции:

;

4) норма прибыли – обобщающий показатель эффективности совокупных средств производства (основных и оборотных):

5) материалоемкость продукции – это отношение материальных затрат (МЗ) к стоимости валовой продукции (ВП). Этот показатель применяется для отражения материалоемкости однотипных или одинаковых по свойствам видов продукции.

Ме = МЗ: ВП

Важнейшими путями повышения эффективности использования оборотных производственных фондов на предприятиях АПК являются:

· обеспечение нормативной потребности в этих фондах при рациональной их поэлементной структуре;

· повышение научно-технического уровня каждого элемента оборотных фондов с целью обеспечения его высокого производственного потенциала;

· применение интенсивных ресурсо- и энергосберегающих технологий использования оборотных фондов, обеспечивающих высокую фондоотдачу и рентабельность производства;

· внедрение прогрессивных форм организации использования оборотных фондов, включая наиболее совершенные формы и размеры предприятий АПК и их структурных подразделений, научную организацию и мотивацию труда работников;

· изучение и практическое использование рыночной конъюнктуры с целью высокой степени возмещения стоимости потребленных оборотных фондов доходами от реализации товарной продукции на сторону.

16.Материальные ресурсы организации: понятие, классификация, нормирование, пути повышения эффективности использования.

Материальные ресурсы – это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды.

Все материальные ресурсы, используемые в народнохозяйственном комплексе в качестве предметов труда, условно подразделяются на сырьевые и топливно-энергетические.

Сырьевые ресурсы представляют собой совокупность имеющихся в стране предметов труда, которые используются непосредственно для производства различной продукции.

Под сырьем (сырым материалом) понимают всякий предмет труда, на добычу и производство которого затрачен труд и который в процессе переработки изменяет свою натуральную форму, приобретая все новые качественные свойства.

Существуют различные группировки сырьевых ресурсов.

· По характеру участия в изготовлении продукции, то есть в зависимости от той функции, которую выполняет в создании продукции, сырье делится на основное и вспомогательное. К основным видам сырья относятся те, которые составляют основу производимой продукции; вспомогательное сырье участвует в изготовлении продукции, не являясь ее материальной основой, а лишь придает ей определенные свойства, качества, например улучшает потребительские свойства, товарный вид и т.д.

· По характеру и размерам затрат труда сырье делится на первичное и вторичное. К последнему относят отходы производства и потребления, которые могут быть повторно вовлечены в производство в качестве исходного сырья.

· По критерию происхождения сырье может быть промышленным и сельскохозяйственным. Промышленное, в свою очередь, делится на сырье, получаемое в добывающей и обрабатывающей промышл енности. Сельскохозяйственное сырье – это продукция, отраслей сельского хозяйства и продукция отраслей обрабатывающей промышленности, полученная в результате переработки сельскохозяйственного сырья.

· По характеру образования сырье делится на минеральное, органическое и химическое.

· По степени воспроизводимости сырьевые ресурсы могут быть невоспроизводимыми и воспроизводимыми (это в большей мере касается природных ресурсов).

Все сырьевые ресурсы классифицируются по следующим качественным признакам: содержанию основных полезных компонентов; глубине залегания; сортам; длине и прочности волокон; породе и т.д.

Под материалами понимаются продукты труда, прошедшие одну или несколько стадий предварительной обработки и предназначенные для дальнейшей переработки в процессе изготовления готовой продукции. К материалам как составному элементу материальных ресурсов относятся предметы труда, на получение и производство которых затрачен труд в добывающих и обрабатывающих отраслях.

Классификация материалов аналогична классификации сырьевых ресурсов.

К сырью обычно относят продукцию добывающей промышленности (руда, нефть, уголь, песок, щебень) и сельскохозяйственную продукцию (зерно, картофель, свекла), а к материалам - продукцию обрабатывающей промышленности (черные и цветные металлы, цемент, мука, пряжа).

Различают основные и вспомогательные материалы. Основными называются материалы, которые в натуральной форме входят в состав готового продукта, составляя его материальную основу.

Вспомогательные материалы в состав готовой продукции не входят, а только способствуют ее формированию. Топливо и электроэнергия являются материальными ресурсами особого рода.

Различают потенциальные и реальные топливно-энергетические ресурсы (ТЭР).

Потенциальные ТЭР – это объем запасов всех видов топлива и энергии, которыми располагает тот или иной экономический район, страна в целом.

Реальные ТЭР в широком смысле – это совокупность всех видов энергии, используемых в экономике страны.

В более «узком» смысле под ТЭР понимаются:

1) природные ТЭР (природное топливо) – уголь, сланец, торф, газ природный и полезный, газ подземной газификации, дрова; природная механическая энергия воды, ветра, атомная энергия; топливо природных источников – солнца, подземного пара и термальных вод;

2) продукты переработки топлива – кокс, брикеты, нефтепродукты, искусственные газы, обогащенный уголь, его отсевы и т. д.;

3) вторичные энергетические ресурсы, получаемые в основном технологическом процессе – топливные отходы, горючие и горячие газы, отработанный газ, физическое тепло продуктов производства и т.д.

Все виды сырья, потребляемые в народном хозяйстве, с экономической точки зрения разделяются на две группы:

I – промышленное сырье, которое добывается и производится в промышленности и потребляется главным образом в тяжелой индустрии;

II – сельскохозяйственное сырье, которое производится в отраслях сельского хозяйства и потребляется главным образом в легкой и пищевой промышленности.

Промышленное сырье, в свою очередь делится на две подгруппы:

· сырье минерального происхождения (минеральное сырье), то есть сырье, получаемое из недр земли;

· искусственное сырье, то есть сырье, материалы, получаемые искусственным путем.

Наиболее многочисленна группа природного сырья минерального происхождения. Она составляет минерально-сырьевую базу промышленности и определяет развитие таких ключевых ее отраслей, как черная и цветная металлургия, топливная, электроэнергетика и др.

Под материальными затратами понимаются потребленные в процессе производства материальные ресурсы. В официальной статистике в состав материальных затрат, включаемых в себестоимость продукции, относят следующие элементы: сырье и основные материалы, за вычетом отходов, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо и энергия.

Для оценки уровня и эффективности использования материальных ресурсов применяются многочисленные показатели.

К обобщающим показателям относятся материалоемкость производства и продукции, материалоотдача, показатели абсолютного и относительного изменения объема материальных затрат, показатели интенсификации использования материальных ресурсов, показатели структуры потребления материальных ресурсов и др.

· Материалоемкость общая – характеризует стоимость всех материальных затрат либо на изделие, либо на единицу стоимости произведенной продукции:

,

,

где МЗ – материальные затраты на производство продукции (работ, услуг), руб.; ВП – выпуск продукции (работ, услуг) в отпускных ценах предприятия, руб.

Данный показатель позволяет дать обобщенную стоимостную оценку материалоемкости по всей совокупности материальных затрат.

· Материалоемкость абсолютная – определяет величину расхода материальных затрат или отдельных их видов на единицу конкретной продукции, например, расход металла или топлива на агрегат и др. Данный показатель может быть применен лишь в условиях однотипности производимой продукции. Он используется, прежде всего, для определения потребности в материальных ресурсах, а также для исследования эффективности их использования.

· Материалоемкость удельная – характеризует расход определенного вида материальных ресурсов на единицу эксплуатационной или технической характеристики изделия, например расход металла или электроэнергии на единицу мощности агрегата, на единицу надежности, долговечности, грузоподъемности и т.д. Показатель характеризует прогрессивность конструкции производимой продукции и может быть применен в условиях многономенклатурного производства.

· Материалоемкость относительная – представляет собой долю материальных затрат и их отдельных элементов в структуре затрат на производство и реализацию продукции.

Материалоотдача производства и продукции является обратным показателем материалоемкости и рассчитываются как отношение объема произведенной продукции(ВП) к величине всех материальных затрат (МЗ):

Мо= ВП/ МЗ

К группе частных, локальных или единичных показателей следует отнести показатели полезного использования материальных ресурсов. К данной группе показателей относятся различные коэффициенты извлечения полезного компонента из исходного сырья, коэффициенты выхода продукции или полуфабрикатов из исходного сырья либо материала, коэффициенты использования материала, коэффициенты раскроя, а также различные расходные коэффициенты.

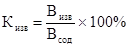

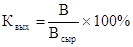

Например, в черной, в цветной металлургии и других отраслях, сопряженных с извлечением полезного вещества из сырья, используются коэффициенты извлечения продукта из исходного сырья (Кизв), которые рассчитываются как отношение веса (объема) запланированного либо фактически извлеченного продукта (Визв) к весу или объему этого продукта, содержащегося в исходном сырье (Всод):

,

,

В некоторых отраслях легкой, пищевой промышленности, в деревообработке, в промышленности строительных материалов, в черной и цветной металлургии, в отраслях первичной обработки сырья используется показатель выхода продукции (полуфабриката) из исходного сырья (Квых). Он рассчитывается как отношение количества (планового или фактического) произведенной продукции или полуфабриката (В) к количеству израсходованного сырья (Всыр):

,

,

В качестве примера данного показателя можно отметить выход сахара из свеклы, растительного масла из маслосемян и др.

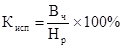

В отраслях обрабатывающей промышленности, связанных с механической обработкой предметов труда, к примеру в машиностроении и металлообработке, применяются коэффициенты использования материала (Кисп). Они рассчитываются как отношение чистого веса изделия или деталей (Вч) к норме расхода материалов на его изготовление (Нр):

,

,

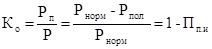

Поскольку в объем материальных затрат помимо полезного расхода включаются и потери, то необходимы показатели, характеризующие уровень образования Отходов и потерь, а также степень их использования в производстве. Это прежде всего коэффициент отходов и потерь (Ко):

,

,

где Р – общий расход материальных ресурсов; Рпол – полезный расход материальных ресурсов; Рп – величина отходов и потерь; Рнорм – нормативный расход материальных ресурсов; Пд.и – показатель полезного использования материальных ресурсов.

Основные направления рационального и экономного использования сырьевых и топливно-энергетических ресурсов:

· улучшение структуры топливного и топливно-энергетического баланса;

· более тщательную и качественную подготовку сырья к его непосредственному использованию на промышленных предприятиях;

· правильную организацию транспортировки и хранения сырья и топлива – недопущение потерь и снижения качества;

· комплексное использование сырья;

· химизацию производства;

· использование отходов производства;

· вторичное использование сырья и др.