2014-02-09

2014-02-09 3327

3327Таким образом, основными принципами анализа являются научность, комплексность, системность, объективность, точность, достоверность, действенность, оперативность, демократизм, эффективность и др.

Вопросы для закрепления знаний

- Что понимается под экономическим анализом?

- В чем состоит различие макро и микроэкономического анализа?

- Какова роль анализа в управлении предприятием и повышении эффективности его деятельности? Почему она возрастает на современном этапе?

- Каковы задачи анализа хозяйственной деятельности?

- Каково содержание АХД как науки?

- Что является предметом и объектом анализа хозяйственной деятельности?

- Назовите основные виды классификаций АХД.

- Какой вид анализа имеет большее значение: ретроспективный или перспективный; оперативный или итоговый?

- Назовите основные принципы АХД и дайте их краткую характеристику.

- В чем проявляется связь АХД с другими науками?

Раздел II. Метод и методика анализа хозяйственной деятельности

1. Методы и подходы к изучению явлений и процессов

2. Методика АХД

3. Методика факторного анализа

5. Систематизация факторов

Под методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению своего предмета базируются на всеобщем диалектическом методе познания.

Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Одной из характерных черт метода АХД – необходимость постоянных сравнений. Сравнения очень широко применяются в АХД: фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями и т.д.

Диалектика учит, что каждый процесс, каждое явление надо рассматривать как единство и борьбу противоположностей. Отсюда вытекает необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, каждого процесса. Это тоже одна из черт АХД.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятий должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другими. Это также одна из черт метода АХД.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно- следственные связи, но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности. Это делает диагноз состояния экономикиболее точным, а рекомендации по его результатам более обоснованными. Изучение и измерениепричинных связей в анализе можно осуществить методами индукции и дедукции. Способ исследования причинных связей с помощью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения частных фактов к обобщениям, от причин к результатам. Дедукция – такой способ, когда исследование осуществляется от общих фактов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в АХД означает, что каждый процесс надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является ещё одной его характерной чертой.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы (собственно анализ), их систематизацию и синтез.

Детализация тех или иных явлений проводится в той степени, какая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа. Эта задача требует конкретных знаний сущности экономических показателей, а также факторов и причин, определяющих их развитие.

Систематизация элементов производится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчинённости. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия. От полноты охвата показателями зависит качество анализа, точность выводов по результатам анализа.

Таким образом, метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия с целью нахождения путей повышения её эффективности.

Методика АХД

Метод АХД предусматривает использование ряда конкретных методик аналитического исследования. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономических явлений и процессов хозяйственной деятельности, подчинённых достижению цели анализа.

Различают общую и частные методики анализа.

Общую методику понимают как систему исследования, которая одинаково используется при изучении разных объектов экономического анализа в различных отраслях экономики.

Частные методики конкретизируют общую относительно определённых отраслей экономики, типов производства, объектов исследования, видов анализа.

Любая методика анализа будет представлять собой указания или методологические советы по исполнению аналитического исследования. Она содержит следующие моменты:

· совет по последовательности и периодичности проведения аналитического исследования;

· описание способов и приёмов исследования изучаемых объектов;

· источники данных, на основании которых производится анализ;

· указания по организации анализа, его методическому и информационному обеспечению;

· рекомендации оформления результата анализа.

Более подробно остановимся на двух элементах методики АХД: технологии анализа и способах исследования изучаемых объектов.

При выполнении комплексного АХД выделяются следующие технологические этапы:

- уточняются объекты, цель и задачи анализа, составляется план аналитической работы;

- разрабатывается система синтетических и аналитических показателей, с помощью которых характеризуется объект анализа;

- собирается и подготавливается к анализу необходимая информация (проверяется её точность, приводится в сопоставимый вид и т.д.);

- проводится сравнение фактических результатов хозяйствования с показателями плана отчетного периода, фактическими данными прошлых периодов, с достижениями ведущих предприятий, средними по отрасли и т.д.;

- выполняется факторный анализ: выделяются факторы, и определяется их влияние на результат;

- выявляются неиспользованные и перспективные резервы повышения эффективности производства;

- происходит оценка результатов хозяйствования с учетом действия различных факторов и выявленных неиспользованных резервов, разрабатываются мероприятия по их использованию.

В качестве важнейшего элемента методики АХД выступают технические приёмы и способы анализа.

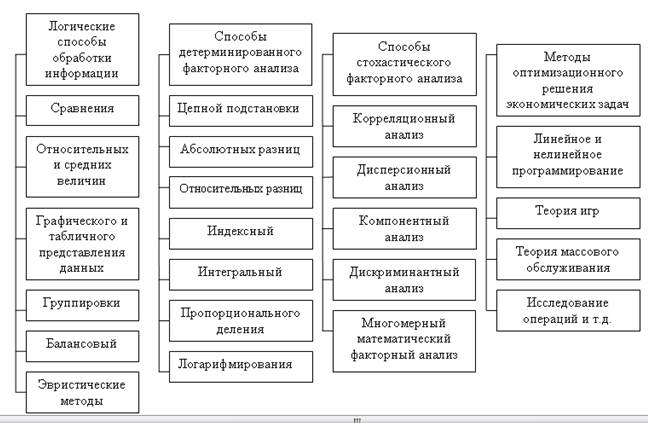

Среди них можно выделить традиционные логические способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнение, графический, балансовый, средних и относительных величин, аналитических группировок, эвристические методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и т.д.).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются способы детерминированного и стохастического факторного анализа, методы оптимизационного решения экономических задач (цепные подстановки; абсолютные и относительные разницы; интегральный, корреляционный, компонентный методы; методы линейного, выпуклого программирования; теория массового обслуживания; теория игр; исследования операций и др.). (см.рис 2.1.). Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и т.д.