2014-02-09

2014-02-09 2062

2062Т.к.  то А = 20; В = 30

то А = 20; В = 30

и  то С = 100; Е = 50

то С = 100; Е = 50

Дополнительные главы к курсу.

Общие модели экономического равновесия и развития (в материалах используется информация, полученная с помощью Интернет с различных сайтов).

1. МОДЕЛИ РАВНОВЕСИЯ [equilibrium models] — 1. Класс плановых моделей, реализующих композиционный подход. Соответственно, в таких моделях участники экономической системы рассматриваются как самостоятельно принимающие решения единицы, а оптимум всей системы находится путем согласования (“уравновешивания”) их интересов. Иными словами, здесь оптимальное состояние системы приравнивается к ее равновесию. Некоторые авторы, однако, считают нежелательным использовать в данном смысле термин “модели экономического равновесия” и предпочитают равнозначный, по их мнению, термин “ модели экономического взаимодействия ”. Примеры: Эрроу—Дебре модель, Межотраслевой баланс (МОБ) и др.

2. То же, что Балансовые модели. Ср. также Неравновесная модель.

2. ЭКОНОМИЧЕСКИЙ РОСТ [economic growth] — объемная, количественная сторона развития экономической системы, характеризующаяся расширением ее (системы) масштабов. Не единственная, но наиболее распространенная мера Э. р. — темпы изменения валового национального продукта (или валового внутреннего продукта, или иного показателя объема производства) в расчете на душу населения (с учетом изменения цен).

На протяжении истории человечества темпы Э. р. отдельных стран и в целом мирового хозяйства варьировались в широких пределах, возрастая или снижаясь в зависимости от социально-экономического устройства, международных отношений стран (война или мир), темпов научно-технического прогресса, демографических процессов и других обстоятельств. Современный Э. р. (по С. Кузнецу) такой, при котором долгосрочные темпы роста производства устойчиво превышают темпы роста населения, тогда как на протяжении многих столетий темпы роста производства примерно совпадали с темпами роста населения при стабильно низких среднедушевых доходах. Как утверждает в книге “Аномалии экономического роста” Е. Т. Гайдар, “есть основания полагать, что феномен, обнаруженный С. Кузнецом, ограничен во времени: в силу ресурсных возможностей темпы роста душевого ВВП не могут бесконечно долго превышать темпы роста населения. Соответственно современный экономический рост является переходным процессом от одного устойчивого состояния (доиндустриальные аграрные общества) к другому (постиндустриальные общества с высоким уровнем доходов на душу населения”90. Отсюда следует вывод, что у каждого общественного устройства (феодализм, капитализм и т. д.) есть свой предел Э. р. и что достижение экономикой СССР уровня, предельного для социалистического роста, привело к длительному застою, а затем на переломе 80—90-х гг. — к крушению социалистической системы.

На рассмотренные здесь долговременные поступательные тенденции Э. р. в условиях рыночной экономики неизбежно накладываются колебания, в т. ч. разного рода экономические циклы, образующие последовательность подъемов и спадов производства — от “длинных волн” Н. Д. Кондратьева, до среднесрочных (циклы С. Кузнеца и К. Жюглара) и относительно кратковременных деловых циклов (Дж. Китчин). В статистике общая тенденция Э. р., на фоне которого происходят разного рода флюктуации, называется трендом.

Основные типы экономического роста:

Устойчивый, длительный Э. р. Изучавший этот тип Э. р. американский экономист У. Ростоу отметил, что он часто наблюдается в странах, начавших с низкого уровня процесс экономического развития. При этом последовательно растет ВВП на душу населения, создаются новые рабочие места, наращиваются инвестиции и повышается благосостояние населения.

Нулевой рост. Концепция нулевого Э. р. возникла как реакция на обострившиеся в ХХ столетии экологические проблемы, связанные с антропогенным загрязнением среды обитания людей и углубляющимся исчерпанием ресурсов Земли. Ряд экологов, экономистов и политиков (в основном, европейских) выдвинули идею нулевого роста, при котором, по их мнению, эти проблемы могут быть решены. Если в развитых странах эта концепция и находит определенный отклик, то, естественно, ее не приемлет население молодых развивающихся стран.

Равновесный сбалансированный рост — такой рост экономики, при котором темп прироста запасов всех продуктов на протяжении рассматриваемого промежутка времени — постоянный (по другому определению: при котором темпы развития отраслей или секторов экономики внутренне согласованы). Подробнее см. Равновесный сбалансированный рост.

Экстенсивный и интенсивный Э. р. — см. Интенсивный тип экономического роста, Экстенсивный тип экономического роста.

Э. р. требует выделения для него части общественных ресурсов в ущерб потреблению. Темпы Э. р. определяются при прочих равных условиях объемом накоплений и экономической эффективностью их инвестирования в производство. Качество Э. р. в конечном счете определяется той ценой, которую общество вынуждено платить за этот рост.

См. также Теория экономического роста.

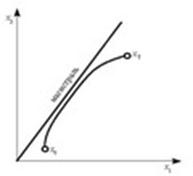

3. МАГИСТРАЛЬ [turnpike] — основное понятие математической теории равномерного пропорционального роста экономики, основы которой были заложены американским математиком Дж. фон Нейманом. Это траектория (путь) развития, при которой теоретически за длительное время достигается максимальная скорость роста экономики (другие названия — неймановская траектория, траектория максимального сбалансированного роста, стационарная оптимальная траектория). Предпосылками существования такой траектории в рамках неймановской теории являются довольно жесткие требования модели расширяющейся экономики: пропорции использования технологических способов неизменны, экономика растет с постоянным коэффициентом роста. В модели рассматривается также двойственная система балансовых соотношений и система особых цен (называемых неймановскими).

На рис. М. 1 показана экономика, состоящая из двух отраслей: напр., одна производит капитальные блага, другая — потребительские. Для “выхода” системы на М. требуется определенный период развития (перестройки межотраслевых пропорций), продолжительность которого зависит главным образом от начальных условий x0.

Это сугубо теоретическое построение, но анализ его показывает необходимость поиска в планировании максимальной сбалансированности экономики как условия ее ускоренного устойчивого роста.

Математические свойства М., их связей с законами оптимального развития экономики изучаются с помощью т. н. магистральных теорем.

Делаются попытки прогнозирования развития экономики путем анализа различий между реальными и теоретическими “магистральными” межотраслевыми пропорциями.

Рис. 5. 1. Оптимальная траектория... (например, x1 — производство орудий производства; x2 — производство предметов потребления

4. СОЛОУ МОДЕЛЬ РОСТА [Solow’s growth model] — одна из моделей экономического роста (ее называют неоклассической), в которой при некоторых упрощающих условиях формулируется разностное уравнение, задающее равновесную траекторию роста при полной занятости. Модель позволяет рассчитать темп прироста занятости, при котором достигается устойчивое равновесие. Как и в модели Харрода — Домара (см. Харрода — Домара модель роста), здесь используется линейно однородная производственная функция Y = F(K, L), где Y — национальный доход; K — капитал; L — труд. Причем в отличие от модели Харрода — Домара в С. м. допускается взаимное замещение капитала и труда.

В ней, напр., учитывается такое явление, как убывание предельной производительности (см. Закон убывающей отдачи), включено описание динамики трудовых ресурсов и технического прогресса и ряд других деталей, усложняющих модель, но делающих ее более реалистичной. Интересно, что, анализируя модель, Солоу обнаружил, что сами по себе сбережения и инвестиции не играют решающей роли в определении темпов роста: по данным США, оказалось, что почти 4/5 роста объясняются фактором технического прогресса.

5. ХАРРОДА — ДОМАРА МОДЕЛЬ [Harrod — Domar growth model] — одна из моделей неоклассической теории экономического роста, предназначенная для определения условий постоянного, сбалансированного темпа роста экономики (показателем его может быть, напр., рост национального дохода).

Построенная на основе ряда предпосылок, сильно упрощающих реальную экономику, эта односекторная модель с непрерывным временем определяет сбалансированный темп экономического роста как функцию темпов роста численности населения, которая может условно отражаться объемом потребления, и роста основных фондов (капитала), также условно отражаемого объемом инвестиций. Норма накопления при этом принимается постоянной во времени, а темп прироста дохода пропорционален норме накопления и обратно пропорционален приростной капиталоемкости.

Вводятся понятия естественного темпа роста конечного продукта (при отсутствии технического прогресса он равен темпу роста населения) и гарантированного темпа, ограниченного ростом объема капитала.

Модель названа по именам независимо разработавших ее англичанина Р. Харрода и американца Е. Домара.

6. ЗАКОН УБЫВАЮЩЕЙ ОТДАЧИ [law of diminishing returns] —утверждение о том, что если расширяется использование какого-либо одного фактора производства и сохраняются при этом затраты всех остальных факторов (они называются фиксированными), то физический объем предельного продукта, производимого с помощью указанного фактора, станет (по крайней мере, с определенного этапа) убывать.

Напр., если в угольной лаве работает бригада из трех шахтеров и к ним добавить еще одного, выработка возрастет на четверть, а если добавить пятого, шестого, седьмого, прирост выработки станет уменьшаться, а затем и прекратится совсем: шахтеры в тесноте будут просто мешать друг другу.

Ключевое понятие здесь — предельная производительность труда (более широко — предельная производительность фактора производства δ Y/δ x). Напр., если рассматриваются два фактора, то при росте затрат одного из них (первого или второго) его предельная производительность падает.

Закон применим на краткосрочном отрезке времени и для данной технологии (ее пересмотр меняет ситуацию).

7. МОДЕЛЬ МЕЖОТРАСЛЕВЫХ ВЗАИМОДЕЙСТВИЙ (ММВ) [model of intersectoral, interindustry, interbranch relations] — разработанная отечественными учеными модификация модели межотраслевого баланса (МОБ), отличающаяся от приведенной на с. 191—193) тем, что в ней коэффициенты прямых затрат не задаются экзогенно, а являются эндогенными величинами. Применяется (в стоимостном и натурально-стоимостном вариантах) при прогнозировании развития структуры общественного производства.

8. МЕЖОТРАСЛЕВОЙ БАЛАНС (МОБ) [input-output model (I. O.), intersectoral balance] — каркасная модель экономики: таблица, в которой показываются многообразные натуральные и стоимостные связи в народном хозяйстве. Анализ МОБ дает комплексную характеристику процесса формирования и использования совокупного общественного продукта в отраслевом разрезе.

Покажем это на простейшем примере стоимостного баланса. В основу его схемы положено разделение совокупного продукта на две части, играющие различную роль в процессе общественного воспроизводства, — промежуточный и конечный продукт (см. табл.). Выделенная часть таблицы МОБ составляет его первый раздел (первый квадрант МОБ). Это шахматная таблица межотраслевых материальных связей. Она характеризует текущее производственное потребление. В строках и столбцах в одинаковом порядке перечислены одни и те же отрасли материального производства от 1-й до n-й; показатели, помещенные на пересечениях строк и столбцов, представляют собой величины межотраслевых потоков продукции и в общей форме обозначаются xij, где i и j — соответственно номера отраслей производителей и потребителей. Напр., показатель x32 на пересечении третьей строки и второго столбца говорит о том, что отрасль, обозначенная номером 3, произвела (или должна произвести, если баланс плановый) для отрасли номер 2 продукцию стоимостью x32.

Если обозначить количество продукции одной отрасли, необходимой для производства единицы продукции другой отрасли, через aij, а через xj — объем продукции отрасли-потребителя, то межотраслевой поток отраслей i и j составит aijxj.

Показатели aij называются коэффициентами прямых затрат.

Таблица. Принципиальная схема межотраслевого баланса производства и распределения совокупного общественного продукта

| Отрасль | ... | n | Конечный продукт | Валовый продукт | ||||

| 1. 2. 3..... n | x11 x21 x31.... xn1 | x12 x22 x32.... xn2 | x13 x23 x33.... xn3 | ................ | x1n x2n x3n.... xnn | y1 y2 y3.... yn | x1 x2 x3.... xn | |

| Амортизация | c1 | c2 | c3 | ... | cn | |||

| Чистая продукция | Оплата труда Чистый доход | v1 m1 | v2 m2 | v3 m3 | ...... | vn mn | ||

| Валовая продукция | x1 | x2 | x3 | ... | xn |  | ||

Во втором разделе баланса (в таблице справа от первого) отражена структура конечного продукта, в третьем (он расположен под первым) — формирование его стоимости как суммы чистой продукции и амортизации. Конечный продукт отрасли i принято обозначать yi. В четвертом разделе показываются элементы перераспределения и конечного использования национального дохода (в таблице они опущены).

Одна из важнейших предпосылок модели МОБ — линейность связей — состоит в том, что выпуск продукции предполагается пропорциональным прямым затратам предметов труда и живого труда, т. е. если прямые затраты увеличить вдвое, то и выпуск (валовой продукции) вырастет тоже вдвое, а если в выпуске данного продукта участвует несколько отраслей, то этот выпуск оказывается линейной (пропорциональной) функцией всех прямых затрат. Тезис о линейности связей, разумеется, представляет собой упрощение реальной экономической действительности. На самом деле связи сложнее. Однако линейность принимается условно (ради облегчения процесса расчетов по межотраслевому балансу), поскольку при этом модель можно представить как систему линейных уравнений, методы решения которой хорошо известны в математике.

Ведутся также поиски путей большего приближения МОБ к действительности путем отказа, в той или иной форме, от предпосылки линейности.

В принципе возможны два метода оценки продукции в МОБ: по ценам производителей (учитывающим затраты на производство) и по ценам конечного потребления (учитывающим также затраты, связанные с реализацией продукции). На практике в основном применяется второй из этих методов.

Стоимостной МОБ строится в разрезе “чистых” отраслей (см. Чистые и хозяйственные отрасли в межотраслевом балансе, Агрегирование) в сопоставимых средних ценах реализации продукции.

Для расчета стоимостного баланса, построенного по указанной схеме, применяется экономико-математическая модель, которая представляет собой систему линейных уравнений:

В матричной записи она выглядит еще компактнее:

AX + Y = X,

где X — вектор-столбец объемов производства; Y — то же конечного продукта; A = [aij] — матрица коэффициентов прямых затрат. Эту систему принято называть уравнением Леонтьева.

Решение системы относительно X позволяет выявить объем продукции каждой отрасли, необходимой для получения запланированного количества конечной продукции (Y), или, наоборот, определить конечный продукт по данным о валовом продукте. Как видим, принимается ли в уравнении за неизвестное X или Y, зависит от постановки задачи. Процесс ее решения связан с расчетом коэффициентов полных затрат (bij) продукции i-й отрасли на единицу продукции j-й отрасли (о методах их расчета см. Коэффициенты полных материальных затрат).

Включив их в указанное выше уравнение, преобразуем его в следующее:

или в матричной форме: X = BY. Таким образом, получим решение относительно X. Если известны коэффициенты bij, можно делать расчеты различных вариантов планового или прогнозного баланса, исходя из заданного количества конечного продукта общественного производства. Выбор из ряда вариантов МОБ на плановый (прогнозный) период одного “лучшего” в принципе позволил бы оптимизировать план (прогноз), однако методы оптимизации МОБ недостаточно разработаны.

В планировании бывш. СССР применялся не только подобный статический стоимостный баланс, но и динамические балансы, натуральные балансы, натурально-стоимостные балансы и другие виды МОБ.

Создание метода МОБ было крупным этапом в развитии экономико-математических исследований не только в СССР, но и во всем мире. Первый в истории отчетный баланс народного хозяйства СССР, построенный в виде шахматной таблицы межотраслевых связей, был рассчитан за 1923/24 хозяйственный год. Но тогда вычислительные возможности и состояние математической науки не позволили развить этот метод настолько, чтобы можно было включить его в практику народнохозяйственного планирования. Главное же препятствие состояло в произволе Сталина, не понявшего значения работ отечественных экономистов и прекратившего их. Многие наиболее талантливые ученые были подвергнуты репрессиям, уничтожены физически. А за рубежом новое направление успешно развивалось. Большой вклад в экономико-математическую разработку метода “затраты — выпуск” (термин, который в западной экономической литературе применяется для обозначения того же понятия) внес В. В. Леонтьев, американский экономист, лауреат Нобелевской премии по экономике.

В СССР работы в этом направлении возобновились в середине 60-х гг. под руководством акад. В. С. Немчинова. Проводились экспериментальные расчеты в экономических районах, был создан ряд модификаций МОБ страны (в том числе балансов материальных, стоимостных, труда). Материалы отчетных балансов публиковались в статистических сборниках.

За разработку и внедрение МОБ в практику в 1968 г. группа советских экономистов была удостоена Государственной премии СССР. В ее составе акад. А. Н. Ефимов (руководитель работы), Э. Ф. Баранов, Л. Я. Берри, Э. Б. Ершов, Ф. Н. Клоцвог, В. В. Коссов, Л. Е. Минц, С. С. Шаталин, М. Р. Эйдельман. Происходящий в настоящее время переход к рыночной экономике и связанная с ним перестройка практики народнохозяйственного планирования ни в коем случае не умаляет значения МОБ как мощного инструмента анализа, прогнозирования, а также планирования (в частности, индикативного) социального и экономического развития страны.

9. КОЭФФИЦИЕНТЫ ПРЯМЫХ ЗАТРАТ (материальных) [input-output coefficients] (технологические коэффициенты) в межотраслевом балансе — средние величины непосредственных затрат продукции одной отрасли (в качестве средств производства) на выпуск единицы продукции другой отрасли. Они могут быть выражены в натуральной форме (в единицах изделий, тоннах, тысячах кВт•ч энергии и т. д.) и в ценностной (в руб.). Следовательно, чтобы рассчитать эти коэффициенты, надо разделить величины межотраслевых потоков на валовую продукцию потребляющих отраслей. В этом проявляется одна из основных предпосылок метода МОБ — линейность (пропорциональность) зависимостей между материальными затратами и продукцией. Существуют также приемы, позволяющие учесть реальную нелинейность таких связей, вытекающую из существования не только переменных, но и условно-постоянных затрат на производство. Для приведенной в словаре таблицы МОБ35 К. п. з. будут такими:

в общей форме;

Если выписать все коэффициенты в виде таблицы, то получится квадратная матрица А = [aij], содержащая столько строк и столбцов, сколько отраслей представлено в МОБ. Величины aij в стоимостном МОБ могут принимать только неотрицательные значения — не более единицы, тогда как для натурального МОБ такого ограничения нет. Коэффициенты подразделяются на отчетные (на базе отчетных МОБ) и плановые (нормативы плановых затрат для расчета планового МОБ). Расчет коэффициентов и особенно их прогнозирование — самостоятельная и сложная экономическая задача (см. Плановые коэффициенты прямых затрат).

К. п. з. продукции — важнейшие исходные показатели МОБ. Применяются также К. п. з. основных фондов и трудовых ресурсов. Они характеризуют фондоемкость и трудоемкость единицы продукции отраслей и исчисляются делением среднегодовой стоимости основных фондов и среднегодовой численности работников отрасли на объем ее валовой продукции. Эти коэффициенты отражаются в МОБ, как правило, в виде специальных забалансовых строк.

10. НЕЙМАНА МОДЕЛЬ [Von Neumann model] (модель фон Неймана, модель расширяющейся экономики) — теоретическая модель экономической динамики (см. Динамические модели экономики), предложенная выдающимся американским математиком Дж. фон Нейманом. В этой модели производство всех продуктов растет в одном темпе, цены не зависят от времени, прирост производства финансируется путем инвестирования прибыли. Динамическое равновесие в ней характеризуется условием

p′ = 1 + z′,

где p′ — относительный рост производства (при простом воспроизводстве p′ = 1); z′ — минимальный процент на капитал.

В модели рассматривается ограниченное число (k) технологических способов, выпускающих n продуктов с определенными интенсивностями. Чистый продукт делится на фонд потребления и фонд накопления. На этой основе записывается ряд соотношений, используя которые можно последовательно, шаг за шагом “развивать” процесс производства. Полученная траектория развития системы называется неймановской.

Нейман обобщил модель линейного программирования, учтя временной разрыв между затратами и результатами технологического процесса. Если в ст. “ Линейное программирование ” моменты осуществления затрат и выпуска рассматриваются как одновременные, то в модели фон Неймана матрицы коэффициентов затрат (технологическая матрица) A и коэффициентов выпуска Y отделены друг от друга. Кроме того, предполагается возможным производство любых благ, коэффициенты затрат aij относятся не к единице продукта, а к единице “уровня деятельности” (то же относится и к коэффициентам выпуска bij). Тогда продукт ВХ, использование которого становится возможным в конце периода, компенсирует затраты AX, и разность между общим продуктом и затратами составляет чистый продукт Y. (Обозначения см. в ст. “ Межотраслевой баланс ”.)

| https://n-t.ru/nl/ek/stone.htm 1.Английский экономист Джон Ричард Николае Стоун родился в Лондоне. Он был единственным ребенком Элси и Джильберта Стоун. Его отец, адвокат, стремился дать ему классическое образование, чтобы подготовить к карьере юриста. Но С. не проявлял большого интереса к праву и оказался невнимательным учеником как в подготовительной школе Кливден-Плейса, так и в Вестминстерской школе. Мальчиком он предпочитал школьным занятиям конструирование моделей поездов и кораблей. К разочарованию своего отца, он бросил занятия юриспруденцией через два года после поступления в Гонвилл-энд-Киз-колледж при Кембриджском университете, избрав в 1931 г. специализацию по экономике. Как он отмечал впоследствии, его интерес к экономике был вызван Великой депрессией и «порожденной юношеским невежеством и оптимизмом верой в то, что, если бы только экономисты больше понимали, мир был бы лучшим». Поскольку в его колледже среди преподавателей не было экономистов, С. пользовался еженедельными консультациями у Ричарда Кана из Кингс-колледжа при Кембриджском университете, – колледжа, который в то время был одним из мировых центров экономической науки. Он также учился у новатора в области экономической статистики Колина Кларка, посещал лекции Джона Мейнарда Кейнса, который тогда писал свою книгу «Общая теория занятости, процента и денег» ("The Generad Theory of Employment, Interest, and Money"), и вступил в Клуб политической экономии, который собирался на квартире у Кейнса. Интеллектуальная атмосфера Кингс-колледжа развила, раскрыла творческие возможности С. и определила его карьеру как ученого. Тем не менее в 1935 г., по окончании университета, С. не посчитал себя достаточно подготовленным для исследовательской работы. Отказавшись от научной работы, предложенной Гонвилл-энд-Киз-колледжем, он стал выпускать экономический информационный бюллетень для страхового общества «Ллойд» в Лондоне. Лишенный стремления сделать карьеру в сфере бизнеса, он не слишком утруждал себя служебными обязанностями, и поэтому у него оставалось время для других дел. Вместе со своей женой, урожденной Уинифред Мэри Дженкинс, бывшей студенткой-экономистом Кембриджского университета, на которой он женился в 1936 г., С. принимал участие в проведении нескольких экономических исследований, в том числе в подготовке опубликованного в 1938 г. доклада о различиях в структурах потребления и сбережений в семейных бюджетах. В 1937 г. супруги Стоун начали издавать ежемесячный экономический и деловой журнал «Трендс» ("Trends"), который был основан Коли ном Кларком и передан им Стоунам в связи с его возвращением в Австралию. В этом журнале Стоуны публиковали экономические показатели занятости, объема производства, потребления, капитавложений, движения цен, данные о внешней торговле. Время от времени они включали в свое издание специальные статьи о региональной занятости или об экономическом положении в других странах. Когда в 1939 г. разразилась вторая мировая война, С. пригласили на работу в министерство военной экономики и возложили на него ответственность за статистику морских перевозок и поставок нефти. На следующий год он был переведен в Службу централизованной экономической информации управлений секретариата военного кабинета для работы – кстати, совместно с Кейнсом и Джеймсом Мидом – над составлением общего обзора экономического и финансового положения Великобритании. Эта работа дала возможность С. сделать свой наиболее значительный вклад в экономическую науку. Британское правительство нуждалось в данных об общем объеме фондов и ресурсов, доступных для поддержания военных усилий. К декабрю С. и Мид рассчитали эти данные, которые были опубликованы в виде таблиц как часть бюджетного доклада министра финансов на 1941 г. Таблицы содержали оценки размеров национального дохода и расходов на 1938 и 1940 гг.; личных (или частных семейных) доходов, расходов и сбережений; чистых счетов фондов, которые направлялись в частный сектор или поступали из него в распоряжение правительства. Впоследствии С. называл эти расчеты шагом по направлению к тому, что теперь называется счетами национального дохода. В процессе своей дальнейшей работы в данной области в последующие военные годы он осуществлял все более сложные расчеты национального дохода, его источников и его распределения. Система национальных счетов впервые была разработана в XVII в. Уильямом Петти и Грегори Кингом в Англии и Пьером Буагильбером и маршалом Вобаном во Франции. После первой мировой войны новаторская работа по расчетам национального дохода была проведена Саймоном Кузнецом и Коли ном Кларком. Работа С. отличается от этих двух более ранних попыток тем, что она открыто включила национальный доход в рамки двойной бухгалтерии, в которой учитывались данные о доходах и расходах в домашнем хозяйстве, частном секторе и в правительственной деятельности, что позволяло производить сравнительный анализ результатов деятельности как в различных секторах экономики, так и в разных странах. Расчетный метод С. обеспечивал последовательность, так как он требовал равенства между доходом и расходом. Это означало, что все произведенное должно было быть потреблено, а все потребленное – вновь произведено. Его система расчетов национального дохода на основе метода двойной бухгалтерии составила эмпирическую сторону кейнсианской революции в макроэкономической теории. Его счета производства, потребления и накопления отражают новые кейнсианские концепции совокупного предложения, потребления и инвестиционного спроса. Фактически метод национальных счетов, разработанный С., дал толчок к построению эконометрических моделей, а сами счета образовали основу для организации сбора соответствующих статистических данных и тестирования их последовательности. С. всегда охотно делился своим опытом с другими исследователями, ведь он не был единственным ученым, работавшим над расчетами национального дохода. Перед второй мировой войной и во время войны правительства Соединенных Штатов и Канады производили оценки национального дохода и расхода. Эти оценки, однако, рассчитывались на основе нескольких иных концепций и определений, чем те, которыми пользовался С. В 1944 г. С. был командирован в Америку для оказания помощи в установлении общей основы расчетов. После ухода с правительственной службы в 1945 г. С. занял пост директора воссозданного отдела прикладной экономики в Кембридже, где в 1955 г. был назначен на должность профессора финансов и бухгалтерии. Продолжая исследования в области национальных счетов, он создал методы выражения этих счетов в реальных величинах и затем использовал их для построения последовательных индексов цен и объема производства. Он не только смог добиться координирования счетов с анализом по методу «затраты – выпуск», но также оказался первым, кто включил финансовые операции в свою систему и построил систему финансовых балансов. В 1945 г., посетив Институт фундаментальных исследований при Принстонском университете (Нью-Джерси), С. подготовил для Лиги Наций доклад по вопросу о разработке международных правил расчета национального дохода. Этот доклад был опубликован в 1947 г. Организацией Объединенных Наций под названием «Измерение национального дохода и построение национальных счетов» ("Measurement of National Income and the Construction of Social Accounts"). Работа С. по созданию стандартизованной системы национальных счетов продолжалась в различных вариациях в течение двух последующих десятилетий. Ее результатом стала серия публикаций, а затем книга «Система национальных счетов» ("A System of National Accounts"), написанная совместно с Абрахамом Айденоффом и опубликованная ООН в 1968 г. Система С. была в конечном счете принята во многих развитых и развивающихся странах. Впоследствии он создал систему демографических расчетов, которые отражали такие факторы, как изменения в народонаселении и социально-экономические переменные. В 1975 г. Организация Объединенных Наций опубликовала его работу «К системе социальной и демографической статистики» ("Towards a System of Social and Demographic Statistics"). В дополнение к своей работе по расчету национального дохода С. внес значительный вклад в изучение поведения потребителя. Используя модели, разработанные Лоуренсом Клейном и Германом Рубином, он предсказал, что структура потребительских расходов и сбережений представляет собой функцию от уровня доходов и относительных цен на все товары. В 1945 г. он написал работу «Анализ рыночного спроса» ("The Analysis of Market Demand") и продолжал свои исследования бюджетов в Кембридже совместно с Дериком Роу, обобщенные в двух томах «Измерение потребительских расходов и поведения потребительских расходов и поведения потребителя в Соединенном Королевстве» ("The Measurement of Consumers' Expenditure and Behavior in the United Kingdom"), опубликованных в 1954 и 1966 гг. Теория систем потребительских расходов, разработанная С., частично отпочковалась от его исследований расчета национального дохода, поскольку усовершенствованные оценки того, что определяет потребительские расходы, могут обеспечить составление более точных индексов стоимости жизни или лучшее измерение совокупной инфляции цен. И то, и другое имеет существенное значение для изучения изменении в реальном национальном доходе в периоды, когда происходят изменения в относительных ценах. Склонность С. к разработке сложных экономических моделей проявилась в работе его группы «Кембриджский проект экономического роста», которая создала эконометрическую модель роста британской экономики, опубликовав ее в виде многотомного издания «Программа роста» ("A Programme for Growth"). С. был удостоен Премии памяти Нобеля по экономике за 1984 г. в призвание его «новаторской работы» и «его существенного вклада в развитие экономической науки». В речи при презентации лауреата Эрик Лундберг, член Шведской королевской академии наук, назвал разработанную С. систему национальных счетов «необходимым инструментарием циклического и структурного анализа». В то же самое время, говорил Лундберг, «они образуют систематическую документальную основу, на которой базируются экономические прогнозы в форме национальных бюджетов». После выхода в отставку из Кембриджского университета в 1980 г. С. продолжал свое сотрудничество с ним в качестве члена Кингс-колледжа и Гонвилл-энд-Киз-колледжа. В 1941 г., через год после распада его первого брака, С. женился на Феодоре Леонтиноф, философе по специальности, которая в то время работала секретарем Национального института экономических в социальных исследований. Она умерла в 1956 г. Через четыре года после этого С. женился на Джиованне Крофт-Мюррей. Хотя она не имела экономического образования, она сотрудничала с ним во многих его последующих работах. С., который в 1978 г. получил дворянство, выступает как покровитель искусств. Он слывет знатоком хороших вин и сигар. Пол Сэмюэлсон однажды отозвался о нем как о «любителе уединения» и «замкнутой личности». Он и его жена живут в Кембридже. С. является членом Экономического общества (в 1955 г. был его президентом) и Международного статистического института. Он является иностранным членом Американской академии наук и искусств и Американской экономической ассоциации. Ему присвоены почетные ученые степени университетами Осло, Брюсселя, Женевы, Уорвика, Парижа и Бристоля. Ранее опубликовано: Лауреаты Нобелевской премии: Энциклопедия: Пер. с англ.– М.: Прогресс, 1992. © The H.W. Wilson Company, 1987. © Перевод на русский язык с дополнениями, издательство «Прогресс», 1992. |

2. https://gallery.economicus.ru

Источник: Экономическая школа. Том 5, выпуск 5, 1999г.

И. И. Елисеева

Жизнь и научное творчество Е. Е. Слуцкого

Е. Е. Слуцкий в современной экономической науке считается классиком: "равенство Слуцкого" вошло практически во все учебники. Однако в России он был мало известен как экономист. По-настоящему Е. Е. Слуцкий вернулся к нам только с развертыванием преподавания микроэкономики.

Евгений Евгеньевич Слуцкий родился 7 (19) апреля 1880 г. в с. Новом Ярославской губернии в семье учителя. С детства его отличал горячий, порывистый характер, последствия которого он отмечает в своих "Жизнеописаниях", публикуемых в этом выпуске. Хотя уже в 1903 г. он пишет своей невесте, Юлии Николаевне Володкевич: "Мое дело - научная работа. К этому влечет меня весь склад моего ума и характера",1 но активность натуры находила много выходов. Пройдя через неоднократные исключения из Киевского университета по политическим мотивам, он закончил его юридический факультет только в 1911 г. в возрасте 31 года, получив золотую медаль за дипломную работу "Теория предельной полезности". В это время круг его интересов был связан с математической экономикой. Вместе с тем он интересовался и конкретными экономическими исследованиями. Во многом этому способствовала дружба со знатоком земской статистики Н. А. Свавицким (1879-1936). Когда Е. Е. Слуцкий познакомился со Свавицким, точно неизвестно. По-видимому, это произошло в начале 1900-х гг. на одном из статистических совещаний в Москве. Их добрые отношения прошли через всю жизнь. Еще более важным событием, относящимся к тому же периоду, явилась женитьба в 1906 г. на Ю. Н. Володкевич, дочери директора одной из частных киевских школ. Это был счастливый союз, выдержавший все испытания.

Некоторая хаотичность начального периода жизни не помешала Е. Е. Слуцкому приобрести обширные знания по экономической теории, математике, физике, философии, искусству (особенно он увлекался древнерусской живописью). Его способности были разносторонними: он был одарен математическим талантом, хорошо рисовал, сочинял стихи.

По окончании университета академическая карьера оказалась для него закрытой (мешала репутация "красного студента"). Слуцкий начинает работать как внештатный преподаватель в школе своего тестя.

В этот же период его математическое дарование получает новый импульс: в 1911-1912 гг. он сталкивается с такой областью, как математическая статистика, благодаря знакомству с книгой А. В. Леонтовича "Элементарное пособие к применению методов Gauss'a и Pearson'a при оценке ошибок в статистике и биологии" [I]. Из нее Е. Е. Слуцкий узнал о новых тогда идеях К. Пирсона. Уже в 1912 г. выходит в свет книга самого Е. Е. Слуцкого "Теория корреляции и элементы учения о кривых распределения" сначала в трудах Киевского коммерческого института, а потом отдельным изданием [2]. Эта работа представляла собой лучшее пособие для ознакомления с английской статистико-математической школой.

В этом же году ему пришлось отправиться в Петербург в Министерство торговли и промышленности для получения разрешения продолжать преподавательскую работу. Конечно же, он не мог не воспользоваться этой поездкой для посещения знаменитого экономического факультета Петербургского политехнического института Петра Великого. Там он познакомился с профессором А. А. Чупровым, возглавлявшим кафедру статистики, и преподнес ему свою книгу, которую Чупров высоко оценил [З]. Слуцкий интересовался преподаванием в Политехническом, смотрел студенческие работы, которые ему приносил коллега А. А. Чупрова - Л. Н. Маресс. Особенно его интересовала метода Чупрова вести спецкурсы, "обходясь очень скромными дарами математики", по выражению Слуцкого. По-видимому, тогда же у А. А. Чупрова возникла идея перевода на русский язык широко известной книги Дж. Э. Юла "Введение в теорию статистики", второе издание которой вышло в Лондоне в 1912 г. В этой работе должны были участвовать Е. Е. Слуцкий и Н. С. Четвериков, ученик А. А. Чупрова. Хотя эта работа не состоялась, возник интеллектуальный и дружеский союз этих трех статистиков. Возможно, тогда же он познакомился с Б. И. Карпенко, в личном архиве которого осталось много работ Е. Е. Слуцкого с дарственными надписями автора.

Благодаря хорошим отзывам о книге "Теория корреляции..." Евгений Евгеньевич был приглашен с января 1913 г. в Киевский коммерческий институт, где проработал до 1926 г. 14 ноября 1913 г. на заседании Общества экономистов он делает доклад, посвященный творчеству В. Петти. В 1914 г. текст этого доклада был сначала опубликован в студенческом бюллетене Коммерческого института, а чуть позже вышел отдельной книгой [4]. Обнаруживая в творчестве Петти элементы меркантилизма, Евгений Евгеньевич замечает, что "...с меркантилизмом дело обстоит вовсе не так просто, как это думали раньше. Ни теория торгового баланса, ни теория преимущества богатства в денежной форме не являются такими лишенными смысла наивностями, чтобы им нельзя было уделить ничего, кроме снисходительной улыбки сожаления" [5]. "Во всяком случае несомненно, что критика меркантилизма у старых писателей, например у Адама Смита, не исчерпывает вопроса" [б]. Эта краткая, но очевидная по смыслу характеристика меркантилизма Слуцким совпадает с более поздней оценкой Дж. М. Кейнса, а также Ф. Листа [ 7]. Охарактеризовав отношение Петти к государственному вмешательству в экономику как умеренное, Слуцкий пишет: "Таким образом, Петти стоит на более правильной позиции, чем многие позднейшие экономисты, ибо он еще не ослеплен призраком автоматической гармонии" [8].

Во второй части книги Евгений Евгеньевич приводит им самим переведенные фрагменты из различных сочинений Петти, таких как "Анатомия Ирландии", "Трактат о налогах и сборах", "Политическая арифметика", эссе "Кое-что относительно денег".

Занятия экономической теорией сочетались с исследованием проблем корреляционного анализа. Здесь Слуцкий логично подошел к задаче поиска регрессии, дающей наилучшую аппроксимацию данных. В 1914 г. в "Журнале Королевского статистического общества" появилась статья Е. Е. Слуцкого "О критерии соответствия линии регрессии и наилучшем методе обеспечения соответствия эмпирическим данным" [9]. Это была первая попытка оценки линии регрессии с использованием статистико-математического критерия (в данном случае пирсоновского критерия Χ2). Лишь через 9 лет появилась знаменитая работа Р. Фишера, в которой была поставлена та же задача [10].

Тяга Е. Е. Слуцкого к экономике, к общению с учеными-экономистами приводит к тому, что в 1915 г. Евгений Евгеньевич становится действительным членом Общества для разработки общественных наук им. А. И. Чупрова, возглавляемого Н. А. Каблуковым. Для Слуцкого вступление в Общество было важным моментом и в подготовке к сдаче экзаменов на степень магистра на экономическом факультете Московского университета. В 1915-1916 гг. имя Слуцкого не раз появляется на страницах журнала "Статистический вестник", издававшегося статистическим отделением Общества для разработки общественных наук им. А. И. Чупрова. Первыми его публикациями в этом издании были статьи "Об одной ошибке в применении формул теории корреляции" и "Статистика и математика" (рецензия на учебник А. А. Кауфмана "Теория и методы статистики") [II].

В этот период он продолжает интенсивно заниматься экономической теорией, и в результате в том же 1915 г. в итальянском журнале " Giornale degli economisti e ri vista di statistica " выходит его статья "К теории сбалансированного бюджета потребителя" [12], которая со временем принесла ему всемирную известность. Изучая влияние изменения цены на объем потребления, он выделил два эффекта - дохода и замены. Первый связан с изменением бюджета потребителя, а второй - с изменением структуры потребления. Этот вклад оставался незамеченным до 1930 г. Историю переоткрытия работы Е. Е. Слуцкого читатель найдет в этом же разделе.

Работа Слуцкого написана в духе лозаннской школы. Евгений Евгеньевич считал себя учеником ее видного представителя - В. Парето и решительно отверг господствовавший тогда австрийский вариант теории субъективной полезности. Он пишет, что, для того чтобы создать надежную теоретическую базу, необходимо сделать ее совершенно независимой от психологических утверждений и философских гипотез [13]. Поэтому автор считает достоверными только те выводы, которые являются следствиями исходных посылок, полученными формальным образом. С другой стороны, исследования Слуцкого показали избыточность допущений кардиналистского подхода при исследовании некоторых вопросов и в определенной степени предопределили снижение интереса к этой ветви теории потребления.

Автор принимает в качестве условий, что величина полезности сочетания благ тем больше, чем более предпочтительно это сочетание для рассматриваемого индивида; что субъект всегда готов отбросить набор благ, полезность которого ниже, чем у другого, чтобы получить этот последний; что блага желательны, т. е. индивид предпочитает наличие и большее количество блага соответственно его отсутствию и меньшему количеству. Наконец, Слуцкому необходимы непрерывность первых двух производных функции полезности по количествам благ в наборе, независимость уровня полезности от способа перехода от одного сочетания благ к другому и неизменность вида функции полезности в течение хотя бы непродолжительного отрезка времени, что позволило бы проводить эмпирические исследования [14].

В работе устанавливаются критерии устойчивости бюджета потребителя, т. е. выбираемого набора бла г. На основе формальных доказательств делаются выводы:

1) бюджет всегда устойчив (является нормальным по терминологии Слуцкого), если предельная полезность всех благ убывает;

2) бюджет устойчив только в случае возрастания предельной полезности денег (является анормальным), если предельная полезность только одного блага возрастает;

3) бюджет ни в коем случае не может быть устойчив, если предельные полезности двух или более благ возрастают [15].

Здесь следует заметить, что Слуцкий не рассматривал убывание предельной полезности в качестве закона ("первый закон Госсена"). Он писал: "По общему мнению, если и существуют исключения из этого закона, то они редки, однако следует отметить, что закон природы, допускающий исключения, мало чем отличается от правил грамматики. С точки зрения логики нельзя назвать законом то правило, которое допускает исключения - несущественно, будет ли их много или мало - при условиях или обстоятельствах неизвестных. Кроме того, в нашем случае сомнительно, чтобы исключения были столь редкими, как хотят в этом уверить, ибо этот аргумент никогда не подвергался исследованию на основе научно поставленных эмпирических наблюдений. И мы полагаем, что специальные исследования, в особенности касающиеся жизни и работы беднейших классов, будут вознаграждены неожиданными результатами" (курсив Слуцкого) [16].

Далее Е. Е. Слуцкий переходит к анализу влияния изменения цены одного блага на бюджет потребителя. Те блага, потребляемое количество которых растет при росте дохода, он называет относительно необходимыми (современный термин - нормальное благо), а те, потребление которых в этом случае падает, - относительно не необходимыми (современный термин - низшее благо). Спрос на относительно необходимое благо всегда нормален, т. е. объем спроса сокращается с ростом цены и увеличивается с ее снижением. На относительно не необходимое благо спрос может быть как нормальным, так и анормальным [17] (в последнем случае благо сейчас называют товаром Гиффена).

Допустим, потребителю компенсировали его кажущийся убыток вследствие роста цены одного из благ, равный произведению ранее потребляемого количества этого блага на изменение его цены. В этом случае потребитель придет в новую точку равновесия, такую, что потребляемый объем подорожавшего блага уменьшится в любом случае. Здесь заметим, что эффект замены по Слуцкому отличается от эффекта замены по Хиксу именно благодаря различиям в трактовке термина равный доход. Если Слуцкий считал доходы равными, если потребитель может сохранить прежние объемы потребления благ, но не может увеличить потребление ни одного из них, иначе как за счет уменьшения потребления другого, то Хикс полагал, что доходы будут равными, если индивид не сможет предпочесть ни одну из равновесных комбинаций благ, которые можно приобрести, располагая этими доходами.

Производную объема потребления блага по цене (не обязательно именно этого же блага) Слуцкий назвал остаточной изменчивостью и вывел закон взаимозаменяемости остаточных изменчивостей. Остаточная изменчивость блага j в случае компенсированного изменения цены i-того блага равна остаточной изменчивости блага i в случае компенсированного изменения цены j-того блага [18]. Это утверждение он предложил проверить эмпирически. Касаясь эмпирической проверки всей модели, Слуцкий, ссылаясь на Парето, заявляет, что определить коэффициенты функций уравнения полезности невозможно. "Таким образом, кажется позволительным связать все факты моего поведения с каким угодно предположением относительно зависимости, скажем, например, между количеством яблок, мною съеденных, и предельной полезностью бумаги, на которой я собираюсь писать, предположим, что с потреблением одного лишнего яблока в месяц полезность листа бумаги увеличивается в тысячу раз или же становится в тысячу раз меньше,...между моими способами объяснения не окажется никакого противоречия с действительными фактами поведения" [19].

Еще в Германии Е. Е. Слуцкий писал: "Человек должен, конечно, работать в той области, куда влечет его индивидуальность. Он должен жить лишь там, где он в состоянии проявить ее шире и полнее, где он способен творить, т. е. самостоятельно и с любовью работать" [20]. Для Евгения Евгеньевича такой областью была математика. Получая огромное удовольствие от занятий математикой, Слуцкий использовал ее при решении любой научной проблемы. Математика была для Евгения Евгеньевича как бы винтовой лестницей. В разное время он занимался то теориями полезности, то пятнами на Солнце, то псевдоциклами, то погодой и урожайностью, и каждый раз ему помогали математические знания, приобретенные им в ходе работы над предыдущим вопросом.

Перед первой мировой войной Евгений Евгеньевич увлекся психологическими и социологическими науками. Но и тогда он не изменил математике. Такой симбиоз проявился, например, в его статистическом исследовании связи травматизма рабочих и проработанного ими в течение суток времени, что позволило выявить влияние утомляемости на вероятность получения травмы.

Евгений Евгеньевич много преподает. Он читает курсы от "Математической статистики" до "Истории экономических и социалистических учений". Однако преподавание не приносит ему удовлетворения. В 1917 г. он сдает экзамен на степень магистра на экономическом факультете Московского университета, и в 1918 г. Слуцкий оставляет школу Володкевича.

Первая половина 20-х гг. очень продуктивна для Слуцкого как экономиста. В 1923 г. он публикует математическое приложение "К вопросу о вычислении дохода государства от эмиссии" к статье Н. П. Яснопольского[21]. Слуцкий представил график денежной эмиссии в виде кривой в логарифмическом масштабе. Каждый отрезок кривой отражает динамику денежной эмиссии в течение месяца. Зная объем эмиссии относительно уже находящихся в обращении денежных знаков и индекс цен, можно определить доход государства от эмиссии. Если принять эту формулу Слуцкого, то вычисление дохода государства от сеньоража методом, используемым в то время в официальной статистике, не давало систематической ошибки, вопреки мнению В. А. Базарова, который утверждал, что "систематически преувеличивается доход от эмиссии в периоды медленного падения курса, и наоборот, в периоды особенно быстрого падения курса метод систематически преуменьшает данную величину" [22]. Помимо этого Е. Е. Слуцкий обнаружил, что при высокой инфляции очень важную роль играет скорость доставки денежных знаков к месту их распределения. Так, промедление на одну неделю снижало доход государства в реальном исчислении в 1922 г. примерно на 10 %. В 1925 г. он пишет этюд, посвященный логическим основам праксеологии [23], и свою последнюю работу по теории полезности - "К критике учения Б╦м-Баверка о понятии ценности и ее измеримости" [24], опубликованную в 1927 г. на немецком языке, а затем переведенную на украинский. Позже Евгений Евгеньевич касался вопросов экономики лишь косвенно (например, в связи с циклами солнечной активности).

Все больше внимания Евгений Евгеньевич обращает на теорию и практику статистики. В журнале "Вестник статистики" он публикует одну за другой три статьи: "К вопросу о логических основах исчисления вероятностей"; "О некоторых схемах корреляционной связи и о систематической ошибке эмпирического значения коэффициента корреляции" и "О новом коэффициенте средней плотности населения". Только последняя из них посвящена прикладной задаче [25]. Работа "К вопросу о логических основах исчисления вероятностей" [26] первоначально была представлена в качестве доклада на секцию теоретической статистики 3-го Всероссийского статистического съезда (1922). Слуцкий делает попытку объективного определения понятия вероятности, используя понятие валентности.

В 1926 г. Слуцкий оказался перед дилеммой: читать лекции на украинском языке или отказаться от преподавания на Украине. Выбрав последнее, Евгений Евгеньевич переехал в Москву для работы в Центральном статистическом управлении (ЦСУ СССР).

В этом же году Е. Е. Слуцкий сделал свое главное открытие в области статистики. Оно заключалось в том, что скользящее среднее суммы случайных временных рядов представляет собой ряд, в котором могут наблюдаться систематические колебания, и эти колебания часто аппроксимировались полиномиальными рядами. Интересно, что колебания не являлись циклическими в строгом смысле слова, т. е. интервалы между последовательными пиками являлись случайной величиной. Это позволяло предположить, что экономический цикл есть лишь результат агрегирования экономических показателей, и Евгению Евгеньевичу даже удалось имитировать таким способом экономические циклы XIX в. Работа Слуцкого была напечатана в 1927 г. [27]. В том же году вышло в свет и исследование Дж. Э. Юла, который независимо пришел к тому же открытию, исследуя солнечную активность [28]. Поэтому цикличность скользящего среднего суммы случайных рядов стали называть эффектом Слуцкого-Юла. В следующем году Евгений Евгеньевич участвовал в конгрессе математиков, проходившем в Болонье, на котором он еще раз подтвердил свой высочайший профессионализм. Его идеи привлекли внимание Французской Академии наук, которая в 1927-1929 гг. организовала публикацию ряда работ ученого по математической статистике в своем издании " Compte rendus des seances de 1'Academic des sciences ".

С февраля 1926 г. Евгений Евгеньевич - консультант Конъюнктурного института Наркомата финансов СССР, где начал заниматься изучением циклов в экономиках капиталистических стран. Одновременно заведовал сельскохозяйственной секцией Института экспериментальной статистики и статистической методологии ЦСУ СССР. После дела Трудовой крестьянской партии и закрытия Конъюнктурного института, подчинения ЦСУ Госплану СССР (1930) Е. Е. Слуцкий работал в институтах, связанных с геофизикой и метеорологией. В Институте геофизики и метеорологии предметом его исследования стало влияние солнечной активности на урожаи. В связи с недостаточной продолжительностью наблюдений за урожайностью (таблица В. Г. Михайловского охватывала динамику урожаев в России за 115 лет) он использовал ряд цен на пшеницу в Англии за 369 лет, составленный лордом Бевериджем. Кроме этого, Е. Е. Слуцкий изучил годовые приросты 12 секвой за 2000 лет (именно на такой срок была рассчитана таблица солнечной активности Фрица). К сожалению, результаты этой работы погибли в период войны. В начале 1930-х гг. Евгений Евгеньевич занимался также проблемой связанных динамических рядов. Он вывел формулу средней квадратической ошибки коэффициента корреляции для случая, когда наблюдения не являются взаимонезависимыми, а представляют связанные ряды (случай стационарных временных рядов). К середине 20-х гг. относится еще одно достижение Слуцкого: в журнале " Metron " была опубликована его статья о стохастической асимптоте и пределе [29], которая составила основу теории случайных функций - одного из важнейших направлений современной теории вероятностей.

В 1935 г. Евгений Евгеньевич распрощался и с геофизикой. Обстановка в стране для специалистов, нацеленных на решение задач, не дающих немедленно экономического эффекта, была тяжелой. Но его дух был чужд уныния. Сделанный им в 1926 г. стихотворный перевод из "Книги жертвенных песен" Р. Тагора2 (песня 35) свидетельствует не только о поэтическом мастерстве Евгения Евгеньевича, но и его внутреннем мире. Приведем этот перевод полностью3

Где мысль бесстрашная царит,

Где смело поднято чело,

Где мир на клетки не разбит,

А знанье вольностью светло,

Где правды ключ рождает речь,

Где совершенства жаждет дух,

Где гнет привычки слеп и глух,

Не может косностью веков, -

Пустыней мертвою песков, -

Теченье разума пресечь,

Где Ты ведешь вперед наш ум

Для дел возвышенных и дум,

О, мой Отец, в свободе той

Проснуться дай стране родной!

Е. Е. Слуцкий окончательно решил посвятить себя работе в области математической статистики и теории вероятностей. В 1934 г. он перешел в НИИ математики и механики при МГУ и одновременно преподавал на кафедре математической статистки. Здесь он получил по совокупности заслуг степень доктора физико-математических наук и должность заведующего кафедрой математической статистики. Однако в то время преподавание его уже не прельщало, и, перейдя в 1939 г. в Математический институт им. В. А. Стеклова, он избавился от этой необходимости. Е. Е. Слуцкий занялся разработкой теории случайных процессов. В это время он начинает работу по вычислению таблиц неполной Г -функции. Ему удалось найти новое решение задачи табулирования этой функции, но война не позволила завершить работу в намеченный срок.

Составлением таблиц неполной Г -функции и обратной неполной B -функции Слуцкий занимался и в эвакуации в Ташкенте, где он находился с семьей с октября 1941 г. Работа была чрезвычайно трудоемкой в силу отсутствия достаточно совершенных приспособлений для проведения расчетов: в то время для вычислений использовали арифмометры. Поэтому основным теоретическим вопросом являлось нахождение простейшего способа вычисления значений этой функции с заданной точностью. Трудоемкость работы не смущала Евгения Евгеньевича. Он писал, что "это большое счастье иметь возможность продолжать работу, рассчитанную не на один год, на которую было уже затрачено немало труда" [З].

По возвращении из эвакуации у него обнаружился рак легких, и работа все чаще стала прерываться болезнью, и, хотя Слуцкий продолжал принимать участие в составлении таблиц вплоть до предпоследнего дня своей жизни, закончена она была лишь после смерти Евгения Евгеньевича, последовавшей 10 марта 1948 г. Результаты были опубликованы в 1950 г. А. Н. Колмогоровым и Н. В. Смирновым [31].

А. Н. Колмогоров писал о нем: "Большая часть жизни [Евгения Евгеньевича] протекала дома, в комнате, до потолка заставленной книгами самого разнообразного содержания, где математическая работа перемежалась с занятиями литературой, живописью, вечерними приемами друзей. Изысканный, остроумный собеседник, знаток литературы, поэт и художник, Евгений Евгеньевич не был далек и от более простой человеческой жизни, готовый с ласковой и несколько иронической улыбкой нянчиться с детьми или энергично вмешиваться в случаи, требующие реальной практической помощи людям" [32]. Е. Е. Слуцкий всегда останется примером ученого, принадлежащего науке без границ.