2014-02-09

2014-02-09 3112

3112Многие экономические показатели определяются несколькими числами, являясь многомерными СВ. Упорядоченный набор Х=(Х1, Х2, …, Хn) случайных величин называется многомерной (n-мерной) случайной величиной (или системой случайных величин, n-мерным вектором). Например, издержки предприятия включают в себя фиксированную и переменную составляющие; уровень жизни населения подразумевает использование большого числа показателей: ВНП на душу населения, распределение доходов, наличие товаров пи услуг, продолжительность жизни и т.д.

При проведении эконометрического анализа одно из главных мест занимает исследование взаимных связей СВ, при которых реализация одной из СВ влияет на вероятность определенной реализации других СВ.

Для описания n-мерной случайной величины используются следующие понятия:

1. Совместная вероятность

(39)

(39)

2. Совместная функция распределения

(40)

(40)

3. Совместная плотность вероятностей

(41)

(41)

В двумерном случае для случайной величины (Х,Y) двумерная вероятность, функция распределения и плотность вероятностей будут определяться:

Р(Х=х, Y=y); F(x,y)=P(X<x, Y<y);  (42)

(42)

Свойства функции распределения F(x,y) и плотности вероятности двумерной случайной величины f(x,y) аналогичны свойствам одномерной случайной величины соответственно.

Если необходимо вычислить значения вышеуказанных функций при фиксированных величинах одной или нескольких случайных величин, то эти функции суммируются (усредняются) по лишним переменным. В результате получаются маргинальные (предельные) вероятности, функции распределения и плотности вероятности или условия согласованности:

(43)

(43)

(44)

(44)

(45)

(45)

Для многомерных случайных величин кроме совместной вероятности (плотности вероятностей) определяются условные вероятности (условные плотности вероятностей).

Условным законом распределения одной из одномерных составляющих двумерной случайной величины (X,Y) называется ее закон распределения, вычисленный при условии, что другая составляющая приняла определенное значение (или попала в какой-то интервал).

Условная вероятность и условная плотность вероятностей случайной величины Х для двумерной случайной величины (X,Y) при условии, что случайная величина Y примет значение y (Y=y) определяются по формулам:

;

;

В соответствии с условной вероятностью (условной плотностью вероятности) двух случайных величин можно определить совместную вероятность (совместную плотность вероятности) этих случайных величин:

(46)

(46)

(47)

(47)

Для независимых случайных величин X и Y выполняются следующие соотношения:

(48)

(48)

Построение закона распределения многомерной случайной величины является трудоемким процессом. Поэтому обычно для анализа степени взаимной связи СВ используют следующие числовые характеристики:

- смешанные моменты распределения;

- ковариацию;

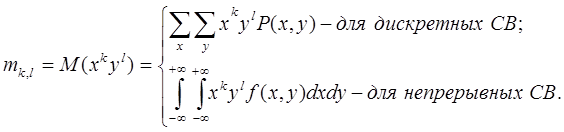

Смешанным моментом порядка  называется величина:

называется величина:

(49)

(49)

Например,

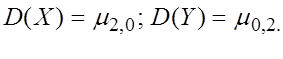

Центральным моментом порядка называется величина:

(50)

(50)

Например,

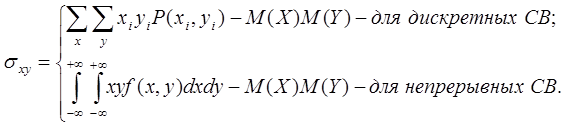

Для описания связи между СВX и Y применяют центральный момент порядка 1,1  , который называется ковариацией СВ X и Y (или корреляционным моментом):

, который называется ковариацией СВ X и Y (или корреляционным моментом):

(51)

(51)

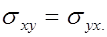

Ковариация является абсолютной (зависящей от размерностей) мерой взаимосвязи (со-vary – «совместное изменение») переменных.

(52)

(52)

Свойства ковариации:

1.

2.

3. Если  и

и  независимые СВ, то

независимые СВ, то

4.

5.

Однако существенным недостатком ковариации является ее зависимость от размерностей рассматриваемых СВ. Поэтому при различных единицах измерения СВ одна и та же зависимость может выражаться различными значениями ковариаций. Кроме того, ковариация не позволяет определить силы (строгости) зависимости между рассматриваемыми СВ.

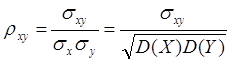

Для устранения данных недостатков вводится относительная мера взаимосвязи (безразмерная величина) – коэффициент корреляции.

Коэффициентом корреляции СВ и называют величину

(53)

(53)

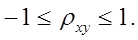

Зависимость между СВ и , характеризуемая коэффициентом корреляции, называется корреляцией.

СВ и называется некоррелированными, если  что равносильно равенству Если же

что равносильно равенству Если же  то СВ и называют коррелированными.

то СВ и называют коррелированными.

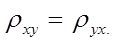

Свойства коэффициента корреляции:

1.

2.

3.

4. Если СВ и независимы, то

5.  тогда, когда

тогда, когда  (т.е. между СВ и существует линейная функциональная зависимость).

(т.е. между СВ и существует линейная функциональная зависимость).

Заметим, что если и независимые СВ, то и  некоррелированные СВ. Обратное утверждение неверно.

некоррелированные СВ. Обратное утверждение неверно.

Ранее мы привели основные свойства и формулы расчета дисперсии, в частности дисперсии суммы двух независимых СВ (см. формулу 35).

В случае, когда СВ не являются независимыми, а коррелируют друга, формулы расчета дисперсии их суммы, либо разности имеют вид:

(54)

(54)

(55)

(55)

При независимости случайных величин последние слагаемые в этих формулах обращаются в ноль.