2015-05-14

2015-05-14 11811

11811Маркетинг имеет достаточно давнюю историю.

Первые формы маркетинговой деятельности (ценовую политику и рекламу) можно встретить в самом начале становления и развития товарно-денежных отношений. Сведения о рекламе товаров встречаются в исторических документах Шумера, Древнего Египта, государств древней Месопотамии.

Так, в 1650 г. один из сотрудников торговой фирмы «Минуй» открывает в Токио магазин по подобию универсального, в котором впервые используются некоторые из основных принципов маркетинга, такие, как группировка информации о спросе и предложении различных товаров, заказа на производство ходовых товаров, существование гарантийного срока, в течение которого покупатель имеет право вернуть товар и получить обратно свои деньги; реклама.

Теоретические основы маркетинга как самостоятельной науки, существующей на стыке экономики, социологии и управления, были созданы американцем Сайресом Маккормиком (1809-1884 гг.). В истории он больше известен как конструктор первого комбайна. Имея только техническое образование, тем не менее, он создал такие направления современного маркетинга, как изучение и анализ рынка, основные виды и принципы выбора ценовой политики и сервисного обслуживания. Все это привело к процветанию фирмы «Интернешнл Харвестер».

В 20-30 гг нашего столетия появляется большое количество публикаций, относящихся к маркетингу. Английский экономист Еджени Маккарти предлагает модель для выяснения содержания маркетинга, получившую название «4-Р» по четырем основным элементам: товар (product), цена (price), рынок (place), прибыль (profit).

Известно, что маркетинг как вид предпринимательской деятельности получил широкое распространение в промышленности еще в 50-е годы. В банковскую сферу он стал проникать в конце 60-х годов, когда была проведена рекламная компания, популяризирующая банковскую деятельность как сферу приложения труда и удовлетворения потребностей в определенных услугах.

В 1970-е годы банки, оценив значение маркетинга, начинают рекламировать себя и свою деятельность. В это же время зародился маркетинг отдельных банковских услуг.

Последующие 80-е годы характеризуются оформлением банковского маркетинга как целостной системы управления коммерческим банком. В настоящее время практически каждый банк использует приемы и методы маркетинга.

Что же такое маркетинг и чем обусловлено его проникновение в банковскую сферу?

Наиболее широкое распространение получило определение маркетинга, данное Американской ассоциацией маркетинга.

Маркетинг - это вид предпринимательской деятельности, связанный с направлением потока товаров и услуг от производителя к потребителю. Он предполагает, что производить и продавать необходимо только то, что требуется как рынку, так и конкретному потребителю.

В США затраты на маркетинг достигают около 60 % от конечной цены товара. Это говорит о значении маркетинга в современных условиях и, если производители несут такие существенные расходы, то только из крайней необходимости: чтобы выжить, надо найти своё место на рынке и выстоять в конкурентной борьбе.

Именно резкое обострение в 70-е годы конкуренции в банковской системе привело к объективной необходимости использования принципа маркетинга и стратегического планирования.

Усиление конкуренции обусловлено развитием определенных тенденций в мировой экономике. Основными из них являются:

1. Интернационализация банковских институтов. Широкие возможности их роста и развития привели к приобретению банками многонационального характера, к проникновению на зарубежные рынки. Это, в свою очередь, привело к интернационализации многих проблем, существовавших до сих пор в национальных рамках.

2. Появление и развитие практически во всех странах огромного числа небанковских учреждений, составляющих конкуренцию банкам.

3. Диверсификация самой банковской индустрии. Расширение спектра услуг, оказываемых банками, и развитие небанковских методов заимствования денежных средств (например, выпуск облигаций).

4. Развитие информационных технологий и средств коммуникации на базе современной техники и, как следствие, расширение региональной и национальной деятельности финансово-кредитных институтов.

5. Развитие конкуренции внутри банковской системы, а также между банками и небанковскими институтами, как в области привлечения средств, так и в области предоставления кредитных услуг. Конкуренция на рынке банковских услуг возникла позже, чем в промышленности, однако отличается развитостью форм и высокой интенсивностью, в частности из-за отсутствия входных барьеров, характерных для других отраслей (например, патентной защиты).

6. Ограничения ценовой конкуренции на рынке банковских услуг, связанные с государственным регулированием, а также существованием предельного размера процента, ниже которого банк уже не получает прибыль. Выдвигаются на первый план проблемы управления качеством банковского продукта и его продвижения на рынок.

Разумеется, это лишь самые общие закономерности развития рынка банковских услуг и конкуренции на нем, которые вынуждают банки активно развивать банковский маркетинг.

В результате развития этих тенденций финансовые услуги и продукты стали однотипными во всем мире. Как следствие, значительно обострилась конкурентная борьба между самими банками и другими кредитными институтами. Усиление конкуренции привело к сокращению прибыли банков. Чтобы отстоять свои позиции на рынке и завоевать новые, банки вынуждены постоянно либерализовывать свою кредитную политику и следовательно, брать на себя больше рисков. Увеличение совокупных рисков влияет также на снижение доходности коммерческих банков. В связи с этим, банки все активнее прибегают к разработке маркетинговых стратегий, осваивают новые виды услуг, борются за каждого клиента.

Разумеется, большинство концептуальных принципов маркетинга заимствованы банками из промышленности, поскольку основные цели, задачи, принципы, методы и приемы маркетинга совпадают у всех хозяйствующих субъектов, работающих в условиях рынка.

Вместе с тем, имеются и особенности, обусловленные спецификой банковской продукции, т.е. любой услуги или операции, совершенной банком. Учитывая эту специфику, дадим определение банковскому маркетингу.

Банковский маркетинг (далее - БМ) - это вид деятельности, направленный на поиск и использование банком наиболее выгодных рынков банковских продуктов с учетом реальных потребностей клиентуры.

Целью любого банка являются постоянный рост получаемой прибыли, привлечение клиентуры, расширение сферы сбыта своих услуг, завоевание рынка. На сегодняшний день каждый руководитель и каждый специалист банка должны быть экспертами по маркетингу. Весь персонал банка должен стать продавцом финансовых услуг.

Маркетинг в банковской сфере направлен на изучение рынка кредитных ресурсов, анализ финансового состояния клиентов и прогнозирование на этой базе возможностей привлечения вкладов в банк, изменений в его деятельности, а также на обеспечение условий, способствующих привлечению новых клиентов, расширению сферы банковских услуг, заинтересованных во вложении своих средств на счета клиентов данного банка.

В банковской сфере все более предпочтительным становится интегрированный маркетинг, направленный не только на расширение круга вкладчиков, но и на постоянное улучшение качества их обслуживания.

Специфика маркетинга в банковской сфере заключается в том, что коммерческие банки заинтересованы не только в привлечении вкладов, но и в активном использовании привлеченных средств с помощью кредитования различных предприятий и населения. Это обуславливает необходимость комплексного развития маркетинга как в сфере отношений коммерческих банков с вкладчиками, так и в сфере кредитных вложений. Цели маркетинга в этих двух сферах различны: в первой - привлечь клиентов в качестве вкладчиков в банк, а во второй - направить кредитные ресурсы в отрасли, использующие эти ресурсы с наибольшим эффектом для банка.

В конечном же счете БМ направляется на осуществление единой цели - на рациональное использование доходов и временно высвобождающихся денежных средств в хозяйстве.

Сегодня маркетинг - это стратегия и философия банка, требующая тщательной подготовки, глубокого и всестороннего анализа, активной работы всех подразделений банка от руководителей до низовых звеньев.

Необходима первоочередная ориентация банка не на свой продукт, а на реальные потребности клиентов. Поэтому требуются детальное изучение рынка, анализ изменяющихся вкусов и предпочтений потребителей банковских услуг. По отношению к каждому клиенту надо определить конкретные формы финансового обслуживания, показать выгодность каждой сделки.

Общие принципы, на которых основана маркетинговая деятельность банка, таковы:

1. Достижение конкретных рыночных целей - движущий мотив труда всех банковских работников.

2. Маркетинг - это система, функционирование которой должно быть комплексным (планирование, анализ, регулирование и контроль).

3. Планирование маркетинга должно осуществляться как на текущий период, так и на перспективу, причем во взаимосвязи.

4. Основой практического воплощения маркетинга является постоянный контроль за принимаемыми маркетинговыми решениями.

5. Успешный маркетинг ориентируется на постоянное повышение квалификации и стимулирование инициативы и активности каждого работника.

6. Успешный маркетинг возможен только в условиях слаженного коллектива с благоприятным психологическим климатом.

Главными целями банковского маркетинга являются:

1. Формирование и стимулирование спроса.

2. Обоснованность планов работы и принимаемых решений.

3. Расширение объемов предоставляемых услуг.

4. Максимизация доходов банка и расширение рыночной доли.

В условиях возрастания роли социального фактора все более популярной становится трактовка маркетинга как сочетания конкретных технических приемов с проведением целенаправленной социальной политики и внедрением нового мышления банковского работника.

В основе нового подхода лежит принцип «все для клиента». Банк полностью отвечает за получение клиентом оговоренной прибыли. Среди приоритетов: в первую очередь - прибыль клиента, а затем - интересы банка. Ориентация на клиента - главный фактор, приводящий к успеху.

Основные задачи маркетинга в банке:

1. Обеспечение рентабельной работы банка в условиях постоянных изменений на финансовом рынке.

2. Обеспечение ликвидности банка как важнейшего условия сотрудничества с кредиторами и вкладчиками и создания положительного имиджа банка.

3. Формирование устойчивых отношений с клиентами через наилучшее удовлетворение запросов клиентов по объему, структуре и качеству услуг.

4. Решение коммерческих, организационных и социальных проблем банка в их комплексе, во взаимосвязи.

Успешное решение этих задач должно привести к достижению высоких показателей социально-экономического развития банка.

Основные элементы организации маркетинговой деятельности:

1. Оперативное и достоверное выявление существующего и потенциального спроса покупателя на товары и услуги посредством комплексного изучения состояния рынка и перспектив его развития.

2. Эффективная организация научно-исследовательской деятельности по созданию новых образцов и моделей продукции, а также гибкая организация производства соответствующих услуг, удовлетворяющих большинству запросов потребителей.

3. Координация и планирование производства и финансирования.

4. Создание и совершенствование рациональной системы сбыта и распределения продукции.

5. Последовательное регулирование и корректирование в соответствии с изменяющимися обстоятельствами всей деятельности в рамках мероприятий по расширению сбыта.

При всем разнообразии мероприятий и составных элементов маркетинга существует несколько его видов. Приемы банковского маркетинга:

• общение с клиентом;

• обеспечение рентабельной деятельности и дивидендов акционерам;

• создание преимуществ для клиента при пользовании услугами данного банка по сравнению с продуктами других кредитных и небанковских учреждений;

• материальная заинтересованность работников банка в продаже услуг.

В рамках общения с клиентами БМ подразделяется на активный и пассивный.

Активный банковский маркетинг включает в себя:

• прямой маркетинг, т.е. активную рекламу, использующую почту, телефон и телевидение,

• опрос широких групп населения, в том числе опрос на улице;

• личное общение с потенциальным клиентом, изучение его потребностей, в том числе в процессе банковской работы;

• создание «фокус-групп», которые представляют собой своего рода дискуссионные клубы, организованные банком для обсуждения отдельных маркетинговых проблем.

Пассивный маркетинг - публикация в прессе материалов о деятельности и положении банка, выгодах от его услуг. Банк, желающий прочно закрепиться на рынке, очевидно должен использовать оба эти способа маркетинга.

Особое внимание в современной банковской практике уделяется прямому маркетингу. Главная цель программ прямого маркетинга — это не только предоставление перспективному клиенту полной информации об услугах, но и побуждение его действовать без промедлений.

При проведении прямого маркетинга главное внимание уделяется персональному обслуживанию клиента. Данный способ маркетинга нацелен на создание новых потребностей у уже имеющейся клиентуры, поскольку адреса объектов прямого маркетинга для отправки буклетов и другой рекламной информации, включения сообщений в телепрограммы составляются на основе картотеки банка.

Более подробно следует остановиться на «фокус-группах». Последние являются важным фактором развития методов маркетинга, основанных на личном контакте с клиентами. Банки всегда стремятся создать благоприятный имидж у публики. «Фокус-группы» нацелены на выяснение пожеланий клиентов и проводятся по определенной проблематике.

Их наименование вытекает из того, что внимание группы концентрируется, фокусируется на одной теме. «Фокус-группа» формируется из 8—10 клиентов банка. В случае сложности обсуждаемой проблемы в группу подключается эксперт банка. Руководит дискуссией арбитр, который по специальности может быть психологом, исследователем в области маркетинга.

Арбитр представляет группе исходный материал для обсуждения, который включает в себя деловой план по новому продукту банковской деятельности, результаты исследований по интересующей теме. «Фокус-группы» могут обсуждать, например, проблемы определения рыночного спроса на новый вид услуг, методы его изучения, целесообразность предложения нового продукта, условия его продвижения на рынке, способы рекламирования, отношение к нему клиентуры и т.д. Результатом дискуссии по обсуждению проблемы является прогноз ее решения. Материалом для специалистов по маркетингу для дальнейшей работы служат магнитофонные и видеозаписи дискуссии.

На выяснение мнения общества о работе банка нацелены также «ревизии имиджа» или оценка его облака в глазах потребителя. Ревизия проводится в виде опроса как у широкой публики, так и сегментарно. Берутся краткие интервью на улице. Главной целью «ревизии имиджа» является выявление оправданности расходов на рекламу.

Коммерческие банки все активнее разрабатывают новые методы продвижения своей продукции на рынки. Оценка успешности проведения программы по созданию благоприятных условий для продажи включает в себя ряд общих показателей. Прежде всего, это наличие в банке «центров прибыли», включающих в себя сотрудников самостоятельного подразделения банка. Каждый такой центр разрабатывает собственную программу по развитию продаж. Маркетинговая оценка завершает проделанную работу.

Составные части БМ:

1. Сбор информации, необходимой для познания рынка;

2. Изучение товара и определение его цены (товар - цена);

3. Организация сбыта услуг.

Целью сбора информации является определение реального (освоенного) и потенциального рынка данного коммерческого банка, изучение его потребностей и ожиданий. Для характеристики рынка определяется общая доля, принадлежащая банку, в том числе доля рынка займов и депозитов и доля рынков отдельных видов услуг, сравнивается рынок данного коммерческого банка с рынком других конкурирующих кредитных учреждений однородного типа. Большое значение для детального изучения рынка имеет его сегментация.

Для изучения рынка банковских услуг и их потенциальных потребителей банки используют традиционные приемы промышленного маркетинга, такие как типологизация и сегментация.

Типологизация предполагает выявление групп потребителей по социологическим характеристикам, а также социально-экономическим и демографическим факторам. В качестве инструментов типологизации используют анализ дифференцированного баланса доходов и потребления и панельное обследование.

Рыночная сегментация предполагает деление рынка на отдельные участки, характеризующиеся как спецификой спроса потребителей, так и спецификой предложения.

Цель сегментации - определить отношение отдельных групп потребителей к конкретному виду услуг. Благодаря разделению рынка на сегменты банки получают возможность регулировать предложение услуг в соответствии с потребителями имеющихся и потенциальных рынков и разрабатывать долговременную рыночную стратегию.

Сегментацию рынка банки могут производить по двум принципам:

• продуктовому (рынок кредитных услуг, рынок операционных услуг, рынок инвестиционных услуг, рынок траст-услуг);

клиентскому (владельцы недвижимости, корпорации, правительственный рынок, клиенты траст-отделов). Смысл выделения отдельных сегментов рынка состоит в том, чтобы не распылять усилия банка на весь рынок, а ориентироваться на определенный сегмент.

Сегментом рынка обычно называют группу клиентов, предъявляющих спрос на однотипные услуги и готовых их оплатить. Сегментируя рынки, банки должны исходить из следующих предпосылок:

• сегменты рынка должны быть достаточно четко очерченными;

• собранная о различных сегментах информация должна быть достаточной для их анализа и оценки;

• выбранные сегменты должны быть в состоянии приносить банку ощутимую прибыль;

• на отобранных сегментах у банка существуют каналы продвижения услуг, доступная реклама и т.п.

Сегментация рынка - сложный и трудоемкий процесс, требующий большого опыта знаний и практики продажи банковских услуг. Цель сегментации - не просто выделение каких-то групп потребителей на определенном рынке, а поиск таких потребителей и пользователей, которые предъявляют или могут предъявить существенно различные требования к данному виду банковских услуг.

Сегментация рынка не должна сводиться к обычному логическому и статистическому анализу групп потребителей, не приносящему практических результатов в деле продвижения банковских услуг.

Сегментация - не разовый, а постоянный процесс, поскольку меняется обстановка на рынке, изменяются потребности и привычки потребителей, сменяется и сам набор банковских услуг.

Маркетологи обычно выделяют несколько признаков, по которым можно проводить сегментацию.

В основе сегментации рынка лежат характер банковских услуг (кредитные, операционные, инвестиционные, прочие), клиентурный признак (юридические и физические лица, корпорации, банки-корреспонденты, правительство).

Используются также географическая, демографическая, психокультурная и поведенческая сегментации.

При сегментации рынка предприятий учитывается размер предприятия, сфера деятельности, число работающих, уровень руководителя, характер спроса (первичный или вторичный).

В качестве единиц географической сегментации могут выступать страны, большие географические участки, экономические районы, административные единицы, страны, города и микрорайоны городов. Банк изучает, прежде всего, ближайший рынок. Географическая сегментация применяется при изучении рынка предприятий и физических лиц.

Демографическая сегментация связана с рынком физических лиц. Эта сегментация основывается на социально-профессиональном делении населения (на земледельцев, рабочих, служащих, лиц свободных профессий, врачей, архитекторов, юристов и другие лица, имеющих индивидуальную практику, руководителей высшего и среднего звена, обслуживающий персонал), возрастном, по полу, семейному положению, размеру семьи, доходу, уровню образования. Банк выделяет интересующие его группы населения и работает с ними для максимального привлечения вкладов, наилучшего размещения кредитов и т.д.

Демографическая сегментация имеет большое значение при развитом рынке ценных бумаг, так как в этих условиях основным вкладчиком коммерческого банка является население.

Психокультурная сегментация учитывает поведение физического лица в отношении определенной услуги, предлагаемой банком. Оно зависит как от социального положения, так и от отдельных особенностей личности. При этом стабильные признаки объединяют различные социальные группы населения.

Поведенческая сегментация проводится на основе изучения досье клиента банка - состояния счета и операций, проходящих через банк. Население по поведению классифицируется французскими банкирами следующим образом:

1. Люди, живущие сегодняшним днем.

2. Авантюристы.

3. Пользователи, т.е. реалисты, пассивные в своем поведении, но относящиеся с уважением к материальными ценностям.

4. Те, кто стремятся быть в центре событий.

На основе изучения информации о рынке коммерческий банк разрабатывает свою стратегию, которая может быть различных типов:

- продажа освоенных услуг своим старым клиентам;

- стратегия проникновения (продажа прежних услуг новым клиентам на старом рынке);

- стратегия развития (продажа старых услуг на новом рынке);

- стратегия сбыта новых услуг (продажа новых услуг на старом освоенном рынке),

- стратегия диверсификации (продажа новых услуг на новом рынке). Этот тип стратегии является самым рисковым для банка.

Вторичная составная часть БМ (изучение товара и определение его цены (товар - цена)) предполагает изучение характера

продаваемых услуг и их цены. Для определения цены надо знать закономерности её формирования на рынке, которые имеют свои особенности в зависимости от вида банковских услуг.

Третий раздел маркетинга (организация сбыта услуг) ориентирует банк на изучение условий сбыта услуг. К их числу относятся правильное решение о размещении отделений и филиалов банка, выбор типа кредитного учреждения, внутреннее устройство банка, обязанности персонала и т. д.

Стратегия маркетинга банка. Успех на рынке, достижения маркетинга в большой степени предопределяются качеством стратегического планирования, позволяющего системно осмысливать ситуацию, четко координировать усилия банка, точно ставить цели и задачи и использовать более совершенные методы контроля достигнутого.

Стратегия маркетинга должна стать для любого банка одним из составных элементов стратегического планирования. Каковы основные этапы конкретной работы банка в разработке маркетинговой стратегии?

Планирование в этой области начинается с формирования группы опытных специалистов по экономическому прогнозированию, которые подготавливают детальный анализ сильных и слабых сторон банка, благоприятных и негативных факторов, с которыми банк может столкнуться в своей деятельности в течение предстоящих 3-5 лет. При этом тщательно анализируются среда и условия, в которых будет функционировать банк. Рассматривается возможное влияние политических и экономических факторов, возможных изменений банковского законодательства, технологические и социальные факторы.

Параллельно анализируются результаты деятельности банка за прошедшие 2-3 года, особенно такие показатели, как прибыль, доход на активы, рост объема операций, позиция банка на межбанковском рынке в сравнении с другими банками, размер выплачиваемых дивидендов, численность и уровень профессиональной подготовки работников и другие ключевые показатели.

Эти материалы составляют основу документа, который характеризует текущее положение банка и ситуацию, в которой он может оказаться через 3-5 лет.

Определив стратегические задачи, группа формирует линию движения банка от его текущего положения к намеченным целям. Составляет доклад, который представляется на рассмотрение и утверждение Правлению банка. Утверждение задачи и ее отражение трансформируются в конкретные ежегодные количественные показатели.

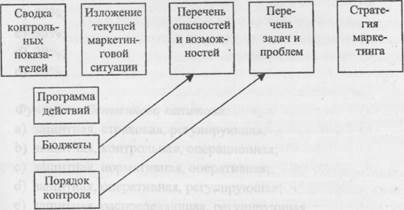

Таким образом, этапы разработки стратегии маркетинга схематично можно представить следующим образом (рис. 2):

Рис. 2. Этапы разработки маркетинга

Стратегию маркетинга можно определить как выбор наилучших путей достижения целей банка средствами маркетинга. Успешность осуществления маркетинговой стратегии зависит от ряда таких факторов, как:

• создание в организационной структуре банка специальной группы стратегического развития, занимающейся разработкой новых форм банковского бизнеса, маркетинга;

- организация специальной системы стимулирования работников, выполняющих стратегические проекты;

- повышение уровня заинтересованности руководства банка в приоритетности задачи стратегического планирования;

- привлечение к деятельности в разработке и реализации стратегических планов банка руководителей всех уровней;

- организация системы информации о ходе реализации стратегических плановых программ всех за них ответственных лиц;

- организация четкой системы контроля.