2015-05-12

2015-05-12 2063

2063| Базовое предприятие | Туроператор | Турагент |

| Себестоимость + прибыль | ||

| 100+20 | 10+5 | 10+5 |

| Оптовая (отпускная) цена предприятия =120 | ||

| Оптовая цена туристской отрасли =135 | ||

| Розничная цена турпродукта = 150 |

*Примечание: Условные цифры, приведенные в таблице, отражают фактическое положение дел в отрасли. Так, нормативная (среднеотраслевая) прибыль составляет порядка 20-30%, а туроператорская (агентская) скидка колеблется в пределах 5-15%. Скидка - это цена за услугу по реализации товара конечному потребителю. Она должна включать возмещение затрат турфирмы (первая часть скидки) и приносить прибыль (вторая часть скидки).

Таким образом, каждый последующий вид цены включает в качестве составной части предыдущий ее вид. Государство может по своему усмотрению уменьшать или увеличивать цены на отдельные товары или услуги путем налогообложения.

Третий - определение цены на основе стратегии развития туристского предприятия - связан с целью развития фирмы, определением ее стратегии.

В этой связи рассмотрим пять этапов ценообразования.

1. Оценка существующего положения, выявление внешних факторов, влияющих на поведение фирмы (на цены). Рассматривая положение фирм, реализующих социальные туры, можно отметить, что платежеспособный спрос большей части населения низок; состояние материально-технической базы отечественных предприятий близко к критическому. При этом цены на туробслуживание относительно высоки, а качество оставляет желать лучшего. В этой связи или турфирмы вообще не предлагают данный товар, или он «залеживается на прилавках».

2. Постановка цели развития турфирмы (ценообразование). Обеспечение заполняемости базовых предприятий. Получение прибыли.

3. Выбор метода осуществления цели развития фирмы (ценообразование). Проведение косметического ремонта на базовых предприятиях, осуществление рекламной кампании, заключение контрактов, в том числе фьючерсных.

4. Рыночная корректировка поведения фирм (ценовая тактика). Высокий спрос на социальные туры может привести к нехватке средств размещения, поэтому необходимо предусмотреть обслуживание отдыхающих по системе курсовок. Низкий спрос обусловливает незаполняемость помещений и, как следствие, - неокупаемость затрат.

5. Применение защитных мер против неблагоприятных внешних воздействий (рыночное страхование цен). В качестве защитных мер можно представить создание спонсорской программы, включающей контракты с городскими и областными структурами на дотирование социальных туров; льготные кредиты государства; договоры с промышленными предприятиями; прямую рекламу, выступления в средствах массовой информации.

Тема взаимодействия цели развития фирмы и уровня цен находит свое продолжение при анализе деятельности фирмы в рыночных условиях. Так, низкому уровню цен могут соответствовать два целевых подхода: сбыт представленных на рынок товаров и услуг (максимизация сбыта, достижение определенной доли рынка) и выживаемость (обеспечение окупаемости затрат, сохранение существующего положения).

В первом случае само предприятие или отдельное направление его деятельности (туристский маршрут) находятся на подъеме, в стадии роста, и предприятию или новому перспективному направлению необходимо закрепиться на рынке. В этом случае, учитывая долгосрочный характер достижения цели, применяют принцип установления низких цен.

Во втором случае предприятие (направление) уже «выработало» себя. Поэтому либо необходима его кардинальная перестройка, либо объект подлежит ликвидации. Характер достижения цели - краткосрочный, но уровень цен ввиду бесперспективности объекта - крайне низкий. Эксплуатационный срок такого предприятия или направления продлится до тех пор, пока цены покрывают затраты.

Высокие цены на турпродукт (услуги) могут быть обусловлены следующими двумя целями: текущей прибылью (максимизация текущей прибыли, быстрое получение наличных средств), качеством (обеспечение лидерства по показателям качества, сохранение этого лидерства). В обоих случаях предприятие (направление) достигло или достигает своего предельного уровня деятельности, но при этом использует различный характер достижения цели. В первом случае - это краткосрочный характер, связанный с текущими целями. Во втором случае - характер долгосрочный, рассчитанный на использование полного цикла жизни туристского продукта в течение 5-7 лет.

Итак, цели развития предприятия должны соответствовать стратегии ценообразования, т. е. выбору предприятием возможной динамики (роста или падения) исходной цены. При этом можно выделить две наиболее значительные стратегии:

1. Стратегия скользящей, падающей цены, или «снятие сливок». Суть ее сводится к следующему. Сначала устанавливают максимально высокую цену на товар, ориентируясь в основном на лиц с высокими доходами. Когда начальный спрос ослабевает, цену снижают до среднего уровня (сбыт возрастает за счет лиц со среднем достатком). Процесс повторяется до насыщения массового спроса.

2. Стратегия преимущественной цены, или «прочное вхождение в рынок». Она основывается на достижении преимущества по отношению к конкурентам: по издержкам (цена ниже цен конкурентов); по качеству (цена выше цен конкурентов).

При установлении окончательной цены товара применяется различная ценовая тактика.

1. Установление стандартных цен. Это означает, что цена не подвергается рыночным колебаниям, остается неизменной, чтобы у покупателей возникла ассоциация определенного товара с определенной ценой. В турбизнесе при сохранении уровня цен на определенные туры может меняться набор предлагаемых услуг.

2. Установление гибких цен. Цена на аналогичные туруслуги будет меняться в зависимости от любых проявлений конъюнктуры: сезонности, наличия водоемов, культурных достопримечательностей, гостинного дизайна, развития коммуникаций, дополнительных услуг.

3. Установление психологически привлекательных цен. В этом случае цена на товар устанавливается на один или несколько условных единиц ниже от какой-нибудь крупной суммы. Для розничной продажи большой эффект на покупателя оказывает цифра «9» в конце цены, для оптовой цифра «7».

В тактике ценообразования важное значение имеет установление исходной дорыночной цены на товар или услугу.

1. Затратный метод. Суть его в том, что к подсчитанным издержкам производства себестоимости (С) добавляется какой-нибудь фиксированный процент прибыли (П).

|

В таол. 1, приведенной выше, себестоимость услуг на базовом предприятии составляла 100 у. е. Умножая эту величину на коэффициент 1,2, получим отпускную цену 120 у. е.

2. Агрегатный метод. Данный метод применяется при производстве товаров или оказании услуг, состоящих из отдельных элементов. Туруслуги: транспорт, гостиничные услуги, обеспечение досуга, экскурсионные услуги.

Цена = цена элемента 1 + цена элемента 2 +... + + цена элемента п.

Агрегатный метод можно представить в модернизированном виде:

цена надбавки (скидки)

Цена = общего блока + за наличие (отсутствие)

(базовая цена) отдельных элементов

Надбавки могут назначаться, например, за дополнительные гостиничные услуги в обеспечении досуга (сауна, массаж и т. д.). Скидки предоставляются при покупке путевок со льготами, сезонные скидки и т. д.

3. Параметрический метод. Применяется при определении эффективности проектируемого оборудования или целых объектов. При этом используются два подхода.

А. Сравнение затрат (с базовым вариантом).

Например, сравниваются затраты на новое и базовое (холодильное) оборудование гостиницы по видам: амортизационные отчисления, заработная плата и т. д.

Б. Сравнение качественных характеристик.

Например, для холодильного оборудования - надежность, долговечность, емкость камер, дизайн и т. д. По балльным оценкам каждого из сравниваемых вариантов выбирается наилучший.

Эффективность определяется следующими соотношениями:

• при более низких затратах по новому варианту холодильника цена может быть снижена или оставлена на том же уровне с учетом качественных изменений;

• при более высоком качестве и относительно высоких затратах цена возрастает;

• при более высоких затратах и низком качестве выбор остается за базовой моделью.

Государство также может оказывать влияние на ценообразование товаров и услуг.

Государственное влияние на ценообразование включает три категории:

1. государство само устанавливает цены (цены, фиксированные государством). При этом выделяют три формы государственного влияния:

А. Прейскурантные цены. Обычно государство устанавливает прейскурантные цены на те товары и услуги, которые образуют так называемый каркас систем цен: энергоносители, транспортные и коммуникационные услуги. Их малейшее изменение создает мультипликационный эффект в туристском бизнесе.

Б. «Замораживание» рыночных цен с фиксацией их на определенном уровне. Эффективно лишь краткосрочное замораживание цен для восстановления ценовых диспропорций или подавления всплесков инфляции. Снижению этих негативных эффектов может служить, например, замораживание заработной платы на турфирмах.

В. Фиксирование монопольных цен предприятий, занимающих положение на рынке. Доминирующее положение -это исключительное положение турпредприятия или гостиницы на рынке услуг, которое дает ему возможность оказывать решающее влияние на конкуренцию, затруднять доступ на рынок другим предприятиям или иным образом ограничивать свободу их деятельности.

2. государство устанавливает правила ценообразования (регулируемые цены). При этом выделяют шесть форм государственного влияния:

A. Установление предельного уровня цен. Розничная цена, например, на социальные туры не должна превышать предельного уровня. Им должен быть размер среднемесячной пенсии.

Б. Установление предельных надбавок (коэффициентов) к фиксированным ценам прейскуранта. В калькуляцию цены базовых турпредприятий на энергопотребление могут закладываться прейскурантные цены плюс предельные надбавки.

B. Установление предельных значений элементов розничной цены. Элементами розничной цены могут являться заработная плата, прибыль, рентабельность, снабженческо-сбытовые скидки. Наиболее распространенная форма предельных значений этих показателей - норматив

ные ограничения каждого из них. Например, нормативный уровень рентабельности в отрасли не должен превышать 20-30 %.

Г. Установление предельного уровня разового повышения цен. Актуально для предотвращения всплесков инфляции. Наиболее приемлемым признан уровень не более 30 %.

Д. Государственный контроль за монопольными ценами. В большинстве стран мира по этому поводу принято антимонопольное законодательство.

Е. Регулирование розничных цен путем установления цен на государственные предприятия. Этот пункт актуален для так называемой национальной гостиничной сети, где контрольный пакет акций принадлежит государству. В туризме, как, впрочем, и в других отраслях, государство могло бы в большей степени влиять на рыночную ситуацию.

3. государство устанавливает «правила игры» на рынке (свободные, договорные цены) - включает пять форм:

А. Запрет на горизонтальное фиксирование цен. Это запрет на соглашение двух и более конкурирующих предприятий о поддержании цен на однородные услуги (например, причерноморские гостиницы в пиковые сезоны могут держать монопольные цены).

Б. Запрет на вертикальное фиксирование цен. Классическим примером в турбизнесе является запрет туроператорам на внутреннем рынке навязывать свои цены базовым предприятиям и турагентам.

В. Запрет на ценовую дискриминацию. В турбизнесе прежде всего это запрет турагентам продавать путевки по свободным ценам. Разновидностью дискриминации является ограничение свободы выбора, например реализация путевок только одного туроператора.

Г. Запрет на демпинг. Демпинг представляет собой продажу товара ниже себестоимости с целью устранения конкурентов. Чаще всего демпинговые цены могут устанавливать представительства зарубежных турфирм (или отелей) для сокращения числа конкурентов от российского бизнеса.

Д. Запрет на недобросовестную рекламу. Довольно известный принцип «заманивания и переключения» действует и в туризме, когда потребителю рекламируют самые низкие цены на тур, но в нем нет даже необходимой экскурсионной программы, а средства размещения предоставляются в удаленных районах.

КОНТРОЛЬНЫЕ ВОПРОСЫ

/. Какова экономическая сущность цены?

2. Каковы необходимые условия рыночного ценообразования?

3. Каковы факторы, влияющие на цену в туризме?

4. Какие особенности присущи ценообразованию в туризме?

5. Расскажите о структуре цены, на туристский продукт.

6. Как рассчитывается цена туристской путевки?

Тема 9. Внешнеэкономическая деятельность

Международный туризм - это система путешествий и обменов, осуществляемая на основе межгосударственных договоров с учетом действующих международных норм.

Международный туризм реализуется путем осуществления международных туристских связей на основе приема иностранных туристов в России, поездок российских граждан за границу. Важные критерии эффективности международного туризма - развитая материальная база, унифицированные туристская документация, нормативная база и стандарты обслуживания, а также тесное взаимодействие отдельных туристских организаций и их специализированных подразделений в осуществлении планов и программ международного сотрудничества в данной сфере.

Международный туризм - активное направление внешнеэкономических связей.

Туризм в России, как и во всем мире, все больше превращается в массовое общественное явление, так как массовым стало стремление людей сменить обстановку, удовлетворив таким образом потребность в отдыхе и восстановлении трудоспособности. С экономической точки зрения особенность туризма состоит в том, что он вызывает к жизни новую форму потребительского спроса. Спрос этот касается не одного товара, а целого комплекса товаров и услуг; он становится массовым, охватывает широкие слои населения. Удовлетворение любого спроса требует производства товаров и предоставления услуг.

Таким образом, туризм имеет двойное значение - производственное и социальное. От того, насколько восстановлены физические и психические силы человека, зависят его производственные результаты. Мотив восстановления трудоспособности как движущая сила туризма имеет в то же время социальное значение, ибо это дает человеку удовлетворение, не испытывая которого, трудно говорить о благосостоянии. А ведь последнее и является конечной целью экономической деятельности общества. Зная истоки потребности в туризме, можно определить место туризма в иерархии всех известных потребностей человека, соответствующим образом развивать отрасли производства, которые удовлетворяют эту потребность и, следовательно, влияют на экономику страны.

Международный туризм для развивающихся стран является источником поступления иностранной валюты и создания рабочих мест. В то же время он привносит изменения в традиционные социальные системы и природную среду, создавая дополнительную зависимость. Последнее десятилетие внесло изменения в баланс дебетов, выводя восприятие туризма из примитивной оценки условий развития — стоит или не стоит его поддерживать. Международный туризм теперь - это современный инструмент экономики, связанный как с доходами, так и с проблемами. Почти все развивающиеся страны признают целесообразность развития международного туризма.

Международный туризм - важный источник поступлений в казну любого государства, он играет роль стимулятора внутренней и мировой торговли. Во многих странах на долю туризма приходится от пятой части до половины валового национального продукта, в России же - менее 1 %.

Экономическое воздействие туризма на экономику страны проявляет себя разными путями. Передвижения людей вносят значительный вклад в решение вопроса занятости, приносят доход национальным, региональным структурам, объединениям и предприятиям, корпорациям, средним и мелким деловым предприятиям и домашним хозяйствам, а также правительствам. Таким образом, они могут оказывать помощь в развитии национальной инфраструктуры. Международный туризм вносит также вклад в национальный платежный баланс, помогая оплате внешнего долга.

Туризм активизирует социально-культурный и экономико-хозяйственный комплекс, обогащает культуру, как и досуг, количеством и качеством услуг, разнообразием видов культурного обслуживания и досуговых мероприятий. Культура страны обогащается за счет увеличивающегося потока посетителей, среди которых туристская клиентура играет доминирующую роль. Богатство культуры - в ее базисном ресурсе и вкладе в туризм и познание.

АНАЛИЗ ВЪЕЗДНЫХ И ВЫЕЗДНЫХ ПОТОКОВ В ТУРИЗМЕ

В настоящее время в России туристский бизнес развивается с преимущественной ориентацией на выезд. Большинство действующих в России туристских фирм предпочитают заниматься отправкой своих сограждан за границу. Таким образом, действующая модель выездного туризма обеспечивает мощный канал вывоза капитала из России, создание новых рабочих мест за рубежом. Этот процесс можно проследить по результатам статистических данных Всемирной туристской организации (ВТО), которые дают представление о развитии выездного туризма не только в данный момент, но и в перспективе.

Эксперты ВТО представили концепции, дефиниции и классификации, используемые в статистике туризма. Ключевым понятием и основной единицей учета является посетитель — путешествующее лицо, выезжающее за пределы своей обычной среды на срок менее года с любой целью, кроме занятия профессиональной деятельностью, оплачиваемой в посещаемом месте (в стране). Главными критериями выделения посетителей из совокупности путешественников является смена обычной среды, цель и продолжительность поездки.

Различают две категории посетителей: туристы - кочующие посетители — и однодневные посетители. Не относятся к посетителям и не учитываются в статистике туризма иностранные рабочие, кочевники, бродяги, беженцы, военнослужащие иностранных армий, работники консульской и дипломатической служб.

Наиболее распространенными группировочными признаками являются цель поездки, продолжительность пребывания, постоянное местожительство, место назначения, виды используемого транспорта и средств размещения, а также пол, возраст, образовательный уровень и степень экономической активности посетителей.

Международной статистикой предусматривается следующая классификация по целям поездок: служебные или деловые поездки; с целью туризма; частные; обслуживание на транспорте.

Кроме того, классификация ведется по странам выезда, например российских, и въезда иностранных граждан с детализацией по целям поездок. Наибольшее внимание уделяется поездкам с целью туризма.

Производится также перспективный анализ развития международного туризма по каждой стране в виде оценки наиболее вероятной ситуации развития туризма. Расчеты ведутся специалистами ВТО на основе прогнозных туристских карт.

В табл. 10.1 и 10.2 представлена динамика выездного и въездного туризма в России по целям поездок.

За период с 1996 по 2000 г. картина выезда россиян за границу постоянно менялась в пределах 1,5 млн человек. До 2005 г. характер изменений остается прежним, с той лишь разницей, что увеличивается абсолютное число выезжающих - до 10,3 млн человек в год.

Структура выезда за границу российских граждан складывалась следующим образом: деловые поездки составляли 17 %; поездки с целью туризма - 43; по частным приглашениям - 29; обслуживающий персонал - 11 %. До 2005 г. эта тенденция сохраняется. Однако возрастает удельный вес делового туризма.

Анализ выездных туров по странам строится по классической схеме: три пятерки выезжающих стран. Наибольшей популярностью у россиян пользуются Финляндия, Литва, Польша, Китай, Турция. Объем выездного потока составляет в среднем за анализируемый период от 700 до 1500 тыс. человек. Германия, Испания, Италия, Япония, Кипр образуют вторую пятерку выезда с объемом от 150 до 500 тыс. человек. В третью группу входят Египет, Франция, ОАЭ, США, Болгария. Количество выезжающих из России граждан составляет 100-130 тыс. человек.

Въездной поток иностранных граждан в Россию колебался за период с 1996 по 2000 г. в пределах 5,5-7,4 млн человек. При этом деловые поездки составляли 27 %; с целью туризма - 30; по частным приглашениям - также 30; обслуживающий персонал - до 13; транзит - до 0,1 %. Предполагается, что до 2005 г. эта тенденция в основном сохранится.

Российская Федерация наибольшей популярностью пользуется у следующих стран: Польши, Финляндии, Германии, Китая, США. За анализируемый период въездные потоки по этим странам характеризовались объемами от 80 (США) до 740 тыс. человек (Польша). Имели место, хотя и в меньших объемах, контакты с Италией, Великобританией, Францией, странами Балтии.

Структура въездных и выездных потоков с целью туризма весьма схожа. Россия имеет постоянных партнеров по туристскому бизнесу (въездному и выездному туризму) в лице Польши, Финляндии, Китая; по въезду - также в лице Турции и Испании, а выезду - Германии. На долю этих стран приходится до 2/3 туристского потока (рис. 10.1,10.2).

Перспективный анализ по мировым туристским потокам строится на основе ретроспективных данных. Начиная с 1950 г. пятерку лидеров в мировом туристском движении возглавляли США и Канада. Предпочтение отдавалось также Италии, Франции и Швейцарии. К 2000 г. позиции Канады и Швейцарии были заметно утрачены. Их место постепенно заняли Испания и Китай. Имеют тенденцию к возрастанию рейтинга Россия. Мексика, Великобритания. Специалисты ВТО относят РФ к числу наиболее популярных в туристском отношении стран мира, отдавая ей 9-е место (табл. 10.3). Но Россия, обладая уникальными природными данными и неизведанностью маршрутов, наличием памятников истории и культуры мирового уровня, может претендовать и на более высокое место. В следующем параграфе остановимся на этих вопросах.

ОСОБЕННОСТИ РОССИЙСКОГО ТУРИСТСКОГО РЫНКА

НА СОВРЕМЕННОМ ЭТАПЕ

Объем въездного российского туризма за последние годы существенно вырос. Это подтверждают и экспертные исследования, и данные статистических служб. Но наивно было бы считать этот рост тенденцией, да еще стабильной. Почему? Одна из причин - несоответствие гостиничной базы, курортно-рекреационных зон России мировым требованиям. По расчетам специалистов, объем общероссийских инвестиций, необходимых чтобы привести наши гостиницы в порядок, составляет порядка 20 млрд долл.

Достаточно взглянуть на карту нашей страны, чтобы понять, что туристские ресурсы России неисчерпаемы. Однако исследования показывают, что более 60 % россиян, выезжавших в зарубежные туры, и не догадываются, что те же удовольствия, которые они ищут в «далеких палестинах», можно получить у себя дома. Причем речь идет не только о красоте родной природы или лечебных факторах отечественных курортов. У нас уникальные возможности для событийного, экстремального, приключенческого и многих других видов туризма. Увы, в лучшем случае знания сограждан о туристских возможностях страны ограничиваются представлениями о Черноморском побережье Кавказа, городах Золотого кольца и домах отдыха в пределах области, края, в которых они живут.

Как результат, ресурсная база внутреннего туризма задействована на 10—15 %. В итоге в сфере внутреннего туризма отсутствует полноценный товарно-денежный обмен - основа экономического развития любой отрасли. Денежные же средства россиян, которые, собственно, и должны стать основой самоинвестирования отрасли, вывозятся за рубеж.

Причины этого хорошо известны. Выездной туризм приносит российским туристским компаниям куда большую прибыль, чем въездной. Поэтому большинство из них ориентированы на продажу турпродуктов выездного туризма.

Есть еще внутренний туризм, который также мог бы приносить деньги. Но и он, по сути, находится в зачаточном состоянии. Ибо, как утверждают сами турфирмы, показывать россиянам Россию нерентабельно. Исключение составляют разве что черноморские курорты и незначительное количество все тех же местных санаториев и домов отдыха.

В немалой степени это происходит просто потому, что наиболее обеспеченные живут в больших городах. Они подвергаются постоянньм стрессам и нуждаются в полноценном отдыхе, но мало информированы о рекреационных возможностях даже ближайших к местам их проживания регионов. Какая-то информация, конечно, поступает - через массовые туристские издания, популярные журналы и телепередачи, но она, в отличие, скажем, от рекламы иностранных направлений, почти всегда общего характера и в таком виде вряд ли способна оказать на потенциальных внутренних туристов существенное воздействие.

Большую роль в оживлении внутреннего туризма, в информировании россиян о туристских приоритетах собственной страны могли бы сыграть сами туркомпании. Но поскольку, о чем уже говорилось, у них нет прямой заинтересованности в этом, получается замкнутый круг: фирмы работают преимущественно с прибыльными зарубежными направлениями и опасаются браться за внутренний туризм, а клиенты этих фирм не покупают российские туры, потому что ничего о них не знают.

По данным Департамента туризма Минэкономразвития России, основу въездного туризма в настоящее время составляет бизнес-туризм, т. е. иностранцы едут в нашу страну главным образом с деловыми целями, а не за достопримечательностями или здоровьем. Следовательно, въездной туризм нуждается в переориентации: его основу, как и в других странах с развитой туриндустрией, должны составлять экологические, культурно-познавательные, лечебно-оздоровительные туры, путешествия, круизы и т. п.

Каков же все-таки вклад иностранных туристов в бюджет нашей страны и ее регионов? Согласно данным Департамента туризма, ежегодно в Россию въезжают около 7 млн зарубежных гостей, которые в общей сложности расходуют около 400 млн долл. Оценки эти, по-видимому, сильно занижены (в среднем получается, что один турист израсходовал всего около 60 долл. за поездку). Однако даже если ориентироваться на них, то при увеличении потока туристов до 15 млн в год, можно будет рассчитывать на ежегодный прирост доходов от въездного туризма до 800 млн долл. и более. А если к этой цифре прибавить средства, которые могут быть получены от внутреннего туризма, то ежегодный прирост бюджета отечественной туротрасли может составить 2 млрд долл. и более.

Но 2 млрд долл., даже если их и даст въездной и внутренний туризм в ближайшее время, - это все равно как минимум в десять раз меньше, чем нужно для того, чтобы удовлетворить материальные потребности гостиничной отрасли. Хотя это тоже немалые средства. Их вполне можно употребить с пользой, ибо десятки, сотни российских гостиниц остро нуждаются в финансовых инъекциях, чтобы обрести привлекательный вид для туриста - и иностранного, и своего, отечественного, который становится все разборчивее.

По данным специалистов группы ЭКСПАНС (табл. 10.4), общее количество гостиниц туристского класса в указанных регионах составляет 2,5 тыс. При этом средний коэффициент износа гостиничной базы - 69,4 %. Учитывая этот средний коэффициент, можно полагать, что из этих 2,5 тыс. в более или менее удовлетворительном состоянии - только 765, остальные нуждаются в реконструкции и ремонте.

Далее: лишь 22 % (или 168) гостиниц соответствуют мировым стандартам, т. е. могут претендовать на размещение иностранных туристов. При среднем количестве номеров в одной гостинице 250-300 гостиничный фонд, пригодный для нормального размещения туристов, может быть оценен в 42-50 тыс. номеров по всей России.

В то же время, по оценкам экспертов, только Санкт-Петербургу необходимы 30 тыс. номеров туристского класса. Всего же суммарная общероссийская потребность оценивается в 500-600 тыс. номеров, или около 2 тыс. гостиниц. Если же учесть, что возведение современной пятиэтажной гостиницы обходится в среднем в 5-10 млн долл., то требуемый объем инвестиций составляет от 10 до 20 млрд долл. И это минимум, потому что необходимо не только построить гостиницы, но и затратить существенные средства на их «раскрутку».

Тем не менее вложение столь значительных средств может быть привлекательным для инвесторов, так как срок окупаемости инвестиций в гостиничный сектор при увеличении турпотока (как зарубежного, так и российского) всего лишь вдвое составит пять-десять лет. В мировой инвестиционной практике это вполне приемлемый период.

В середине мая 2001 г. в Минэкономразвития России рассматривался проект концепции развития внутреннего (въездного) туризма. Разработчики концепции отметили, что, по их мнению, гостиничный сектор - основа въездного туризма - начнет расти, если государство будет ежегодно вкладывать в него хотя бы 120 млн руб. в год. Однако, по данным правительства Москвы, сумма инвестиций в гостиницы только столицы оценивается в 5 млрд долл.

Но, говоря о господдержке, мы опять не ответили на вопрос: откуда же взять 20 млрд долл., которые необходимы для приведения отечественных гостиниц к мировым стандартам? Ведь те 120 млн руб. в год, которые государство обещает вкладывать в развитие гостиничного сектора, дела не решат.

Прежде всего, видимо, необходимо разобраться, на каких направлениях эти средства особенно нужны.

Естественно, что в первых рядах - те туристские зоны, которые, с одной стороны, обладают высоким потенциалом и привлекательностью, а с другой - не имеют ресурсной базы, позволяющей оказывать туристам услуги мирового уровня.

Разумеется, в этих зонах есть в большей или меньшей степени развитые гостиничные хозяйства. Другое дело, что те технологические нормы и правила, с применением которых строились провинциальные гостиницы, в большинстве случаев не соответствуют современным и тем более мировым требованиям. К примеру, согласно классификации, предложенной Минэкономразвития, на относительно высоком уровне в настоящее время находится гостиничный сектор Москвы и Санкт-Петербурга. Однако в Северной столице только около 2 тыс. номеров могут быть отнесены к туристскому классу, а требуется еще минимум 30 тыс. В Москве ситуация несколько лучше, но также далека от идеала.

К условно высокому уровню относятся Калининград и Кавминводы. К среднему - Золотое кольцо, Карелия и Поволжье. Вот и нужно использовать имеющиеся средства прежде всего на реконструкцию гостиниц в этих городах и регионах.

Что касается состояния гостиничного фонда остальных территорий России, то оно, увы, крайне плохое. В большинстве из них до 30 % номеров без удобств, что вообще противоречит современным требованиям к гостиничному бизнесу. А значит, вполне возможно, что вкладывать средства в реконструкцию таких гостиниц нецелесообразно и лучше использовать деньги на строительство новых отелей, пансионатов и домов отдыха, соответствующих мировым стандартам.

Какие же гостиницы нам необходимы? Как считают эксперты, приоритетным направлением в ближайшее время будет строительство малых гостиниц класса три звезды.

Большую надежду специалисты возлагают на частный сектор, который уже сумел себя проявить на Черноморском побережье Кавказа. Но там активность тех, кто вкладывает средства в строительство недорогих частных гостиниц, обусловлена сверхвысоким спросом со стороны массового туриста. Значит, привлекать гостей на первых порах должны государственные или коммерческие гостиницы, а заняться их возведением - либо федеральные департаменты с привлечением госсредств, либо представители крупного и среднего бизнеса, желающие перспективно вложить деньги. Последнее, пожалуй, наиболее эффективно. Тем более что государственная концепция обещает таким инвесторам существенные налоговые льготы.

Половина территории России - объект туризма. Какова же должна быть региональная структура внутрироссийского туристского рынка с учетом потенциала российских территорий? Для этого разобьем карту России на туристские районы, для каждого из которых выделим приоритетные типы и направления туризма. Далее с помощью специальных экспертных методик и шкал оценим основные параметры района, характеризующие его туристскую привлекательность, а также факторы, влияющие на уровень сложности посещения: привлекательность, климатическая и экологическая ситуация, развитие гостиничного бизнеса и состояние инфраструктуры, территориальный фактор (т. е. площадь территории и взаимоотдаленность населенных пунктов), доступность района для массового туриста, наличие объектов культурно-исторического значения, курортных и рекреационных комплексов. В результате интегрирования всех параметров получим туристский потенциал района, который представляет собой условную величину, иллюстрирующую, в какой степени, при условиях вложения инвестиций в туристские комплексы района, он может быть востребован туристами с учетом их комплексных потребностей в турпродуктах различного типа.

Усредненный показатель туристского потенциала России составляет 55,8 %, - а это весьма высокий показатель, который демонстрирует, что более половины ландшафтно-географических и климатических ресурсов страны (при такой-то территории) могут быть использованы для развития самых различных туристских направлений (с учетом потребностей туристов). Для сравнения, оцененный специалистами туристский потенциал любимой россиянами Турции составляет 38,4 %, Греции - 35, Италии - 49, Франции, Испании и Германии - чуть более 50 % (естественно, что потенциалы отдельных районов и областей могут быть значительно выше). Следовательно, Россия — страна весьма перспективная с точки зрения комплексного туризма.

Наиболее же привлекательной для массового иностранного и российского туриста в ближайшие 3-5 лет, при прочих равных условиях, по-прежнему останется южная курортная область, инвестиции в которую оцениваются в объеме, не меньшем 2,5 млрд долл. Высоким потенциалом, требующим инвестиций, характеризуются Центральная, Северная и Поволжская территории, которые за счет комплекса своих особенностей способны привлечь значительные туристские потоки.

А вот как будет выглядеть перспективная структура туристского рынка в случае его инвестиционного развития в течение 3-5 лет.

Дискомфорт, который зачастую испытывают иностранцы, побывав в российских провинциях, весьма существенно усиливает их опасения за успешное развитие нашей страны и за будущее вложенных в ее экономику денег. Ведь комфорт и стабильность - чуть ли не базовые характеристики цивилизованной и процветающей страны. Следовательно, достижение комфорта и стабильности в туристском секторе автоматически спроецируется и на имидж страны, воспринимаемый иностранцами. Для России это особенно важно, если учесть стереотипы, которые сформировало в мировом общественном сознании ее непростое прошлое. Комфорт же немыслим без хороших гостиниц, высокого уровня сервиса в них.

А поедут к нам иностранцы, появятся и деньги для решения многих насущных задач.

////////////………………………….

Применительно к индустрии туризма существуют такие понятия, как «видимая» и «невидимая» торговля, «видимый» и «невидимый» экспорт и импорт.

Видимая торговля имеет дело с экспортом и импортом материальной продукции — такой, как товары и сырье. При этом торговым балансом страны называется разница между стоимостью видимого экспорта и стоимостью видимого импорта.

Невидимая торговля имеет отношение к импорту и экспорту сферы услуг. Большая часть дохода от невидимого экспорта туристских услуг поступает от прибывающих иностранных туристов, а также от продажи им билетов на отечественный транспорт и другие услуги в стране пребывания. Невидимый импорт страны составляют деньги, потраченные ее гражданами во время зарубежных поездок, оплата ими транспортных расходов и других услуг в странах пребывания, а также оплата дивидендов иностранным инвесторам индустрии туризма.

Экспорт продукции, товаров и услуг (включая потребление продукции, товаров и услуг в стране пребывания иностранными туристами) обеспечивает доход страны. Расход страны заключается в оплате импорта продукции, товаров и услуг из других стран (включая потребление продукции, товаров и услуг гражданами страны во время их пребывания за рубежом).

Разница между полным доходом страны от экспорта (видимого и невидимого) и полной стоимостью импорта (явного и неявного) называется платежным балансом. Платежный баланс может быть отрицательным (дефицит) и положительным.

В случае большого дефицита происходит утечка денежных ресурсов страны, поэтому не только малые страны, но и такие промышленно развитые государства, как США, Англия и Германия, стремятся к увеличению доходов от туризма и предпринимают серьезные усилия для привлечения в страну иностранных туристов.

Все международные операции страны отражаются в платежном балансе. Туристские потоки и связанные с ними поступления валюты или утечка иностранной валюты также отражаются в платежном балансе страны. Так, если резидент страны путешествует за рубежом, то он там и тратит валюту; это отражается отрицательно на балансе его страны и положительно — на балансе принимающей страны. По направлению движения валюты можно определить, что для страны, отправляющей своего резидента за рубеж, расходы туриста являются импортом, а для принимающей страны — экспортом, который как бы несравним с импортом и экспортом товаров. Все это отражается на счете «Туризм». Если счет положительный, то это означает, что расходы приехавших в страну туристов превышают расходы туристов, выезжающих из страны, и положительно влияют на ее платежный баланс. Однако здесь не учитываются тарифы международных транспортных перевозок и вторичное воздействие расходов туристов в стране.

ВТО провела классификацию стран по положению туризма в их платежном балансе, т.е. по поступлениям от международного туризма и платежам резидентов страны для осуществления путешествий. Поступления и расходы, связанные с потоком капиталов, затраты на импорт товаров и услуг, предназначенных для потребления туристами, и платежи от инвестиций и работы за рубежом были исключены из баланса. Баланс текущего туристского счета отражает экономическую ситуацию страны и может характеризовать ее как с положительным, так и с отрицательным балансом.

Текущий туристский баланс, как правило, положителен в странах Средиземноморья. Это — Франция, Италия, Испания, Кипр, Мальта, а также Австрия и Швейцария. Из развивающихся стран к ним можно отнести, например, Тунис, Таиланд, Мексику, страны Карибского бассейна и др.

Отрицательный текущий туристский баланс в основном присущ индустриальным странам с высоким уровнем жизни, например скандинавским странам, Германии, Канаде и нефтедобывающим странам Персидского залива.

В большинстве развивающихся стран ситуация почти безнадежна. Эти страны имеют отрицательный туристский баланс из-за того, что они не обладают необходимой инфраструктурой для привлечения туристов из других стран и часто обязаны импортировать многие продукты, потребительские товары и оборудование для инфраструктуры. Кроме того, они платят из валютных выручек от туризма проценты за взятые за рубежом кредиты, а также заработную плату иностранному персоналу, который помогает управлять фирмами. Часть денег уходит в виде репатриированной прибыли транснациональным корпорациям и др.

Воздействие международного туризма на платежный баланс страны зависит от остальных составляющих платежного баланса, т. е. от текущего платежного баланса и баланса движения капиталов. В результате разных комбинаций этих составляющих суммарный баланс может быть как положительным, так и отрицательным. В свою очередь туризм может оказать влияние на движение капиталов, и, следовательно, последние также должны тщательно анализироваться для точного определения воздействия туризма на платежный баланс, да и на всю экономику (табл. 4.1).

Оценить точно влияние туризма на платежный баланс очень сложно. В последнее время ведется разработка единого международного счета туризма на базе сбора всей финансовой статистики о международном туризме.

Однако не все деньги, потраченные иностранными туристами в стране пребывания, могут автоматически улучшить ее платежный баланс. Мировой практике известен ряд расходов, которые несет принимающая туристов сторона. В первую очередь это — расходуемые предметы и товары, привычные для иностранного туриста, но не производимые или не потребляемые в стране пребывания, начиная от строительных и отделочных материалов гостиниц, гостиничного и ресторанного оборудования, мебели, спортивного инвентаря и заканчивая пищевыми продуктами, напитками и сувенирами. Увеличение приема иностранных туристов создает дополнительную нагрузку на местную инфраструктуру: водо- и электроснабжение, канализацию, уборку мусора, дороги, транспорт, связь, службу безопасности.

Выявляется необходимость расширения и развития аэропортов, вокзалов, морских или речных портов, гостиниц, дорог и т.д., для чего необходимо инвестировать огромные средства. В странах, развивающих индустрию туризма, это делается, как правило, за счет иностранных инвесторов.

Привлечение же зарубежных инвесторов приводит к необходимости возвращения части полученных ими доходов в страну

инвестора. В ряде стран развитие туризма приводит к необходимости привлечения иностранных сезонных рабочих, что также вызывает дополнительные валютные расходы и нагрузку на местную сферу обслуживания. Для государства важно так сбалансировать доходы, получаемые от въездного туризма, с расходами на него (включая возврат валюты стране-инвестору, долгосрочные расходы на строительство и благоустройство гостиниц, дорог, аэропортов, средств связи, подготовку персонала для создания комфортных условий пребывания иностранным туристам), чтобы в конечном итоге обеспечить устойчивый положительный платежный баланс страны по статье «Туризм».

инвестора. В ряде стран развитие туризма приводит к необходимости привлечения иностранных сезонных рабочих, что также вызывает дополнительные валютные расходы и нагрузку на местную сферу обслуживания. Для государства важно так сбалансировать доходы, получаемые от въездного туризма, с расходами на него (включая возврат валюты стране-инвестору, долгосрочные расходы на строительство и благоустройство гостиниц, дорог, аэропортов, средств связи, подготовку персонала для создания комфортных условий пребывания иностранным туристам), чтобы в конечном итоге обеспечить устойчивый положительный платежный баланс страны по статье «Туризм».

Конференцией ООН по туризму и путешествиям (с учетом рекомендаций ВТО) была разработана и принята Методика учета доходов и расходов страны по международному туризму. Согласно рекомендациям Международного валютного фонда в актив платежного баланса по статье «Туризм» включаются следующие доходы:

• от продажи товаров и туристских услуг въездным и внутренним туристам;

• экспорта товаров туристского спроса и оборудования для туристских предприятий;

• продажи прочих услуг (подготовка кадров, предоставление услуг специалистами страны зарубежным партнерам);

• транспортных расходов въездных туристов на внутренний и международный транспорт в стране пребывания;

• инвестиций иностранного капитала в индустрию отечественного туризма;

• кредитов, предоставленных другим странам (проценты и возмещение капитала) для развития туризма.

В пассив платежного баланса по статье «Туризм» включают следующие расходы:

• на приобретение туристских услуг и товаров выездными туристами в стране пребывания;

• импорт товаров, необходимых для обслуживания въездных туристов, в том числе на прямой и косвенный импорт;

• приобретение прочих услуг (подготовка кадров за рубежом, оплата труда иностранных рабочих и специалистов, занятых в сфере туризма);

• перевозки выездных туристов зарубежными транспортными компаниями;

• зарубежные инвестиции на развитие туризма в других странах;

• долгосрочные кредиты (проценты и возмещение капитала), вложенные в развитие отечественного туризма.

Организация экономического сотрудничества и развития опубликовала статистические материалы по развитию туризма в государствах Европы, США, Канаде, Японии и др.

Оценка экономического воздействия туризма основана на расходах туристов. Здесь очень важно рассматривать разные аспекты экономики, которые испытывают на себе воздействие расходов туристов.

Расчет экономического воздействия расходов туристов производится с помощью мультипликатора.

Так как местные предприятия зависят от других предприятий-снабженцев, любые сдвиги расходов туристов в туристской местности приведут к изменениям на производственном уровне экономики, дохода, занятости, обменного курса. Мультипликатор туризма — это отношение изменений одного из ключевых экономических показателей (например, производства, занятости, дохода и т.д.), к изменению расходов туристов. Определение мультипликатора базируется на кейсианском анализе.

Существует некий коэффициент, на который должны умножаться расходы туристов. Для оценки общего изменения производства применяется мультипликатор производства. Для оценки изменений общего дохода используется другой коэффициент, на который также должны умножаться расходы туристов.

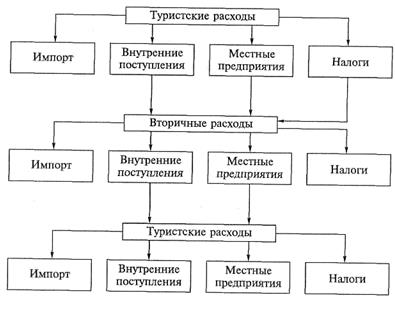

Из рис. 1 видно, что расходы в первую очередь идут на предприятия, непосредственно обслуживающие туристов. Далее эти деньги тратят фирмы. Часть денег уходит из экономического оборота на оплату импорта товаров и напитков, которые туристы потребляют на месте пребывания, или на оплату услуг, предлагаемых туристскими предприятиями, находящимися за пределами данной местности. Деньги, потраченные туристами на эти виды продуктов и услуг, в дальнейшем не играют роли в генерировании экономической деятельности. Поэтому количество де пег, активно циркулирующих в местной экономике, сокращается на эту сумму. Оставшиеся деньги используются на покупку местных товаров и услуг, оплату труда, покрытие налогов и разных поборов. В каждом цикле расходования некоторая часть денег оседает у местных жителей в виде доходов (заработная плата, прибыль и т.д.). Определенная часть этих денег накапливается и прекращает свой оборот в экономике. Доход, который не накапливается, тратится на импорт и уходит в виде налогов в бюджет государства. Таким образом, доходы сокращаются, и в каждом цикле происходит утечка капитала из рассматриваемой системы. Доходы расходуются в большем объеме в результате дальнейшего генерирования экономической деятельности за счет расходов туристов.

|

Рис. 1. Мультипликативный процесс

Однако надо отличать мультипликатор от акселератора: первый — это отношение новых инвестиций к увеличению производства и доходов, а второй — отношение дополнительного потребления к росту производства и доходов.

При оценке значения мультипликатора важно не только выбрать методику, но и определить вид мультипликатора. Каждый вид выполняет свои специфические функции.

Мультипликатор продаж измеряет дополнительные обороты бизнеса в результате увеличения расходов туристов.

Мультипликатор производства измеряет объем дополнительного производства в экономике за счет увеличения расходов туристов.

Принципиальное различие между этими двумя видами заключается в том, что в мультипликаторе производства не все купли-продажи связаны с текущим производством (например, некоторые продажи совершаются из складских запасов произведенной продукции).

Мультипликатор доходов измеряет дополнительные доходы (заработная плата, арендная плата, проценты от ссуд и прибыли), образующиеся в экономике в результате увеличения расходов туристов.

Мультипликатор занятости характеризует количество рабочих мест, созданных за счет дополнительных расходов туристов.

Туризм — это многопродуктивная индустрия, непосредственно связанная с большим числом секторов экономики, и, следовательно, для расчета мультипликатора требуется большая база данных.

Существующие модели расчетов мультипликатора международного туризма имеют недостатки, которые преодолеваются на практике.

Ограничение, связанное с неэластичностью предложения, может стать сдерживающим фактором при предложении необходимого количества и качества товаров и услуг при увеличении расходов туристов. Как уже отмечалось выше, если излишний спрос не удовлетворяется местным производством, то дополнительные расходы туристов создают инфляцию, и недостающие продукты и услуги импортируются, а поэтому размер мультипликатора сокращается.

Многие виды мультипликатора по своей природе статичны и негибки. Для устранения этих ограничений могут быть построены динамические модели. Ограниченность модели заключается в том, что производственная функция и функция потребления линейны, и характер внутрисекторных расходов стабилен, отсюда и предположение, что дополнительные расходы туристов оказывают та кое же воздействие на экономику, как и равное количество предыдущих расходов. Следовательно, когда увеличивается производство, предполагается, что товары будут покупаться в таких же пропорциях, что и раньше, без учета уровня будущих сбережений. Статичность мультипликатора также не учитывает продолжительность времени мультипликативного воздействия на экономику.

Значения мультипликатора различны в зависимости от характера местной экономики и меры взаимосвязанности разных секторов. Для разработки политики и планирования мультипликатор дохода, например, является наиболее ценным, так как он обеспечивает информацией о национальном доходе прежде, чем произведены продукция или оборот.

В результате проведенных ВТО расчетов мультипликатора продаж в туризме и доходов от него получены следующие значения мультипликатора продаж: для Доминиканской Республики — 1,2, Бермудских островов — 1,1, восточного Карибского бассейна — 1,07, Антигуа — 0,88, Багамских островов — 0,78, Каймановых островов — 0,65 и т.д.

Подробный анализ мультипликаторов производится в целях анализа эффективности инвестиций государственных или частных секторов в туристские проекты на национальных и региональных уровнях, проверки относительных величин воздействия различных видов туризма и воздействия туризма по сравнению с другими секторами экономики.

Раздел 4. Эффективность деятельности предприятий отрасли туризма