2015-07-14

2015-07-14 2123

2123Прибыль от реализации продукции

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции.

Планирование прибыли проводится раздельно по всем видам деятельности организации (предприятия). Раздельное планирование обусловлено различиями в методологии исчисления и налогообложения прибыли от различных видов деятельности. В процессе разработки финансовых планов учитываются все факторы, влияющие на размер прибыли, и моделируются финансовые результаты от принятия различных управленческих решений.

В планировании прибыли используются методы:

§ прямого счета;

§ аналитический;

§ на основание эффекта производственного (операционного) рычага;

§ на основе бюджетирования.

8. Показатель степени доходности (норма прибыли)

Норма прибыли - это отношение прибыли ко всему авансированному капиталу или к издержкам производства, выраженное в процентах. Характеризует эффективность использования капитала, доходностьпредприятия. В финансовом менеджменте норму прибыли нередко называют доходностью.

При этом авансированные средства (Да) складываются из стоимости средств производства (Сп) и расходов на заработную плату (Зп). В таком случае норма прибыли (Нп) предстанет как отношение прибыли (Пв) к первоначально затраченным средствам, выраженное в процентах:

9. Балансовая прибыль предприятия

Балансовая прибыль — это сумма прибылей (убытков) предприятия как от реализации продукции, так и доходов (убытков), не связанных с ее производством и реализацией.

Балансовая прибыль включает три элемента:

§ прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

§ прибыль (убыток) от реализации основных фондов, их прочего выбытия, а также от реализации иного имущества предприятия;

§ финансовые результаты от внереализационных операций.

Балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о,

§ Пр — прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

§ Пи — прибыль (убыток) от реализации имущества предприятия;

§ Пв.о. — доходы (убытки) от внереализационных операций.

10 Что служит основой для разработки производственной программы

Производственная программа предприятия представляет собой развернутый или комплексный годовой план производства и продажи продукции, характеризующий годовой объем, номенклатуру, качество и сроки выпуска требуемых рынком товаров и услуг.

Основным критерием планирования производственной программы является получение максимально возможной прибыли, что достигается путем оптимизации производственных заданий.

Производственная программа включает в себя показатели объема производства продукции в стоимостном и натуральном выражении (исходя из расчетов мощностей), ее номенклатуры и ассортимента, качества и сроков производства. С ней связаны расчеты всех других разделов плана: себестоимости и прибыли, труда и кадров, науки и техники, снабжения и сбыта, капитальных вложений. Натуральные показатели объема производства (штуки, тонны, метры) используются для определения потребности в ресурсах, но применимы только для однородной продукции. Условно-натуральные измерители позволяют привести все виды выпускаемого продукта к одному виду, принятому за базу. Для этого чаще всего используют переводные коэффициенты, рассчитанные исходя из соотношения трудоемкости базовых и приводимых к базовым видам продукции. Трудовые измерители (нормочасы рабочего времени) применяются в основном во внутрипроизводственном планировании. Наиболее распространен такой показатель, как трудоемкость или нормированные затраты рабочего времени на изготовление единицы продукта, рассчитываемые в нормочасах. Показатель трудоемкости производственной программы из-за его возможности снижаться через определенный промежуток времени не пригоден для оценки производства в динамике и поэтому чаще всего используется во вспомогательных расчетах.

11.Внутренние расчетные цены

В основе системы внутрипроизводственных отношений лежат внутренние цены. Они представляют собой условно-расчетные цены, по которым подразделения передают друг другу товары или предоставляют услуги. Никакие реальные платежи при этом не осуществляются.

Внутренние планово-расчетные цены создают основу договорных отношений между предприятием и его подразделениями по материально-техническому снабжению последних и поставки готовой продукции на склад предприятия, а также между самими подразделениями относительно поставок продукции (работ, услуг) за внутрифирменной кооперации.

Внутренняя цена в практике внутреннего обращения выполняет те же функции, что и рыночная цена. Среди этих функций наиболее значимыми являются измеряющая и стимулирующая. Измеряющая функция проявляется через учет издержек производства, стимулирующая - через формирование части прибыли в соответствии со структурой внутренней цены. Основная цель внутренних расчетов достигается в том случае, если уровень внутренних цен обеспечивает наиболее эффективное функционирование существующей системы управления пидприемством.

Можно выделить два основных фактора, которые влияют на выбор системы внутрифирменного ценообразования: стиль управления высшего руководства и профессиональная ориентация руководства пидприемства.

14. Методы планирования на АПК

· Важнейшим методом планирования является балансовый метод.

Баланс — это уравнение, равенство, равновесие двух сторон. Обычно баланс имеет вид таблицы, состоящей из двух равновеликих совокупностей: приходной части (актив) и расходной части (пассив); это очень характерно для бухгалтерских балансов.

Балансы бывают отчетными, прогнозными, плановыми.

Балансовый метод выражает свою экономическую сущность в виде балансовых моделей. Их разработка позволяет устанавливать материально-вещественные, трудовые и стоимостные пропорции как на народно-хозяйственном уровне, так и на уровне частных экономических балансов.

Главной задачей составления любого баланса является обеспечение соответствия распределяемых потребностей с возможными ресурсами.

В настоящее время при расчетах балансов достаточно широко используются экономико-математические методы и ЭВМ.

Балансы широко используются при разработке оперативных, годовых, среднесрочных и долгосрочных прогнозов и планов.

В планировании АПК четко выделяются следующие основные балансы: трудовые, материальные, земельных угодий, энергетические, финансовые и др.

· Программно-целевой метод используется для разработки целевых программ. Он основывается на выборе реально поставленной цели функционирования объекта и разработке для него нескольких вариантов взаимоувязанных экономических и социальных программ развития.

Программы являются незаменимым документом долгосрочной и среднесрочной экономической политики государства. В аграрном комплексе в настоящее время разработаны и утверждены программы: «Зерно», «Молоко», «Лен», «Повышение плодородия почв» и др.

· Нормативный метод базируется на нормативной базе планирования, которая включает совокупность прогрессивных норм и нормативов.

· В системе методов и приемов планирования особо следует выделить нормативно-ресурсный метод. Планирование с использованием этого метода основывается на экономической оценке потенциала хозяйства.

При определении «производственного потенциала» в качестве основных ресурсов оценивают в стоимостном отношении землю, основные фонды, оборотные материальные средства и трудовые ресурсы.

Известно, что каждое хозяйство располагает определенными денежными ресурсами. Если их прибавить к стоимости производственного потенциала, то получим оценку «экономический потенциал хозяйства».

15. Критерии выбора стратегии

При выборе стратегии должны быть учтены следующие ключевые факторы:

- Цели фирмы.

- Интересы и отношение высшего руководства.

- Финансовые ресурсы фирмы.

- Квалификация работников.

- Обязательства фирмы.

- Степень зависимости от внешней среды.

- Временной фактор.

- Сильные и слабые стороны фирмы зачастую могут играть решающую роль при выборе стратегии роста фирмы.

18. Задачи стратегического планирования

• анализ состояния и перспектив развития рынка; определение соотношений объемов продаж по внутреннему и внешнему рынку планируемых изделий; определение целевых установок на основе маркетинговых исследований; разработку дерева целей; установление требований к сбытовым, основным и обеспечивающим производствам (подразделениям); оценку восприимчивости рынка к планируемой продукции;

• разработку целевых программ по функциональным стратегиям; установление контрольных цифр для достижения целей; анализ возможностей диверсификации сфер деятельности (производства) с минимумом затрат; формирование стратегического бюджета и источников финансирования (включая графики поступления финансов); финансирование текущего бюджета;

• оценку организационно-экономического и технологического уровня готовности производства к реализации стратегических задач; оценку конкурентоспособности фирмы и продукции; оценку и выбор маркетинговых программ (под определенные цели); оценку и анализ необходимого объема инвестиций; оценку возможных воздействий внешней среды;

• установление требований к потребляемым ресурсам и необходимых количественных объемов; определение источников финансирования; установление межхозяйственных связей; формирование плана обеспечения ресурсами с учетом хозяйственного риска.

УРОВЕНЬ 2

- Модели принятия управленческих решений

Все применяемые менеджерами для принятия решений подходы подразделяются на два типа, или две модели: классическую и административную. Выбор менеджером модели определяется его индивидуальными предпочтениями, программируемостью решения, а также степенями риска, неуверенности или неопределенности ситуации..

Классическая модель принятия решений основывается на экономических предположениях. Действительно, управленческое решение должно соответствовать экономическим интересам организации. В основе классической модели лежат следующие предположения.

1. Принимающее решение лицо стремится к достижению известных и согласованных целей. Проблемы определены и точно сформулированы.

2. Ответственный за выбор сотрудник стремится к определенности, получению всей необходимой информации, просчитываются все допустимые варианты и возможные последствия.

3. Известны критерии оценки альтернатив. Лицо, принимающее решение, выбирает вариант, который несет наибольшую экономическую выгоду для организации.

4. Лицо, принимающее решение, действует рационально и логически подходит к оценке вариантов, расстановке приоритетов, его выбор наилучшим образом соответствует достижению целей организации.

Классическая модель считается нормативной, она определяет, как должен действовать осуществляющий выбор менеджер, но ничего не говорит о том, как на самом деле происходит принятие решений. Ценность модели состоит в том, что она побуждает менеджеров к рациональным решениям. Классическая модель наиболее адекватна программируемым решениям, ситуациям уверенности или риска, когда имеется доступ ко всей необходимой информации, что позволяет рассчитать вероятности исходов.

Административная модель описывает реальный процесс принятия решений в трудных ситуациях (непрограммируемые решения и ситуации неуверенности и неопределенности), когда менеджеры, даже если они захотят, не могут принять экономически рациональное решение.

Ограниченная рациональность означает, что деятельность индивидов в организации лежит в пределах или границах допустимой рациональности. Организация — чрезвычайно сложная система, и менеджеры не имеют ни времени, ни возможностей для обработки всей необходимой для осознанного выбора информации. Поэтому принимаемые ими решения являются не столько рациональными, сколько приемлемыми. Приемлемость означает, что лицо, принимающее решение, выбирает первый удовлетворяющий минимальному критерию допустимости вариант. Вместо того чтобы анализировать все альтернативы, выбирая ту из них, которая обещает наибольший экономический результат, менеджеры останавливаются на первом же способном устранить проблему варианте, даже если они допускают возможность существования других, более выгодных решений.

Принципы, на которых основывается административная модель, отличны от основных допущений классической и связаны прежде всего с влияющими на решения индивидов организационными факторами. Административная модель более реалистична в плане принятия сложных, непрограммируемых решений.

1. Цели решения, как правило, не отличаются определенностью, конфликтуют друг с другом. Менеджеры часто не подозревают о существующих в организации проблемах и возможностях.

2. Рациональные процедуры используются далеко не всегда, а если используются, то ограничиваются упрощенным взглядом на проблему, не отражающим сложности реальных событий.

3. Поиск менеджерами альтернативных решений ограничен ввиду су щ ествования человеческих, информационных и ресурсных ограничений.

4. Большинство менеджеров довольствуются приемлемыми, нежели максимизирую щими решениями. Отчасти это происходит из-за ограниченности имеющейся у них информации, отчасти — из-за нечеткости критериев максимизации.

1. Балансовый метод, в основе которого лежит принцип равенства направлений и объемов использования ресурсов с источниками их поступления. Этот метод наиболее прост, доступен и нагляден, что позволяет широко использовать его в текущих и оперативных планах.

2. Нормативный метод планирования предполагает использование в плановых расчетах абсолютных и относительных норм и нормативов. Эти нормы могут быть заданы для предприятия извне (нормативы отчислений в бюджет и внебюджетные фонды, использования трудовых ресурсов, санитарные нормы и правила, нормативы эксплуатации оборудования и др.) или разработаны и утверждены на предприятии (нормы выработки работниками, нормативы распределения чистой прибыли по направлениям, численности работников и др.).

Нормативный метод особенно актуален при разработке плана налоговых и других выплат, расчете плановых показателей по труду и заработной плате, обосновании инвестиционных проектов.

3. Метод экстраполяции (обоснование показателей "от достигнутого") предполагает определение будущего состояния предприятия на основе сложившихся в прошлом и настоящем темпов и пропорций. Этот метод предполагает перенос закономерностей и тенденций прошлого на будущее, что предопределяет использование этого метода при стабильном и предсказуемом изменении показателей в перспективе.

4. Метод технико-экономических расчетов предполагает проводить обоснование плановых показателей на основе утвержденного (принятого) алгоритма. Этот метод используется, если показатели имеют определенную стабильность во времени и формируют базовые условия функционирования предприятия. Например, этим методом ведется расчет условно-постоянных затрат при текущем планировании (на 1 год или квартал).

5. Программно-целевой метод используется при обосновании комплексных целевых программ, а также в стратегическом планировании. Этот метод предполагает структурирование цели до комплекса целевых показателей и нормативов, количественно описывающих идеальное (с учетом современного представления) состояние (развитие) объекта планирования в будущем.

6. Метод экспертной оценки базируется на рациональных доводах экспертов при высоком уровне неопределенности внешней среды и использовании косвенных данных о развитии объекта планирования.

7. Экономико-математическое моделирование экономических процессов, с помощью которых возможно получить информацию о будущем состоянии объекта планирования и путях достижения этого состояния.

8. Индикативный метод планирования предполагает использование нормативов-индикаторов, на основе которых определяются качественные характеристики развития предприятия и его положение во внешней среде. Нормативы-индикаторы носят характер границ устойчивого, экономически безопасного и надежного развития предприятия. Поэтому они определяются или в виде верхней границы (максимально допустимые потери рабочего времени или другие показатели), или нижней (минимальная загрузка гостиницы для обеспечения ее безубыточности, расчет порога рентабельности и т. д.). Этот метод используется совместно с другими методами в комплексе (технико-экономических расчетов, нормативным).

3. Формирование и планирование прибыли на предприятии

ОСОБЕННОСТИ ФОРМИРОВАНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ

Показатель прибыли является обобщающей характеристикой всех сторон производственно-хозяйственной деятельности предприятия. Он отражает их конечные финансовые результаты. От величины этого показателя зависят возможности развития производства, материальное положение работников, улучшение их социальной обеспеченности. При переходе к рынку в связи с новым содержанием системы налогообложения прибыль зависит от объема выручки, рассчитываемой на основе производственной программы, и порядка формирования финансовых результатов. На прибыль влияют объемы реализации продукции, ее структура, эффективность использования предприятием наличных материальных, трудовых и финансовых ресурсов.

Прибыль как экономическая категория, с одной стороны, является результирующим показателем, характеризующим величину доходов от производственно-хозяйственной деятельности предприятия, с другой стороны – это показатель, оказывающий стимулирующее воздействие на результаты производства. Использование прибыли в качестве одного из основных показателей производственно-хозяйственной деятельности является условием для правильного сочетания экономических интересов общества в целом с интересами организаций и отдельных работников. Порядок формирования прибыли в зависимости от объема производимой продукции обеспечивает экономическую заинтересованность организаций в ускорении ввода объектов в эксплуатацию. Прибыль является источником для развития производственных мощностей предприятий, образования фондов накопления (расширение производства, его техническое перевооружение, внедрение новых технологий, пополнение собственных оборотных средств и т.д.), потребления (содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий, вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия при уходе на пенсию и т.д.), направляется в бюджет в виде отчислений. Она используется на возмещение ряда необходимых плановых затрат: подготовку кадров, покрытие убытков жилищно-коммунальных хозяйств, отчисления в единый фонд развития науки и техники министерства (ведомства) и др.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли были оптимальным образом удовлетворены интересы государства, предприятия и работников: государство заинтересовано получить как можно больше прибыли в бюджет; руководство предприятия стремится направить большую часть прибыли на расширенное воспроизводство; работники предприятия заинтересованы в повышении оплаты труда.

На размер прибыли оказывает влияние не только объем произведенной и реализованной продукции, но и ее качество, ассортимент, уровень себестоимости, пени, штрафы и неустойки – как уплаченные, так и полученные, различные списания сумм на убытки и т.д.

ПЛАНИРОВАНИЕ ПРИБЫЛИ В СОВРЕМЕННЫХ УСЛОВИЯХ

При переходе на свободные рыночные отношения размер прибыли и направления ее использования предприятия начали планировать самостоятельно. В этом плане НДС и акцизы не отражаются, так как они взыскиваются до образования прибыли. При ее планировании балансовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как сумма прибыли от реализации основной продукции, прибыль от прочей реализации, финансовые результаты от внереализационных операций. Помимо этого появляется понятие «налогооблагаемая» и «чистая» (остающаяся в распоряжении предприятия) прибыль. После введения Федеральным законом от 6 августа 2001 г. № 110-ФЗ гл. 25 Налогового кодекса РФ и отмены Минфином РФ постановления Правительства РФ от 5 августа 1992 г. «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования результатов, учитываемых при налогообложении прибыли», при ее планировании следует определять расходы и доходы предприятия, причем теперь последние поделены только на два вида: доходы от реализации товаров (работ, услуг, имущественных прав) и внереализационные доходы. Планирование прибыли предприятия тесно связано с планированием производственной программы, заработной платы, себестоимостью продукции и выручки, способы определения которой в целях налогообложения приведены в ст. 249, 271, 273 НК РФ, методами и порядком расчета сумм амортизации (ст. 259 НК РФ).

Балансовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и расходами на ее производство и реализацию.

Прибыль от реализации продукции может определяться методом прямого счета и укрупненно на основе планового норматива рентабельности. Первый метод заключается в определении разности между выручкой от реализации продукции и ее себестоимостью. Второй метод предусматривает, что объем прибыли на плановый период определяется путем умножения показателя себестоимости реализуемой продукции на плановый норматив рентабельности. Он может использоваться как ко всей продукции, так и к группам однотипных и отдельных изделий. Величина этого норматива принимается с учетом его значения в отчетном базовом периоде и возможностей изменения в плановом периоде, в том числе с использованием факторного анализа мероприятий по увеличению прибыли.

4. Виды планирования

Виды планирования можно классифицировать по следующим признакам.

1. В зависимости от срока и степени детализации плановых расчетов планирование должно быть перспективным, текущим и оперативным. Перспективное планирование должно охватывать период прогнозируемого действия производственного цикла. Текущее планирование – это разработка планов на один год с разбивкой по кварталам. Оперативное планирование служит равномерному выполнению текущего плана производства в соответствии с установленной номенклатурой продукции в оптимальном количестве, в требуемом качестве, в установленные сроки, с наименьшей длительностью производственного цикла.

2. По содержанию перспектив развития и поставленных целей и задач планирование можно подразделить на стратегическое, тактическое и бизнес-план. Стратегическое планирование должно быть нацелено на поиск новых возможностей для предприятия исходя из глобальных целей и поставленных задач развития. Тактическое планирование должно обеспечить осуществление целей стратегического планирования, создать предпосылки для реализации возможностей предприятия по увеличению объемов производства, росту производительности труда, снижению затрат, повышению качества продукции, уменьшению потребности в инвестициях и т.д. Бизнес-план предназначен для оценки целесообразности внедрения того или иного проектного или инвестиционного мероприятия. По ряду причин этот вид планирования существенно отличается от приведенных выше видов производственного планирования.

3. В зависимости от обязательности плановых заданий планирование подразделяется на директивное и индикативное. Директивное планирование предусматривает беспрекословное осуществление решений, имеющих обязательный характер для объектов планирования. Индикативное планирование носит направляющий, рекомендательный характер: в его составе могут быть и обязательные задания, но их число должно быть весьма ограничено.

4. В производственно-структурном аспекте планирование можно рассматривать: на корпоративном уровне (для ассоциации, концерна, объединения и т.д.); на уровне самостоятельных и экономически обособленных единиц типа предприятия, фирмы, обособленного подразделения, филиала; на уровне подразделения – цеха, участка, бригады, рабочего места.

- Виды планирования по Р.Л. Акоффу

По классификации Р.Л. Акоффа, планирование бывает реактивным, инактивным, преактивным и интерактивным.

Реактивное планирование базируется на анализе предшествующего опыта и истории развития производства и чаще всего опирается на старые организационные формы и сложившиеся традиции. Такое планирование рассматривает производственные проблемы по отдельности, а не как соответствующую систему, и потому не учитывает взаимодействие целого и его отдельных частей. Кроме того, оно основывается на ошибочном представлении, что если избавиться от ненужного, то получится требуемый результат. Это планирование начинает менеджер низшего звена с перечня того, что нужно предусмотреть для предстоящих изменений. Затем разрабатывается проект отыскания и устранения причины недостатков, производится оценка затрат и результатов по каждому проекту и устанавливаются нужные приоритеты. Далее отбирается проект, предполагающий обычно расходование больших ресурсов, чем требуется в реальных условиях. Отобранный проект плана передается непосредственному руководителю, который после своей корректировки направляет его на следующий уровень управления. Передача проекта продолжается до тех пор, пока сводные планы не достигают высшего уровня управления, где происходит окончательный выбор варианта, знаменующий завершение аналитического процесса разработки внутрифирменного плана. Реактивное планирование, ориентированное на прошлое, очень часто приводит к вытеснению продуктов и услуг этих корпораций не только с внешнего, но и внутреннего рынка, поскольку другие фирмы лучше планируют и осваивают конкурентоспособную продукцию.

Инактивное планирование ориентируется на существующее положение предприятия и не предусматривает как возвращения к прежнему состоянию, так и продвижения вперед. Его основными целями являются выживание и стабильность производства. Свой стиль, традиции и правила инактивные организации ценят выше, чем экономичность или эффективность планово-производственной деятельности. Лучше всех существуют те предприятия с инактивным стилем управления, у которых выживание не зависит от продуктивности труда. Много примеров инактивного планирования можно найти на государственных предприятиях, в административных учреждениях, бюджетных организациях, а также в отделах обслуживания и функциональных службах различных предприятий (фирм). Инактивное планирование, ориентированное на настоящее, не способствует экономическому росту и развитию отечественных предприятий.

Преактивное планирование направлено на осуществление непрерывных изменений в различных сферах деятельности предприятий (фирм). В своем стремлении к лучшему преактивисты опираются на все достижения науки и техники, широко применяют эксперимент и прогнозирование, но мало используют накопленный опыт. Такое планирование состоит из прогнозирования будущего и подготовки к нему и осуществляется на предприятиях "сверху вниз". Начинается оно с прогнозирования внешних условий, затем формулируются важнейшие цели предприятия и его стратегия как целостная программа их достижения. Основная трудность преактивного планирования вытекает из того факта, что чем дальше в будущее проникает прогноз, тем больше вероятная ошибка. Поэтому эффективная подготовка возможна в лучшем случае для относительно близкого будущего. Следовательно, преактивное планирование, основанное на прогнозах, может быть эффективным лишь для относительно короткого периода.

Интерактивное планирование заключается в проектировании желаемого будущего и изыскании путей его построения. Такое планирование поэтому скорее сосредотачивается на повышении результативности со временем, его цель максимизировать свою способность обучаться и адаптироваться или развиваться. Ускорение социально-экономических изменений делает обучение и адаптацию ключевыми моментами интерактивного планирования. Ни одну проблему как для экономики или общества в целом, так и для отдельного предприятия (фирмы) нельзя решить навсегда или надолго, и поэтому по мере ускорения изменений период действия планово-управленческих решений сокращается. Более того, решение одной проблемы создает новые, иногда и более трудные, чем решенные. Прогресс экономической науки, например, определяется в равной степени переходом как от простых проблем к сложным, так и от сложных решений к простым. Интерактивное планирование, ориентированное на взаимодействие прошлого, настоящего и будущего, направлено на повышение уровня индивидуального, организационного и общественного развития предприятия и всей страны и улучшение качества жизни людей.

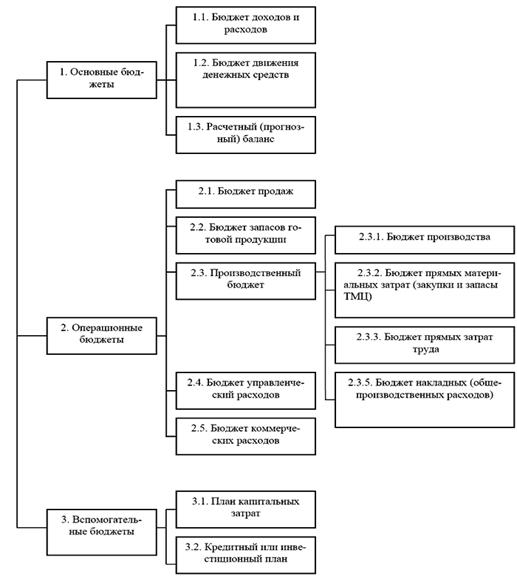

6 Формы бюджетов