2015-10-13

2015-10-13 932

932Тема. Банкротство.

Модели прогнозирования банкротства.

Наиболее популярные антикризисные мероприятия.

Понятие банкротства, его формы и причины. Признаки банкротства

Банкротство – несостоятельность должника.

Основной нормативный документ, регламентирующий процедуру банкротства – ФЗ «О несостоятельности (банкротстве)» №127-ФЗ от 26.10.02.

Согласно законодательству несостоятельность (банкротство) признанная Арбитражным Судом неспособность должника в полном объеме удовлетворит требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Денежное обязательство – обязанность должника уплатить кредитору определенную денежную сумму по гражданско-правовой сделке и (или) иному предусмотренному ГК

Модели прогнозирования банкротства.

Для диагностики банкротства используется несколько методов.

1. Анализ и оценка финансового состояния предприятия. В общем виде данный метод заключается в анализе деятельности предприятия, выявлении финансовых затруднений и признаков возможного банкротства. Анализ ведется по следующим показателям:

- показатель ликвидности

- показатель платежеспособности

- рентабельности

- деловой активности

- инвестиционной активности

- интенсификации производства (фондоемкость, фондоотдача, производительность труда)

- общие показатели (среднемесячная выручка от реализации, среднесписочная численность, соотношение СК и ЗК).

Недостаток метода – сложность, требует отвлечения больших трудовых и материальных ресурсов, поэтому анализ проводится по наиболее существенным показателям: коэффициент текущей ликвидности, коэф-т обеспеченности собственными оборотными средствами, коэф-т финансовой устойчивости, доля просроченных обязательств в общей сумме активов предприятия.

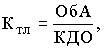

Методические рекомендации производства предполагает прогнозирование банкротства по 2м показателям – коэф-т текущей ликвидности (Ктл) и коэф-т обеспеченности СОС.

Коэффициент текущей ликвидности характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения его срочных обязательств. Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и кредиторской задолженности. Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог четвертого раздела баланса (строка 690) за вычетом строк 640 (доходы будущих периодов) и 650 (резервы предстоящих расходов и платежей).

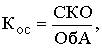

Формула расчета коэффициента обеспеченности собственными средствами следующая:

где СКО - сумма источников собственного капитала - это разность между итогом четвертого раздела баланса (строка 490) и итогом первого раздела баланса (строка 190).

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

· коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

· коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

Если один из показателей меньше норматива, то баланс предприятия признается неудовлетворенным и рассчитывается коэффициент восстановление платежеспособности в ближайшие 6 месяцев.

Квп = (Ктл факт + 6/Т*(Ктл факт – Ктл нач))/2

Т – число месяца, за которое проводится анализ (обычно 12)

2 - Ктл норм.

Если Квп>1, это свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность в ближайшие 6 месяцев.

Если Ктл и Косос выше или равны нормативного показателя, то рассчитывается коэффициент утраты платежеспособности в ближайшие 3 месяца:

Куп = (Ктл факт + 3/Т*(Ктл факт – Ктл нач))/ Ктл норм.

Если Куп<1, то предприятие возможно потеряет свою платежеспособность в ближайшие 3 месяца, несмотря на удовлетворенную структуру баланса.

Данная система критериев несовершенна: очень жесткая, не рассматривает показатели в динамике, т.к. они рассчитывают на определенный период.

2. Интервальные методы.

а) дискриминантные методы, модели множественной регрессии – построение уравнения регрессии

Пятифакторная модель прогнозирования банкротства Альтмана.

Модель построена по выборке 66 американских компаний.

Критическое значении - 2,675.

Z= 1,2x(1) + 1,4x(2) + 3,3x(3) + 0,6x(4) + x(5)

x(1) – показатель ликвидности= оборотный каптал/совокупные активы

x(2) – показатель прибыльность = нераспр. прибыль/совокупные активы

x(3) – показатель устойчивости = EBIT/совокупные активы

x(4) – показатель платежеспособности = СК в рын оценке/привлеченный капитал

x(5) – показатель активности = объем реализации/активы

Если Z>2,99 то предприятие финансово устойчиво.

Если 2,675<Z<2,99 то предприятие финансово устойчиво, но существует незначительная вероятность банкротства данного предприятия.

Если 1,<Z<2,675, то предприятие финансово не устойчиво, но имеет реальную возможность восстановить свою неплатежеспособность.

Если Z<1,8, то предприятие банкрот.

Данная модель применена к компании, которая публично разместили свои акции. Это осложняет применение данной модели на российском предприятии.

Модель создана на основе американских предприятий, поэтому применение в России осложнено, т.к. каждая страна имеет свои особенности в организации бизнеса.

Модель построена на основе данных к 50-х гг.XX века, она устарела.

б) скоринговые методы.

Сущность моделей заключается в классификации предприятия по степени риска исходя из фактического уровня показателей данного предприятия.

| Коэф-т абсол ликв | 0,25 и выше (20) | 0,2 – 0,15 (25) | 0,15 – 0,1 (10) |

| Коэф-т текущ ликв | 2 и выше (20) | 2 – 1,5 (15) | 1 – 1,5 (10) |

| Коэф-т фин устойч-ти | 0,6 и выше (20) | 0,6 – 0,45 (15) | 0.45 – 0,30 (10) |

| Коэф-т ОСОС | 0,1 и выше (20) | 0,05 – 0,1 (15) | Менее 0,05 (10) |

Коэф-т = 70 баллов

Если коэф-т = 70 баллов и выше то предприятие финансово устойчиво.

Если 70 – 50, то предприятие финансово устойчиво, но имеет признаки банкротства.

Если 40 – 50, то предприятие финансово неустойчиво, но имеет реальный шанс изменить ситуацию

Если меньше 40, предприятие банкрот.

в) определение вероятности банкротства на основе рейтингового числа.

R=0,15 Касб ликв, если Касб ликв 0,25 и выше

R = K абс ликв, если К абс ликв 0,2 – 0,15

R = К абс ликв, если К абс ликв = 0,15 – 0,1

R>1- финансово-устойчиво

0,5 – 0,1 – имеет признаки банкротства

0 – 0,5 – предприятие финансово неустойчиво

меньше 0,5 предприятие банкрот.