2015-03-27

2015-03-27 2489

2489Инвестиционный портфель ценных бумаг — совокупность ценных бумаг, принадлежащих физическому или юридическому лицу либо физическим или юридическим лицам на правах долевого участия, выступающая как целостный объект управления. В него могут входить как инструменты одного вида (например, акции или облигации), так и разные активы: ценные бумаги, производные финансовые инструменты, недвижимость.

Главная цель формирования портфеля состоит в стремлении получить требуемый уровень ожидаемой доходности при более низком уровне ожидаемого риска. Данная цель достигается, во-первых, за счет диверсификации портфеля, то есть распределения средств инвестора между различными активами («Не кладите все яйца в одну корзину»), и, во-вторых, тщательного подбора финансовых инструментов.

Под ожидаемой доходностьюпортфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом «вес» каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

R портфеля, % = R1 × W1 + R2 × W2 +... + Rn × Wn, где

Rn — ожидаемая доходность i-й акции;

Wn — удельный вес i-й акции в портфеле.

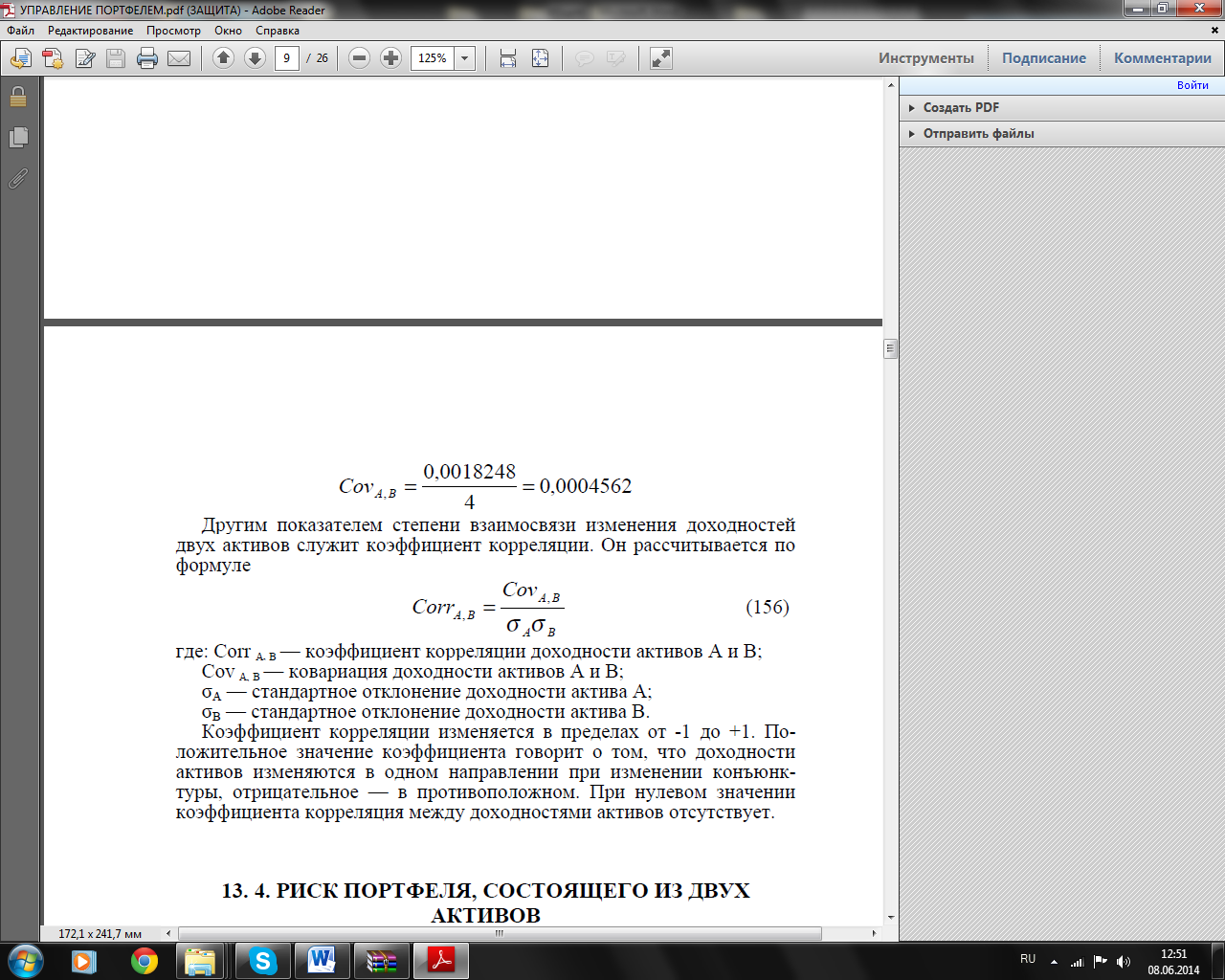

Для определения степени взаимосвязи и направления изменения доходностей двух активов используют такие показатели как ковариация и коэффициент корреляции.

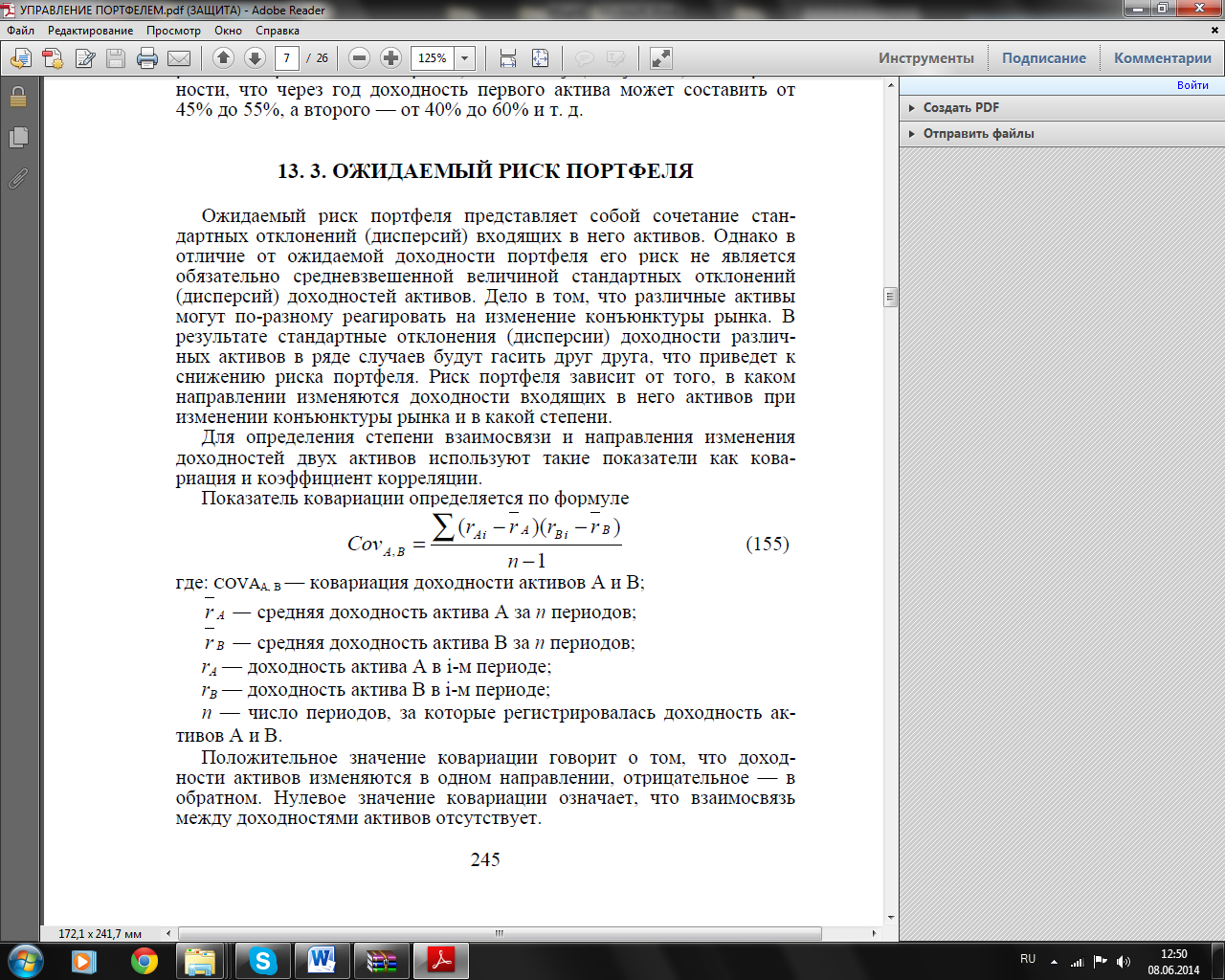

Показатель ковариации определяется по формуле:

где: COVa,b — ковариация доходности активов А и В;

r A — средняя доходность актива А за n периодов;

r B — средняя доходность актива В за n периодов;

rA — доходность актива А в i-м периоде;

rB — доходность актива В в i-м периоде;

п — число периодов, за которые регистрировалась доходность активов А и В.

Положительное значение ковариации говорит о том, что доходности активов изменяются в одном направлении, отрицательное — в обратном. Нулевое значение ковариации означает, что взаимосвязь между доходностями активов отсутствует.

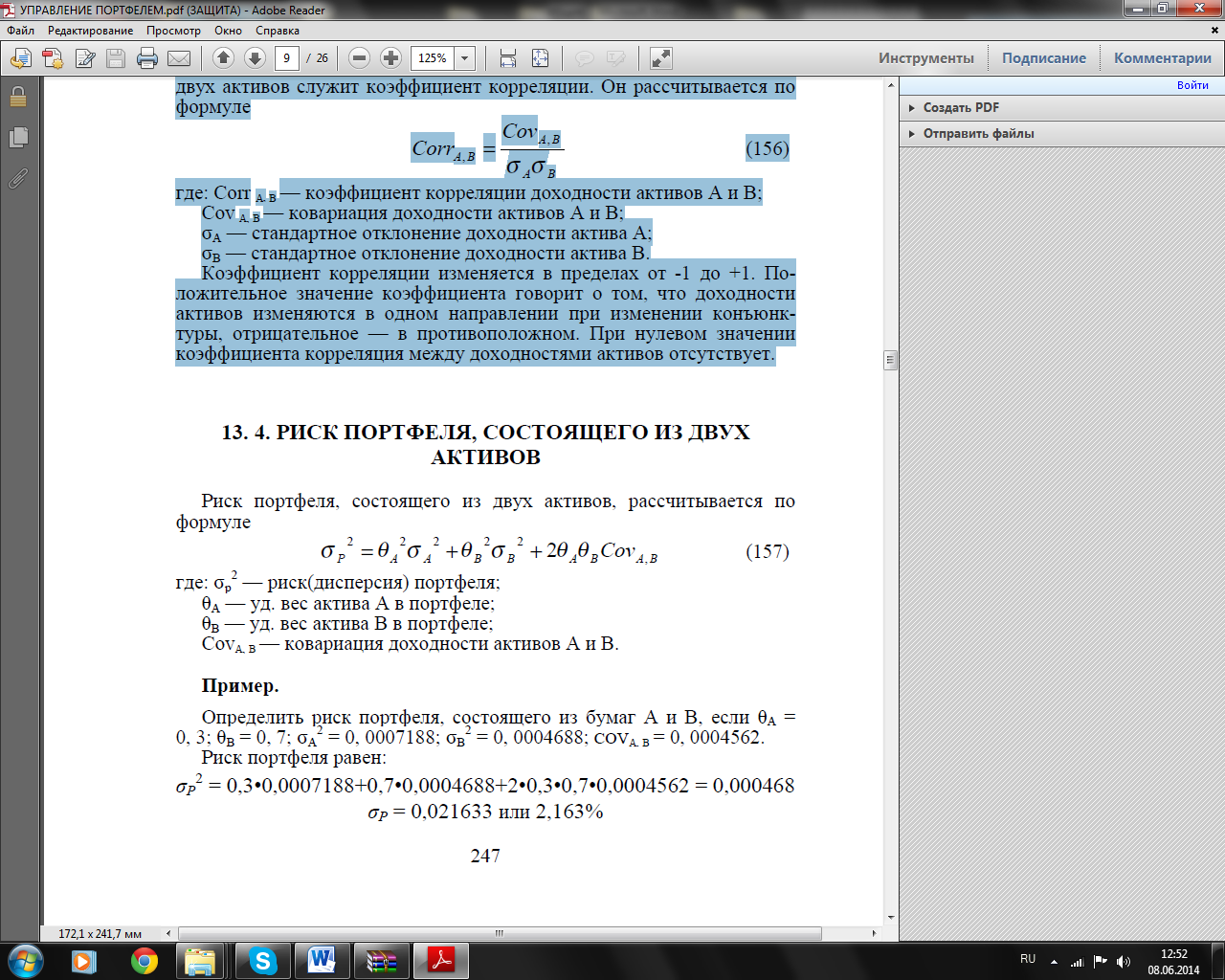

Коэффициент коррелляции:

где: Соrr А, В — коэффициент корреляции доходности активов А и В;

Сov A, B — ковариация доходности активов А и В;

σA — стандартное отклонение доходности актива А;

σB — стандартное отклонение доходности актива В.

Взаимосвязь двух или нескольких случайных величин (либо величин, которые можно с некоторой допустимой степенью точности считать таковыми). При этом изменения значений одной или нескольких из этих величин сопутствуют систематическому изменению значений другой или других величин. Коэффициент корреляции изменяется в пределах от -1 до +1. Положительное значение коэффициента говорит о том, что доходности активов изменяются в одном направлении при изменении конъюнктуры, отрицательное — в противоположном. При нулевом значении коэффициента корреляция между доходностями активов отсутствует.

Риск портфеля, состоящего из двух активов:

где: σр

2 — риск(дисперсия) портфеля;

θA — уд. вес актива А в портфеле;

θB — уд. вес актива В в портфеле;

СovA, B — ковариация доходности активов А и В.

Чем меньше корреляция доходности активов, тем более они привлекательны для формирования портфеля, поскольку инвестор может получить тот же уровень ожидаемой доходности при меньшем риске.

Если один портфель (актив) имеет более высокий уровень доходности при том же уровне риска или более низкий риск при той же доходности, чем остальные портфели (активы), то его называют доминирующим.

1) Если в портфель объединяются активы с корреляцией +1, то достигается только усреднение, а не уменьшение риска;

2) Если в портфель объединяются активы с корреляцией меньше, чем +1, то его риск уменьшается. Уменьшение риска портфеля достигается при сохранении неизменного значения ожидаемой доходности.

3) Чем меньше корреляция доходности активов, тем меньше риск портфеля;

4) Если в портфель объединяются активы с корреляцией -1, то можно сформировать портфель без риска;

5) При формировании портфеля необходимо стремиться объединить в него активы с наименьшей корреляцией.

Современная теория и практика говорят о том, что оптимальная диверсификация достигается при количестве в портфеле от 8 до 20 различных видов ценных бумаг. Дальнейшее увеличение состава портфеля нецелесообразно, так как возникает эффект излишней диверсификации, который может привести к следующим отрицательным результатам:

— невозможность качественного портфельного управления;

— покупка недостаточно надежных, доходных, ликвидных ценных бумаг;

— высокие издержки поиска ценных бумаг (расходы на предварительный анализ и т. д.);

— высокие издержки по покупке небольших партий ценных бумаг и т. д.

Издержки по управлению излишне диверсифицированным портфелем не дадут желаемого результата, так как доходность портфеля вряд ли будет возрастать более высокими темпами, чем издержки в связи с излишней диверсификацией.

Формирование и управление портфелем ценных бумаг — область деятельности профессионалов, а создаваемый портфель — это товар, который может продаваться либо частями (продают доли в портфеле для каждого инвестора), либо целиком (когда менеджер берет на себя труд управлять портфелем ценных бумаг клиента). Как и любой товар, портфель определенных инвестиционных свойств может пользоваться спросом на фондовом рынке.

В зависимости от источника дохода портфель ценных бумаг может быть портфелем роста или портфелем дохода.

Портфель роста формируется из акций компаний, курсовая стоимость которых растет. Цель портфеля — рост капитальной стоимости вместе с получением дивидендов. Различают несколько видов портфелей роста:

* Портфель агрессивного роста нацелен на максимальный прирост капитала. Сюда входят акции молодых быстрорастущих компаний. Инвестиции в акции довольно рискованны, но могут принести самый высокий доход.

* Портфель консервативного роста наименее рискованный, состоит из акций крупных компаний. Состав портфеля устойчив в течение длительного времени, нацелен на сохранение капитала.

* Портфель среднего роста сочетает инвестиционные свойства портфелей агрессивного и консервативного роста. Наряду с надежными ценными бумагами сюда включаются рискованные фондовые инструменты. При этом гарантируются средний прирост капитала и умеренная степень риска вложений. Это наиболее популярный портфель среди инвесторов, не склонных к большому риску.

Портфель дохода ориентирован на получение высокого текущего дохода — процентных и дивидендных выплат. Здесь также различают несколько типов портфелей:

* Портфель регулярного дохода — формируется из высоконадежных ценных бумаг и приносит средний доход при минимальном риске;

* Портфель доходных бумаг — состоит из высокодоходных облигаций корпораций, ценных бумаг, приносящих высокий доход при среднем уровне риска.

Портфели роста и дохода формируются во избежание потерь на фондовом рынке как от падения курсовой стоимости, так и от снижения дивидендных выплат.

При разработке стратегии инвестирования необходимо учитывать состояние рынка ценных бумаг и постоянно оценивать инвестиционный портфель, своевременно приобретать высокодоходные ценные бумаги и максимально быстро избавляться от низкодоходных активов. Поэтому не нужно стараться охватить все многообразие существующих портфелей, необходимо лишь определить принципы их формирования.

Таким образом, оценка портфеля инвестиций — основной критерий принятия стратегических решений по покупке или продаже ценных бумаг.

Инвестирование на РЦБ не может не сопровождаться риском, под котором понимается некая неопределенность фин результатов в будущем. Инвестиционный риск – это вероятность недополучения прибыли (убытка) в результате определенных операций. Инвестиционный риск м.б.: катастрофическим, или полным, когда теряется не только потенциальная прибыль, но и сами инвестиции; локальным или критическим, когда теряется прибыль и часть инвестиций; допустимым, когда теряется частично или полностью прибыль.

Общие закономерности, отражающие взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора:

1) более рискованным вложениям, как правило, присуща более высокая доходность;

2) при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

Для рынка цб характерны следующие виды риска: систематический – это риск обвала рынка цб.(страновые риски). Это риски, которые проявляются в зависимости от рыночных факторов, присущи всем обращающимся на рынке фондовым ценностям. Несистематический – общее понятие, объединяющее все виды рисков, связанных с конкретной цб. Несистематический риск является диверсифицируемым, понижаемым. К рискам инвестора относятся следующие виды:

а) риск селекции; б) временной риск; в) риск ликвидности; г) кредитный риск; д) инфляционный риск; е) риск изменения процентных ставок; ж) отраслевой риск; а) операционный риск и т. д.

Риск селекции состоит в неправильной оценке инвестиционных качеств ценной бумаги и неправильном выборе объекта вложений. Временной риск заключается в несвоевременности покупки или продажи ценной бумаги, когда динамика курсовой стоимости не позволяет получить ожидаемого выигрыша.

Риск ликвидности связан с прямыми потерями при реализации ценной бумаги из-за того, что она утрачивает свои высокие инвестиционные качества.

Кредитный риск для инвестора состоит в том, что эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплатить ему проценты и основную сумму долга по этим ценным бумагам. То же относится и к привилегированным акциям. Инфляционный риск связан с обесценением вложений в ценные бумаги и доходов, получаемых от них.

Риск изменения процентных ставок особенно велик для лиц, вкладывающих средства в среднесрочные и долгосрочные ценные бумаги. При текущем повышении процентной ставки такой инвестор не может высвободить средства, вложенные им под более низкий процент, и разместить их с большей выгодой. Отраслевые риски, как и региональные, проявляются в устойчивых и серьезных изменениях инвестиционных качеств и курсовой стоимости ценных бумаг, приводящих к массовому банкротству предприятий, банков и к значительным потерям инвесторов, вложивших свои средства в их ценные бумаги. Валютный риск – риск, связанный с вложениями в валютные цб, обусловленный изменениями валютного курса. Капитальный риск – риск существенного ухудшения качества портфеля цб, что приводит к необходимости масштабных списаний потерь.

Операционный риск характерен для инвесторов, ведущих спекулятивные операции с ценными бумагами. Например, продавец продает ценную бумагу, которой у него нет в наличии и которую он собирается приобрести к моменту поставки по соответствующей цене.

В отдельную группу выделяются технологические риски, которые обусловлены применяемой системой торговли и расчетов, зависят от квалификации операторов, надежности технических систем (риски поставки, клиринговые риски, риски перевода)

Из перечисленных финансовых рисков страховые компании отваживаются брать на страхование лишь некоторые, связанные с покупкой ценных бумаг. Например, страхование рисков крупных инвесторов, которые формируют большие и максимально диверсифицированные портфели ценных бумаг, а не ограничиваются акциями одного или нескольких эмитентов. Далее, страхуются только долгосрочные вложения, так как при краткосрочных вложениях циклические колебания курсов ценных бумаг будут создавать видимость ущербов.