2015-03-20

2015-03-20 7626

7626Согласно методу конечного использования ВВП определяется как сумма следующих компонентов: расходы на конечное потребление товаров и услуг, валовое накопление, сальдо экспорта и импорта товаров и услуг.

Расходы на конечное потребление товаров и услуг –расходы домашних хозяйств-резидентов на потребительские товары и услуги, а также расходы учреждений государственного управления (бюджетных организаций) и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги для индивидуального и коллективного потребления. Такая группировка показывает, кто финансирует расходы на конечное потребление.

При покупке товаров и услуг потребители (домохозяйства) несут потребительские расходы. Эта часть ВВП называется потреблением (С, Сonsumption), причем считается, что домохозяйства покупают товары, которые не будут использованы для производства других товаров и услуг.

В потребительские расходы включаются:

1) расходы на покупку потребительских товаров и услуг;

2) потребление товаров и услуг, полученных в натуральной форме в порядке оплаты труда, подарков и т.д.;

3) потребление товаров и услуг, произведенных домашними хозяйствами для собственного конечного потребления. Как было отмечено выше, в части услуг это относится только к услугам по проживанию в собственном жилище и услугам оплачиваемой домашней прислуги.

Расходы на конечное потребление домашних хозяйств должны учитывать покупки резидентами товаров и услуг за границей (например, во время командировок, туристических поездок) и исключать аналогичные покупки нерезидентов на территории данной страны.

Расходы на конечное потребление домашних хозяйств определяются в размере фактической оплаты ими потребительских товаров и услуг, проводимой за счет их доходов.

Приобретая товары и услуги, которые используются для производства других товаров и услуг, компании несут инвестиционные расходы. Эту часть ВВП называют инвестициями (I, Investment). При этом не рассматривается покупка компаниями промежуточной продукции, то есть сырья и материалов, расходуемых на производство благ для конечного использования. Таким образом, капитальные блага, создаваемые в процессе инвестирования, с макроэкономической точки зрения влияют на изменение мощности производства и не считаются промежуточными.

В инвестиционные расходы входят:

– увеличение запасов (inventories)

– постоянные инвестиции (fixed investment)

– капитальное строительство (residential construction)

При покупке товаров и услуг государство несет государственные расходы (G, Governmental expenditures).

К государственным расходам относятся покупки государством товаров и услуг. Здесь не учи-тываются трансфертные платежи государства другим экономическим субъектам. Если включить в государственные расходы трансферты, то расходы потребителей, произведенные за счет трансфертных средств, будут учтены в потребительских расходах и произойдет двойной учет.

В ВВП также включаются покупки иностранцами товаров и услуг национального производства, которые составляют ее экспорт (Ex, Export).

Экспорт с точки зрения подсчета расходов – это расходы на покупку товаров, произведенных в данной стране, но используемых для потребления в другой стране. Если считать, что покупка импортных товаров и услуг входит в предыдущие три составляющие (потребление, инвестиции и государственные расходы), то необходимо учитывать чистый экспорт (Nx, Net Export) в ВВП, т.е. разность между экспортом и импортом. Иначе можно было бы не включать в эти три составляющие расходы на покупку импортных товаров и вместе с ними рассматривать валовой экспорт, что представляется практически неосуществимым. Экспорт страны в данном случае можно определить как расходы иностранных макроагентов, приобретающих товары и услуги, произведенные в данной стране.

Подсчет расходов приводит к тождеству:

GDP º Cdom + Idom + Gdom + Ex,

где Сdom – потребительские расходы на покупку товаров национального производства;

Idom – инвестиционные расходы на покупку товаров национального производства;

Gdom – государственные расходы на покупку товаров национального производства;

Ex – экспорт страны.

Данное тождество может быть эквивалентным образом записано как

GDP º C+I+G+Nx,

где С – потребительские расходы;

I – инвестиционные расходы;

G – государственные расходы;

Nx – чистый экспорт.

Последнее тождество часто называют основным макроэкономическим тождеством.

В. Расчет ВВП по доходам (распределительный метод).

При определении ВВП распределительным методом в него включаются следующие виды первичных доходов, выплаченных производственными единицами – резидентами:

– оплата труда наемных работников;

– чистые налоги на производство и импорт (налоги на производство и импорт минус субсидии на производство и импорт);

– валовая прибыль и валовые смешанные доходы.

Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в отчетном периоде. Она учитывается на основе начисленных сумм и складывается из двух основных компонентов:

а) заработной платы;

б) отчислений работодателей на социальное страхование.

Заработная плата охватывает все виды заработков (включая различные премии, доплаты, надбавки), начисленных в денежной или натуральной форме независимо от источника финансирования, т.е. за счет себестоимости и прибыли, а также денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т.п.). Заработная плата учитывается до вычета налогов и других удержаний, взимаемых с наемных работников. Следует иметь в виду, что в этом случае показывается заработная плата, выплаченная предприятиями и организациями-резидентами работникам, как резидентам, так и нерезидентам).

Отчисления на социальное страхование производятся работодателями, чтобы обеспечить наемным работникам в будущем право на получение социальных пособий.

Социальные пособия выплачиваются органами государственного страхования, государственными

и негосударственными пенсионными фондами, страховыми учреждениями, работодателями домашним хозяйствам при наступлении определенных обстоятельств, которые, как правило, приводят к снижению доходов и благосостояния домашних хозяйств, например:

1) потребность в лечении в результате болезни, травмы, рождения ребенка, инвалидности, старости и др.;

2) необходимость содержания иждивенцев: супруга(и), детей, престарелых родственников, инвалидов и т.д.;

3) невозможность работать вообще или полное время в результате выхода на пенсию, безработицы, болезни, травмы, рождения ребенка и т.д.;

4) смерть кормильца;

5) необходимость оплаты расходов на образование;

6) невозможность оплаты жилья домашними хозяйствами с низким доходом (пенсионеры, многодетные семьи и др.).

Налоги на производство и импорт –это обязательные безвозмездные невозвратные платежи, взимаемые органами государственного управления с производственных единиц в связи с произ-водством и импортом товаров и услуг или использованием факторов производства. Они называются безвозмездными, потому что государство ничего не предоставляет взамен индивидуальной единице, производящей платеж, хотя оно может использовать средства, собранные с помощью налогов, для предоставления товаров или услуг другим единицам или обществу в целом. Налоги, связанные с производством и импортом, уплачиваются предприятиями и организациями независимо от наличия прибыли.

К налогам на производство и импорт относятся налоги на продукты и другие налоги на производство.

Другие налоги на производство –это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производст-венной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производственной единицы–резидента. Они могут выплачиваться за землю, средства производства или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции. Другие налоги на производство не включают налоги на прибыль или на иные доходы, получаемые предприятием, и они подлежат уплате в государственный бюджет независимо от рентабельности производства.

Субсидии на производство и импорт –это текущие безвозмездные невозвратные платежи, которые государство производит предприятиям в связи с производством, продажей или импортом товаров и услуг или использованием факторов производства для проведения определенной экономической и социальной политики.

К субсидиям на производство и импорт относятся субсидии на продукты и другие субсидии на производство. О субсидиях на продукты уже говорилось выше.

Другие субсидии на производство – субсидии, которые предприятия получают от органов государственного управления в связи с использованием факторов производства:

– субсидии, выплачиваемые в связи с использованием труда особого контингента лиц (инвалидов, подростков);

– субсидии, связанные с использованием других факторов производства, например для стимулирования использования определенных видов сырья, энергии и т.д.;

– субсидии для уменьшения загрязнения окружающей среды, например дляпокрытия стоимости дополнительной обработки отходов производства.

Валовая прибыль и валовые смешанные доходы представляют собой часть валовой добавленной стоимости, которая остается у производителей после вычитания расходов, связанных с оплатой труда наемных работников и уплатой налогов на производство и импорт. Эта статья измеряет прибыль (или убыток), полученную от производства, до учета доходов от собственности. Для некорпоративных предприятий, принадлежащих домашним хозяйствам, в которых члены домашнего хозяйства могут производить неоплачиваемые трудовые затраты, она содержит элемент вознаг-раждения за работу, который не может быть отделен от дохода владельца или предпринимателя.

В этом случае она называется смешанным доходом. К ним относятся, например, доходы отличных подсобных хозяйств населения, доходы мелких индивидуальных предпринимателей.

Валовая прибыль и валовые смешанные доходы определяются до вычитания потребления основного капитала. Если его выделить, то получатся чистая прибыль и чистые смешанные доходы.

Например, в течение года российская компания, действующая на территории России, исполь-зовала труд иностранных рабочих и иностранных управляющих, которые имели права собственности на часть этой компании. Финансово-экономические показатели ее деятельности приведены в таблице 1.2.

Таблица 1.2

Исходные данные для расчета ВВП по доходам

| Показатель | Значение (в тыс. руб.) |

| Выручка | 40 000 |

| Издержки, | 26 000 |

| в том числе: заработная плата, | 20 000 |

| в том числе: выплаты российским рабочим | 18 000 |

| выплаты иностранным рабочим | 2 000 |

| Сырье и материалы | 6 000 |

| Прибыль, | 14 000 |

| в том числе: прибыль российских собственников | 9 000 |

| прибыль иностранных собственников | 5 000 |

Вклад в ВВП России этой компании по доходам = 20 000 + 14 000 = 34 000 тыс. руб.

Вклад в ВНП России этой компании по доходам = 18 000 + 9 000 = 27 000 тыс. руб.

Очевидно, что вклад в ВНП России этой компании может быть рассчитан как ВНП = ВВП +

+ чистый доход от использования ресурсов за границей = 34 000 – 2 000 – 5 000 = 27 000 тыс. руб.

В данном случае чистый доход от использования ресурсов за границей отрицателен, т.к. компания производит выплаты дохода нерезидентам, но не имеет доходов от своей деятельности за рубежом с использованием национальных ресурсов. В данном случае труд иностранных рабочих и совладельцев российской компании следует рассматривать как ресурс, принадлежащий загранице или нерезидентам.

Кроме показателей ВВП как измерителя годового выпуска продукции, в экономике существует целый ряд взаимосвязанных показателей, которые могут быть рассчитаны на основе ВВП.

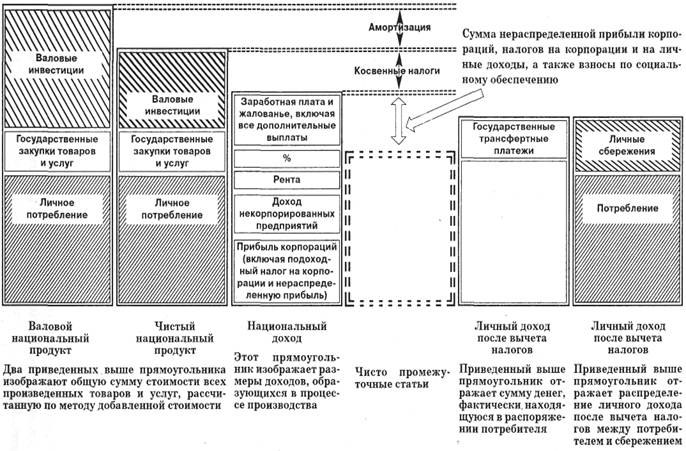

Чистый внутренний продукт (ЧВП) ( NDP, Net Domestic Product) представляет собой валовой внутренний продукт, скорректированный на сумму амортизационных отчислений.

Чистый национальный продукт (ЧНП) (NNP, Net National Product) представляет собой валовой национальный продукт, скорректированный на сумму амортизационных отчислений:

NNP=GNP – ССА,

где CCA – сумма амортизационных отчислений (Capital Consumption Allowance).

С его помощью измеряется общий годовой объем производства, который экономика в целом, включая домашние хозяйства, компании, правительство и иностранцев, в состоянии воспроизвести, улучшая при этом производственные возможности в будущем.

Показатель чистого объема производства является более совершенным измерителем объема производства продуктов для потребления и накопления капитала, чем валовой объем производства.

Национальный доход (НД) (NI, National Income) – обобщающий показатель экономического развития страны; вновь созданная в материальном производстве стоимость. Национальный доход складывается из:

– заработной платы рабочих и жалованья служащих;

– дополнительных выплат;

– рентных доходов владельцев собственности;

– чистого процента по потребительским кредитам;

– прибылей корпораций;

– доходов собственников.

Национальный доход отличается от чистого национального продукта на сумму косвенных налогов на предпринимателей:

NI=NNP – NIT,

где NIT – чистые косвенные налоги (Net Indirect Taxes).

Личный доход (ЛД) (PI, Personal Income) – денежный доход работника, складывающийся из заработной платы и дополнительных платежей, включая дивиденды, проценты, ренту, премии, трансферты.

PI=NI + Трансферты + Выплаты по государственному долгу – Налог на прибыль –

– Нераспределенная прибыль – Взносы на социальное страхование.

Трансферты населению – бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов РФ, правовыми актами органов местного самоуправления.

Личный располагаемый доход (DPI, Disposal Personal Income) - часть личного дохода, остающаяся у работника после вычета налогов.

DPI=PI – PT,

где PT – прямые налоги (Personal Taxes).

Взаимосвязь основных макроэкономических показателей представлена на рис. 1.1.

Рис. 1.1. Взаимосвязь основных макроэкономических показателей

1.3. Индексы цен

Вследствие стоимостной оценки производимых в экономике благ на изменение величины ВВП в следующем году влияет не только изменение физического объема выпуска конечных благ, но и изменение рыночных цен на товары и услуги, произведенные этой экономикой за изучаемый промежуток времени.

При расчете валового внутреннего продукта номинальным ВВП в некотором году называют стоимостную оценку благ, учитываемых при подсчете данного показателя в ценах данного года. Выбрав некоторый базовый год, мы можем рассчитать показатель реального ВВП за некоторый год, в котором будет учтен индекс цен между выбранным нами годом и базовым годом. Другими словами, реальный ВВП – это ВВП в ценах некоторого базового года. Очевидно, что номинальный ВВП базового года равен реальному ВВП базового года.

Для измерения темпов роста цен в экономике используются ценовые индексы.

Индекс Ласпейреса определяется как отношение стоимости товаров и услуг в ценах текущего года, входящих в ВВП базового года, к стоимости товаров и услуг в ценах базового года, входящих в ВВП базового года:

IL = åi (pi)1 (Qi)0 / åi (pi)0 (Qi)0,

где (pi)1 – цена товара i в текущем году;

(pi)0 – цена товара i в базовом году;

(Qi)1 – объем выпуска товара i в текущем году;

(Qi)0 – объем выпуска товара i в базовом году.

Индексом потребительских цен (ИПЦ) называют ценовой индекс Ласпейреса, рассчитываемый по товарам и услугам, входящим в потребительскую корзину.

Индекс Пааше определяется как отношение стоимости товаров и услуг в ценах текущего года, входящих в состав ВВП текущего года, и стоимости товаров и услуг в ценах базового года, входящих в состав ВВП текущего года:

IP = åi (pi)1 (Qi)1 / åi (pi)0 (Qi)1.

Иногда также рассчитывается индекс Фишера:

If=IL×IP

Для более точного определения ценового индекса в текущем году относительно базового года, значительно отличающегося от текущего, используется методика цепного индекса (chain index):

CI(t, t0)=I(t1,t0)•I(t2,t1)•…I(tn,tn-1)•I(t,tn),

где I(ti, tj) – ценовой индекс года ti относительно базового года tj , t0 < … < ti < t.

Процесс корректировки текущего или номинального ВВП с учетом инфляции предполагает следующее. Дефлятор ВНП – индекс, выражающий отношение объема ВВП в фактических ценах к объему того же ВВП, выраженному в базовых ценах (чаще всего в ценах предыдущего года).

Дефлятор ВВП = Номинальный ВВП / Реальный ВВП*100%.

Различие между дефлятором и ИПЦ заключается в том, что:

– дефлятор отражает динамику цен всех товаров и услуг, производимых в экономике, приобретаемых предприятиями и государством, а не только потребителями;

– ИПЦ учитывает динамику цен импортной продукции, а дефлятор – только цены товаров и услуг, произведенных в данной стране;

– в ИПЦ входит постоянный набор товаров и услуг в течение действия соответствующего закона, в дефляторе их состав меняется постоянно, т.к. изменяется состав входящих в ВВП товаров и услуг, производство товаров и услуг может прекращаться либо могут производиться их новые виды.

1.4. Понятие и виды инвестиций

Инвестиции – средства (денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, имеющие денежную оценку), вкладываемые в объекты предпринимательской деятельности с целью получения прибыли или достижения иного полезного эффекта.

Инвестиции обеспечивают динамичное развитие предприятия и позволяют решать следующие задач и:

– расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

– приобретение новых предприятий;

– диверсификация (освоение новых областей бизнеса, стратегическая ориентация на создание многопрофильного производства).

Основными источниками инвестиций являются сбережения населения. Они делятся на следующие группы: текущие, на покупку товаров длительного пользования, на непредвиденные случаи и старость, инвестиционные сбережения.

Текущие сбережения образуются в силу того, что текущий доход населения расходуется не сразу, а постепенно. Такие сбережения краткосрочны по своему характеру и накапливаются, как правило, либо в наличных деньгах, либо аккумулируются населением на текущих счетах в банках.

Сбережения на покупку товаров длительного пользования образуются в тех случаях, когда стоимость планируемой закупки превышает текущий доход потенциального покупателя, в связи с чем покупатель должен накопить необходимую сумму из своего дохода. Большинство сбережений этого вида накапливается на сберегательных счетах в банковских учреждениях в течение длительного времени.

Сбережения на непредвиденный случай и старость долгосрочны по своему характеру и их использование предполагает наступление особого случая. На срок, в течение которого сбережения накапливаются, они могут быть вложены в долгосрочные финансовые активы, например акции и облигации.

Инвестиционные сбережения – это особый вид сбережений, не предназначенный на потреби-тельские нужды. Главная их цель – инвестирование в приносящие доход активы. Большинство инвестиционных сбережений вкладывается в различные виды ценных бумаг, в том числе в акции.

Сбережения населения, за исключением предназначенных на текущее потребление, в основном становятся инвестиционными ресурсами, но по-разному. Инвестиционные сбережения превращаются в инвестиционные ресурсы непосредственно, поскольку они расходуются на покупку ценных бумаг – долговых (облигации, казначейские обязательства) и инвестиционных (акции).

Сбережения на покупку товаров длительного пользования, на непредвиденный случай, и старость превращаются в инвестиционные ресурсы через посредников, в качестве которых выступают банки, страховые компании, пенсионные фонды.

Существуют следующие виды инвестиций:

Валовые инвестиции – общий объем инвестиционных ресурсов во всех их формах, направленных в определенном периоде на осуществление реального и финансового инвестирования.

Чистые инвестиции – сумма валовых инвестиций в определенном периоде, уменьшенная на сумму амортизационных отчислений в том же периоде.

По источникам финансирования инвестиций различаются:

– государственные инвестиции, образуемые из средств государственного бюджета, из государственных финансовых источников;

– иностранные инвестиции, вкладываемые иностранными инвесторами, другими государствами, иностранными банками, компаниями, предпринимателями;

– частные инвестиции, образуемые из средств частных, корпоративных предприятий и организаций, граждан, включая как собственные, так и привлеченные средства.

Нефинансовые инвестиции – не денежные инвестиции в форме вложения прав, лицензий, ноу-хау, имущества в проект инвестиционный, в предприятие, в бизнес.

Прямые инвестиции –инвестиции, которые вкладываются в реальные активы, в произ-водство и сбыт определенного вида продукции, в материально-вещественные виды экономической деятельности.

Портфельные инвестиции – инвестиции в ценные бумаги, формируемые в виде портфеля ценных бумаг.

Инновационные инвестиции – это одна из форм реального инвестирования, осуществляемая с целью внедрения уже созданных технологических инноваций в операционную деятельность предприятия. Инновационные инвестиции осуществляются предприятием в двух основных формах:

– путем приобретения готовой научно-технической продукции (патентов на открытия и изобретения; ноу-хау);

– путем разработки новой научно-технической продукции самим предприятием или по его заказу.

Венчурные инвестиции – операции по финансированию научно-исследовательских разработок

и изобретений. Эти инвестиции характеризуются повышенной степенью риска.

Также выделяют производственные инвестиции, направляемые на новое строительство, реконструкцию, расширение и техническое перевооружение действующих предприятий, и интеллектуальные, вкладываемые в создание интеллектуального, духовного продукта.

1.5. Национальное богатство: сущность и структура

Национальное богатство – совокупность накопленных в стране экономических активов за вычетом стоимости ее финансовых обязательств. Национальное богатство является одним из важ-нейших макроэкономических показателей и используется для характеристики имущественного положения страны в целом. Национальное богатство исчисляется на определенный момент, как правило, в стоимостном выражении в текущих и сопоставимых (постоянных) ценах. В национальное богатство включаются две группы экономических активов: нефинансовые и финансовые.

Нефинансовые активы – это объекты, находящиеся во владении институциональных единиц – резидентов (хозяйствующих субъектов) и приносящие им реальные либо потенциальные выгоды в течение определенного периода в результате их использования или хранения.

В зависимости от способа создания такие активы подразделяются на произведенные и непроизведенные. Нефинансовые произведенные активы создаются в результате производственных процессов и включают в себя три основных элемента:

– основные фонды (основной капитал);

– запасы материальных оборотных средств;

– ценности.

Основные фонды (основной капитал) представляют собой часть национального богатства, созданную в процессе производства, которая в неизменной натурально-вещественной форме в течение длительного времени (не менее одного года) участвует в процессе производства, постепенно перенося свою стоимость на создаваемые продукты и услуги.

Основные фонды в свою очередь подразделяются на материальные и нематериальные.

К материальным основным фондам относятся жилые и нежилые здания и сооружения, машины и оборудование, транспортные средства, культивируемые природные активы (рабочий и продуктивный скот, плодовые сады и другие насаждения, многократно дающие продукцию и выращиваемые под контролем хозяйственной единицы), исторические памятники и т.д., а также некоторые виды военного оборудования, которые могут использоваться не только для военных, но и для граж-данских целей (аэродромы, автомобили и т.д.). К нематериальным основным фондам относятся объекты, созданные трудом человека и представляющие собой необщедоступную информацию, нанесенную на какой-либо носитель. Стоимость данных объектов определяется ценностью заклю-ченной в них информации. Сюда включаются также затраты на разведку полезных ископаемых, программное обеспечение, оригинальные произведения развлекательного жанра, литературы и искусства (фильмы, звуковые записи, рукописи и т.д.) и другие нематериальные активы.

Запасы материальных оборотных средств – это товары, созданные в текущем или более раннем периоде и предназначенные для продажи или использования в производстве в более поздний период. В их составе выделяют производственные запасы (сырье, материалы, топливо и др.), готовую продукцию, товары для перепродажи, незавершенное производство. Сюда относятся также мате-риальные резервы, т.е. запасы стратегических материалов, зерна и других товаров, имеющих особое значение для страны.

Ценности – это дорогостоящие товары длительного пользования, стоимость которых, как правило, не уменьшается по отношению к общему уровню цен. Они не используются для произ-водства или потребления, а приобретаются и хранятся в качестве запасов стоимости. К ценностям относятся драгоценные металлы и камни, антикварные и ювелирные изделия, уникальные произведения искусства, коллекции.

Нефинансовые непроизведенные активы не являются результатом производственных процессов. Они либо существуют в природе, либо появляются в результате юридических или учетных действий

и соответственно подразделяются на материальные и нематериальные.

К материальным непроизведенным активам относятся земля, богатство недр, естественные биологические и водные ресурсы (подземные воды). Следует отметить, что в отечественной статистике природные ресурсы, вовлеченные в экономический оборот, включаются в состав наци-онального богатства, однако ввиду отсутствия стоимостной оценки данного элемента их учет ведется только в натуральном выражении. Затраты, направленные на улучшение земель, а также расходы, обусловленные передачей права собственности на землю, включаются в стоимость земли.

К нематериальным непроизведенным активам относятся документы, дающие их владельцам право заниматься определенным видом деятельности и запрещающие другим институциональным единицам делать это, кроме как с разрешения владельца. Указанная группа активов включает патенты, авторское право, договоры об аренде и другие передаваемые договоры, купленный «гуд-вилл» и т.п.

Финансовые активы включают монетарное золото, специальные права заимствования (СПЗ), наличные деньги (валюту), депозиты, ценные бумаги (кроме акций), ссуды, акции, страховые технические резервы и другие счета дебиторов и кредиторов.