2015-04-08

2015-04-08 7262

7262Особенности Развитие финансового рынка имеет свои особенности. Оно рас

становления смаривается через развитие его отдельных частей финансового рынка, рынка ценных бумаг, валютного рынка и рынка страховых услуг. Изначально эти рынки развивались как самостоятельные. Каждый из них представлял особый, самостоятельный механизм перераспределения финансовых ресурсов. Каждый рынок характеризовался как обособленная совокупность действующих на нем институтов (кредитных организаций, страховых организаций, профессиональных участников рынка ценных бумаг), отдельных инструментов (ценных бумаг, валюты) или способов организации торговли (биржевого и внебиржевого рынка), различных видов финансовых услуг. Но как единый механизм перераспределения финансовых ресурсов, состоящий из взаимосвязанных частей, финансовый рынок

В экономической литературе при характеристике различим» частей фиианомкмо рынка используют и другие термины синонимы подрывник, сегменты, элементы, сферы финансового рынка

сформировался в странах с развитой рыночной экономикой во агорой половине XX в., а в России — в 1990-е гг.

История становления финансового рынка складывается из истории развития каждой его части: денежного рынка, рынка ценных бумаг, валютного и страхового рынка. Но истоки появления финансового рынка связаны формированием денежного рынка.

История развития Развитие денежного рынка предопределило появление кредит- денежного рынка иных отношений. Механизм перераспределения денежных

средств на условиях возвратности, срочности, платности был известен давно. В качестве посредниковнредиторов выступали и физические лица, которые стали называться ростовщиками, и организации. На Востоке появились «деловые дома»; в Древней Греции и Древнем Риме многие храмы осуществляли выдачу ссуд. Но только в начале XV в. появился первый банк современного типа — Банк Святого Георгия в Генуе.

Превращение кредитования в особый вид предпринимательсной деятельности началось с развития рыночного хозяйства и завершилось к началу XVIII в. А уже к концу XIX в. потребность промышленных предприятий в кредитных ресурсах стала носить постоянный характер, что потребовало создания соответствующего рынка. Временно свободные финансовые ресурсы компаний и населения стали активно размещаться на депозитах коммерческих банков, принося дополнительный доход их владельцам. С другой стороны, промышленные, торговые компании стали предъявлять постоянный спрос на эти ресурсы. Они были готовы часть своего будущего дохода отдавать владельцам временно свободных денег, чтобы получить дополнительные финансовые ресурсы в настоящем. На этом рынке в качестве незаменимого посредника выступали коммерческие банки. Они постепенно из второстепенных участников рынка превратились в равноправных партнеров компаний- должников. Постепенно и сам денежный рынок из второстепенного рынка, обслуживающего интересы реального сектора, превратился в самостоятельный рынок, от состояния которого зависели и рынок товаров и услуг, и рынок инвестиционных ресурсов. Ставка банковского процента из цены ссудного капитала превратилась в критерий желаемой доходности любых инвестиций.

Сформировавшийся денежный рынок в зависимости от вида кредита делился на рынок ссудных капиталов и рынок капитала. На рынке ссудного капитала господствовал краткосрочный кредит (он выдавался на срок до одного года), на рынке капитала — принимались долгосрочные вклады и выдавались долгосрочные кредиты. Постепенно границы между этими рынками стали стираться, и в современных условиях принято говорить о едином денежном рынке.

В дальнейшем, с развитием деятельности коммерческих банное внутри денежного рынка стал развиваться особый сегмент — рынок межбанковских кредитов. На этом рынке выступают кредиторами и заемщиками только коммерческие банки. Цель функционирования такого рынка — удовлетворить потребность самих банков в дополнительных финансовых ресурсах.

Превращение эмиссионных банков в Центральные банки или создание особых институтов, ответственных за стабильность банковской системы, наделение их функциями проводников кредитно-денежной политики привело к формированию еще одного сектора денежного рынка, в котором в качестве продавца выступает Центральный банк. Основная часть эмиссионных банков появилась в середине XIX — начале XX в. Федеральная резервная система США возникла в 1913 г., Банк Франции в 1848 г. стал выполнять функции эмиссионного центра и т.д. После Великой депрессии, во второй половине 1930-х гг за эмиссионными банками закрепилась функция регулятора денежно-кредитных процессов в экономике, инструмента обеспечения стабильности банковской системы. Выполняя эти функции, Центральный банк может предоставлять кредиты коммерческим банкам для пополнения недостающих им средств. Такой процесс получил название рефинансирования, а процент, под который коммерческие банки получают кредиты от Центрального банка — ставни рефинансирования. В результате сформировался еще один сегмент денежного рынка — рынок кредитов Центрального банка.

Развитие денежного рынка в XX в. внесло изменения в состав его участников. Помимо коммерческих банков отдельные виды кредитов стали выдаваться небанковскими кредитными институтами — финансовыми компаниями, сберегательными кассами, ломбардами и пр.

Основными участниками денежного рынка в современных условиях являются коммерческие банки, финансовые организации, выполняющие операции кредитования, и Центральный банк, который возглавляет банковскую систему.

Процесс предоставления кредитов не требует организации особого способа торговли, но иногда Центральный банк предоставляет кредиты коммерческим банкам, организуя торги по принципу аукционов.

История развития Функционирование не менее важного для экономики рынка фондового рынка ценных бумаг связано с активным развитием экономики во вто-

рой половине XIX в. Хотя упоминание о первых ценных бумагах можно встретить задолго до XIX в. Долговые расписки, которые можно было передавать в уплату других долгов или товаров, являлись прообразом современных долговых ценных бумаг, и прежде всего векселя.

Вексель — это особая ценная бумага, она возникла с развитием торговли. Покупатель не мог оплатить товар во время покупки, он обязывался это сделать позднее. Подтверждением его намерений являлась долговая расписка, которая затем утвердилась в особой форме — векселе. Векселями оформлялись и денежные долги.

Векселя были очень широко распространены в Великобритании, Германии и других странах, активно торговавших с Индией, Китаем и др., и почти не обращались в США, зато в США место векселя заняли чеки. В дореволюционной России вексель имел определенное распространение, но обращался он больше как долговое обязательство физических лиц.

Возникновение акции — ценной бумаги, подтверждающей право собственности на часть имущество выпустившей ее компании, приходится на XVII в.

Первыми обществами, выпустившими акции, принято считать голландскую и английскую Ост-Индийские компании, французскую компанию Компани Энд окси- данталь», которые возникли в 1600 и 1628 гг.

При помощи продажи акций владельцы компаний получали возможность сформируй* значительно больший объем финансовых ресурсов компании, необходимых для начала ее хозяйственной деятельности, а владельцу акций помимо возможности получения доходов в виде дивидендов предоставлялась и другая возможность - получение дохода от перепродажи акций.

Компании, которые стали привлекать капитал при помощи выпуска акций, стали называться акционерными обществами (АО).

По терминологии, принятой в США. акционерные общества называются корпорациями.

Затем акционерные общества нашли способ получить дополнительные кредитные ресурсы. Они стали выпускать и продавать особые долговые ценные бумаги — облигации, продажа которых давала возможность получить дополнительные финансовые ресурсы. Выпустив (эмитируя) и продав облигации, акционерные общества становились заемщиками, обладателями финансовых ресурсов на особых условиях: возвратности, срочности, платности. Покупатели облигаций (кредиторы) получали возможность, не дожидаясь погашения кредита, продавать облигации.

Не только акционерные общества получали дополнительные финансовые ресурсы, продавая облигации. Уже в начале XVIII в. органы государственной власти для получения необходимых финансовых ресурсов стали активно использовать выпуск (эмиссию) облигаций. В некоторых странах долговые обязательства правительства стали использоваться гораздо ранее для поступления недостающих денег в казну. Еще в 1694 г. британское правительство для покрытия расходов на войну с Францией было вынуждено взять в долг у местных финансистов 1,2 млн фунтов стерлингов. История долговых обязательств правительства США начинается с 1791 г А в XX в. любое правительство стало постоянно выпускать долговые обязательства для финансирования дефицита бюджета.

Так, постепенно к XX в. стали складываться основные сегменты фондового рынка — рынок акций, корпоративных облигаций, государственных долговых обязательств, векселей.

Но довольно долго обращение ценных бумаг носило единичный, непостоянный характер. И только с развитием рыночного механизма в национальных экономиках стал формироваться постоянный обмен, купля-продажа ценных бумаг, который постепенно обособился в фондовый рынок, или рынок ценных бумаг. К концу XIX — началу XX в. фондовый рынок стал обязательным сектором в национальной экономике.

В качестве истоков развития фондового рынка выступали различные ценные бумаги. Так, фондовый рынок России стал развиваться с появлением государственных облигаций, рынок США — с развитием акций.

Некоторые исследователи считают, что начало формирования фондового рынка в России произошло в 1769 г. В этот год был издан «Рескрипт о выпуске первого русского государственного займа», и первый государственный заем Россия разместила за границей, в Голландии.

Только с 1809 г. долговые бумаги государство стало размещать в России. Император Александр I подписал указ, в котором говорилось о необходимости выпуска первого внутреннего займа.

С 70-х годов XX в. в странах с рыночной экономикой стал стремительно развиваться особый сегмент фондового рынка — рынок деривативно, или производных финансовых инструментов. На этом рынке не продаются ценные бумаги, а продаются права или контракты на покупку или продажу ценной бумаги в будущем или права или контракты на приобретение и продажу ценной бумаги. В первом случае продажи контрактов происходит торговля фьючерсами, в случае продажи прав — торговля опционами. В отличие от рынка базовых ценных бумаг, сделки на котором дают возможность продавцам ценных бумаг сформировать необходимые финансовые ресурсы для организации хозяйственной деятельности или финансирования инвестиционных продуктов, рынок деривативов ориентирован на предугадывании конъюнктуры рынка, на получение мгновенной прибыли за счет разницы между рыночной ценой и ценой контракта. Сам механизм организации торговли на таких рынках почти не подвластен государственному регулированию, а процессы получения прибыли позволяют участникам этого рынка уходить от налогообложения. Поэтому темпы развития рынка деривативов во многом опередили темпы развития рынков основных ценных бумаг. Эти сегменты фондового рынка возникли и оформились менее чем за 15 лет, а по обороту во многом превосходят рынки своих базовых ценных бумаг.

Процессы интернационализации национальных экономик затронули и фондовые рынки. С 1970-х годов на них стала развиваться торговля ценными бумагами национальных эмитентов, номинированных в иностранной валюте и продававшихся за границей. Такие ценные бумаги получили название евроакций и еврооблигаций.

Изначально ценные бумаги продавались и покупались хаотично, затем появились фондовые биржи, которые стали играть роль регуляторов торговли ценными бумагами.

Самая старая фондовая биржа работала в Антверпене еще в XVI в. В Великобритании Лондонская фондовая биржа была основана в 1773 г., и торговала она акциями и национальных компаний, и заморских компаний, и акциями Банка Англии. Постепенно фондовые биржи стали появляться во всех странах. В Америке первая биржа возникла в 1791 г. в Филадельфии, а 17 мая 1792 г. 24 нью-йоркских брокера, работавшие с финансовыми инструментами и заключавшие сделки в кофейнях, подписали тан называемое «соглашение под платаном• (Buttonwood Agreement) о создании будущей Нью-Йоркской фондовой биржи (это название появилось с 1868 г.).

Жесткие правила купли-продажи ценных бумаг на фондовых биржах привели к активному развитию внебиржевой торговли.

В мире насчитывается около 200 фондовых бирж. В каждой стране действует своя система бирж. Символом финансового могущества США является Нью- Йоркская фондовая биржа, на нее приходится 55% мировой биржевой торговли, помимо нее в США функционируют еще 12 фондовых бирж, в Великобритании — 22, в Японии — 9.

В России торги организованы на десяти фондовых биржах, но ведущей фондовой биржей является Московская биржа. Она является основным центром ценообразования облигаций и акций самого широкого круга эмитентов в России.

Эволюция валютных Процесс организации торговли валютой в национальной эконо рынков мике тесно связан с развитием международной валютной си

стемы. Первоначально одна денежная единица национально валюты приравнивалась к определенному количеству золота — существовала система золотого стандарта. В этих условиях процедура получения валюты другой страны была до вольно предсказуема. Валюты обменивались исходя из содержания золота в национал»* ной валюте. Полученная валюта использовалось при расчетах в торговых сделках или

получении кредита. После Первой мировой войны позиции золотого стандарта были подорваны. Появились валюты, которые заменяли золото при установлении валютного курса и в которых осуществлялись международные расчеты. Такие валюты получили название резервных валют.

В 1920-е годы за право быть резервной валютой боролись фунт стерлингов и доллар США. После Второй мировой войны на основе Бреттон-Вудского соглашения, принятого в 1944 г., монополия обмена на золото окончательно закрепилась за долларом США; валюты других стран обменивались исходя из их фиксированного курса по отношению и доллару.

Первоначально такой механизм способствовал развитию международной торговли, он устранил неопределенность в международных расчетах, но затем жесткая привязанность к доллару стала тормозить развитие мирового рынка Зависимость от экономики США ставила валюты западноевропейских стран в невыгодное положение, хотя и позволяла участникам валютного рынка получать курсовую разницу за счет изменения курса доллара. В феврале 1973 г. о плавающем курсе национальной валюты объявила Япония, затем это сделал Европейский союз. С этого момента режим плавающих валютных курсов стал неофициально преобладающим. В 1976 году на смену бреттои-Вудской валютной системе пришла новая система, основанная на плавающих валютных курсах национальных валют по отношению к доллару. Такая система получила название Ямайской.

На валютном рынке появилась возможность получать курсовую разницу за счет изменения курсов нескольких иностранных валют. Либерализация политики валютных курсов и валютного регулирования стимулировали многократное увеличение их объемов торгов на валютных рынках.

Сами валютные рынки постепенно утрачивали свой национальный характер и трансформировались в мировой валютный рынок. Начало развития международного валютного рынка связано с отменой ограничения на операции с иностранными валютами разных стран. С интернационализацией валютных рынков изменился характер формирования валютного курса. На него стали влиять и международная торговля, и рынки капиталов, и особенно факторы конъюнктурного характера.

Точно так же как и на фондовом рынке, на валютном рынке постепенно стала развиваться и торговля срочными контрактами. Начало ей было положено в 1972 г. на Чикагской фондовой бирже. Тогда там была организована фьючерсная торговля иностранной валютой - английскими фунтами стерлингов, канадскими долларами, германскими марками, французскими франками, японскими иенами и швейцарскими франками. И с этих пор торговля срочными контрактами остается одним из постоянных способов получения доходов на валютном рынке.

С появлением электронных сетей стал развиваться наднациональный валютный рынок forex. Здесь нет центра торговли; банки, фирмы, частные лица торгуют между собой валютой, используя компьютерные технологии. Иностранная валюта покупается не для финансирования внешнеторговой деятельности, а исключительно в спекулятивных целях. Особенность этого рынка заключается в том, что он почти не регулируется ни одним национальным законодательством.

Основными участниками валютного рынка являются коммерческие банки Появление рынка forex подорвало банковскую монополию на валютные операции, но пока подавляющая часть валютных сделок осуществляется коммерческими банками (почти 60%), и остальные 40% — иными финансовыми институтами (инвестиционные, паевые фонды и др.) и нефинансовыми учреждениями.

Сделки на мировом валютном рынке совершаются по большинству торгуемых валют, в любое время и в течение всех суток. Валютные сделки начинаются в финансовых центрах Токио, Сингапура, Сянгана, затем перемещаются в Европу (Лондон, Франкфурт-на-Майне) и завершаются в США — Нью-Йорке.

Особенности развития Формирование рынка страховых услуг связано с развитием то- рынка страхования варно-денежных отношений, хотя механизм страхования зародился в древности.

|

Развитие предпринимательства объективно способствовало появлению и развитию рынка страхования. Стремление компенсировать возможные потери, которые объективно существуют в условиях неопределенности и риска, присущих рынку, привело к развитию страхового рынка. Во всех странах появились финансовые организации, которые специализировались на предоставлении страховых услуг, брали на себя финансовую компенсацию возникающих рисков. Активное развитие основных типов страхования включило в этот рынок всех субъектов экономики.

Основные виды страхования — страхование жизни и страхование имущества были известны уже к началу XVIII в., а развитие предпринимательской деятельности в начале XX в. привело к появлению нового вида страхования - страхования ответственности.

Таким образом, с развитием рыночной экономики возникают все новые виды страхования. Все они основываются на формировании доходов страховых компаний в виде страховых премий, а страховое возмещение стало особой формой доходов страхователей - организаций и населения.

Хотя страхование всегда было важной отраслью в странах с рыночной экономикой, но только в XX в. в национальных экономиках страхование из разовых операций превращается в постоянно функционирующую отрасль любой экономики. Она формирует рынок страховых услуг, характеризующийся особым типом предлагаемой услуги, специфическим ценообразованием. С точки зрения формирования финансовых ресурсов создается механизм образования разнообразных дополнительных финансовых ресурсов как для страховщиков. таи и для страхователей.

Наиболее активно рынок страхования вначале развивался в Европе, но в конце XX в. переместился в США и Японию. Основной объем страховых услуг в мировом рынке при ходился до 2007 г. на них, а из европейских стран — на Великобританию и Францию.

Пример

Активы всех страховых компаний США, занимающихся иными видами страхования, чем страхование жизни, на конец 2006 г. были равны 1,365 трлн дол.

(35,94 трлн руб.). на этот же период совокупные активы российского страхового рынка составляют лишь 1.9% от активов страхового рынка США (за исключением активов компаний, специализирующихся на страховании жизни).

Со временем механизм получения доходов на рынке страхования усложнился. Рынок страхования дополнился операциями перестрахования, в результате которых риски, взятые одной страховой организацией, принимала другая страховая организация.

Начиная с 1970-х гг. между отдельными частями финансового рынка стали формироваться тенденции к проведению взаимосвязанных операций, когда одни и те же институты участвовали в механизме различных рынков, одни и те же торговые площадки служили базой для различных частей финансового рынка. Четкие границы между ними стали постепенно стираться, образуя единый механизм перераспределения финансовых ресурсов в национальной, а затем и международной экономике.

Примеры

В 1990-е годы произошла определенная интеграция денежного и страхового рынка. Коммерческие банки стали выдавать некоторые виды потребительского кредита с условием обязательного страхования приобретаемого в кредит имущества в конкретной страховой компании. Такой процесс получил название банкострахования.

Традиционно основными участниками денежного рынка являются коммерческие банки, и одновременно они же являются и основными участниками рынка ценных бумаг.

Как участники валютного рынка коммерческие банки осуществляют операции с куплей-продажей валюты. Как участники денежного рынка они предоставляют кредиты в иностранной валюте.

Таким образом, стали создаваться экономические условия для формирования интегрированного финансового рынка. Сам финансовый рынок характеризуется высокими темпами развития, постоянством перемещения финансового ресурсов из одной части в другую.

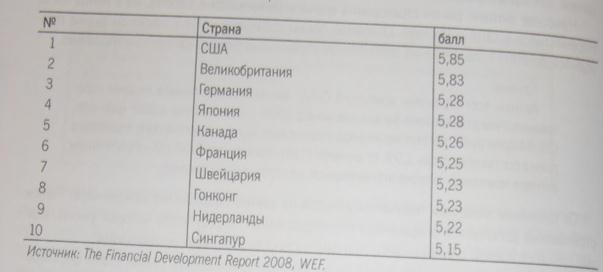

Для современной экономики наличие финансового рынка является обязательным условием. Но состояние самого финансового рынка в стране определяется различными факторами-. уровнем развития национальной экономики, особенностями рыночного механизма, используемого в национальной экономике, историческими традициями, отношением государства к данному рынку (табл. 6.3). Неудивительно, что на первом месте находится финансовой рынок США, а за ним следуют финансовые рынки основных стран Евросоюза и замыкают список страны с агрессивно развивающейся экономикой — Гонконг и Сингапур.

Таблица 6.3

Индекс развития финансовых рынков мира

Особенности Российская Федерация прошла свой особый путь формирова-

Функционирования ния финансового рынка. При переходе к рыночной экономике финансового в конце 1980-х — начале 1990-х гг. основы для появления фи- сектора в советской нансового рынка начинали закладываться почти «с нуля», экономике в Советском Союзе экономика только использовала неко

торые финансовые инструменты, но для функционирования полноценного финансового рынка или его частей условий не существовало. На куплю-продажу иностранной валюты был наложен строжайший запрет, валютные курсы устанавливались административно Госбанком СССР исходя из политических интересов Советского Союза и не были результатом взаимодействия спроса и предложения. Государство имело монопольное право на совершение операций с валютами, вся полученная в стране валюта аккумулировалась на счетах во Внешэкономбанке СССР.

Идеология советской экономики исключала вообще понятие «денежный рынок», хотя до 1987 г. существовали банки, но они не были коммерческими, так как целью их деятельности не было получение прибыли. Они занимались предоставлением кредитов советским предприятиям, которые изначально были закреплены за каждым банком, кредиты выдавались под фиксированную ставку процента. Вся огромная советская экономика обслуживалась при помощи нескольких банков-. Госбанка СССР. Стройбанка СССР. Внешэкономбанка СССР; население размещало вклады в сберегательных кассах. Только в 1987 г. количество банков увеличилось: к ранее действующим банкам добавились Промышленно-строительный банк СССР (Промстройбанк СССР), Агропромышленный банк СССР (Агропромбанк СССР), Банк жилищно-коммунального хозяйства и социального развития СССР (Жилсоц- банк СССР). Банк трудовых сбережений и кредитования (Урегатепьный банк

Фондовый «рынок» был представлен государственными облигациями, которые часто размешались среди населения и организаций в принудительном порядке. Такого понятия, как «акционерное общество», и соответствующих ему финансовых инструментов — акций и корпоративных облигаций — не существовало, обращение векселей было отменено еще в 1920-х гг.

|

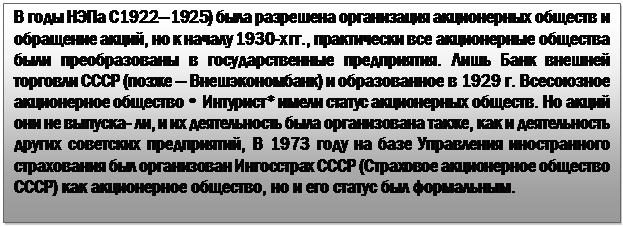

Все операции по страхованию осуществляли две государственные компании Госстрах и Ингосстрах. Первая осуществляла операции по обязательному страхованию имущества советских предприятий и страхованию имущества населения; личное страхование жизни практически не развивалось. Ингосстрах осуществлял те виды страхования, которые необходимы для проведения внешнеторговых операций.

Создание финансового Таким образом, в конце 1980-х гг, при переходе к рыночной рынка в современной экономике требовалось создать основы для функционирования российской экономике всех частей финансового рынка.

Этот процесс начался с отмены государственной монополии на установление валютных курсов и принятия Закона СССР от 01.03.1991 № 1982-1 «О валютном регулировании», который позволил использовать в национальной экономике иностранную валюту для расчетов. А после распада СССР был издан Закон Российской Федерации от 09.10.1992 № 3615-1 «О валютном регулировании и валютном контроле». Согласно новому валютному законодательству покупать и продавать иностранную валюту могли как юридические, так и физические лица. Все валютные операции проводились через ЦБ РФ или коммерческие банки, имеющие лицензию на проведение операций с валютой.

Отмена монополии государства на валютные операции создала условия для формирования новых типов доходов субъектов экономики не только в национальной, но и иностранной валюте. Появилась новая форма денежных поступлений, образующаяся у населения и организаций, — валютная курсовая разница, возникающая в результате перепродажи валюты.

Несмотря на то что в России декларировался принцип рыночного ценообразования на рынке валют с условием обязательного регулирования со стороны Центрального банка, в России довольно долго существовали и административные условия для его организации. В 1990-е годы использовалась практика установления валютного коридора и обязательной продажи организациями экспортной валютной выручки ЦБ РФ.

Пример

Продажа валютной выручки экспортерами в 1999—2003 гг. достигала 50%; с 2004 г. она снизилась до 10%, а в 2006 г. Указанием Банка России от 29.03.2006. № 1676-У отменена обязательная продажа валютной выручки.

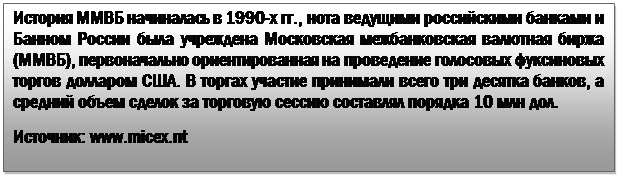

Торговля валютой предполагает использование как механизма биржевой и внебиржевой организации торговли. Основной площадкой, на которой определяется официальный курс доллара, а затем и евро, стала ММВБ (Московская межбанковская валютная биржа). Одновременно стал развиваться и неорганизованный рынок валюты. В нем участвовали коммерческие банки, имеющие лицензии на операции с валютой.

|

Основная доля валютных операций приходится на внебиржевой оборот, уменьшается доля биржевой торговли в общероссийском валютном обороте. Точно так же как и в других странах, в России стал развиваться рынок FOREX.

Операции на валютном рынке России расширили число источников финансовых ресурсов организаций. Доходы участников формируются и от операций с наличной валютой, и от срочных сделок.

С переходом России к рыночной экономике и созданием двухуровневой банковской системы в конце 1980-х гг. появились коммерческие банки, которые прежде всего выполняют функции посредников на рынке кредитных ресурсов. К 1998 году численность коммерческих банков превышала 2000, но затем она стала сокращаться. Особенность российского денежного рынка заключается в постоянном превышении спроса на кредитные ресурсы над их предложением. Ограниченное денежное предложение связано с недостаточной ресурсной базой российских коммерческих банков, их финансовой неустойчивостью, предпочтением кредитным операциям других банковских операций, например операций с валютой. Несмотря на негативные тенденции, денежный рынок России постепенно развивается: увеличиваются объемы и сроки кредитов, предоставляемых организациям, развивается потребительский и ипотечные кредиты.

В России современный рынок ценных бумаг стал возрождаться в начале 1990-х гг. Основную роль в этом сыграли процессы приватизации и акционирования государственной собственности. Важную роль в этом процессе сыграл «именной приватизационный чек» - ваучер, который можно было или продать, или обменять на ценные бумаги. На этой основе были созданы акционерные общества, которые, продавая акции, получили дополнительные финансовые ресурсы. Распространение акционерных обществ привело к появлению рынков акций и корпоративных облигаций. С 1996 года при расчетах и в краткосрочном кредитовании стал использоваться вексель.

С 1993 года Правительство Российской Федерации стало активно выпускать долговые ценные бумаги для финансирования дефицита федерального бюджета. С 1993 по 1998 г. активно обращались на условиях открытого рынка государственные краткосрочные облигации (ГКО), на базе которых затем стали эмитироваться и обязательства федерального займа (ОФЗ). После кризиса 1998 г. эти государственные ценные бумаги продаются в основном ЦБ РФ. В 1990-е годы Правительство Российской Федерации разместило долговые обязательства, номинированные в валюте, на внешних рынках (еврооблигации).

Постепенно в России стал развиваться и рынок деривативно, торговля опционами, фьючерсами приобрела на биржах постоянный характер.

|

Принятие череды нормативных правовых актов в СССР, а затем в Российской Федерации в конце 1980-х — 1990-х гг. создали правовые условия для формирования рынка пенных бумаг. Появились законы, регламентирующие выпуск корпоративных акций и облигаций. векселей, государственных ценных бумаг, функционирование самого рынка ценных бумаг.

Q Постановление Совмина СССР от 19 06.1990 Л№ 590 «Об утверждении Положения об акционерных обществах и обществах с ограниченной ответственностью и Положения о ценных бумагах (утратило силу).

Федеральный закон от 26.12.1995 № 208-ФЗ •Об акционерных обществах•. Федеральный закон от 22.04.1996 Э9-ФЗ. -О рынке ценных бумаг». Постановление Правительства РФ от 28.12.1999 № 78 «Положение о выпуске и обращении ценных бумаг и фондовых биржах в РФ (утратило силу).

В 1991 году были созданы первые фондовые биржи — Московская ЦФБ, Сибирская и Санкт-Петербургская, стали организовывать торговлю ценными бумагами и товарные биржи. Постоянные операции с ценными бумагами проводили фондовые отделы товарнофондовой биржи Санкт-Петербурга. Основной фондовой биржей в современных условиях является Московская биржа. Но основной оборот ценных бумаг в России, как и в других странах, приходится на внебиржевую торговлю.

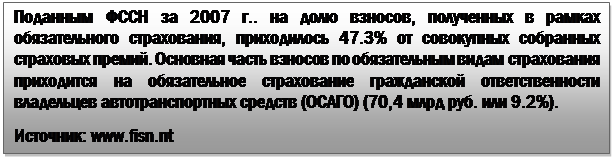

Рынок страховых услуг стал формироваться в России начиная с 1991 г. В начале 1990-х гг. страховые услуги использовались в основном для уменьшения налогообложения прибыли организаций и доходов их сотрудников. Но начиная с 2003 г. значительно возросла доля розничного страхования, увеличилось страховое покрытие рисков крупных промышленных предприятий. Большое влияние на развитие страхового рынка оказала введенная система обязательного страхования автогражданской ответственности (ОСАГО) и сопровождающая ее система добровольного страхования автомобиля - КАСКО.

КАСКО — система добровольного страхования автомобиля от ущерба, угона, уничтожения. В отличие от ОСАГО это не аббревиатура из заглавных букв, а название. Есть много вариантов происхождения этого понятия, в том числе считается, что это слово пришло из немецкого языка и означает».

Это и предопределило особенность российского страхового рынка.

|

В современных условиях страхование в России становится, как и в других странах, обязательным условием организации хозяйственной деятельности. Основными проблемами страхового рынка России в современный период является обеспечение устойчивости страховых организаций, развитие различных видов страхования ответственности, особенно добровольного медицинского страхования, страхования жизни.

В итоге таких изменений к началу XXI в. в России были созданы все части финансового рынка; денежный, фондовый, валютный, страховой рынок. Таким образом, формирование основ для финансового рынка заняло в России немногим больше 15 лет, в то время как ведущим странам мира для этого потребовались столетия. Образование российского финансового рынка отражает определенный прорыв в экономическом развитии России.

Но, несмотря на кардинальные изменения в страховании, современный российский рынок отстает по уровню капитализации страховых компаний, по объему собранных премий от аналогичных рынков стран с развитой рыночной экономикой. Уровень развития денежного рынка и рынка ценных бумаг в России превосходит уровень развития страхового рынка. В мировой структуре финансовый рынок России занимает скромное место. Согласно исследованиям, проведенным Всемирным Экономическим Форумом (WEF), финансовый рынок России занимает лишь 36 место. По показателям банковской системы страна занимает лишь 45-е место, по фондовым рынкам — 41-е, по институциональной среде — 48-е место.

Существуют определенные проблемы, которые снижают уровень конкурентоспособности финансового рынка России в мировой экономике.- недостаточная емкость всех частей финансового рынка, отсутствие развитой инфраструктуры.

В современном процессе создания конкурентоспособного финансового рынка принимают участие органы государственной власти Российской Федерации. Правительство РФ считает, что для развития экономики необходимо превращение национального финансового рынка в международный финансовый центр. Для этого надо решить следующие задачи: повышение емкости и прозрачности финансового рынка, обеспечение эффективности рыночной инфраструктуры, формирование благоприятного налогового климата для его участников; совершенствование правового регулирования на финансовом рынке.