2015-04-01

2015-04-01 1259

1259Функция контроля тесно связана с функцией регулирования, т.е. принятием решений по ликвидации отклонений, выявленных на стадии контроля.

Регулирование как и контроль, охватывает все сферы деятельности предприятия. Назначение контроля можно сформулировать следующим образом:

Ø фиксирование результата управленческой деятельности и ее оценка;

Ø фиксирование результатов деятельности конкретных исполнителей и ее оценка;

Ø фиксированных результатов и оценка реализованных мероприятий;

Ø разработка рекомендаций или мероприятий в целях ликвидации отклонений для повышения эффективности деятельности подразделений и исполнителей.

Процесс контроля составляет основу управления по отклонениям, которое сегодня в западных фирмах получило довольно широкое распространение. Суть его состоит в том, что все цели, стоящие перед организацией и ее подразделениями, содержащиеся в планах или существующие самостоятельно, формализуются в систему нормативов, отклонения от которых выявляются в результате контроля и служат основой принятия управленческих решений.

Отклонения от заданной «траектории движения» возникают потому, что процесс достижения целей является не таким гладким, как хотелось бы. Причинами отклонений могут быть различного рода непредвиденные ситуации, возникающие в процессе выполнения плана, игнорирование исполнителями необходимых действий из-за небрежности, усталости, вызванной перегрузками, некомпетентности, недобросовестности, злоупотреблений.

Возникающие отклонения могут быть разными по масштабам и последствиям. Если они незначительны, на них можно вообще не обращать внимания, или подчиненные могут самостоятельно исправить положение, не ставя в известность руководителя. При значительных отклонениях, создающих опасность для развития организации или подразделения, руководителю приходится брать бразды правления в свои руки.

Для того чтобы правильно определить момент, когда руководителю нужно вмешаться в дело, отклонения классифицируются по качественным и количественным параметрам, срокам, причинам возникновения, степени опасности с определением критических значений. Если последние превзойдены, возникает необходимость вмешательства руководителя в управленческий процесс.

Таким образом, руководитель включается в управленческую деятельность только в серьезных случаях, положившись в остальном на опыт и способности исполнителей. Это позволяет ему не растрачивать на пустяки силы, время и способности, сократить количество принимаемых решений и дать простор творчеству подчиненных. Иными словами, часть своих полномочий по выработке и принятию менее важных и ответственных решений руководитель передает подчиненным, не дистанцируясь от них, а наблюдая за их действиями и при необходимости поправляя. Для того чтобы такая система была эффективной, руководитель должен доверять подчиненным, своевременно поощрять их за успехи и одновременно пресекать попытки переложить на него ответственность за решения.

Управление по отклонениям используется для обучения подчиненных, расширения их кругозора, овладения направлениями деятельности фирмы, подготовки к более высоким должностям в будущем.

В то же время управление по отклонениям связано с определенными сложностями и негативными последствиями. Оно культивирует у руководителей и исполнителей слишком формальный подход к делу, оценке ситуации, принятию решений. В результате при нехватке информации, возникновении нестандартных ситуаций, особенно связанных с психологическими аспектами поведения персонала, в его реализации могут возникнуть серьезные препятствия.

Внедрение управления по отклонениям требует создания специальной системы учета отклонений и оповещения о них руководителя, что ведет к дополнительной бюрократизации управленческого процесса.

Наконец, управление по отклонениям во многом исходит из идеи несвойственной деловой жизни стабильности, усыпляет бдительность, особенно в отношении незначительных на первый взгляд отклонений, которые могут иметь самые неблагоприятные последствия.

ТЕМА 8: ПЛАНИРОВАНИЕ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

1 воп. Сущность, принципы и организация планирования

2 воп. Методы разработки планов

3 воп. Перспективные и стратегические планы

4 воп. Особенности текущих планов

Планирование — это процесс практического воплощения стратегии. Он заключается в принятии конкретных решений, позволяющих обеспечить эффективное функционирование и развитие организации в будущем, уменьшить их неопределенность. Поскольку такие решения влияют друг на друга, они нуждаются во взаимной увязке.

Плановые решения могут быть связаны с постановкой целей и задач, выработкой стратегии, распределением и перераспределением ресурсов, определением стандартов деятельности в предстоящем периоде. В принятии таких решений состоит процесс планирования в широком смысле. В узком — планированием является составление специальных документов — планов, определяющих конкретные шаги организации по достижению поставленных целей.

До середины XX столетия фирмы действовали преимущественно в условиях стабильного превышения спроса над предложением, неизменности внешней среды. Это позволяло им работать на основе текущих планов, составляемых исходя из поступающих заказов.

В 1950- гг. темп изменений во внешней среде стал нарастать, но они еще оставались предсказуемыми путем экстраполяции. Здесь уже, наряду с текущим приходилось заниматься среднесрочным и долгосрочным планированием, составлять перспективные целевые программы.

В 1960—1970-е гг. общий темп развития ускорился, а изменения в среде стали неожиданными. Это обусловило превращение долгосрочного планирования в стратегическое, которое исходило из будущих возможностей. Планирование стало осуществляться от будущего к настоящему на основе мнений экспертов и сложных математических моделей.

С начала 1970-х гг. изменения во внешней среде стали протекать столь стремительно и непредсказуемо, что перспективные стратегические планы перестали соответствовать потребностям хозяйственной практики. В дополнение к ним стали составляться стратегические программы, позволяющие оперативно учитывать эти изменения в текущих решениях.

В планах отражаются: прогнозы развития организации в будущем; промежуточные и конечные задачи и цели, стоящие перед ней и ее отдельными подразделениями; механизмы координации текущей деятельности и распределения ресурсов; стратегии на случай чрезвычайных обстоятельств.

Существует три основных типа планов:

1) планы-цели, представляющие собой набор качественных и количественных характеристик желаемого состояния объекта управления и его отдельных элементов в будущем. Эти цели согласовываются и ранжируются по тому или иному принципу, однако никогда не связываются ни с конкретным способом достижения, ни с необходимыми для этого ресурсами. Планы-цели используются при больших сроках либо принципиальной непредсказуемости конкретных событий;

2) планы для повторяющихся действий, предписывающие их сроки, а также порядок осуществления в стандартных ситуациях, например, железнодорожное расписание. Обычно в них предусматриваются «окна», позволяющие обеспечить свободу маневра в случае возникновения непредвиденных обстоятельств и необходимости осуществления коррекции;

3) планы для неповторяющихся действий, составляемые для реше-1 ния специфических проблем, возникающих в процессе развития и функционирования организации. Такие планы могут иметь вид про-| граммы, бюджета поступления и распределения ресурсов и пр.

По срокам выполнения планы принято делить на долгосрочные (свыше 5 лет), относящиеся в основном к категории планов-целей; среднесрочные (от года до пяти лет), выполняемые в виде различного рода программ; краткосрочные (до года), имеющие форму бюджетов, сетевых графиков и пр. Разновидностью краткосрочных планов являются оперативные, составляемые на срок от одной смены до одного месяца.

Процесс планирования в крупных западных фирмах осуществляет плановый комитет, членами которого обычно состоят руководители подразделений, а также плановый отдел и его структуры на местах. Деятельность плановых органов координируется первым лицом организации или его заместителем.

В задачу плановых органов входит определение того, какие подразделения будут участвовать в реализации тех или иных организационных целей, в какой форме это будет происходить, как обеспечиваться ресурсами.

Отдельно следует сказать об особенностях производственного планирования.

1. Объектами такого планирования могут быть заказ, группа продукции, показатели, задел, затраты, ресурсы. Движение этих объектов в рамках производства осуществляется в виде своего рода потоков, которым соответствуют потоки в планировании: а) поток продукции (заказ — склад — производство — сбыт); б) поток затрат (элементы затрат—: себестоимость — реализация — стоимость) и т. п.

2. При осуществлении планирования учитывается связь уровней управления. Планирование может происходить сверху вниз (детализация); снизу вверх (обогащение внизу спущенных сверху указаний); отсутствовать как таковое на данном уровне (делегирование), происходить в «зоне результата» (частичное делегирование).

3. При составлении производственных планов происходит либо четкая привязка к календарю (по интервалам, по точкам), либо допускается свободное планирование.

4. Применяется самый различный «горизонт планирования». Он может соответствовать календарному периоду (дискретное планирование); быть больше его (скользящее планирование); быть меньше (остаточное планирование); предполагать возможность исполнителям самостоятельно определять период планирования (планирование с выбором планового горизонта).

5. Планирование может как испытывать влияние предшествующего результата и обязательств (возвратное планирование), так и осуществляться с нуля.

6. Существуют различные варианты связи между объектами планирования - — «по узкому месту» (наименее производительной единице оборудования); последовательная проводка объекта «от входа к выходу»; обратная проводка «от выхода к входу».

Планирование базируется на ряде принципов, т. е. правил, которые необходимо учитывать в процессе его осуществления.

1. Участие максимального числа сотрудников организации в работе над планом уже на самых ранних этапах его составления. Как правило, люди скорее и охотнее выполняют те задачи, которые сами себе поставили, чем «спущенные сверху», поскольку они им ближе и понятнее.

2. Непрерывность, обусловленная соответствующим характером хозяйственной деятельности фирмы. В соответствии с ним планирование рассматривается не как единичный акт, а как постоянно повторяющийся процесс, в рамках которого все текущие планы разрабатываются с учетом выполнения прошлых и того, что они послужат основой составления планов в будущем.

3. Гибкость, предполагающая возможность корректировки или пересмотра в любой момент ранее принятых решений в соответствии с изменяющимися обстоятельствами. Для обеспечения гибкости в планы закладываются так называемые «окна», дающие в определенных пределах свободу маневра.

4. Координация и интеграция плановой деятельности между различными подразделениями.

5. Экономичность, предполагающая, что затраты на составление плана должны "быть меньше эффекта, приносимого его выполнением.

6. Создание необходимых условий для выполнения плана —

2 воп. Методы разработки планов

Основная цель планирования состоит в том, чтобы насколько можно при данных условиях найти оптимальное решение задач, стоящих перед организацией. Это не всегда возможно, но стремиться к нему необходимо.

Поиск оптимального варианта осуществляется путем итераций, т. е. последовательного перехода от одного решения к другому, чем-то улучшающему предыдущее. В настоящее время сложилось несколько способов составления планов, или методов планирования: бюджетный, балансовый, нормативный, математико-статистические, графические.

Бюджетный метод. Он основывается на составления бюджетных таблиц, в которых отражено будущее движение экономических ресурсов или результата хозяйственной деятельности, например, распределение ресурсов между подразделениями или направлениями деятельности. Можно разрабатывать несколько бюджетов в соответствии с различными сценариями развития, а также «альтернативные» бюджеты при неустойчивой конъюнктуре.

Выделяют три типа бюджетов: натурально-вещественные, стоимостные и трудовые. Бюджетирование может касаться продаж; запасов готовой продукции; производства; потребности в основных материалах (в стоимостном и натуральном выражении); производственных накладных расходов (вспомогательные материалы, запасов всех видов); коммерческих, административных расходов; прибыли, денежных средств; капитальных вложений; рабочей силы и т. п.

Бюджет позволяет контролировать результаты производства, запасы, сбыт, закупки, плановые и фактические издержки производства, способствует более эффективному использованию ресурсов, предупреждает бесхозяйственность. Координация бюджетов, определение отклонений и оперативное осуществление необходимых корректирующих мероприятий составляют основу бюджетного управления.

Балансовый метод. Увязка бюджета источников и бюджета распределения тех или иных ресурсов, которые необходимы организации в плановом периоде, составляет суть данного метода планирования. Если ресурсов по сравнению с потребностями недостаточно, то происходит поиск их дополнительных источников, позволяющих покрыть дефицит. Необходимые ресурсы можно привлекать со стороны, а можно находить в собственном «хозяйстве» путем его рационализации.

Невозможность по тем или иным причинам решить проблему дефицита приводит к необходимости идти на снижение потребления либо также на основе его рационализации, либо путем механического сокращения, с соответствующим уменьшением конечных результатов.

Если же ресурсы имеются в избытке, решается обратная проблема — расширение их потребления или избавление от излишков. Последнее целесообразно даже в условиях инфляции, поскольку для хранения запасов приходится затрачивать значительные средства. Несмотря на это, объекты разрушаются, а также со временем морально стареют и обесцениваются.

Баланс представляет собой двустороннюю бюджетную таблицу, в левой части которой отражаются источники ресурсов, а в правой их распределение (табл.

Таблица 1. Балансовая таблица

| Источники ресурсов | Распределение ресурсов |

| 1. Остаток на начало периода 2. Внешнее поступление 3. Внутренняя экономия 4. Резервы | 1. Текущее потребление 2. Реализация на сторону 3. Резервы 4. Остаток на конец периода |

| Баланс | Баланс |

В основе такого рода таблицы лежит балансовое уравнение, смысл которого заключается в том, что сумма остатка ресурсов на начало периода и их поступления из внутренних и внешних источников должна быть равна сумме их расхода (текущего потребления и продажи на сторону) и остатка на конец периода. В то же время, как таковое равенство между ресурсами и их распределением не является единственной целью составления балансов. Важную роль здесь играет достижение их оптимальной структуры, обеспечивающей наибольшую эффективность деятельности организации. В процессе планирования применяются следующие виды балансов:

1) натурально-вещественные;

2) стоимостные. Они отражают, во-первых, движение материальных ресурсов, выраженных в стоимостных измерителях; во-вторых, движение денежных ресурсов; в-третьих, движение ресурсов всех видов, которые обобщенно могут быть представлены только в деньгах;

3) трудовые. К ним относится, например, баланс рабочего времени, отражающий, с одной стороны, ресурсы последнего за период (обычно в нормо-часах), которыми располагает организация, а с другой — распределение этого времени по различным видам работ. По понятным причинам такие балансы не могут предусматривать переходящие на следующий период запасы времени — последнее либо должно быть использовано, либо безвозвратно теряется.

Нормативный метод. Он предполагает, что в основу плановых заданий на определенный период (а соответственно и в основу балансов) кладутся нормы (удельные затраты) различных ресурсов на единицу продукции. Нормы бывают натуральными, стоимостными, временными (затраты рабочего времени).

Процесс планирования ресурсов осуществляется при этом, например, путем перемножения норм и объема продукции, который требуется получить, а объема продукции — делением имеющихся ресурсов на нормы их расхода и т. п.

Нормативный метод планирования используется как самостоятельно, так и в качестве вспомогательного по отношению к балансовому методу.

Нормирование ресурсов, и прежде всего материальных, осуществляется тремя основными способами: отчетно-статистическим, опытно-производственным и аналитико-расчетным.

При отчетно-статистическом способе фактический объем выпущенной продукции сопоставляется с затратами ресурсов, на основе чего определяется расход последних на единицу изделия или услуги. Однако полученные таким путем нормы оказываются усредненными, фактически узакониваются потери и нерациональное использование ресурсов.

Опытно-производственный способ нормирования основывается на испытании оборудования, хронометраже операций, выполняемых наиболее опытными и подготовленными работниками. Полученные данные обобщаются с помощью научных методов, что создает надежную основу для расчета норм.

Аналитико-расчетный способ нормирования исходит из конструктивных возможностей оборудования, потенций человеческого организма, выявленных на основе специальных медико-биологических исследований, качественных характеристик применяемых сырья и материалов.

Математические методы планирования. Они сводятся к оптимизационным расчетам на основе различного рода моделей. К простейшим моделям относятся статистические, например корреляционная, отражающая взаимосвязь двух переменных величин. Исходя из нее, можно с определенной степенью вероятности предсказать наступление события Б, если произошло связанное с ним событие А.

С помощью статистических моделей можно, например, определить будущие доходы, основываясь на текущих вложениях и заданных процентных ставках, осуществить другие финансовые расчеты. Именно в области финансового планирования статистические методы находят, пожалуй, наиболее широкое применение.

Модели линейного программирования позволяют путем решения системы уравнений и неравенств, связывающих ряд переменных показателей, определять их оптимальные величины во взаимном сочетании. Это помогает по заданному критерию выбрать наиболее подходящий вариант функционирования или развития объекта управления, с тем чтобы обеспечить максимальную прибыль, минимизировать затраты и т. п. Чаще всего методы линейного программирования применяются там, где речь идет об оптимизации расходования тех или иных ресурсов, например: при выборе технологии, позволяющей получить необходимый объем продукции при наименьшем расходе сырья и материалов; загрузить оборудование, выполняющее несколько видов работ, так, чтобы при этом достигалась наибольшая выработка; составить маршруты движения транспорта, позволяющие, с одной стороны, наиболее полно обслужить всех клиентов, а с другой — сделать это при минимальных затратах и пр.

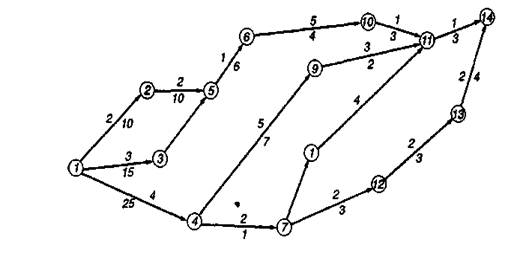

Графические методы планирования можно рассмотреть на примере составления сетевого графика.

График Гантта, разработанный в начале XX в., представляет собой таблицу, в которой отражается загрузка в течение предстоящего периода каждой единицы оборудования, сроки профилактики, перерывы и пр. Эта информация помещается в квадранте, образованном пересечением строки времени и столбца, отражающего содержание выполняемого задания. В квадранты вносятся также сведения о фактическом выполнении заданий, поэтому график может служить и надежным инструментом текущего контроля.

Сетевые графики разрабатываются с конца 1950-х гг. С их помощью осуществляется планирование процесса реализации крупномасштабных проектов. На сетевом графике удобно представлять в виде цепной диаграммы последовательность и взаимосвязь многоходовых действий по реализации планового задания, например, движение изделий и их отдельных частей по технологической цепочке. В основе построения графиков лежит определение всех видов работ, необходимых для достижения поставленной цели (действительных, предполагающих выполнение реальных действий, затраты времени и ресурсов; работ ожидания, требующих только времени; фиктивных работ, отражающих лишь логику развития соответствующих процессов).

Работы связывают между собой события, характеризующие определенные состояния объекта управления. Они могут быть исходными, которым не предшествуют никакие работы; промежуточными, представляющими собой результат одной или нескольких работ; завершающими, свидетельствующими о достижении поставленной цели.

Любая последовательность работ в сети, при которой конечное событие каждой работы совпадает с начальным событием следующей за ней, получила название путь. Путь может быть полным, когда его начало совпадает с исходным событием, а конец — с завершающим; частичным (от исходного события до промежуточного или от промежуточного до конечного); критическим (самым длинным в сетевом графике от исходного до завершающего события). Критический путь определяет предельную продолжительность выполнения задания.

Рис.2 Сетевой график

Цель и события изображаются на графике кружками, в которых указывается их содержание и порядковый номер, расшифровывающиеся в прилагаемом тексте, а работы — стрелками, ведущими от одного кружка к другому. Стрелки несут на себе информацию о времени, необходимом для выполнения работы, и связанных с нею затратах. Время изображается цифрой над стрелкой, а затраты — под ней. Если для перехода от одного события к другому затрат времени и труда не требуется, связь между событиями на графике изображается пунктирной линией.

Сетевой график дает возможность составить наиболее рациональный план осуществления каких-либо мероприятий, к которому привязываются все остальные процессы: диспетчеризация, выдача заданий на выполнение определенных работ, наблюдение и контроль за их. осуществлением. Высокая степень формализации графика позволяет при этом широко применять компьютерные технологии.

Метод планирования «Паттерн» сводится к построению «дерева целей». Каждая цель и подцель в этой иерархической модели оценивается экспертами с точки зрения важности и степени влияния на конечные результаты (цель может быть важной сама по себе, но не играть существенной роли). Оценки служат основой распределения ресурсов, сил и средств между отдельными целями, подцелями, проблемами, работниками и определения желательных сроков выполнения тех или иных работ.

Возможности применения различных методов планирования имеют свои границы. Эти границы определяются:

1) современной НТР, которая вызывает столь стремительные изменения внутри фирмы и в окружающей ее среде, что поспеть за ними планирование попросту не успевает;

2) нехваткой времени, связанной с тем, что плановые расчеты весьма длительны и трудоемки;

3) бюрократизмом и инерционностью самих сотрудников организации, их боязнью новшества.

Полностью перечисленные ограничения устранить нельзя, но можно существенно ослабить путем уменьшения жесткости и схематичности составления планов, их ориентацией на ключевые цели и задачи, конкретизацией и приближением к нуждам практики, усилением комплексности.

3 воп. Перспективные и стратегические планы

Перспективные планы. Обычно перспективные планы в организации разрабатываются на период свыше одного года. Как правило, речь идет о среднесрочных планах, рассчитанных на период до 5 лет, однако решение многих крупных проблем, отражающих стратегию организации, в это «прокрустово ложе» не укладывается, и приходится составлять долгосрочные планы, срок действия которых достигает 10, а порой и более лет. Это имеет место, например, при выборе сфер и направлений деятельности организации, политики диверсификации и т. п.

Перспективные планы могут иметь форму набора целей; целевых комплексных программ; стратегических планов; бизнес-планов и т. п. При этом положения долгосрочных планов, обозначенные там лишь в общих чертах, преимущественно в качественных показателях, развиваются и конкретизируются в среднесрочных, уже в количественных (в том числе финансовых) показателях, распределяются по срокам и подкрепляются системой балансов.

В рамках перспективного планирования создаются планы: разработки новых продуктов; снижения издержек; инноваций; приобретений; маркетинга; производства; инвестиции; материально-технического снабжения; развития системы управления; социальных мероприятий; план по труду; финансовый план и пр.

Посредством такого рода планов на основе стандартных процедур происходит определение шагов, которые необходимо предпринять в будущем для достижения целей организации, прежде всего получения заданного объема продукции, прибыли и т. п. Их разработка начинается с выбора перспективных целей. Затем на основе оценки имеющихся ресурсов происходит определение политики организации, выбор правил и процедур, разработка альтернатив, выбор наиболее приемлемой! из них, ее детализация в бюджетах, графиках, стандартных решениях.

Стратегические планы. В качестве предпосылок появления стратегического планирования можно назвать:

Ø стремительные изменения во внешней среде организации, вызванные к жизни современным этапом НТР и проявляющиеся в безграничном росте возможностей производства, углубляющейся дифференциации потребностей, резком усилении конкуренции за ресурсы и рынки сбыта;

Ø интернационализацию деловой жизни, широкую доступность научно-технической и экономической информации и стремительное нарастание ее объема;

Ø принципиальное изменение роли человека в производстве и связанное с этим пробуждение его творческих возможностей и активности.

Эти и другие обстоятельства обусловливают непредсказуемость путей развития организации и ее окружения и неопределенность даже| сравнительно близкого будущего. Способом частичного ослабления/ или преодоления этой неопределенности и является составление стратегических планов.

Стратегические планы отражают сегодняшние шаги фирмы, направленные на формирование ее будущего потенциала и обеспечение перспективного выживания. В процессе их составления формулируются цели организации, соответствующие стратегии и распределяются необходимые ресурсы.

С организационной точки зрения, стратегическое планирование играет двоякуюроль: 1) оно служит связующим звеном между организацией и ее внешней средой, обеспечивающим соответствие ее деятельности внешним условиям;

2) интегрирует и координирует все усилия, направленные на это. Его главным результатом является принятие обоснованных инвестиционных решений по всем направлениям деятельности фирмы, а также создание эффективных предпосылок для оперативного и текущего планирования.

Специфику стратегического планирования составляет не временной горизонт, а содержание плана. В его рамках определяются:

Ø продукты, услуги, рынки и их сегменты, с которыми фирма собирается работать;

Ø стратегии маркетинга и принципы поведения по отношению к партнерам, потребителям, конкурентам;

Ø направления распределения ресурсов;

Ø пути перестройки организационной структуры;

Ø направления диверсификации, слияний и поглощений.

Стандартный стратегический план включает такие элементы, как предположения о тенденциях развития и характере конкуренции, изменений внешней среды; анализ сильных и слабых сторон самой организации; ее миссию и важнейшие цели; общую стратегию; план действий по созданию конкурентных преимуществ; функциональные стратегии и стратегии на случай чрезвычайных обстоятельств для производства, НИОКР, маркетинга, сбыта, финансов, кадров; ресурсы, необходимые для реализации стратегий и планов, оценку вероятности стратегического успеха; график основных мероприятий.

Основу стратегических планов составляет глубокий анализ существующих тенденций, угроз и возможностей во внешнем окружении организации, всесторонний прогноз его будущего состояния, прежде всего научно-технического прогресса и рынков. Он позволяет сформулировать совокупность перспективных целей и стратегий в различных сферах деятельности, например, инновации, разработка новых продуктов, развитие производственного и кадрового потенциала, переход на новые технологии, диверсификация, захват рынков и др.

Стратегии, составляющие основу таких планов, определяются прежде всего, исходя из возможностей (которые имеются или могут появиться во внешнем окружении организации), а не поиска и мобилизации внутренних ресурсов, что характерно для обычного перспективного планирования. Содержательным результатом их осуществления должны быть крупные перемены в организации.

Поскольку стратегические планы обеспечивают рассмотрение взаимосвязанных проблем, последствия которых сказываются в течение длительного времени, к их составлению подходят с особой тщательностью.

Таким образом, если фирма хочет выжить в современных нестабильных условиях, переход к стратегическому планированию неизбежен, но он должен быть постепенным, без разрушения традиционной системы планирования.

4 воп. Особенности текущих планов

Текущее планирование представлено краткосрочными и оперативными планами.

Краткосрочные планы. Они охватывают годовой период и в них конкретизируются задания перспективных планов на соответствующий год с распределением по кварталам с вовлечением дополнительных резервов.

Годовые планы разрабатываются на основе изучения рыночной ситуации (конъюнктура, цены, характер конкуренции) и прогноза сбыта, исходящего из поступивших заказов, сведений о величине продаж за истекший период, результатов маркетинговых исследований.

Прогноз сбыта определяет объем производства, потребности в оборудовании, производственных мощностях, сырье, материалах, рабочей силе. Поскольку производственные мощности постоянны, речь идет прежде всего о планировании материально-технического обеспечения, производства и численности занятых. Элементами годового плана обычно являются:

Ø план развития предприятия (внедрение новой техники, изменение технологии, снятие с производства отдельных видов продукции);

Ø план маркетинга и сбыта;

Ø план по себестоимости и рентабельности;

Ø план по материально-техническому снабжению;

Ø план по труду и кадрам;

Ø финансовый план.

Рассмотрим некоторые из этих планов подробнее.

План сбыта является основой других планов предприятия. Он составляется на основе прогнозов сбыта, информации о требованиях заказчика по ассортименту и качеству, заключенных договоров, ценах, плановых и фактических показателях за ряд лет в разрезе регионов, товаров, групп показателей, частоты заказов, каналов сбыта, данных о величине оборота и стоимости продаж и т. п. Годовой план по сбыту детализируется по месяцам и неделям. Он основывается на данных об обороте и стоимости продаж.

План производства состоит из двух частей: производственной программы и расчета использования производственных мощностей.

При формировании производственной программы определяются: номенклатура (ассортимент) продукции и услуг; объем услуг, оказываемых другим организациям; увеличение или уменьшение незавершенного производства; группы продукции (основная, экспортная, новая, государственный или специальный заказ, изделия из материала заказчика, прочая продукция, работы промышленного характера и услуги на сторону); товарная продукция (товары, полуфабрикаты, промышленные работы); объем реализованной продукции (валовая продукция — внутренний оборот). В целом производственная программа определяет: перечень, объем, сроки выпуска продукции, величину НЗП и загрузку оборудования.

Производственная программа должна соответствовать возможностям предприятия, поэтому ее разработка сопровождаемся расчетом производственных мощностей.

При наличии рынка сбыта и достаточных производственных мощностях объем производства обычно максимизируется; при недостатке мощностей рассматривается вопрос их расширения и оптимизации объемов производства. В случае отсутствия рынков сбыта планируется реорганизация или ликвидация производства.

При планировании производства применяются следующие стратегии:

1) постоянный объем производства при постоянной численности рабочей силы. Производство не зависит от спроса. Разница компенсируется запасами или работой с клиентами. Используется в капиталоемких производствах;

2) переменный объем производства при постоянной численности рабочей силы. Объем выпуска меняется в зависимости от спроса. Численность рабочей силы регулируется путем организации сверхурочных работ, предоставления отгулов, передачи части работы субподрядчикам;

3) переменный объем выпуска и переменная численность рабочей силы. Найм и увольнение происходят в соответствии с изменениями объема производства. Применяется в трудоемких отраслях, не требующих квалифицированного труда, и на взаимосвязанных работах.

Финансовый план включает такие показатели, как: прогнозный объем продаж, баланс доходов и расходов; издержки производства и обращения; использование собственных и заемных средств; общий объем инвестиций и сроки их окупаемости; срок выплаты и величина дивидендов; расчет потребности в собственных оборотных средствах и определение источников их покрытия; сводный баланс активов и пассивов; график достижения безубыточности.

В плане по прибыли и рентабельности отражаются: постоянные издержки (основные, сезонные и разовые), балансовая (алгебраическая сумма прибылей и убытков) и чистая прибыль (разница между балансовой прибылью и налогами); расчетная рентабельность (отношение чистой прибыли к активам); динамика выручки от продажи (помесячно и поквартально); себестоимость; данные о расходе и возмещении авансированного капитала (займы, приобретение оборудования, убытки). В финансовый план целесообразно также включать показатели финансовой устойчивости, платежеспособности и рентабельности.

Инвестиционный план содержит следующие показатели: ввод в действие производственных мощностей за счет нового строительства или расширения действующих объектов; прирост мощностей за счет технической реконструкции и перевооружения; ввод в действие объектов непроизводственного назначения; объем незавершенного строительства, объем капитальных вложений на год. В последний включаются: стоимость всех видов строительно-монтажных работ, стоимость работ по монтажу оборудования, стоимость инструмента и оснастки, относящихся к основным фондам; стоимость технологического, энергетического, подъемно-транспортного оборудования, затраты на проектно-изыскательские работы.

Разделами плана технического развития являются: создание и освоение новых, повышение качества выпускаемых видов продукции; внедрение прогрессивной технологии; механизация и автоматизация; совершенствование управления, планирования и организации производства; внедрение НОТ; капитальный ремонт и модернизация оборудования; мероприятия по экономии топлива, материалов, энергии: НИР и ОКР; основные показатели технико-экономического уровня выпускаемой продукции; результаты мероприятий по техническому развитию и совершенствованию продукции.

Производственные программы могут корректироваться при отклонении спроса или объема производства от запланированного уровня (например, в результате поломок оборудования, сбоев в поставках и т. п.). В разрезе производственных программ формируются текущие сметы расхода ресурсов с учетом их резервов, ожидаемых поставок, запасов готовой продукции, возможности маневра персоналом.

Производственные программы содержат решения о том, как эксплуатировать технологическую систему организации в зависимости от меняющегося рыночного спроса и обеспечить производство необходимой продукции и услуг с минимальными затратами.

Подразделения на основе касающейся их части производственной программы предприятия осуществляют процесс оперативного планиро вания, формируя собственные производственные программы и задания участкам и бригадам с учетом возможности их выполнения на каждом рабочем месте. В них входят: оперативно-календарные планы запуска-выпуска изделий и сменно-суточные задания, имеющие узкую направленность, высокую степень конкретности и детализации.

Оперативные планы. Они посвящены решению конкретных вопросов деятельности предприятия в краткосрочном периоде, например, отражают движение материальных потоков. Такие планы имеют узкую направленность и всегда детализированы.

Оперативно-календарный план в зависимости от характера выпускаемой продукции определяет последовательность и сроки запуска, обработки и выпуска изделий и их партий по дням недели — маршрутизацию, находящую воплощение в маршрутной технологической карте, загрузку технологических линий и отдельных единиц оборудования, потребность в инструментах и т. п. Степень детализации оперативно-календарного плана зависит от типа производства.

Для индивидуальных и мелкосерийных технологий план составляется в форме циклических графиков на каждую деталь, узел или изделие. Это требует большого объема информации об оборудовании, особенностях его переналадки, необходимых затратах машинного времени и т. п. Для массового производства составляется временной график (суточный, сменный, часовой) работы оборудования.

Оперативно-календарный план используется часто как основной документ для разработки сменно-суточных заданий. В них перечисляются конкретная номенклатура и количество изделий, необходимые для нормального осуществления производственного процесса в данном цехе и смежных с ним. Поскольку при этом на основе сведений оперативного учета и контроля корректируется технологический процесс, разработка сменного задания служит одновременно и задаче регулирования производственной деятельности.

Сменно-суточные задания могут дополняться планом-графиком движения изделий и их отдельных частей в рамках технологического процесса.

Вопросы для самоконтроля по модулю 2.

1. Понятие и сущность структуры управления.

2. Принципы построения структуры управления.

3. Типы структур и их характеристика.

4. Преимущества функциональной структуры управления.

5. Матричная структура управления.

6. Менеджмент в фермерском хозяйстве.

7. Проектирование структуры управления.

8. Преобразование организационной структуры при изменении формы собственности.

9. Сущность и задачи контроля.

10. Виды и стадии управленческого контроля.

11. Этапы контроля.

12. Внешний и внутренний контроль.

13. Регулирование в системе менеджмента.

14. Мотивы и мотивация.

15. Теории мотивации.

16. Экономические методы мотивации.

17. Неэкономические методы мотивации.

18. Сущность, принципы и организация планирования.

19. Методы разработки планов.

20. Перспективные и стратегические планы.

21. Особенности текущих планов