2015-04-20

2015-04-20 5622

5622Оборотный капитал (англ. working capital, circulating capital) — элементы капитала, характеризующиеся коротким сроком службы; стоимость которых сразу входит в затраты на создание нового продукта (например, материалы; сырье; изделия, предназначенные для продажи; деньги).

Оборотный капитал — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму. Оборотные средства, также называемые оборотным капиталом — те средства, которые компания использует для осуществления своей повседневной деятельности, целиком потребляемые в течение производственного цикла. Их обычно делят на товарно-материальные ценности и денежные средства. К ним относятся:

Запасы

сырьё, материалы, топливо, энергия, полуфабрикаты, запчасти

затраты в незавершённом производстве

готовая продукция и товары

НДС по приобретённым ценностям

Дебиторская задолженность (<12 мес.)

Краткосрочные финансовые вложения

Денежные средства на счетах и в кассе

Прочие оборотные активы (малоценные и быстроизнашивающиеся предметы) Классификация оборотных средств

Оборотные производственные фонды (оборотные средства в сфере производства и в процессе производства)

Производственные запасы: сырье, основные материалы, покупные полуфабрикаты, топливо, вспомогательные материалы, МБП (малоценные и быстроизнашивающиеся предметы по остаточной стоимости)

Средства в процессе производства: незавершенное производство, полуфабрикаты собственной выработки

Фонды обращения (оборотные средства обращения)

Нереализованная продукция: готовая продукция на складах предприятия, отгруженная, но ещё не оплаченная продукция, товары для перепродажи

Денежные средства: касса, расчетный счет, валютный счет, ценные бумаги, прочие денежные средства, расчеты с другими предприятиями и организациями. Главной целью управления оборотным капиталом является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования. Для достижения этой цели менеджер должен найти компромисс между объёмом оборотных средств и риском потери ликвидности. Для поддержания ликвидности предприятие должно иметь высокий уровень оборотного капитала, а для повышения доходности предприятие должно снижать запасы оборотных средств, чтобы не допустить наличия неиспользуемых текущих активов.

Риск потери ликвидности в финансовом менеджменте делят на два вида: левосторонний и правосторонний. Риск потери ликвидности из-за снижения общего объёма оборотных средств и (или) ухудшения их структуры в сторону увеличения труднореализуемых активов называют левосторонним, так как активы находятся в левой части баланса. Риск потери ликвидности вследствие неблагоприятных изменений в обязательствах предприятия называют правосторонним. Для определения оптимального объёма оборотных средств и рациональной их структуры используют различные модели. Наиболее часто в зарубежной практике применяются модели для определения оптимального объёма товарно-материальных ценностей (запасов) и денежных средств.

Показатели финансового менеджмента

Под оборотным капиталом понимают денежные средства, вложенные в текущие активы предприятия. В финансовом менеджменте для целей управления оборотный капитал классифицируется в зависимости от потребностей производственного процесса и влияния случайных факторов на постоянный и переменный оборотный капитал.

Постоянный оборотный капитал — это та часть оборотных средств, потребность в которых не меняется или меняется незначительно в течение всего производственного цикла, то есть это минимум текущих активов, необходимый для осуществления производственной деятельности.

Переменный оборотный капитал представляет собой дополнительные текущие активы, требующиеся предприятию при возникновении различных непредвиденных обстоятельств, то есть это страховой запас предприятия.

Собственные оборотные средства равны оборотным средствам за вычетом краткосрочных обязательств. Экономические модели

Оптимальный объём оборотного капитала (Модель Вильсона)

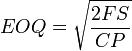

Целью моделирования при управлении запасами является определение оптимального объёма товарно-материальных ценностей, учитывая риск потери ликвидности и поддержание определённой доходности. Для определения оптимального объёма используется модель EOQ (The economic order quantity model). Модель позволяет найти оптимальный объём одной партии заказа определённого вида оборотных средств, необходимых для осуществления запланированного объёма производства.

где

EOQ — экономически целесообразный объём одной партии заказа;

F — постоянные затраты на выполнение заказа;

S — объём годовых продаж в натуральных измерителях;

C — текущие затраты в % от стоимости товарно-материальных ценностей;

P — покупная цена единицы продукции.

Модель действует при следующих ограничениях:

Объём продаж можно точно прогнозировать.

Продажи распределены равномерно в течение года.

Заказы партий товарно-материальных ценностей поступают без задержек. Модель Баумоля

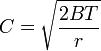

Для определения оптимального остатка денежных средств используют чаще всего модели Баумоля или Миллера-Орра.

В соответствии с моделью Баумоля затраты предприятия на реализацию ценных бумаг в случае хранения части денежных средств в высоколиквидных бумагах сопоставляются с упущенной выгодой, которую будет иметь предприятие в том случае, если откажется от хранения средств в ценных бумагах, а следовательно не будет иметь процентов и дивидендов по ним. Модель позволяет рассчитать такую величину денежных средств, которая минимизировала бы и затраты по трансакциям и упущенную выгоду. Расчёт осуществляется по формуле:

где

C - оптимальный остаток денежных средств

В — общие издержки, связанные с продажей ценных бумаг (затраты по транзакциям);

Т — общий объём денежных средств (сумма всех платежей), необходимых для данного периода времени;

r — процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам.

В том случае, когда невозможно определить объём необходимого на период размера денежных средств, а остаток денежных средств изменяется случайным образом, для определения оптимального размера денежных средств применяется модель Миллера-Орра.

В этом случае устанавливаются контрольные границы величины денежных средств: верхняя и нижняя. Когда остаток денежных средств достигает верхнего предела, то ценные бумаги покупаются, при достижении им нижней границы бумаги продаются. Нижняя граница часто принимается равной нулю, при этом целевой остаток денежных средств определяется по формуле:

где

Z — целевой остаток денежных средств

b — фиксированные издержки по сделкам с ценными бумагами,

δ² — дисперсия чистых дневных денежных потоков,

r — дневная процентная ставка по высоколиквидным рыночным ценным бумагам (ставка альтернативных издержек).

Оптимальное значение верхней границы определяется как 3Z:

Средний остаток денежных средств рассчитывается по формуле:

М = (Z + Н)/3

Нормирование оборотных средств

Определение объективно необходимых размеров оборотных средств, для формирования на предприятии производственных запасов материальных ресурсов имеет весьма важнейшее значение. Обусловлено это тем, что наличие излишних запасов и, соответственно, «замороженых» в них оборотных средств увеличивает размер неэффективно используемых части финансовых ресурсов.

Оборотные средства, вложенные, предприятием в «пролеживающие» производственные запасы снижает эффективность использования у него трудовых, материальных и финансовых ресурсов. В условиях рыночных отношений должна усиливаться экономическая ответственность и заинтересованность предприятия (и его сотрудников) в сокращении запасов и, соответственно, вложенных в них оборотных средств. Оптимальная величина оборотных средств является необходимым и обязательным условием повышения эффективности их использования в условиях рыночной экономики.

2.показатели и условия повышения эффективности использования

Наличие у коммерческой организации собственного оборотного капитала, его состав и структура, скорость оборота и эффективность использования оборотного капитала во многом предопределяют финансовое состояние предприятия и устойчивость его положения на финансовом рынке, основными показателями которых являются:

платежеспособность, т.е. возможность погашать в срок своидолговые обязательства;

ликвидность -- способность в любой момент совершать необходимые расходы;

возможности дальнейшей мобилизации финансовых ресурсов.

Обобщающим показателем эффективности использования оборотного капитала является показатель рентабельности (Рок), рассчитываемый как соотношение прибыли от реализации продукции (Лрп) или иного финансового результата к средней величине оборотного капитала (Сок):

Рок= (Ппр*100)/ Сок

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотного капитала, и отражает финансовую эффективность работы предприятия, так как именно оборотный капитал обеспечивает оборот всех ресурсов на предприятии.

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие, во-первых, общее время оборота, или длительность одного оборота в днях; во-вторых, скорость оборота.. Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной предприятием. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства проходят все стадии кругооборота на данном предприятии.

Длительность одного оборота (оборачиваемость оборотного капитала) в днях (Обок) определяется делением оборотного капитала (Сок) на однодневный оборот, определяемый как отношение объема реализации (РП) к длительности периода в днях (Д) или же как отношение длительности периода к количеству оборотов (Ко6):

Обок = Сок / (РП / Д) = (Сок / РП)* Д= Д/Еоб = Д*Кз

Чем меньше длительность периода обращения или одного оборота оборотного капитала, тем при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени -- важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период времени -- год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами предприятия, например, за год. Он рассчитывается как частное от деления объема реализованной (или товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год):

Коб = РП / Сок

Прямой коэффициент оборачиваемости показывает величину реализованной (или товарной) продукции, приходящуюся на 1 руб. оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

на тот же объем продукции требуется меньшая величина оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост прямого коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что предприятие рационально и эффективно использует оборотные средства. Снижение числа оборотов свидетельствует об ухудшении финансового состояния предприятия.

Обратный коэффициент оборачиваемости, или коэффициент загрузки {закрепления) оборотных средств (Кз) показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции. Этот показатель называют также коэффициентом обеспеченности оборотными средствами. Рассчитывается он следующим образом:

Кз = Соб / РП = 1 / Коб

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства предприятия.

Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам, таким, как производственные запасы, незавершенное производство, готовая и реализованная продукция, средства в расчетах и дебиторская задолженность.

Оборачиваемость запасов рассчитывается как отношение затрат на производство к средней величине запасов; оборачиваемость незавершенного производства -- как отношение поступивших на склад товаров к среднегодовому объему незавершенного производства; оборачиваемость готовой продукции -- как отношение отгруженной или реализованной продукции к средней величине готовой продукции; оборачиваемость средств в расчетах -- это отношение выручки от реализации к средней дебиторской задолженности.