2015-04-20

2015-04-20 2848

2848Нематериальные активы - это активы, приобретённые предприятием в любой форме для использования в производстве и реализации продукции, при выполнении различных работ и услуг либо управлении предприятием.

В отличие от основных средств нематериальные активы не являются материально-вещественными ценностями, они не предназначены для продажи и используются в производстве в течение более длительного времени (свыше года), чем производственные запасы.

Многочисленность нематериальных активов и сложность их классификации требует большого внимания при отнесении к тому или иному виду нематериальных активов. К нематериальным активам относятся объекты интеллектуальной собственности, деловая репутация организации (гудвилл), организационные расходы.

Интеллектуальная собственность. Обобщенное понятие «интеллектуальной собственности» включает «права, относящиеся к литературным, художественным и научным произведениям, исполнительской деятельности, изобретениям, научным открытиям, промышленным образцам, товарным знакам, знакам обслуживания, фирменным наименованиям и коммерческим обозначениям, к защите против недобросовестной конкуренции, а также все другие права, относящиеся к интеллектуальной деятельности в производственной, научной, литературной и художественной областях» Интеллектуальная собственность в практике предприятия может быть использована в хозяйственной деятельности предприятия в качестве «нематериальных активов».

К объектам интеллектуальной собственности относятся такие права, как исключительное право патентообладателя на изобретение, промышленный образец, полезная модель, селекционные достижения; исключительное авторское право на программы для ЭВМ, базы данных; имущественное право автора иного правообладателя на топологии интегральных микросхем; исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров.

Изобретения и полезные модели рассматриваются как техническое решение задачи.

Под промышленным образцом понимается соответствующее установленным требованиям художественно-конструкторское решение изделия, определяющее его внешний вид.

Программа для ЭВМ - это объективная форма предоставления совокупности данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств с целью получения определенного результата.

База данных является объективной формой представления и организации совокупности данных, систематизированных таким образом, чтобы эти данные могли быть найдены и обработаны с помощью ЭВМ.

Топология интегральных микросхем представляет собой зафиксированное на материальном носителе пространственно-геометрическое расположение совокупности элементов интегральной микросхемы и связей между ними.

Товарные знаки, знаки обслуживания, наименования мест происхождения товаров - это обозначения или названия, служащие для отличия товаров или услуг другого производителя, для отличия товаров, обладающих особыми свойствами.

Товарный знак и знак обслуживания (товарный знак) представляет собой элемент, способствующий отличию товаров и услуг одних юридических лиц или граждан от однородных товаров и услуг от других юридических лиц или граждан. Товарными знаками могут быть словесные, изобразительные, объемные и другие обозначения или их комбинации в любом цвете или цветовом сочетании. Товарные знаки указывают, кто несет ответственность за качество предлагаемых населению товаров.

2. амортизация, оценка эффективности использования

Стоимость нематериальных активов погашается посредством амортизации, которая начисляется одним из следующих способов:

- линейным способом - исходя из фактической (первоначальной) или текущей рыночной (в случае переоценки) стоимости нематериального актива равномерно в течение срока полезного использования этого актива;

- способом уменьшаемого остатка - исходя из остаточной стоимости [фактической первоначальной или текущей рыночной стоимости (в случае переоценки) за минусом начисленной амортизации] нематериального актива на начало месяца, разделенной на оставшийся срок полезного использования в месяцах и умноженной на коэффициент, установленный самой организацией (не выше 3);

- способом списания стоимости пропорционально объему продукции (работ) - исходя из натурального показателя объема продукции (работ) за месяц и соотношения фактической (первоначальной) стоимости нематериального актива и предполагаемого объема продукции (работ) за весь срок полезного использования нематериального актива. п. 29 ПБУ 14/2007

В течение отчетного года амортизация нематериальных активов начисляется ежемесячно независимо от применяемого способа в размере 1/12 годовой суммы.

Выбранный способ начисления амортизации обязательно должен быть отражен в учетной политике организации для целей бухгалтерского учета и не может быть изменен в течение всего срока полезного использования НМА.

Срок полезного использования нематериальных активов может определяться исходя из срока действия патента, свидетельства, исключительной лицензии, а также других ограничений сроков использования объектов интеллектуальной собственности согласно российскому законодательству. Данное положение относится в первую очередь к активам, приобретенным по договорам передачи (уступки) прав.

Нематериальные активы, по которым невозможно надежно определить срок полезного использования, считаются нематериальными активами с неопределенным сроком полезного использования.

Определение срока полезного использования нематериального актива производится исходя из:

o срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

o ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды (или использовать в деятельности, направленной на достижение целей создания некоммерческой организации).

Срок полезного использования нематериального актива не может превышать срок деятельности организации.

Срок полезного использования нематериального актива ежегодно проверяется организацией на необходимость его уточнения. В случае существенного изменения продолжительности периода, в течение которого организация предполагает использовать актив, срок его полезного использования подлежит уточнению. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

В отношении нематериального актива с неопределенным сроком полезного использования организация ежегодно должна рассматривать наличие факторов, свидетельствующих о невозможности надежно определить срок полезного использования данного актива. В случае прекращения существования указанных факторов организация определяет срок полезного использования данного нематериального актива и способ его амортизации. Возникшие в связи с этим корректировки отражаются в бухгалтерском учете и бухгалтерской отчетности на начало отчетного года как изменения в оценочных значениях.

29. Экономическое содержание прибыли. Порядок разработки плана по прибыли. Факторы повышения рентабельности деятельности предприятия.

Прибыль — центральная стоимостная категория финансового механизма, но прежде всего прибыль — категория производства и распределения. Она органически связана с производством и является его конечным результатом. Вместе с этим прибыль — продукт распределительных отношений, с которыми она неразрывно связана по поводу распределения национального дохода, при его распределении становится источником фонда накопления и в определенной части фонда потребления.

В функции меры эффективности прибыль выступает в качестве синтетического стоимостного показателя эффективности хозяйствования. В этой роли прибыль является важным оценочным показателем.

Разработка плана по прибыли - сложный процесс, основанный на глубоком знании конъюнктуры рынка, возможностей предприятия, условий и факторов, определяющих конкурентоспособность предприятия, умении предвидеть реальные пути получения высоких доходов.

Плановые показатели прибыли и рентабельности разрабатываются хозяйствующим субъектом самостоятельно для внутреннего пользования.

Процесс планирования прибыли состоит из нескольких этапов анализа прибыли и рентабельности за прошедший исследуемый период, расчета ее прогнозной величины; оценки достоверности произведенных расчетов; разработки плана мероприятий по обеспечению получения запланированного размера прибыли и рентабельности.

В ходе анализа прибыли и рентабельности хозяйствующего субъекта изучают дикам-ику изменения объема балансовой, чистой прибыли, уровня рентабельности, факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, включая сальдо внереализацнонных доходов, размер налогов и др.). На размер прибыли и рентабельности влияют две группы факторов: внешние и внутренние.

К группе внешних факторов относятся:

-уровень развития экономики страны в целом;

-меры регулирования деятельности предприятий со cтopoны государства;

-природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

-изменение не предусмотренных планом предприятия цен на сырье, продукцию, материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; торговых скидок; надбавок; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы; начислений на нее; ставок налогов и других сборов, выплачиваемых предприятиями;

-нарушения поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими органами государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Вторая группа объединяет факторы, непосредственно связанные с результатами деятельности предприятия, с предпринимательской активностью субъекта, а также обусловленные нарушением предприятием государственной дисциплины.

К основным факторам этой группы относятся:

результаты коммерческой деятельности, эффективность заключенных сделок на поставку товаров, объем и структура товарооборота, формы и системы оплаты труда, производительность труда,эффективность основных и оборотных средств, уровень валовых доходов и издержек обращения, размер прочей прибыли и др.

Факторами, связанными с нарушениями хозяйственной дисциплины,являются:

-нарушение налогового законодательства и действующего порядка установления и применения цен и торговых надбавок;

-экономия, полученная в результате недовыполнения необходимых мероприятий по охране труда, улучшению условий труда и техники безопасности, плана текущего ремонта основных фондов, недоиспользование средств по подготовке и повышению квалификации кадров и др.;

-экономия, полученная в результате ухудшения культуры обслуживания, сокращения услуг, оказываемых покупателю, и др.;

-несоблюдение методов списанияябезнадежных долгов, принятой методики оценки товарно-материальных ценностей, начисления износа основных фондов и нематериальных.активов.

Внутрихозяйственный анализ прибыли и рентабельности включает: текущий (ретроспективный), оперативный, перспективный (прогнозный) анализ.

Текущий анализ проводится по важнейшим отччтным периодам (год, квартал, месяц) хозяйствования на базе официальной отчетности и системного бухгалтерского учета. Его главной задачей является объективная оценка результатов деятельности предприятия (подразделения), выявление неиспользованных резервов, недочетов в работе и виновных в них, мобилизация их для повышения экономической эффективности торгово-производственной деятельности.

Этот вид анализа имеет недостатки. Выявленные резервы, как правило, означают потерянный доход, поскольку они относятся к прошлому периоду и их можно будет учесть только в будущей работе. Запоздалость получения соответствующей информации (в середине следующего месяца, квартала, к концу января, а то и к середине апреля при анализе годовых данных) не позволяет оперативно восполнить выявленные недостатки.

Нивелировать выявленные недостатки текущего анализа позволяет оперативный повседневный анализ, как это принято за рубежом. Он основывается на данных первичного учета и непосредственного наблюдения за работой каждой структуры и каждого работника в отдельности, на беседах с поставщиками, покупателями, работниками данного предприятия.

Вместе с тем и этот анализ имеет элементы несовершенства: неточность, приближенность в расчетах.

Широкое применение ПЭВМ (желательно на каждом рабочем месте) позволит значительно повысить достоверность аналитических оценок.

Особенность и специфика перспективного аналича (начального этапа планирования) заключаются в рассмотрении явлений и процессов хозяйственной деятельности с позиций будущей перепективы (месяц, квартал, год, 2-3 года, 5 лет и более).

Последовательность прогнозного анализа в общем виде заключается в следующем:

-определяется круг показателей, характеризующих перспективу развития предприятия, по основным направлениям его хозяйственной деятельности;

-строится график исходного динамического ряда взаимосвязей показателей и путем сравнения его с графиком известныы функг отбирают наиболее подходящие;

-вводятся в систему дополнительные ограничения, рассчитываются теоретические уровни ряда и показатели соответствия полученной формулы принятым ограниченияя (чаще всего в этих целях используется метод наименьших квадратов).

Оценка прибыльности коммерческого предприятия проводится в сравнении с планом и предшествующим периодом. При этом, как и по другим количественным показателям, необходимо обеспечить сопоставимость показателей и исключить ценовое влияние, особенно в условиях происходящих инфляционных процессов (если уровень инфляции находится в пределах 5%, его можно не учитывать при анализе и планировании основных показателей хозяйственной деятельности) -

В ходе анализа выясняется, сумело ли коммерческое предприятие получить запланированную прибыль, по каким причинам, если такое зафиксировано, не обеспечено выполнение планов по прибыли; кто виноват - плохое планирование или плохая работа.

Анализ прибыли производится в несколько этапов.

На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность:

На втором этапе анализа по рекомендациям отдельных экономистов предлагается также рассчитать удельный вес валовых доходов в товарообороте, удельный вес в валовых доходах чистой продукции (заработная плата плюс прибыль), удельный вес в чистой продукции прибыли, а затем на основании этих показателей построить график их взаимосвязи и определить достаточность доходов и прибыли для решения основных задач.

На третьем этапе выявляются резервы увеличения прибыли и возможности их использования в перспективе.

Затраты на производство и реализацию продукции: понятие и значение разных способов их классификации. Направления анализа текущих затрат предприятия. Пути снижения себестоимости продукции (работ, услуг).

Затраты отражают, сколько и каких ресурсов было использовано фирмой. Общая величина затрат, связанных с производством и реализацией продукцией (работ, услуг), называется себестоимостью.

Себестоимость продукции (работ, услуг) является важнейшим качественным показателем, отражающим результаты хозяйственной деятельности предприятия, а также инструментом оценки технико-экономического уровня производства и труда, качества управления. Она выступает как исходная база для формирования цен, а также оказывает непосредственное влияние на прибыль, уровень рентабельности предприятия и формирование общегосударственного денежного фонда - бюджета.

В себестоимость продукции включают:

– затраты на подготовку и освоение производства;

– затраты, непосредственно связанные с производством продукции, обусловленные технологией и организацией производства;

– затраты, связанные с использованием природного сырья;

– затраты некапитального характера, связанные с совершенствованием технологии и организации производства, а также с улучшением качества продукции;

– расходы, связанные с изобретательством, техническим усовершенствованием и рационализаторскими предложениями;

– затраты по обслуживанию производственного процесса (текущий, средний и капитальный ремонт);

– затраты по обеспечению нормальных условий труда и техники безопасности;

– расходы, связанные с набором рабочей силы;

– текущие расходы, связанные с содержанием и эксплуатацией фондов природоохранного назначения;

– расходы, связанные с подготовкой и переподготовкой кадров;

– расходы по транспортировке работников к месту работы и обратно;

– выплаты, предусмотренные законодательством о труде (оплата отпусков, компенсации и т.д.);

– отчисления на государственное социальное страхование и пенсионное обеспечение, в государственный фонд занятости от затрат на оплату труда работников, занятых в производстве соответствующей продукции;

– отчисления по страхованию имущества предприятия;

– затраты на оплату процентов по краткосрочных ссудам банков, оплата услуг банков;

– затраты по гарантийному обслуживанию;

– расходы, связанные со сбытом продукции (упаковка, хранение, транспортировка);

– затраты на воспроизводство основных производственных фондов (амортизация на полное восстановление);

– износ (амортизация) по нематериальным активам;

– потери от брака;

– потери от простоев по внутрипроизводственным причинам.

Величина этих затрат зависит от цен на ресурсы, необходимые для производства товаров, а также от технологии их использования. Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности предприятия. Она определяется складывающимся спросом и предложением на ресурсы. Следовательно, для предприятия чрезвычайно важен технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой - качество их использования. Причём предприятие должно использовать такие методы производства, которые были бы эффективными как с технологической, так и с экономической точек зрения и обеспечивали бы наименьшиеиздержки производства.

В отечественной практике управления затратами для целей планирования, учёта и калькулирования существует следующая классификация:

* по виду производства - основное и вспомогательное;

* по виду продукции - отдельное изделие, группа однородных изделий, заказ, передел, работы, услуги;

* по месту возникновения затрат - участок, цех, производство, хозрасчетная бригада;

• по составу и экономическому содержанию - по элементам и статьям затрат;

• по способам включения в себестоимость - прямые и косвенные;

• по степени участия в процессе производства - основные и накладные;

• по степени зависимости от уменьшения объема производства - на пропорциональные (условно-переменные) и непропорциональные (условно-постоянные)

• по времени отнесения на себестоимость продукции - текущие расходы, расходы будущих периодов и предстоящие расходы;

• по степени однородности затрат - на элементные и комплексные.

пути снижения себестоимости продукции

Оценке затрат, включаемых в себестоимость продукции (работ, услуг), должно уделяться особое внимание, так как они предопределяют уровень отпускных цен, а соответственно, конкурентоспособность продукции и величину прибыли предприятия.

В настоящее время на многих отечественных предприятиях затраты на производство и реализацию продукции превышают соответствующие доходы. С проблемой постоянного роста себестоимости сталкиваются даже те предприятия, которые имеют относительно высокий и стабильный спрос на изготавливаемую продукцию. Поэтому наибольшую актуальность приобретают вопросы, связанные с разработкой мер по снижению себестоимости.

В экономической теории и хозяйственной деятельности часто встречаются такие понятия, как резервы и факторы, а также направления и пути снижения себестоимости.

Под факторами понимают причины, обусловливающие определенный уровень затрат, т.е. это комплекс мероприятий, вызывающих динамику себестоимости продукции.

Все многообразие факторов, которые оказывают влияние на себестоимость продукции можно классифицировать на три категории:

1. Внедрение инноваций, направленных на повышение технического уровня производства: механизация, автоматизация, компьютеризация производства, применение современных технологий, новых видов материалов, совершенствование конструкции изделия;

2. Внедрение инноваций в сфере управления, организации производства и труда: организация контроллинга и управленческого учета, создание автоматизированных рабочих мест руководящих работников и специалистов, внедрение научной организации труда, расширение зон обслуживания и др.;

3. Экономические факторы: совершенствование материального стимулирования персонала, привлечение инвестиций, внедрение прогрессивных норм и нормативов и др.

Все факторы, влияющие на уровень снижения затрат, можно подразделить по масштабам их действия: общегосударственные, внутриотраслевые и внутрипроизводственные.

Общегосударственные связаны с политикой правительства в области экономических отношений. Внутриотраслевые факторы в условиях реформирования экономики играют незначительную роль и могут быть представлены процессом совершенствования нормативов системы цен на продукцию и в области планирования производственной деятельности, принятия ценовых и тарифных, трудовых (отраслевых) соглашений, регулирующих отдельные виды затрат. Вопросы специализации и кооперирования решаются самим предприятием.

Внутрипроизводственные факторы связаны с улучшением использования всех имеющихся у предприятия материально-технических, трудовых и финансовых ресурсов. Они главным образом зависят от результатов деятельности предприятия, могут быть также независимыми от них.

Выделяют два направления снижения себестоимости продукции. Первое представляет собой снижение условно-переменных затрат. Оно, в свою очередь, состоит из двух частей:

- улучшение использования условно-переменных материальных затрат (сырья, материалов, покупных комплектующих изделий и полуфабрикатов, топлива и энергии на технологические цели);

- повышение эффективности использования условно-переменных трудовых затрат (рост производительности труда и улучшение использования рабочего времени).

Второе - это снижение условно-постоянных затрат (сокращение расходов на содержание и эксплуатацию машин и оборудования, общецеховых и общехозяйственных расходов, расходов на реализацию).

Анализ взаимосвязи объема продаж, себестоимости и прибыли: значение и методы. Графический и аналитические методы определения точки безубыточности. Интерпретация результатов анализа.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции (оказания услуг, товарооборота), т.е. зависят от деловой активности организации. Переменный характер могут носить как производственные, так и непроизводственные затраты.

Совокупные переменные затраты имеют линейную зависимость от показателя деловой активности организации, а переменные затраты на единицу продукции являются постоянной величиной. Для описания поведения переменных затрат в управленческом учете используется коэффициент реагирования затрат (Крз). Он характеризует соотношение между темпами изменения затрат и темпами роста деловой активности предприятия и рассчитывается по формуле:  Учитывая вышеизложенное, следует отметить, что любые издержки в общем виде могут быть представлены следующей формулой:

Учитывая вышеизложенное, следует отметить, что любые издержки в общем виде могут быть представлены следующей формулой:

где У - совокупные затраты, руб.;

А - их постоянная часть, не зависящая от объемов производства, руб.; В - переменные издержки в расчете на единицу продукции (коэффициент реагирования затрат), руб.;

X - показатель, характеризующий деловую активность организации (объем производства продукции, оказанных услуг, товарооборота и т.д.) в натуральных единицах измерения. Поскольку в реальной жизни чрезвычайно редко можно встретить издержки, по своей сути являющиеся исключительно постоянными или переменными, в большинстве случаев затраты организации разделяют на условно-переменные и условно-постоянные. В теории и практике управленческого учета существует ряд методов, позволяющих решить эту задачу. В частности, это методы корреляции, наименьших квадратов, высшей и низшей точек; последний на практике является наиболее приемлемым.

Метод высшей и низшей точек довольно прост в применении. Его цель состоит в том, чтобы спрогнозировать поведение издержек при изменении деловой активности предприятия.

Из определенной совокупности значений суммарных затрат и объема выпускаемой продукции выбираются соответствующие показатели с максимальным и минимальным значениями. Затем рассчитывается коэффициент реагирования затрат (ставка переменных расходов) и определяется значение суммарных переменных затрат, приходящихся на выпускаемую продукцию. Из значения совокупных затрат вычитается значение переменных расходов, оставшаяся часть приходится на постоянные расходы.

Однако, как и в любом прогнозе, здесь существует некоторая вероятность ошибки. Это связано с тем, что значение двух крайних показателей не всегда имеет репрезентативный характер. Поэтому из расчета следует исключать случайные, нехарактерные данные. Анализ соотношения «затраты - объем - прибыль» (CVP-анализ) построен на изучении и анализе поведения затрат. В его основе лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. CVP-анализ является инструментом управленческого планирования и контроля, поскольку с его помощью принимаются управленческие решения по установлению каналов распределения, заключению договоров, определению расходов на продажу и ценообразованию. Он обеспечивает обзор поведения затрат и выручки по отношению к запланированной прибыли, что может привести к изменению управленческой стратегии. Анализ также является трамплином для составления отчета о финансовых результатах по методу Direct Costing (маржинальный отчет). При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию, поставляемые материалы, структура производства. Иначе говоря, анализ «затраты - объем - прибыль» позволяет ответить на вопрос, что произойдет с финансовыми результатами при изменении уровня деловой активности организации.

Маржинальный доход - это превышение выручки от реализации над всеми переменными затратами, связанными с данным объемом продаж. Другими словами, маржинальный доход - это разница между выручкой от реализации и переменными затратами.

Критическая («мертвая») точка может быть определена как точка, в которой маржинальный доход минус постоянные затраты равна нулю, или точка, в которой маржинальный доход равна постоянным затратам. С этой точки организация начинает зарабатывать прибыль.

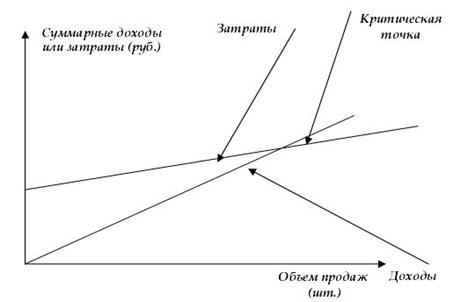

В системе бухгалтерского управленческого учета для вычисления точки безубыточности применяются следующие методы:

математический метод (метод уравнения);

метод маржинального дохода;

графический метод (рис. 3).

Целью анализа величин в критической точке является нахождение уровня деятельности организации (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или денежным выражением продажи. То есть по существу анализ сводится к определению точки безубыточности такого объема производства, при котором организации обеспечен нулевой финансовый результат (нет убытков, но нет еще и прибылей).

Рассмотрим применение математического метода (метода уравнения).

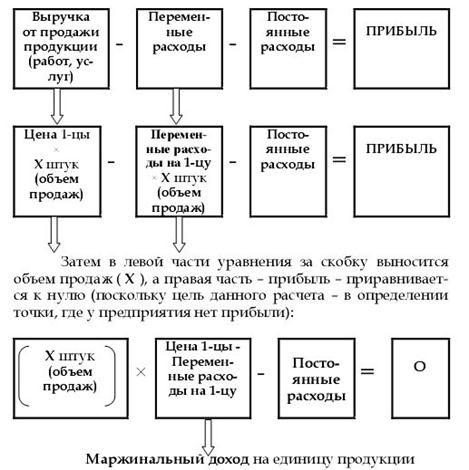

Для вычисления точки безубыточности сначала записывается формула расчета прибыли предприятия:

Далее выводится конечная формула для расчета точки равновесия:

Величина прибыли, получаемая организацией, определяется как разница между выручкой от продажи продукции и суммарными затратами. Каждая организация стремится максимизировать прибыль, но невозможно продать неограниченное количество продукции по одинаковой цене. Увеличение объема продаж приводит к насыщению рынка и падению платежеспособного спроса на продукцию. Ответы на подобные вопросы можно получить, используя данные анализа в условиях неопределенности и анализа чувствительности. Однако, анализ взаимосвязи «затраты - объем - прибыль» и анализ величин в критической точке могут быть полезны и дать точные сведения, если выполняются предположения (допущения), лежащие в их основе:

поведение постоянных и переменных затрат можно измерить точно;

затраты и выручка от реализации имеют линейную зависимость от уровня производства;

производительность внутри релевантного уровня активности не меняется;

переменные затраты и цены не меняются в течение периода планирования;

структура продукции не меняется в течение планового периода;

объем продаж и объем производства приблизительно равны, то есть на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны).

Если одно или несколько из данных допущений отсутствует, применение данного анализа может привести к ошибкам.