2015-10-13

2015-10-13 2025

2025Бюджет - форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Финансовые отношения, складывающиеся у государства с населением, предприятиями, организациями, называются бюджетными. Отличительная черта этих отношений – непременное участие государства в этих отношениях, а также связь с формированием и использованием денежных средств, предназначенных для удовлетворения общегосударственных потребностей.

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие «государственный бюджет». Государственный бюджет определяет формы и методы образования государственных финансовых ресурсов и направления их использования в интересах общества и социально слабозащищенных категорий населения.

К бюджетам бюджетной системы РФ относятся:

> федеральный бюджет и бюджеты государственных внебюджетных фондов РФ;

> бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

> местные бюджеты, в том числе: бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

> бюджеты городских и сельских поселений.

Консолидированный бюджет - свод бюджетов всех уровней бюджетной системы Российской Федерации на соответствующей территории.

Консолидированный бюджет Российской Федерации образуют федеральный бюджет и свод бюджетов других уровней бюджетной системы Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами и за исключением бюджетов государственных внебюджетных фондов и территориальных государственных внебюджетных фондов).

Федеральный бюджет - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств Российской Федерации.

Бюджет субъекта Российской Федерации (региональный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего субъекта РФ. Бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют его консолидированный бюджет.

Бюджет муниципального образования (местный бюджет) - форма образования и расходования денежных средств в расчете на финансовый год, предназначенных для исполнения расходных обязательств соответствующего муниципального образования.

Цель статистики государственного бюджета - дать достоверную характеристику параметров государственного бюджета, степень эффективности фискальной политики государства, для чего определяют:

1. объем, динамику и структуру источников и видов доходов и расходов государственного бюджета, размера его дефицита/профицита бюджета;

2. источники финансирования бюджетного дефицита;

3.размеры государственного внутреннего долга;

4. размеры и структуру налогообложения, эффективность проведения государством фискальной политики;

5. влияние фискальной политики на экономический рост и уровень жизни населения.

Статистикой осуществляется подбор и систематизация статистических данных о ходе выполнения государственных программ и планов, которые необходимы для разработки проектов государственного бюджета РФ и ее регионов.

Основными блоками бюджетной отчетности, которые применяются для анализа государственных и муниципальных финансов и принятия решений органами государственного управления по вопросам экономической и бюджетной политики, являются следующие:

- отчет об исполнении бюджета (федерального бюджета, бюджета субъекта РФ, местного бюджета) содержит данные об исполнении бюджета за отчетный период по доходам, расходам и источникам финансирования дефицита бюджета в соответствии с бюджетной классификацией РФ. Основная цель формирования отчета об исполнении бюджета состоит в сопоставлении бюджетных назначений, утвержденных соответствующим законом (решением) о бюджете, и данных об исполнении бюджета. В этом отчете отражаются потоки доходов и расходов на кассовой основе, формируется показатель дефицита/профицита бюджета, и отражаются источники, за счет которых осуществляется финансирование дефицита бюджета, или направления использования средств, образовавшихся вследствие профицита;

- отчет о финансовых результатах деятельности содержит данные об операциях сектора государственного управления и их финансовых результатах, сформированные с использованием метода начислений;

- баланс исполнения бюджета содержит данные об активах и обязательствах РФ, субъектов РФ и муниципальных образований на первый и последний день отчетного периода. Баланс исполнения бюджета сформирован с использованием метода начислений;

- отчет о движении денежных средств содержит данные о кассовых поступлениях и кассовых выбытиях по счетам бюджетов в разрезе кодов Классификации операций сектора государственного управления. В укрупненном виде структуру отчета о движении денежных средств можно представить следующим образом:

1) Поступления (поступления по текущим операциям; поступления от инвестиционных операций; поступления от финансовых операций);

2) Выбытия (выбытия по текущим операциям; выбытия по инвестиционным операциям; выбытия по финансовым операциям);

3) Изменение остатков средств.

Основными абсолютными показателями статистики государственного бюджета являются:

1. Доходы. Доходы бюджета - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных и безвозвратных перечислений.

К налоговым доходам относятся предусмотренные налоговым законодательством РФ федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

К неналоговым доходам относятся доходы от использования имущества, находящегося в государственной или муниципальной собственности, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов РФ, органов местного самоуправления, после уплаты налогов и сборов, предусмотренных законодательством о налогах и сборах; средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия; иные неналоговые доходы.

2. Расходы. Расходы государственного бюджета включают все невозвратные платежи (возмездные или безвозмездные) вне зависимости от целей их дальнейшего использования (текущих или капитальных). В состав расходов входят трансфертные платежи другим органам государственного управления.

Текущие расходы - это возмездные и безвозмездные платежи, не связанные с приобретением и созданием капитальных активов, увеличением финансового капитала, компенсацией потерь, вызванных разрушением капитальных активов, для получателей этих платежей.

Капитальные расходы включают возмездные платежи, используемые на приобретение капитальных активов, стратегических и чрезвычайных запасов, товаров, земли, нематериальных активов, безвозмездные платежи, используемые получателями с целью приобретения капитальных активов, компенсации убытков из-за разрушения или повреждения основного капитала.

3. Официальные трансферты - безвозмездные, невозвратные, единовременные поступления (помимо каких-либо обязательств) на добровольной основе в виде субвенций и дарений, а также в виде репараций от каких-либо организаций (в том числе международных) и учреждений (в том числе частных). Официальные трансферты включаются иногда в категорию «доходы», чтобы дефицит сокращался, а не финансировался.

Дотации - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основе.

Субвенция - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов.

Субсидия - бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

4. Чистое кредитование (кредитование за вычетом погашений) в статистике государственных финансов объединяют с категорией «расходы» как фактор, влияющий на бюджетный дефицит. Показатель чистого кредитования включает операции органов государственного управления, осуществляемые в целях государственной политики, а также предоставление ссуд и приобретение акций за вычетом сумм выплаченных кредитов, выручки от продажи акций либо возврата собственного капитала.

5. Дефицит (превышение расходов над доходами) и профицит (превышение доходов над расходами) исчисляется:

Дефицит (профицит) государственного бюджета = (Доходы + Полученные трансферты) – (Расходы + Чистое кредитование)

или с точки зрения финансирования

Дефицит = (Заимствование - Погашение долга) + Уменьшение остатков ликвидных финансовых средств;

Профицит = (Заимствование - Погашение долга) - Увеличение остатков ликвидных финансовых средств;

Объем финансирования дефицита (профицита) зависит от разницы величины заимствований и погашенного долга, а также от величины уменьшения остатков ликвидных финансовых средств. Объем финансирования дефицита (профицита) равен величине дефицита (профицита), но с противоположным знаком. По мере накопления бюджетного дефицита не только образуется, но и возрастает государственный долг.

Государственный долг (неоплаченная сумма официально признанных прямых обязательств государственных структур перед другими секторами экономики и остальными странами мира, образованная в результате операций в прошлом и требующая погашения в будущем или переоформления в бессрочный долг. Очень важно, за счет каких источников покрывается бюджетный дефицит (таблица 3.1).

Таблица 3.1 - Источники финансирования дефицита федерального бюджета Российской Федерации1)(миллиардов рублей)

(Финансы России. 2008: Стат.сб./ Росстат - М., 2008. - c.33)

| Показатель | |||

| Общее финансирование | -1612,9 | -1994,1 | -1794,6 |

| в том числе: | |||

| внутреннее финансирование 2) | -707,4 | -1243,6 | -1614,1 |

| из него: | |||

| долговые обязательства Российской Федерации, субъектов Российской Федерации, муниципальных образований, выраженные в ценных бумагах, указанных в валюте Российской Федерации | 98,1 | 177,6 | 223,5 |

| акции и иные формы участия в капитале, находящиеся в государственной и муниципальной собственности | 35,0 | 17,6 | 19,3 |

| государственные запасы драгоценных металлов и драгоценных камней | 9,6 | 1,6 | 12,9 |

| остатки средств бюджетов | -815,7 | -1398,2 | -1761,1 |

| внешнее финансирование | -905,5 | -750,5 | -180,5 |

| в том числе: | |||

| долговые обязательства Российской Федерации, субъектов Российской Федерации, выраженные в ценных бумагах, указанных в иностранной валюте | -108,0 | -41,2 | -95,3 |

| кредитные соглашения и договоры, заключенные от имени Российской Федерации, субъектов Российской Федерации, указанные в иностранной валюте | -639,3 | -681,4 | -85,2 |

| прочие источники внешнего финансирования | -158,2 | -27,9 | - |

1) Величина превышения доходов над расходами – профицит имеет положительный знак, а величина дефицита - отрицательный знак. Профицит или дефицит бюджета покрываются за счет финансирования такой же величины, но с противоположным знаком.

2) Включая остатки денежных средств бюджетов

Для характеристики состояния финансов государства проводится ежегодная разработка сводного финансового баланса. Сводный финансовый баланс охватывает часть финансовых средств, которые аккумулируются, распределяются и расходуются субъектами РФ на осуществление социально-экономических программ, совершенствование производства и не включают в себя средства населения.

Разделы сводного финансового баланса:

I раздел – Доходы;

II раздел – Расходы;

III раздел – Превышение доходов над расходами, расходов над доходами (-);

IV раздел – Источники финансирования дефицита бюджета.

Сумма горизонтальных данных первого раздела дает объем образованных на территории РФ финансовых ресурсов (без средств населения), вертикальных данных – ресурсов по видам. Горизонтальные итоги второго раздела представляют объем затрат (без средств населения), произведенных на территории РФ. Итоги третьего раздела определяют разницу показателей первого и второго разделов и характеризуют превышение доходов над расходами, расходов над доходами (-) в разрезе субъектов РФ и по России в целом. Показатели четвертого раздела отражают источники финансирования дефицита бюджетов РФ и федерального бюджета.

На базе абсолютных показателей можно рассчитать относительные статистические показатели, характеризующие эффективность бюджета. Основные из них:

1. Для характеристики масштабов перераспределительных процессов, осуществляемых посредством государственного вмешательства и финансовой базы деятельности государства рассчитывается соотношение доходов бюджета и ВВП (%) = (Доходы бюджета/ВВП) ×100%;

2. Для характеристики масштабов государственных расходов, служащих удовлетворению общегосударственных потребностей рассчитывается доля расходов бюджета в ВВП (%) = (Расходы госбюджета/ВВП) ×100% (таблица 3.2).

Таблица 3.2 - Расходы федерального бюджета РФ (с учетом трансфертов внебюджетным фондам) (% от ВВП)

| Показатель | 2001-2007 (ср. знач.) | ||||||||

| Всего расходов | 19,3 | 18,4 | 19,0 | 17,8 | 15,8 | 16,3 | 15,9 | 18,1 | 17,3 |

| Общегосударственные вопросы | 4,5 | 3,7 | 3,5 | 3,0 | 2,4 | 2,3 | 2,0 | 2,5 | 2,8 |

| Национальная оборона | 2,6 | 2,8 | 2,9 | 2,8 | 2,5 | 2,7 | 2,5 | 2,5 | 2,7 |

| Национальная безопасность и правоохранительная деятельность | 1,5 | 1,6 | 1,8 | 1,9 | 1,9 | 2,1 | 2,0 | 2,0 | 1,9 |

| Национальная экономика | 1,4 | 1,4 | 1,6 | 1,3 | 1,2 | 1,2 | 1,3 | 2,1 | 1,4 |

| Жилищно-коммунальное хозяйство | 0,3 | 0,0 | 0,1 | 0,1 | 0,1 | 0,0 | 0,2 | 0,9 | 0,2 |

| Охрана окружающей среды | 0,1 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

| Образование | 0,7 | 0,8 | 1,0 | 1,0 | 0,9 | 0,7 | 0,8 | 0,9 | 0,9 |

| Культура, кинематография и средства массовой информации | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

| Здравоохранение и спорт | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,5 | 0,6 | 0,5 |

| Социальная политика | 0,6 | 0,8 | 1,0 | 1,0 | 0,9 | 0,8 | 0,7 | 0,6 | 0,9 |

| Межбюджетные трансферты | 7,0 | 6,6 | 6,5 | 6,0 | 5,3 | 5,8 | 5,6 | 5,8 | 5,9 |

Составлено по: Бюджетная стратегия РФ на период до 2023 года: проект [Электронный ресурс]/Министерство финансов РФ (Минфин России). - М., август, 2008.- Режим доступа: http://www.minfin. ru - Загл. с экрана.

Средний уровень расходов федерального бюджета в 2001-2007 гг. составил 17,3% ВВП, в т.ч. 18,1% в 2007 году. Основными статьями расходов в этот период были «Межбюджетные трансферты» (5,9% ВВП), «Общегосударственные вопросы» (2,8% ВВП) и «Национальная оборона» (2,7% ВВП). В среднем на эти направления ежегодно расходовалось 29%, 18% и 16% средств федерального бюджета соответственно.

Среднегодовой номинальный прирост совокупных расходов федерального бюджета за 2001-2007 гг. составил 22,9%, средний реальный прирост – 9,1%, в то время как реальный рост ВВП за этот период составил 7%.

Расходы бюджетной системы в за 2001-2007 гг. находились в среднем на уровне от 31 до 34% ВВП. Это значительно ниже уровня, характерного для наиболее развитых стран, составляющего около 40% в среднем по ОЭСР и 46% в среднем по ЕС. В то же время в отдельных странах категории «развивающиеся рынки» (Таиланд, Мексика, Чили) уровень расходов заметно ниже и составлял от 18 до 25% ВВП (таблица 3.3).

Таблица 3.3 - Структура расходов бюджетной системы

| Страна | Общий уровень расходов, % ВВП | Непроцентные расходы | Потребление госсектора | Трансферты и субсидии | Процентные расходы | Государственные инвестиции | Расходы на образование | Расходы на здравоохранение |

| Бразилия | 46,6 | 38,4 | 19,5 | 17,1 | 8,2 | 1,9 | 4,6 | 3,3 |

| Болгария | 38,6 | 35,4 | 17,3 | 15,2 | 3,2 | 3,4 | 3,4 | 4,0 |

| Чили | 24,4 | 23,2 | 12,6 | 7,9 | 1,2 | 2,7 | 3,8 | 2,4 |

| Кипр | 40,0 | 36,7 | 18,0 | 11,0 | 3,3 | 3,0 | 5,6 | 2,5 |

| Чехия | 40,6 | 39,4 | 22,7 | 15,0 | 1,2 | 3,4 | 4,0 | 6,2 |

| Эстония | 36,4 | 36,1 | 19,7 | 10,7 | 0,3 | 4,1 | 6,2 | 4,4 |

| Греция | 48,6 | 41,4 | 16,8 | 17,0 | 7,2 | 3,8 | 3,7 | 5,1 |

| Венгрия | 50,2 | 45,6 | 22,4 | 15,0 | 4,6 | 3,8 | 4,8 | 5,3 |

| Ирландия | 33,0 | 31,3 | 14,8 | 9,3 | 1,7 | 3,8 | 4,4 | 4,9 |

| Корея | 24,4 | 24,4 | 12,7 | 5,4 | 3,8 | 2,4 | ||

| Латвия | 36,6 | 35,7 | 21,4 | 12,7 | 0,9 | 1,3 | 5,8 | 3,5 |

| Литва | 33,3 | 31,8 | 20,3 | 11,1 | 1,5 | 2,6 | 5,9 | 4,5 |

| Мальта | 45,0 | 41,2 | 20,7 | 14,5 | 3,8 | 4,4 | 4,8 | 6,2 |

| Маврикий | 24,7 | 20,9 | 12,9 | 3,8 | 7,5 | 3,8 | 2,1 | |

| Мексика | 25,3 | 20,7 | 11,7 | 5,2 | 4,6 | 3,8 | 4,6 | 2,6 |

| Польша | 43,2 | 40,4 | 17,9 | 17,9 | 2,8 | 3,3 | 5,1 | 4,2 |

| Португалия | 46,2 | 43,1 | 20,7 | 14,3 | 3,1 | 3,7 | 5,7 | 6,2 |

| Румыния | 33,7 | 31,4 | 15,7 | 13,7 | 2,3 | 1,9 | 3,4 | 3,8 |

| Сингапур | 21,0 | 20,2 | 11,4 | 8,7 | 0,8 | 1,4 | ||

| Словакия | 43,8 | 40,3 | 20,0 | 14,2 | 3,5 | 2,9 | 4,1 | 5,2 |

| Словения | 42,1 | 39,8 | 20,2 | 18,6 | 2,3 | 2,9 | 6,0 | |

| Южная Африка | 26,3 | 21,8 | 18,4 | 4,5 | 2,7 | 5,7 | 5,6 | |

| Таиланд | 17,8 | 17,8 | 11,2 | 7,7 | 5,3 | 2,3 | ||

| Турция | 42,7 | 21,4 | 13,8 | 21,3 | 4,6 | 3,5 | 4,0 | |

| Среднее | 36,0 | 32,1 | 17,2 | 13,1 | 3,9 | 3,7 | 4,6 | 4,0 |

| Новые члены ЕС | 41,1 | 38,7 | 20,3 | 14,1 | 2,4 | 3,2 | 5,2 | 4,8 |

| Страны Балтии | 35,4 | 34,5 | 20,5 | 11,5 | 0,9 | 2,7 | 6,0 | 4,1 |

| Россия | 33,7 | 33,2 | 17,3 | 12,9 | 0,5 | 4,1 | 4,1 | 3,5 |

Структура бюджетных расходов в нашей стране имела существенные отличия от других стран. Сравнение данных по странам ОЭСР (усредненным за последние несколько лет) и России (за 2007 год) показывает, что уровень государственных инвестиций в нашей стране можно назвать сравнительно высоким, тогда как социальные расходы - на образование и здравоохранение в России ниже среднего уровня.

3. Для оценки того, какую часть доходов органы государственного управления удерживают у частного сектора и наоборот, т.к. определенная их часть направляется обратно в частный сектор в виде трансфертов рассчитывается удельный вес налоговых (неналоговых) доходов в бюджете = (Налоговые (неналоговые) доходы)/ВВП×100%.

4. Для оценки сбалансированности бюджета и соответствия финансовых ресурсов объему общегосударственных потребностей, его отдельным составляющим рассчитывается соотношение доходной и расходной частей бюджета (%) = Доходы бюджета/Расходы бюджета ×100%.

5. Для оценки обеспеченности населения доходами бюджета рассчитывается показатель доходы бюджета в расчете на душу населения = Доходы бюджета/Среднегодовая численность населения.

6. Степень дефицитности (профицитности) бюджета страны = (Дефицит (профицит) бюджета/ВВП) ×100%;

Итог эффективной деятельности государства, как правило, выражается в профиците. Тем не менее, нормальным явлением считается величина бюджетного дефицита, не превышающая 3% к ВВП.

7. Степень дефицитности (профицитности) бюджетов различных уровней = (Дефицит (профицит) бюджета/Расходы бюджета) ×100%;

8. Для определения размеров и масштабов государственного долга рассчитывается отношению величины государственного долга к ВВП (%), характеристики структуры и динамики государственного долга, разных форм государственных долговых обязательств.

9. Для оценки вклада региона в доходы консолидированного бюджета определяется доля доходов регионального бюджета в доходах консолидированного бюджета = (Доходы регионального бюджета/Доходы консолидированного бюджета) ×100%;

10. Для выявления наиболее «уязвимых» налоговых потоков определяют уровень налоговой недоимки = (Сумма налоговой недоимки/Доходы бюджета) ×100%.

11. Для анализа выполнения бюджета могут быть исчислены относительные показатели выполнения плана по доходам и расходам в целом, а также в разрезе их видов и целевого использования.

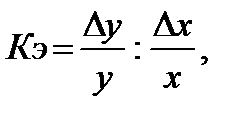

12. Коэффициенты эластичности доходов (расходов) бюджета по факторам:

где ∆x- изменение фактора;

∆y - изменение доходов (расходов).

Коэффициенты эластичности показывают на сколько % возрастут или снизятся доходы (расходы) бюджета при росте изучаемого фактора на 1%.

13. Представление об эффективности государственных кредитных операций дает показатель, измеряющий отношение суммы превышения поступлений над расходами по системе государственного кредита (%):

Эг.кред.=[(Пг.кред. – Рг.кред)/Рг.кред]×∙100%,

где Эг.кред – эффективность государственных кредитных операций;

Пг.кред – поступления по системе государственного кредита;

Рг.кред – расходы по системе государственного кредита.

14. По внешнему государственному долгу определяется коэффициент его обслуживания. Он рассчитывается как отношение платежей по задолженности к валютным поступлениям страны от экспорта товаров и услуг (%):

где  - коэффициент обслуживания внешнего государственного долга.

- коэффициент обслуживания внешнего государственного долга.