2014-02-02

2014-02-02 5296

5296Классификация и показатели государственного долга.

Классификация и показатели финансирования государственного бюджета.

Классификация и показатели расходов государственного бюджета.

В соответствии с рекомендациями МВФ принципиально новый подход применен в отечественной статистике при разработке классификации расходной части государственного бюджета. Он позволяет не только установить сам факт расходования государственных средств министерствами и ведомствами, но и увязать эти расходы с выполнением программных задач государства и степенью ответственности в этом каждого ведомства. В предшествующей бюджетной классификации такой подход отсутствовал.

Расходы государственного бюджета включают все невозвратные платежи (возмездные или безвозмездные) вне зависимости от целей их дальнейшего использования (текущих или капитальных). В состав расходов входят трансфертные платежи другим органам государственного управления.

Чистое кредитование в статистике государственных финансов объединяется с расходами и выступает как фактор, определяющий размер бюджетного дефицита. Это обстоятельство было учтено при разработке классификации расходов государственного бюджета.

Показатель чистого кредитования (кредитование минус погашение) включает операции органов государственного управления, осуществляемые в целях проведения государственной политики, с финансовыми требованиями к другим секторам экономики (предоставление ссуд и приобретение акций за вычетом сумм выплаченных кредитов, выручки от продажи акций либо возврата собственного капитала). При осуществлении операции кредитования между различными структурами и уровнями государственного управления одна из сторон, участвующих в операции (кредитор), показывает кредитование, а другая (заемщик) — заимствование с целью финансирования дефицита.

В действующей классификации предусмотрена группировка расходов бюджета по трем признакам:

• функциональному назначению;

• экономическому назначению;

• ведомственному назначению.

Бюджетная классификация — важный инструмент системы принятия государственных решений, поэтому в ней должны быть четко выделены целевые направления государственной деятельности, вытекающие из основных функций государства. Эту задачу решает функциональная структура расходов государственного бюджета РФ. Она позволяет определить приоритеты в деятельности государства и посредством бюджетного финансирования обеспечить достижение поставленных целей.

В Российской Федерации действует следующая функциональная классификация государственного бюджета:

• судебная власть;

• межгосударственная деятельность;

• национальная оборона;

• правоохранительная деятельность и обеспечение безопасности;

• фундаментальные исследования и содействие научно-техническому прогрессу;

• промышленность, энергетика и строительная индустрия;

• сельское хозяйство и рыболовство;

• охрана окружающей среды и природных ресурсов, гидрометеорология, картография, геодезия, стандартизация и метрология;

• транспорт, дорожное хозяйство, связь и информатика;

• развитие рыночной инфраструктуры;

• жилищно-коммунальное хозяйство, градостроительство;

• предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий;

• образование;

• средства массовой информации;

• здравоохранение и физическая культура;

• обслуживание и погашение государственного долга;

• пополнение государственных запасов и резервов;

• утилизация и ликвидация вооружений, включая выполнение международных долгов;

• прочие расходы.

Перечисленные функции конкретизированы путем разбиения всех видов расходов на 23 функциональных раздела, внутри которых, в свою очередь, выделены подразделы в зависимости от стоящих проблем развития той или иной области экономики. Некоторые функциональные разделы имеют временный характер (например, обеспечение конверсии военного производства, содействие структурной перестройке промышленности, проведение аграрной реформы) и подлежат отмене по мере необходимости.

В соответствии с функциональной классификацией, введенной в 1995 г., статистика государственного бюджета исчисляет расширенную систему показателей расходов государственного бюджета.

Обобщающий показатель объема расходов государственного бюджета включает совокупность расходов по направлениям использования и кредитование за минусом погашения.

К расходам на государственное управление относятся расходы, связанные с управленческой сферой деятельности государства, обусловленные выполнением государством хозяйственно-организационной функции; расходы, направленные на функционирование системы законодательной и исполнительной государственной власти; расходы, связанные с деятельностью финансовых и фискальных органов; расходы на управление государственной собственностью; расходы на статистическую службу и прочие государственные расходы.

Важной функцией государства является осуществление международной деятельности. Расходы на международную деятельность связаны с развитием международного сотрудничества, реализацией международных договоров, осуществлением международных культурных, научных и общественных связей.

Расходы государственного бюджета на национальную оборону вытекают из функции государства, заключающейся в обеспечении обороноспособности страны. К ним относятся расходы на функционирование армии и флота, выплату пенсий военнослужащим, сохранение мобилизационных мощностей, помощь иностранным государствам и др.

Расходы на правоохранительные органы и обеспечение безопасности связаны с необходимостью поддержания внутренней и внешней безопасности государства. Они включают: расходы на функционирование органов внутренних дел; расходы на обеспечение внутренних войск; расходы на содержание уголовно-исправительной системы; расходы на содержание органов налоговой полиции; расходы на органы государственной безопасности; расходы на пограничные войска.

Расходы бюджета на промышленность, энергетику, строительство связаны с государственной поддержкой базовых отраслей промышленности, воспроизводством минерально-сырьевой базы, функционированием машиностроительного комплекса, осуществлением конверсии оборонной промышленности и др.

Важным показателем являются расходы бюджета на сельское хозяйство. Они связаны с финансированием сельскохозяйственного производства, поддержанием и освоением земельных ресурсов, необходимостью осуществления заготовки и хранения сельскохозяйственной продукции, функционированием рыболовного хозяйства и других мероприятий в области сельского хозяйства.

В связи с угрозой экологической катастрофы особую значимость приобретает показатель расходов на охрану окружающей среды и природных ресурсов. Данный показатель включает расходы на водные и лесные ресурсы, расходы на охрану окружающей среды, расходы на гидрометеорологию, картографию и геодезию.

Расходы на транспорт, дорожное хозяйство и информатику включают государственную финансовую поддержку автомобильного, железнодорожного, воздушного и водного транспорта, а также расходы на дорожное хозяйство, связь и информатику.

Новым показателем расходов являются расходы на развитие рыночной инфраструктуры, включающие государственную поддержку малого бизнеса и предпринимательства.

Расходы на жилищно-коммунальное хозяйство связаны с финансированием жилищного, коммунального хозяйства и других его структур.

Впервые в нашей статистике введен показатель расходов на предупреждение и ликвидацию стихийных бедствий и чрезвычайных происшествий. Он включает расходы по финансированию государственных программ по ликвидации последствий аварий и других катастроф; расходы по предупреждению и ликвидации чрезвычайных ситуаций; расходы на мобилизационную и гражданскую подготовку.

Расходы на социально-культурные мероприятия связаны с развитием и совершенствованием системы народного образования, финансированием науки и культуры, удовлетворением потребностей населения в медицинском обслуживании, осуществлением социального обеспечения населения и проведением социальной политики, необходимостью проведения государственной молодежной политики и финансовой поддержки средств массовой информации.

Совокупность расходов на народное образование включает финансирование дошкольного образования, начального и общего среднего образования, профессионально-технического образования, среднего специального образования, профессиональной подготовки кадров, высшего образования. Расходы на образование являются главной составляющей статьи расходов на социально-культурные мероприятия.

Расходы на культуру и искусство должны обеспечивать управление, эксплуатацию, финансовую поддержку и обеспечение объектов, предназначенных для целей культурного развития: библиотек, музеев, художественных галерей, театров, выставочных залов и т.п. Финансирование культуры происходит в нашей стране по остаточному принципу, поэтому средства, выделяемые на культуру и искусство, весьма незначительны.

Расходы на средства массовой информации предназначены для финансирования периодической печати и издательств, телевидения и радиовещания.

Расходы на здравоохранение включают затраты на содержание лечебно-профилактических учреждений, осуществление санитарно-эпидемиологического надзора, приобретение и производство продукции, используемой в медицинской практике (медикаментов, протезов, медицинского оборудования и инструментов), финансирование прикладных исследований и экспериментальных разработок в области здравоохранения и медицинского обслуживания и т.д. Расходы на здравоохранение имеют высокую социальную значимость. В связи с тяжелым экономическим положением России финансирование здравоохранения является крайне недостаточным.

Особое значение имеют расходы на науку и государственные научно-технические программы, предназначенные для поддержки фундаментальных исследований, разработки перспективных технологий и приоритетных направлений научно-технического прогресса, а также для финансирования архивных учреждений.

Расходы на целевые программы связаны с финансированием целевых региональных программ по развитию народного хозяйства.

Новой расходной статьей является «Обслуживание государственного долга», которая включает обслуживание и погашение внутреннего и внешнего долгов.

Впервые вводится показатель расходов на пополнение государственных запасов и резервов. Данный вид расходов должен обеспечить финансирование пополнения государственных запасов драгоценных металлов и камней, государственных материальных стратегических резервов и прочих государственных запасов и резервов.

Показатель прочих расходов включает расходы на резервные фонды, проведение выборов и референдумов, оказание финансовой помощи другим уровням власти, предоставление бюджетных ссуд и т.п.

Рассмотренные показатели доходов и расходов государственного бюджета являются абсолютными и исчисляются в денежном выражении. Они служат исходной информацией для проведения аналитических сопоставлений.

Впервые новая бюджетная классификация включает группировку расходов бюджета по экономическому признаку. Основа данной группировки — сведение расходов в единые экономические категории, отражающие разграничение средств, направляемых на текущие и капитальные расходы. Расходы могут быть возмездными, т.е. заплаченными в обмен на что-то (например, приобретение товаров и услуг) и безвозмездными.

Экономическая группировка позволяет получить детальное распределение расходов по их предметному признаку (заработная плата, начисления, все виды хозяйственных расходов, трансферты населению и т.д.) и обеспечивает возможность единого подхода ко всем получателям с точки зрения исполнения бюджета. Экономическая классификация расходов государственного бюджета РФ построена на основе рекомендаций МВФ и позволяет производить международные сопоставления бюджетных показателей.

Текущие расходы — это возмездные и безвозмездные платежи, не связанные с приобретением и созданием капитальных активов, увеличением финансового капитала, компенсацией потерь, вызванных разрушением капитальных активов, для получателей этих платежей.

Капитальные расходы включают возмездные платежи, используемые на приобретение капитальных активов, стратегических и чрезвычайных запасов, товаров, земли, нематериальных активов, безвозмездные платежи, используемые получателями с целью приобретения капитальных активов, компенсации убытков из-за разрушения или повреждения основного капитала.

Показатель «Кредитование минус погашение (или чистое кредитование)» впервые в отечественной статистике объединяется с расходами и рассматривается как фактор, определяющий размер бюджетного дефицита. Показатель чистого кредитования включает операции органов государственного управления, осуществляемые в целях государственной политики, а также предоставление ссуд и приобретение акций за вычетом сумм выплаченных кредитов, выручки от продажи акций либо возврата собственного капитала.

Для того чтобы придать адресный характер процессу распределения финансовых ресурсов государственного бюджета, статистика предусматривает группировку расходов бюджета по ведомственному признаку. Она дает возможность отразить распределение средств по их конкретным распорядителям (исполнителям) — федеральным министерствам и ведомствам.

Функциональная, ведомственная и экономическая структуры расходов государственного бюджета должны быть взаимосвязаны между собой. Это обеспечивает возможность перехода от одной структуры государственных расходов к другой.

Новый блок бюджетной классификации «Финансирование бюджета» отражает привлечение Правительством заемных средств для финансирования расходов бюджета.

Общий объем финансирования равен величине дефицита или профицита с противоположным знаком. Финансирование дефицита государственного бюджета включает изменение объема обязательств органов государственного управления (заимствование минус погашение) и изменение остатков ликвидных финансовых средств органов государственного управления.

Заимствование согласно международным стандартам статистики государственных финансов не относится к доходам государственного бюджета, а рассматривается как источник финансирования дефицита. Итак, с точки зрения финансирования дефицит можно определить по формуле

Заимствование - Погашение долга + Уменьшение остатков ликвидных финансовых средств = Дефицит.

Дефицит можно определить так же, как сумму доходов и полученных официально трансфертов, минус сумма расходов и кредитование минус погашение.

Результатом финансирования расходов бюджета являются изменение обязательств по кредитам и изменение суммы долга. По источникам финансирования оно бывает внешним и внутренним.

Формами финансирования государственного бюджета являются: выпуск и размещение государственных казначейских обязательств (ГКО), займы у банков и международных финансовых организаций, займы, полученные от других уровней власти или от государственных внебюджетных фондов, займы от иностранных правительств.

Изменение остатков средств на счетах бюджета и изменение запасов золотовалютных резервов правительства, управление которыми осуществляет Минфин РФ, являются специфическими формами финансирования.

Общий объем финансирования складывается из суммы показателей внутреннего и внешнего финансирования. Показатель внутреннего финансирования включает займы ЦБ РФ, займы других банков, займы государственных внебюджетных фондов, займы других уровней власти, выпуск и размещение государственных казначейских обязательств и других государственных ценных бумаг, изменение остатков средств на счетах бюджета, изменение золотовалютных резервов. Внешнее финансирование складывается за счет займов международных финансовых организаций, правительств иностранных государств, иностранных банков и фирм.

В случае превышения доходов бюджета над его расходами (профицита бюджета) имеет место отрицательная сумма финансирования, что находит свое выражение в приросте остатков средств на счетах бюджета и в приросте золотовалютных резервов и уменьшении государственного долга. В противном случае при дефиците государственного бюджета сумма финансирования положительная, наблюдается уменьшение остатков средств на счетах бюджета и золотовалютных резервов, государственный долг растет.

Внутреннее финансирование отражает все операции по финансированию государственного бюджета со стороны учреждений государственного управления и резидентов данной страны (предприятий, учреждений управления, частных лиц и т.д.). К внутреннему финансированию относятся: изменение резервов национальной валюты; депозитов, хранящихся в финансовых учреждениях — резидентах данной страны; выпуск ценных бумаг резидентами данной страны (используемых учреждениями управления с целью управления ликвидностью).

К внешнему финансированию относятся все операции, осуществляемые нерезидентами данной экономики, в том числе торговля государственными ценными бумагами (между резидентами и нерезидентами). Здесь же отражаются все изменения в государственных валютных резервах, а также в объеме депозитов финансовых учреждений-нерезидентов и в резервах ценных бумаг (образуемых в результате финансовых сделок), эмитентами которых являются организации-нерезиденты.

Кроме того, в международной статистике государственных финансов операции финансирования государственного бюджета классифицируются по типу долгового обязательства, что позволяет получить информацию о способах финансирования дефицита государственного бюджета либо распределения образовавшихся финансовых ресурсов при превышении доходов над расходами. В этом случае во внутреннем и внешнем финансировании, составляющих общее финансирование, выделены следующие позиции: долгосрочные облигации (свыше года); краткосрочные облигации и векселя (до года); долгосрочные ссуды, не отнесенные к другим категориям; краткосрочные ссуды и авансы, не отнесенные к другим категориям; прочие обязательства; изменения в объемах наличных денежных средств, депозитов и ценных бумаг, предназначенных для управления ликвидностью.

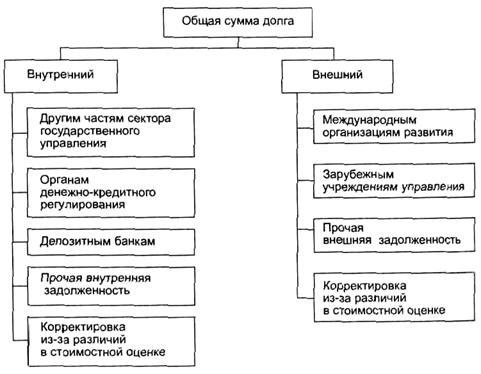

Совокупные долговые обязательства государства показываются в разделе «Государственный долг». Государственный долг — это неоплаченная сумма официально признанных прямых обязательств учреждений государственного управления перед другими секторами экономики и «остальным миром», возникшая в результате их операций в предыдущие периоды. Обязательства должны быть погашены посредством операций учреждений государственного управления в будущем или переоформлены в бессрочный долг.

Обслуживание государственного долга происходит посредством выплаты процентов и/или погашения основной суммы долга. В составе государственного долга должны быть отражены бессрочные обязательства, по которым выплачиваются только проценты, а также любые беспроцентные обязательства, если действует требование о выплате основной суммы долга.

Государственный долг разделяется на внутренний и внешний. Классификация государственного долга по типу держателей долговых обязательств представлена на рис.

Рис. Классификация государственного долга по типу держателей долговых обязательств

В качестве дополнительных могут выступать классификации непогашенного долга по секторам и подсекторам экономики, типу долгового обязательства.

Анализ статистических показателей государственного бюджета предполагает изучение динамики доходов и расходов государственного бюджета, степени исполнения государственного бюджета, закономерностей формирования доходной части бюджета и расходования бюджетных средств; определение роли и экономического значения основных источников доходов в общем объеме доходов бюджета; выявление расходных статей, вызывающих дефицит государственного бюджета; анализ источников финансирования государственного бюджета и т.д.

Временной анализ показателей государственного бюджета предполагает построение динамических рядов. При этом принципиальным моментом является обеспечение сопоставимости уровней бюджетных показателей, отражаемых в рядах динамики, поскольку бюджетная классификация, применяемая для группировки доходов и расходов государственного бюджета, с течением времени претерпевает более или менее существенные изменения. Сопоставимость уровней может быть достигнута путем перегруппировки доходов и расходов государственного бюджета за предшествующие годы согласно действующей в данный момент классификации (т.е. той, на основе которой осуществлена группировка данных за последний год, включенных в рассматриваемый ряд динамики). Кроме того, причиной несопоставимости уровней рядов динамики бюджетных показателей в последнее время являются также меняющиеся масштабы цен, причина которых инфляция. Преодолеть подобную несопоставимость данных можно либо путем замены абсолютных показателей государственного бюджета относительными, либо путем пересчета показателей с учетом индекса инфляции.

Важнейшими аналитическими показателями государственного бюджета являются относительные показатели доходов (расходов) государственного бюджета, позволяющие определить долю каждого раздела (или статьи) доходов (или расходов) в общем объеме доходов (расходов) бюджета и сделать выводы о самых значимых статьях доходной (или расходной) части государственного бюджета. Наличие подобных данных в динамике (при условиях их полной сопоставимости) дает возможность сделать выводы о структурных сдвигах в составе доходов и расходов государственного бюджета и определить круг факторов, вызвавших изменения в строении доходной и расходной частей бюджета.

Применение относительных показателей структуры доходов и расходов государственного бюджета обеспечивает сопоставимость в динамике абсолютных (денежных) показателей бюджета. Показатели дефицита государственного бюджета характеризуют результаты финансовой деятельности государства. Величину дефицита государственного бюджета принято сопоставлять с показателем объема ВВП. Этот аналитический показатель является характеристикой финансового положения страны. Если отношение бюджетного дефицита к показателю ВВП не превышает 3%, финансовое положение страны считается нормальным.

В целях характеристики масштабов перераспределительных процессов в стране посредством государственного вмешательства рассчитывают отношение доходов государственного бюджета к уровню ВВП.

Статистические данные о государственном бюджете позволяют анализировать величину задолженности по налоговым платежам, а также недоимки по отдельным видам налогов.

Статистический анализ данных государственного бюджета предполагает исчисление цепных и базисных индексов (относительных величин динамики), позволяющих сделать вывод об интенсивности изменения показателей во времени. Кроме того, исчисляются темпы прироста показателей.

В отдельных случаях возникает необходимость установить тенденцию изменения отдельных показателей государственного бюджета во времени. В этом случае прибегают к аналитическому выравниванию ряда динамики бюджетных показателей.

Важной задачей статистики государственного бюджета являются изучение и анализ закономерностей формирования и расходования средств государственного бюджета на всех уровнях бюджетной системы.

К факторам, влияющим на уровень доходов государственного бюджета, можно отнести следующие важнейшие макроэкономические показатели:

• объем валового внутреннего продукта;

• объем использованного национального дохода;

• объем налоговых поступлений в государственный бюджет и т.д. К числу факторов, существенно влияющих на изменение объема налоговых доходов государственного бюджета, относится изменение налоговых ставок и величины налоговой базы.

Таким образом, абсолютное изменение объема налоговых отчислений по одному виду налога в отчетном периоде по сравнению с базисным за счет двух факторов (изменения объема налоговой базы и изменения налоговой ставки) может быть исчислено по формуле:

DНО=НО1-НО0 = DНОНС+DНОНБ,

где DНО — абсолютное изменение объема налоговых отчислений в отчетном периоде по сравнению с базисным;

НО0 и HO1 — объем налоговых отчислений в базисном и отчетном периодах;

DНОНС — абсолютное изменение объема налоговых отчислений в отчетном периоде по сравнению с базисным за счет изменения налоговой ставки;

DНОНБ — абсолютное изменение объема налоговых отчислений в отчетном периоде по сравнению с базисным за счет изменения налоговой базы.

Абсолютное изменение объема налоговых отчислений за счет изменения величины налоговой ставки исчисляется по формуле:

DHOНС = (HC1-HC0)×HБ1.

Абсолютное изменение объема налоговых отчислений за счет изменения величины объема налоговой базы:

DНОНБ=(НБ1-НБ0)×НС0,

Доля дополнительных отчислений в бюджет определяется по формулам:

а) за счет изменения налоговой ставки

б) за счет изменения объема налоговой базы

Новой аналитической задачей статистики государственного бюджета являются изучение источников бюджетного финансирования и определение роли каждого источника в покрытии дефицита государственного бюджета. В 1997 г. внутреннее финансирование составило 46,2% уровня общего финансирования, а внешнее финансирование — 56,4%. Подавляющая часть внутреннего финансирования осуществлялась за счет государственных казначейских обязательств. Кредиты международных финансовых организаций составили 26,8%, а кредиты правительств иностранных государств, иностранных коммерческих банков и фирм — 30,6%.

Система показателей, характеризующих развитие экономики, включает результаты деятельности на всех уровнях производства. Оценка конечных результатов деятельности осуществляется на уровне отдельного предприятия, организации, учреждения и других хозяйствующих субъектов, а также в разрезе секторов отраслей и экономики в целом.

Система статистических показателей необходима для достоверной оценки результатов функционирования и прогнозирования дальнейшего развития экономики страны.

Показатели результатов функционирования экономики в целом на макроуровне принято называть макроэкономическими показателями. Они определяются на основе системы национальных счетов (СНС) и характеризуют различные стадии экономической деятельности: производство товаров и услуг, образование и распределение доходов и их конечное использование.

Стадия производства характеризуется следующими показателями: валовой выпуск (ВВ), промежуточное потребление (ПП), валовая добавленная стоимость (ВДС) и валовой внутренний продукт (ВВП).

Валовой выпуск — это суммарная стоимость всех произведенных товаров и услуг за год в экономике, имеющих рыночный и нерыночный характер.

Товары и услуги оцениваются по основным ценам, т.е. ценам, по которым они продаются, поэтому валовой выпуск в отраслевом разрезе исчисляется в основных ценах.

Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются или полностью потребляются в течение данного периода с целью производства других товаров и услуг. Потребление основного капитала (амортизация) не входит в промежуточное потребление.

Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность между валовым выпуском товаров, услуг и промежуточным потреблением. Термин «валовая» означает то, что показатель включает потребленную в процессе производства стоимость основного капитала.

В системе национальных счетов валовая добавленная стоимость оценивается в основных ценах, т.е. в ценах, включающих субсидии на продукты, но не включающих налоги на продукты.

Налоги на продукты включают платежи, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг:

налог на добавленную стоимость, налог с продаж, акцизы и др. Налоги на импорт — это налоги на импортируемые товары и услуги.

Термин «чистые» налоги на продукты и импорт (ЧНП) и (ЧНИ) в данном случае означает, что налоги показаны за вычетом соответствующих субсидий.

Субсидии (С) — текущие некомпенсируемые выплаты из федерального бюджета предприятиям при условии производства ими определенного вида продукции или услуг.

ВДС (в основных ценах) = (ВВ - ПП) - косвенно измеряемые услуги финансового посредничества.

ВДС (в рыночных ценах) = ВДС (в основных ценах) + ЧНП + ЧНИ,

ЧНП=НП-С,

ЧНИ = НИ-С,

где ЧНП, ЧНИ — чистые налоги на продукты и импорт,

НП и НИ — налоги на продукты и импорт,

С — субсидии.

Валовой внутренний продукт (ВВП) является основным экономическим индикатором в зарубежной и отечественной статистике. ВВП — показатель стоимости товаров и услуг, созданной в результате производственной деятельности институциональных единиц на экономической территории данной страны, как правило, за год.

Существуют три способа расчета ВВП, характеризующие каждую из трех фаз процесса производства:

производственный ВВП (на стадии производства);

распределительный (ВВП на стадии образования первичных доходов);

по элементам конечного использования (ВВП на стадии конечного использования).

Основными способами выступают производственный и по элементам конечного использования. Распределительный метод определения ВВП получил наименьшее распространение в статистической практике из-за особенностей своего расчета.

ВВП на стадии производства рассчитывается как сумма валовой добавленной стоимости всех отраслей и секторов экономики в рыночных ценах (включая налоги на продукты и импорт без НДС), или как разность между валовым выпуском товаров и услуг (ВВ) в целом по стране, с одной стороны, и промежуточным потреблением (ПП) – с другой стороны:

ВВП = ВВ – ПП

ВВП в основных ценах = S ВДС в основных ценах.

При этом объемы добавленной стоимости по отраслям рассчитываются в основных ценах, т.е. в ценах, не включающих налоги на продукты, но включающих субсидии на продукты. Для расчета ВВП в рыночных ценах необходимо добавить чистые (за вычетом субсидий) налоги на продукты (ЧНП) и импорт (ЧПИ):

ВВП = S ВДС + ЧНП + ЧНИ.

Производственный метод расчета ВВП имеет важное значение в анализе результатов функционирования экономики в целом и ее отдельных секторов. Он позволяет оценить вклад каждой отрасли, сектора экономики в создание конечного продукта, отразить отраслевую структуру и характер развития экономики.

Валовой внутренний продукт, рассчитанный по элементам конечного использования, представляет собой сумму расходов всех экономических секторов на конечное потребление (КП), валового накопления (ВН) и чистого экспорта (ЧЭ):

ВВП = КП + ВН + ЧЭ.

Конечное потребление продуктов и услуг складывается из расходов на конечное потребление домашних хозяйств, государственных учреждений, некоммерческих организаций, обслуживающих домашние хозяйства.

Валовое накопление рассчитывается как сумма валового накопления основного капитала, изменения запасов материальных оборотных средств и чистого приобретения ценностей. Прирост основного капитала приравнивается к общему объему капитальных вложений за счет всех источников финансирования.

Чистый экспорт товаров и услуг рассчитывается во внутренних ценах как разница между экспортом и импортом и включает в себя оборот российской торговли со странами как дальнего, так и ближнего зарубежья.

Данный метод расчета ВВП отражает структуру его использования, роль ВВП в удовлетворении потребностей конечных потребителей и в увеличении национального богатства страны.

Для оценки качества расчетов, проводимых в СНС, используют специфический показатель — статистическое расхождение между произведенным и использованным ВВП. Он показывает расхождение между объемами ВВП, рассчитанными различными способами: на стадии производства и на стадии использования. Расхождение может возникнуть из-за многих объективных и субъективных причин. К основным причинам возникновения статистического расхождения относятся: недостаток необходимой информации, определенные методологические неточности, связанные с переходным характером современной российской экономики и общей незавершенностью системы национальных счетов. В международной практике принято считать допустимым уровнем погрешности статистическое расхождение, составляющее не более 5% ВВП.

Метод формирования ВВП по источникам доходов (распределительный метод) является одним из трех методов исчисления ВВП, применяемых Госкомстатом России в рамках расчетов по СНС. Однако он не является основным, поскольку в соответствии с принятой методологией не все показатели доходов получаются путем прямого счета, ряд показателей (в частности, валовые смешанные доходы) исчисляется балансовым методом.

Формирование ВВП по источникам доходов отражает первичные доходы, получаемые единицами, непосредственно участвующими в производстве, а также органами государственного управления (организациями бюджетной сферы) и некоммерческими организациями, обслуживающими домашние хозяйства.

Данный метод используется Госкомстатом России только для анализа стоимостной структуры ВВП по доходам, а не для определения его номинального объема и динамики.

Стадия образования доходов в СНС характеризуется следующими показателями:

• оплата труда наемных работников (ОТ);

• налоги на производство и импорт (включая налоги на продукты) (НП);

• другие налоги на производство (ДНП);

• субсидии на производство и импорт;

• валовая прибыль экономики / валовой смешанный доход (ВПЭ / ВСД).

Таким образом, ВВП на стадии образования доходов равен сумме:

ВВП = ОТ + ЧНП + ЧНИ + ДНП + ВПЭ / ВСД.

Валовая прибыль экономики (ВПЭ) — макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в результате производства до вычета явных или скрытых процентных издержек, арендной платы или других доходов от собственности.

Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость (ВДС) за вычетом оплаты труда наемных работников (ОТ) и других чистых налогов на производство (ДЧНП):

впэ = вдс – от - дчнп.

Чистая прибыль экономики (ЧПЭ) — это показатель макроэкономической прибыли в СНС, который рассчитывается путем вычитания потребления основного капитала (ПОК) из валовой прибыли экономики:

ЧПЭ = ВПЭ - ПОК.

Индекс-дефлятор ВВП — отношение ВВП измеренного в текущих ценах к объему ВВП, исчисленного в постоянных ценах базисного периода. Индекс-дефлятор ВВП рассчитывается по структуре веса отчетного периода, характеризует среднее изменение цен на добавленную стоимость, созданную во всех отраслях экономики (включая рыночные и нерыночные услуги), и чистых налогов на продукты и импорт.

Для обобщающей характеристики экономики региона рассчитывается показатель валовой региональный продукт (ВРП). Расчеты ВРП осуществляются производственным методом как сумма валовой добавленной стоимости, произведенной на территории региона за определенный период.

Валовой национальный доход (ВНД) равен сумме ВВП в рыночных ценах плюс доходы от собственности, полученные от «остального мира», минус соответствующие им потоки, переданные «остальному миру».

Чистый национальный доход (ЧНД) в рыночных ценах получается в результате вычитания потребления основного капитала (ПОК) из валового национального дохода:

ЧНД = ВНД - ПОК.

Потребление основного капитала представляет собой уменьшение стоимости основного капитала в течение отчетного периода в результате его физического и морального износа, случайных повреждений.

Располагаемый доход образуется в результате распределения и перераспределения доходов и предназначен для конечного потребления и сбережения.

Располагаемый национальный доход (РНД) в рыночных ценах представляет собой ЧНД плюс чистые текущие трансферты из-за границы (т.е. дарения, пожертвования, гуманитарная помощь, а также аналогичные перераспределительные поступления из-за границы за вычетом аналогичных трансфертов, переданных за границу).

Валовой располагаемый доход (ВРД) равен ВНД в рыночных ценах плюс (минус) текущие трансферты, полученные от «остального мира» и переданные «остальному миру».

Чистый располагаемый доход (ЧРД) представляет собой разность между ВРД и потреблением основного капитала (ПОК):

ЧРД = ВРД - ПОК.

Сбережение — часть ВРД, которая не входит в конечное потребление товаров и услуг. В экономическом смысле она соответствует сложившемуся в отечественной практике показателю «Накопление». Сбережение определяется как разность между суммой текущих доходов и расходов.

Валовое сбережение (ВС) — сбережение до вычета потребления основного капитала, равное сумме валовых сбережений всех секторов экономики.

Валовое накопление в целом по экономике включает валовое накопление основного капитала, изменение запасов материальных оборотных средств и чистое приобретение ценностей.