2014-01-28

2014-01-28 1196

1196Прибыль характеризует финансовый результат предпринимательской деятельности и является одним из основных показателей оценки работы предприятий.

На уровне предприятия в условиях рыночных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку. Однако для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Если выручка равна себестоимости, то удалось лишь возместить затраты. При затратах, превышающих выручку, предприятие получает убытки, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль как важнейшая категория рыночных отношенийвыполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

При этом на величину прибыли, ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. От предприятия зависят следующие факторы: уровень цен на реализуемую продукцию и объем продаж, себестоимость продукции, состояние и эффективность производственного и финансового планирования, конкурентоспособность продукции. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в производстве.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Прибыль является основным источником прироста собственного капитала, обновления производственных фондов и выпускаемой продукции, служит источником социальных благ для членов коллектива. Размер полученной прибыли должен быть достаточным для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для выполнения государством своих функций, финансирования государственных инвестиционных, производственных, научно-технических и социальных программ.

Прибыль равна разности сумм доходов и расходов организации. Чёткая классификация доходов и расходов является базой обоснованного определения чистого результата деятельности за определённый период.

В положениях по бухгалтерскому учёту ПБУ-9/99 «Доходы организации» и ПБУ-10/99 «Расходы организации» даётся следующее определение доходов и расходов. «Доходами организации признаётся увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашение обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

«Расходами организации признаётся уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)».

Доходы и расходы организации в зависимости от их характера, условий получения и направлений деятельности организации подразделяются на следующие виды:

— доходы и расходы от обычных видов деятельности;

— операционные доходы и расходы;

— внереализационные доходы и расходы;

— чрезвычайные доходы и расходы.

При планировании и оценке хозяйственной и финансовой деятельности предприятия, распределении прибыли, остающейся в распоряжении предприятия, используются конкретные показатели. Емким информативным показателем является балансовая прибыль.

Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций предприятия и оценки статей баланса. Использование термина «балансовая прибыль» связано с тем, что конечный финансовый результат работы предприятия отражается в его балансе.

Финансовый результат определяется раздельно по каждому виду деятельности предприятия, он равен разнице между выручкой от реализации продукции (работ, услуг) в действующих ценах и затратами на ее производство и реализацию.

Выручка принимается в расчет без налога на добавленную стоимость и акцизов, которые, являясь косвенными налогами, поступают в бюджет.

В условиях рыночной экономики значение прибыли огромно. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объёма производства продукции, снижение затрат на производство.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей организаций, так и формирование доходов Российского государства.

Под распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей её использования, находятся в компетенции предприятия. В настоящее время в России применяется налоговый метод.

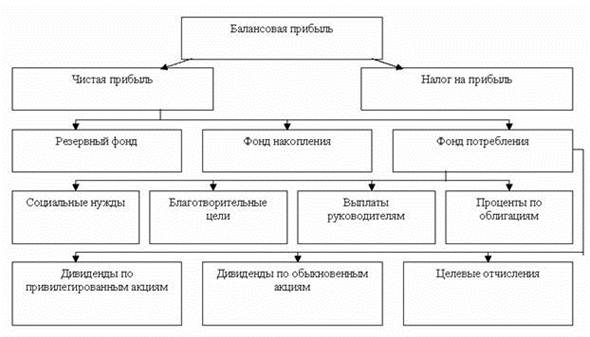

Схема распределения прибыли акционерного общества и государственного унитарного предприятия приведена на рисунках 5.1 и 5.2.

Рис. 5.1. Схема распределения прибыли акционерного общества.

Рис.5.2. Схема распределения прибыли государственного унитарного предприятия.

На предприятии распределению подлежит балансовая прибыль. Уплата налога на прибыль и обязательных платежей в бюджет являются первоочередными задачами каждой организации. С 1 января 2002 года с введением в действие главы 25 НК РФ ставка налога на прибыль установлена 24 %.

Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

За счёт чистой прибыли, в соответствии с учётной политикой предприятия, образуются фонды специального назначения. К таким фондам относятся фонд накопления и фонд потребления. Фонд накопления используется на приобретение и строительство основных средств производственного и непроизводственного назначения. Фонд потребления используется на материальное поощрение, на оплату дополнительных отпусков, путёвок, лечение, на благотворительные цели.

За счет прибыли, остающейся в распоряжении организации, осуществляется уплата штрафов и санкций в случаях нарушения действующего законодательства. Например, при завышении регулируемых цен на продукцию (работы, услуги), из чистой прибыли предприятия взыскивается незаконно полученная сумма.

В условиях перехода к рыночным отношениям возникает необходимость резервировать средства в связи с проведением рисковых операций и, как следствие этого – потерей доходов. Поэтому при использовании чистой прибыли организация вправе создавать финансовый резерв, т.е. резервный фонд.

Средства резервного фонда могут быть также использованы на дополнительные затраты по расширению производства и социальному развитию, на разработку и внедрение новой техники и технологии, прирост собственных оборотных средств и восполнение их недостатка, на другие затраты, обусловленные социально-экономическим развитием коллектива.

Таким образом, экономически обоснованная система распределения прибыли, в первую очередь, должна гарантировать выполнение финансовых обязательств перед государством, и, во-вторых, максимально обеспечивать производственные, материальные и социальные нужды предприятия.

4. Рентабельность предприятия: методика исчисления, пути повышения.

В экономических расчётах и финансовом планировании используются производные от прибыли относительные показатели, позволяющие оценивать результативность вложенных средств. Основным таким показателем эффективности предприятия является рентабельность.

Рентабельность – это относительный показатель прибыльности предприятия, характеризующий отдачу вложенных средств, уровень доходности предприятия.

Предприятие рентабельно, если суммы выручки от реализации продукции достаточны не только для покрытия затрат на производство и реализацию, но и для образования прибыли.

Основными показателями рентабельности предприятия являются: рентабельность продаж, рентабельность продукции, рентабельность капитала.

1. Показатель рентабельности продаж – представляет собой отношение прибыли от реализации продукции к выручке от её реализации.

Он рассчитывается по следующей формуле:

где Rпр – рентабельность продаж;

где Rпр – рентабельность продаж;

Пр – прибыль от реализации продукции;

В – выручка от реализации (без учета налогов).

Этот показатель характеризует доходность основной деятельности предприятия. Менеджеры используют этот показатель для контроля над взаимосвязью между ценами, количеством реализованного товара и величиной издержек производства и реализации продукции.

2. Рентабельность продукции (издержек) определяется как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции:

где Rп – рентабельность продукции;

Пр – прибыль от реализации продукции;

С – себестоимость реализованной продукции.

Этот показатель характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий. Может рассчитываться в целом по предприятию, отдельным подразделениям и видам продукции.

3. Рентабельность капитала – наиболее общий показатель рентабельности, определяющий, сколько рублей (или других денежных единиц) необходимо затратить организации для получения одного рубля чистой прибыли независимо от источника привлечения этих средств:

где Rа – рентабельность активов;

где Rа – рентабельность активов;

П – чистая прибыль,

ВА и ОА – среднегодовая стоимость внеоборотных и оборотных активов.

Рентабельность собственного капитала позволяет определить эффективность использования собственного капитала. Она определяется отношением чистой прибыли к стоимости собственного капитала:

где Rск – рентабельность собственного капитала;

где Rск – рентабельность собственного капитала;

П – чистая прибыль;

СК – величина собственного капитала.

Этот показатель характеризует, сколько прибыли получено с каждой единицы вложенных собственниками средств.

Система показателей рентабельности используется в процессе анализа финансово–хозяйственной деятельности, принятии управленческих решений, решений потенциальных инвесторов об участии в финансировании инвестиционных проектов.

Повышение рентабельности может быть достигнуто как посредством увеличения сумм прибыли, так и путём снижения стоимости производственных фондов. Поскольку рентабельность – показатель относительный, то его рост возможен при различном соотношении темпов изменения прибыли и фондов.

Важным фактором роста рентабельности в нынешних условиях является работа предприятий по ресурсосбережению, что ведет к снижению себестоимости, а, следовательно, росту прибыли.