2015-01-30

2015-01-30 1162

1162| Наименование индекса | Формула | Что показывает индекс | Что показывает значение индекса, уменьшенное на 100% | Что показывает разность числителя и знаменателя |

| Индекс физического объема продукции (по цене) |  | Во сколько раз изменилась стоимость продукции в результате изменения объема ее производства, или сколько процентов составил рост (снижение) стоимости продукции из-за изменения ее физического объема | На сколько процентов изменилась стоимость продукции в результате изменения объема ее производства | На сколько рублей изменилась стоимость продукции в результате роста (уменьшения) объема ее производства |

| Индекс цен |  | Во сколько раз изменилась стоимость продукции в результате изменения цен, или сколько процентов составил рост (снижение) стоимости продукции из-за изменения цен | На сколько процентов изменилась стоимость продукции в результате изменения цен | На сколько рублей изменилась стоимость продукции в результате роста (уменьшения) цен |

| Индекс стоимости продукции (товарооборота) |  | Во сколько раз изменилась стоимость продукции, или сколько процентов составил рост (снижение) стоимости продукции в текущем периоде по сравнению с базисным | На сколько процентов изменилась стоимость продукции в текущем периоде по сравнению с базисным | На сколько рублей изменилась стоимость продукции в текущем периоде по сравнению с базисным |

| Индекс физического объема продукции (по себестоимости) |  | Во сколько раз изменились издержки производства продукции в результате изменения объема ее производства, или сколько процентов составил рост (снижение) издержек производства продукции из-за изменения объема ее производства | На сколько процентов изменились издержки производства продукции в результате изменения объема ее производства | На сколько рублей изменились издержки производства продукции в результате изменения объема ее производства |

| Индекс себестоимости продукции |  | Во сколько раз изменились издержки производства продукции в результате изменения себестоимости продукции, или сколько процентов составил рост (снижение) издержек производства продукции из-за изменения себестоимости продукции | На сколько процентов изменились издержки производства продукции в результате изменения себестоимости продукции | На сколько рублей изменились издержки производства продукции в результате изменения себестоимости продукции |

| Индекс издержек производства |  | Во сколько раз изменились издержки производства продукции, или сколько процентов составил рост (снижение) издержек производства продукции в текущем периоде по сравнению с базисным | На сколько процентов изменились издержки производства продукции в текущем периоде по сравнению с базисным | На сколько рублей изменились издержки производства продукции в текущем периоде по сравнению с базисным |

| Индекс физического объема продукции (по трудоемкости) |  | Во сколько раз изменились затраты времени на производство продукции в результате изменения объема ее производства, или сколько процентов составил рост (снижение) затрат времени на производство продукции из-за изменения ее физического объема | На сколько процентов изменились затраты времени на производство продукции в результате изменения объема ее производства | На сколько человеко-часов изменились затраты времени на производство продукции в результате роста (уменьшения) объема ее производства |

| Индекс трудоемкости |  | Во сколько раз изменились затраты времени на производство продукции в результате изменения ее трудоемкости, или сколько процентов составил рост (снижение) затрат времени на производство продукции из-за изменения ее трудоемкости | На сколько процентов изменились затраты времени на производство продукции в результате изменения ее трудоемкости | На сколько человеко-часов изменились затраты времени на производство продукции в результате роста (уменьшения) ее трудоемкости |

| Индекс затрат времени на производство продукции |  | Во сколько раз изменились затраты времени на производство продукции, или сколько процентов составил рост (снижение) стоимости продукции в текущем периоде по сравнению с базисным | На сколько процентов изменились затраты времени на производство продукции в текущем периоде по сравнению с базисным | На сколько человеко-часов изменились затраты времени на производство продукции в текущем периоде по сравнению с базисным |

11.Метод абсолютных разниц, ипользуемый в детерменированном анализе.

Одним из важнейших методологических вопросов в АХД является определение величины влияния отдельных факторов на прирост результативных показателей. В детерминированном факторном анализе (ДФА) для этого используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, пропорционального деления, интегральный, логарифмирования и др. (формулы в тетради) Способ абсолютных разниц: является модификацией способа цепной подстановки.Изменение результативного показателя за счет каждого фактора способом разниц

определяется как произведение отклонения изучаемого фактора на базисное или

отчетное значение другого фактора в зависимости от выбранной

последовательности подстановки:

y0=aa*b0*c0; Dya=Da*b

0*c0; Dyb=Db*at*c0; Dyc

=Dc*at*b1; y1=a1*b1*c

1; Dy=Dya+Dyb+Dyc.

Способ относительных разниц применяется для измерения влияния факторов на

прирост результативного показателя в мультипликативных и смешанных моделях вида

у = (а – в) . с. Он используется в случаях, когда исходные данные

содержат определенные ранее относительные отклонения факторных показателей в

процентах. Чтобы рассчитать влияние второго фактора нужно к плановой величине

результативного показателя прибавить изменения за счет 1-го фактора, затем

полученную сумму умножить на относительный прирост второго фактора (дней в %) и

разделить на 100%

DВП=(ВПпл + DВПКР)* DД% / 100%

12. Метод относительных разниц,ипользууемый в детерменированном анализе.

Для расчета влияния первого фактора необходимо базисную (плановую величину) результативного показателя «х» умножить на относительную величину прироста первого фактора выраженную в процентах и результат разделить на 100.

Пусть дана факторная мультипликативная модель  и известны значения показателей в базисный у0, а0, b0, с0 и отчетный у1, а1, b1, с1 периоды. Рассчитаем относительные изменения факторов в процентах.

и известны значения показателей в базисный у0, а0, b0, с0 и отчетный у1, а1, b1, с1 периоды. Рассчитаем относительные изменения факторов в процентах.

;

;  ;

;

Определим изменение результативного показателя «у» за счет каждого из факторов.

-- за счет фактора «а»;

-- за счет фактора «а»;

-- за счет фактора «b»;

-- за счет фактора «b»;

После окончания расчетов необходимо осуществить контроль правильности расчетов (п.3 метод цепных подстановок) и сделать выводы.

13.Интегральный и логарифмичекий пообо,ипользуемый в экономическом анализе.

Общее определение показателя было дано в гл.2, а в гл.4 этот термин употреблялся для характеристики альтернатив. Показатели могут быть частными или, еще говорят, простыми, а также комплексными (агрегированными, сложными). Частные показатели характеризуют отдельные свойства объектов, процессов, они не вычисляются на основе других показателей. Комплексные показатели характеризуют интегрированные свойства объектов, процессов. Они вычисляются на основе других, более простых показателей.

В экономическом анализе используются следующие модели зависимости одних показателей от других (они называются факторными моделями, происхождение такого названия станет понятным несколько позже). Пусть F – комплексный показатель; f1, f2, f3 – частные показатели. Запишем факторные модели на примере этих показателей:

1. Аддитивная модель:

F = f1 + f2;

Кроме аддитивной модели можно говорить еще и о разностной модели – когда знак “+” заменяется на знак “-”.

2. Мультипликативная модель:

F = f1 * f2;

3. Кратная модель:

F = f1 /f2;

4. Смешанные (комбинированные) модели:

F = (f1 + f2) f3;

F = (f1 * f2) /f3;

F = (f1 + f2) / f3;

F = f1 /(f2 + f2).

Конечно, в формулах может быть и больше число показателей, чем два или три. Хотя в практических аналитических задачах их бывает не так много, что вызвано желанием упростить рассуждения. Это обеспечивается использованием многоступенчатого анализа, когда в правой части формулы также применяются комплексные, но более простые показатели. Их анализ проводится на другой ступени.

Если тот или иной показатель рассматривается как следствие, результат действия одной или нескольких причин, является объектом исследования, то при изучении взаимосвязей его называют результативным показателем. Показатели, определяющие поведение результативного (говорят еще - результатного, результирующего) показателя, называются факторными или просто – факторами. В приводимых выше формулах результатным является комплексный показатель F, факторами - f1, f2, f3.

В задачах анализа влияния факторов на изменение результативного показателя считаются известными следующие сведения: данные о значениях показателей в отчетный период и данные о значениях этих же показателей в базисный период. Под базисным понимается тот период, с которым сравниваем показатели отчетного. Показатели базисного периода мы будем обозначать с индексом Fб, показатели отчетного - Fо.

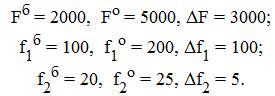

Характер задачи анализа влияния факторов покажем на следующем простом примере. Пусть в 1999 году на предприятии работало f1б = 100 рабочих, среднесуточная выработка продукции одним рабочим была f2б = 20 единиц и общий объем выработки в сутки в среднем составлял Fб = 2000 единиц. Через год, подводя итоги 2000г. руководство увидело, что общий объем суточной выработки увеличился и составил Fо = 5000 единиц, что даже превысило желаемый уровень. Среди общего ликования один из менеджеров предприятия задался вопросом, за счет какого из факторов и насколько произошло желаемое увеличение, а, значит, можно ли данный результат считать хорошим? Очевидно, что общий объем мог вырасти за счет увеличения производительности, и это – хорошо, но мог вырасти и за счет простого увеличения числа работающих, а отнесение такого результата к числу хороших – уже спорный вопрос. Были подняты учетные данные, которые дали следующие цифры: f1о = 200 рабочих, f2о = 25 единиц. И далее с помощью некоторых методов факторного анализа мы попробуем ответить на вопрос о количественном влиянии факторов на результирующий показатель в данной задаче.

Метод дифференциального исчисления. Теоретической основой для количественной оценки роли отдельных факторов в динамике результирующего показателя является дифференцирование.

В методе дифференциального исчисления предполагается, что общее приращение функций (результативного показателя) различается на слагаемые, где значение каждого из них определяется как произведение соответствующей частной производной на приращение переменной, по которой вычислена данная производная. Рассмотрим задачу нахождения влияния факторов на изменение результативного показателя методом дифференциального исчисления на примере функции от двух переменных.

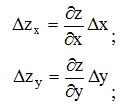

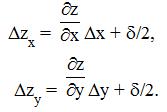

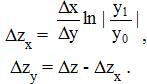

Пусть задана функция z =f(x, у). Тогда, если функция дифференцируема, ее приращение можно выразить как

где Dz = zо - zб - изменение функции;

Dx = xо - xб – изменение первого фактора;

Dy = yо - yб – изменение второго фактора.

- бесконечно малая величина более высокого порядка, чем

- бесконечно малая величина более высокого порядка, чем  .

.

В методе принимается, что величиной можно пренебречь. Тогда влияние факторов х и у на изменение z определяется по формулам:

где  zх – изменение результативного показателя за счет фактора х;

zх – изменение результативного показателя за счет фактора х;

zy – изменение результативного показателя за счет фактора y.

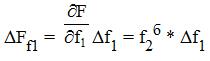

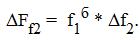

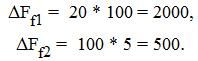

Рассмотрим применение метода на примере конкретной функции, точнее на примере конкретной задачи, которая была сформулирована выше. В ней используется следующая факторная модель: F = f1 * f2.

Сведем исходные данные воедино:

Найдем формулы для оценки влияния первого фактора:

и, аналогично - второго фактора:

Подставляя в формулы известные данные, получим:

Таким образом, за счет увеличения производительности труда результативный показатель улучшился только на 500 единиц, в то время, как остальное увеличение в 2000 единиц произошло за счет простого роста числа рабочих. Учитывая, что каждому из вновь принятых нужно было платить зарплату, решать социальные вопросы, становится весьма сомнительным полученный итоговый результат увеличения выработки продукции.

Внимательный читатель увидит, что в нашей задаче сумма влияния факторов не дает общего приращения результативного показателя:

Правомерен вопрос: куда делся остальной прирост в 500 единиц и за счет какого фактора он произошел? Метод дифференцирования не дает ответа на этот вопрос. Дело в том, что отбрасываемое слагаемое – неразложимый остаток является действительно малой величиной только при малом изменении самих факторов. В противном случае в таких моделях, как, например, мультипликативная получаются достаточно большие погрешности в расчетах. Дальнейшие методы анализа пытаются тем или иным образом решить эту проблему.

Метод простого прибавления неразложимого остатка. Не находя достаточно полного обоснования, что делать с остатком, в практике экономического анализа стали использовать прием прибавки неразложимого остатка к качественному или объемному (основному или производному) фактору, а также делить этот остаток между двумя факторами поровну. Качественным фактором считается, например, производительность труда, а объемным – количество рабочих.

Обозначим неразложимый остаток как d. Для рассмотренной выше двухфакторной мультипликативной модели справедливо:

Из этой формулы можно получить конечную формулу для двухфакторной мультипликативной модели (вывод предлагается сделать самостоятельно или посмотреть в [5]):

Если в эту формулу подставить численные значения из рассматриваемой задачи, то получим d = 100 * 5 = 500 – как раз столько, сколько было упущено при нахождении влияния факторов методом дифференцирования.

С учетом изложенного можно получить следующий набор рабочих формул в методе простого прибавления неразложимого остатка:

В задачах, где выделяются качественные и объемные факторы иногда весь неразложимый остаток относят на счет только одного качественного фактора.

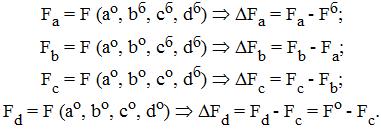

Одним из наиболее универсальных методов анализа влияния факторов считается метод цепных подстановок. Он используется во всех типах факторных моделей. Общая идея метода заключается в следующем. сначала в формулу результатного показателя подставляются все значения факторов за базисный период. Потом значение одного фактора меняется на значение отчетного периода и вычисляется прирост, который эта подстановка обеспечит. Потом второй фактор также принимает значение из отчетного периода и вычисляется прирост, потом третий и т.д. общую последовательность подстановок можно проиллюстрировать следующим образом. Пусть используется следующая модель:

F = F (a, b, c, d),

где F – результативный показатель;

a, b, c, d – факторы;

Fб = F (aб, bб, cб, dб) – функция результативного показателя в базисный период;

Fo = F (ao, bo, co, do) – в отчетный период.

Будем последовательно подставлять в первую функцию факторы из второй:

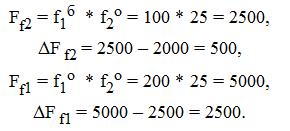

Проиллюстрируем применением метода на примере нашей задачи. Выполним первую подстановку:

Ff1 = f1о * f2б = 200 * 20 = 4000,

DF f1 = 4000 – 2000 = 2000.

После второй подстановки имеем:

Ff2 = f1о * f2о = 200 * 25 = 5000,

DF f2 = 5000 – 4000 = 1000.

Разницу с теми результатами, которые получены с помощью метода дифференцирования, предлагается оценить самостоятельно.

К сожалению, в данном методе результат будет существенно зависеть от порядка подстановки. Так, для нашей задач при ином порядке получим следующие результаты:

Как видно, изменение порядка привело к иному перераспределению все того же неразложимого остатка между факторами. В силу такой разницы результатов используя метод цепных подстановок необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных (объемных), а затем качественных показателей. Другим подходом является использование следующей модификации данного метода.

Метод взвешенных конечных разностей состоит в том, что величина влияния каждого фактора определяется как по первому, так и по второму порядку подстановки, затем результат суммируется и от полученной суммы берется средняя величина, дающая единый ответ о значении влияния фактора. Если в расчете участвует больше факторов, то их значения рассчитываются по всем возможным подстановкам. Такое обилие числа всех возможных подстановок затрудняет использование метода в многофакторной модели.

Проиллюстрируем метод на примере сформулированной выше задаче об оценке факторов на объем выпуска продукции, используя результаты обоих вариантов подстановок. Номер подстановки в величине влияния фактора обозначим штрихом. В первой подстановке имеем

Итоговый результат оценки влияния факторов определим как среднее арифметическое:

Таким образом, можно увидеть, что  , т.е. неучтенный остаток устраняется. Отметим, что в общем случае для итоговой оценки вместо среднего арифметического применяется формула взвешенного суммирования, знакомая нам по гл.4.

, т.е. неучтенный остаток устраняется. Отметим, что в общем случае для итоговой оценки вместо среднего арифметического применяется формула взвешенного суммирования, знакомая нам по гл.4.

Кроме описанных выше существуют и другие методы факторного анализа. Достаточно распространены интегральный и логарифмический методы. Интегральный метод применяется для измерения влияния факторов в мультипликативных, кратных и кратно-аддитивных моделях. В этом методе для разных моделей и разного количества факторов используются рабочие формулы, которые получаются в результате специального математического вывода. С такими формулами использование интегрального метода не требует знания всего процесса интегрирования. Обычно рабочие формулы метода сводятся в специальные таблицы, которые приводятся в литературе. Так, для кратной двухфакторной модели вида z = x/y применяются следующие формулы интегрального метода:

Логарифмический метод применяется для измерения влияния факторов в мультипликативной модели. Как и при интегрировании, здесь результат расчета также не зависит от месторасположения факторов в модели. По сравнению с интегральным методом логарифмический обеспечивает более высокую точность расчетов. Если при интегрировании дополнительный прирост (т.е. неразложимый остаток) распределяется поровну между факторами, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В этом преимущество метода, недостаток – ограниченность применения. В логарифмическом методе также применяются свои рабочие формулы, однако здесь используются не абсолютные приросты показателей, а индексы их роста (снижения). Для модели z = xy используются следующие формулы логарифмического метода:

где символом I обозначается индекс – отношение фактического значения за отчетный период к значению базисного периода:

14.Спообы пропорционального деления и долевого участия, используемые в детерменированном анализе.

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями, и моделями кратно-аддитивного типа:

В первом случае, когда имеем одноуровневую модель типа расчет проводится следующим образом:

Например, уровень рентабельности повысился на 8% в связи с увеличением суммы прибыли на 1000 тыс. руб. При этом прибыль возросла за счет увеличения объема продаж на 500 тыс. руб., за счет роста цен — на 1700 тыс. руб., а за счет роста себестоимости продукции снизилась на 1200 тыс. руб. Определим, как изменился уровень рентабельности за счет каждого фактора:

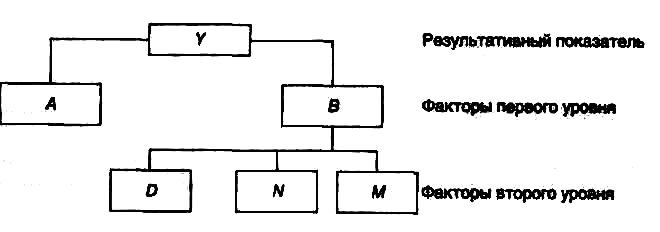

Методика расчета для смешанных моделей несколько сложнее. Взаимосвязь факторов в комбинированной модели можно проиллюстрировать (рис. 5.1).

Рисунок 5.1 Схема взаимодействия факторов

Здесь сначала с помощью способа цепной подстановки необходимо определить, как изменился результативный показатель за счет факторов А и В, а затем способом пропорционального деления или долевого участия рассчитать влияние факторов второго порядка, определяющих показатель В.

К примеру, себестоимость тоннокилометра (ткм) зависит от суммы затрат на содержание и эксплуатацию автомобиля () и среднегодовой его выработки ():

Установлено, что за счет снижения среднегодовой выработки автомобиля себестоимость 1 ткм повысилась на 180 руб. При этом известно, что выработка снизилась:

а)из-за сверхплановых простоев машин — на 5000 ткм;

б)сверхплановых холостых пробегов — на 4000 ткм;

в)неполного использования грузоподъемности — на 3000 ткм.

Всего — на 12 000 ткм.

Можно определить изменение себестоимости под влиянием факторов второго уровня:

Для решения такого типа задач можно использовать также способ долевого участия. Для этого сначала определяется доля каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост результативного показателя (табл. 5.5):

Таблица 5.5 Расчет влияния факторов на результативный показатель способом долевого участия

Фактор Изменение годовой выработки автомобиля, ткм Доля фактора в общем изменении годовой выработки, % Изменение уровня себестоимости 1 ткм, руб.

Сверхплановые простои машин (D) -5000 41,67 +75,0

Сверхплановые холостые пробеги (N) -4000 33,33 +60,0

Неполное использование грузоподъемности машин (М) -3000 25,00 +45,0

Итого -12 000 100,00 +180,0

15.Стохастические способы и приемы в анализе хозяйственной деятельности.(?) 3.2.1. Методы стохастического факторного анализа.

Способ парной корреляции.

Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями, не находящимися в функциональной зависимости, т.е. связь проявляется не в каждом отдельном случае, а в определенной зависимости.

С помощью корреляции решаются две главные задачи:

1) составляется модель действующих факторов (уравнение регрессии);

2) дается количественная оценка тесноты связей (коэффициент

корреляции).

Матричные модели.

Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование.

Математическое программирование - это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр.

Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.

Заключение.

16.Области применение детерминированных и стохастичеких способов.

Факторный анализ параметров позволяет выявить на ранней стадии нарушение рабочего процесса (возникновение дефекта) в различных объектах, которое часто невозможно заметить путем непосредственного наблюдения за параметрами. Это объясняется тем, что нарушение корреляционных связей между параметрами возникает значительно раньше, чем нарушение уровня сигнала в одном измерительном канале. Такое искажение корреляционных связей позволяет своевременно обнаружить факторный анализ параметров. Для этого достаточно иметь массивы зарегистрированных параметров (информационный портрет объекта).

Установлено, что показателем технического состояния объекта может служить среднее расстояние между факторными нагрузками для выделенной группы параметров. Не исключено, что для этой цели могут использоваться и другие метрики нагрузок на общие факторы.

С целью определения критических значений контролируемых расстояний между факторными нагрузками следует накапливать и обобщать результаты факторного анализа для однотипных объектов. Исследование показало, что наблюдение за общими факторами и соответствующими факторными нагрузками - это выявление внутренних закономерностей процессов в объектах.

Применение методики факторного анализа не ограничено физическими особенностями процессов, происходящих в технических объектах, и поэтому она (методика) может быть использована при исследовании самых различных явлений и процессов в технике, биологии, психологии, социологии и т. п.

17.Понятие и классификация резервов в анализе хозяйственной деятельности.

Понятие хозяйственных резервов. Природа и источники хозяйственных резервов. Важнейшие признаки, положенные в основу классификации резервов. Виды хозяйственных резервов и их характеристика.

Слово "резерв" происходит или от французского "reserve", что в переводе на русский язык означает "запас", или от латинского "reservere" - "сберегать", "сохранять". В связи с этим в специальной литературе и практике АХД термин "резервы" употребляется в двояком значении. Во-первых, резервами считаются запасы ресурсов (сырья, материалов, оборудования, топлива и т.д.), которые необходимы для бесперебойной работы предприятия. Они создаются на случай дополнительной потребности в них. Во-вторых, резервами считаются возможности повышения эффективности производства. Отсюда следует, что резервы как запасы и как возможности повышения эффективности производства — это совсем разные понятия и отсутствие четкого разграничения между ними часто ведет к терминологической путанице.

Чтобы избежать этого, в дальнейшем мы будем употреблять термин "резервные фонды" как запасы материальных ресурсов и термин "хозяйственные резервы" как возможности развития производства относительно достигнутого уровня на основе использования достижений НТП.

Экономическая сущность резервов и их объективный характер могут быть правильно раскрыты на основе всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда, т.е. в более рациональном использовании материальных и трудовых ресурсов.

Постоянная экономия рабочего времени как объективный процесс в развитии общественного производства представляет собой природу возникновения резервов. Это основной источник резервов в высокоразвитом обществе, которое осуществляет расширенное воспроизводство на интенсивной основе. С развитием НТП появляются все новые и новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, т.е. источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя использовать все резервы.

Таким образом, экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании все возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Для лучшего понимания, более полного выявления и использования хозяйственные резервы классифицируются по разным признакам.

По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

К внутрихозяйственным принадлежат те резервы, которые выявляются и могут быть использованы только на исследуемом предприятии. Они связаны, в первую очередь, с ликвидацией потерь и непроизводительных затрат ресурсов. К ним относятся потери рабочего времени и материальных ресурсов из-за низкого уровня организации и технологии производства, бесхозяйственности и т.д.

Отраслевые резервы - это те, которые могут быть выявлены только на уровне отрасли, например, выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и т.д. Поиск этих резервов является компетенцией отраслевых объединений, министерств, концернов.

18.Организация и информационное обеспечение экономического анализа.

Повышение эффективности хозяйствования во многом зависит от обоснованности, своевременности и целесообразности принимаемых управленческих решений. Все это может быть достигнуто в процессе анализа. Однако только правильно организованная работа по аналитическому исследованию результатов хозяйствования может обеспечить его действенность и эффективность, основательно повлиять на ход хозяйственных процессов. Поэтому организация экономического анализа на предприятиях должна соответствовать ряду требований. Среди них в первую очередь нужно отметить научный характер анализа. Практически это означает, что он должен основываться на новейших достижениях науки и передового опыта, строиться с учетом действия экономических законов в рамках конкретного предприятия, проводиться с использованием научно обоснованных методик.

Проведение анализа должно стать органической частью служебных обязанностей каждого специалиста, руководителя разных уровней хозяйства, обязанностью всех служащих, которые имеют отношение к принятию управленческих решений. Отсюда следует еще один важный принцип организации анализа – обоснованное распределение обязанностей по проведению экономического анализа между отдельными исполнителями. От того, насколько целесообразно это распределение, зависит не только полнота охвата объектов анализа, но и исключается возможность многократного (разными лицами) проведения одних и тех же исследований. Это способствует более эффективному использованию рабочего времени специалистов и обеспечивает комплексность анализа.

Аналитическое исследование должно быть эффективным, это значит, что затраты на его проведение должны быть наименьшими при оптимальной глубине анализа и его комплексности. С этой целью, кроме целесообразности организации, при его проведении должны широко использоваться передовые методики, средства, которые облегчают работу аналитика. Здесь в первую очередь имеются в виду рациональные методы сбора и хранения данных, внедрение в практику экономического анализа ПЭВМ и других технических средств, оргтехники.

Более тщательная организация анализа достигается путем унификации этой работы. Здесь имеется в виду создание таких методик, которые предвидели бы заполнение ограниченного числа специально разработанных таблиц. Они должны быть специфическими для каждого внутрихозяйственного подразделения и в совокупности давать комплексный рисунок результатов хозяйствования. Все показатели таблиц должны быть пригодными для сравнения, оценки, обобщения. Это создает направление для строго очерченного распределения обязанностей по проведению экономического анализа, уменьшает затраты времени на анализ и в итоге способствует повышению его эффективности.

Аналитическая работа на предприятии подразделяется на следующие организационные этапы;

1. Выделение субъектов и объектов экономического анализа, выбор организационных форм их исследования и распределение обязанностей между отдельными исследователями.

2. Планирование аналитической работы.

3. Информационное и методическое обеспечение экономического анализа.

4. Аналитическая обработка данных о ходе и результатах хозяйствования.

5. Оформление результатов анализа.

6. Контроль за внедрением в производство предложений, сделанных по результатам анализа.

В дальнейшем каждый из этих этапов будет рассмотрен более подробно. Здесь же отметим, что в совокупности они представляют собой комплекс организационных элементов, способных обеспечить эффективность экономического анализа.

19.Анализ и оценка внешней среды предприятия.

После установления своей миссии и целей руководство должно начать диагностический этап процесса стратегического планирования. Первым шагом является изучение внешней среды. Руководители оценивают внешнюю среду по трем параметрам:

1. Оценить изменения, которые воздействуют на разные аспекты текущей стратегии. Например, повышение цен на ракетное топливо создало разнообразные проблемы для авиалиний. Последние должны постоянно оценивать динамику цен на топливо в рамках процесса стратегического планирования.

2. Определить, какие факторы представляют угрозу для текущей стратегии фирмы. Контроль деятельности конкурентов позволяет руководству быть готовым к потенциальным угрозам.

3. Определить, какие факторы представляют больше возможностей для достижения общефирменных целей путем корректировки плана. Когда гостиничная компания "Холидей Иннз" изменила свой стратегический план и стала заниматься созданием казино, ее руководство направило свои усилия на то, что, по его мнению, даст больше возможностей для организации.

АНАЛИЗ ВНЕШНЕЙ СРЕДЫ представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы.

Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай непредвиденных обстоятельств, время для разработки системы раннего предупреждения на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

С точки зрения оценки этих угроз и возможностей роль анализа внешней среды в процессе стратегического планирования заключается по существу в ответе на три конкретных вопроса:

1. Где сейчас находится организация?

2. Где, по мнению высшего, руководства, должна находиться организация в будущем?

3. Что должно сделать руководство, чтобы организация переместилась из того положения, в котором находится сейчас, в то положение, где ее хочет видеть руководство?

Угрозы и возможности, с которыми сталкивается организация, обычно можно выделить в семь областей. Этими областями являются экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение

ЭКОНОМИЧЕСКИЕ ФАКТОРЫ. Текущее и прогнозируемое состояние экономики может иметь драматическое влияние на цели организации. Некоторые факторы в экономической окружающей среде должны постоянно диагностироваться и оцениваться. Среди них: темпы инфляции или дефляции, уровни занятости, международный платежный баланс, стабильность доллара США за рубежом и налоговая ставка. Каждый из этих факторов может представлять либо угрозу, либо новую возможность для фирмы. Что для одной организации представляется экономической угрозой, другая воспринимает как возможность. Во время спада, например, отрасль, занимающаяся выпуском запчастей для автомобилей, процветает. Почему? В такие времена потребители предпочитают ремонтировать свои автомашины, а не покупать новые.

ПОЛИТИЧЕСКИЕ ФАКТОРЫ. Активное участие лидеров бизнеса и предпринимательских фирм в политическом процессе является четким указанием на важность государственной политики для организаций. Точнее говоря, руководство должно следить за нормативными документами местных органов федерального правительства; кредитами федерального правительства для финансирования долгосрочных вложений, ограничениями по найму рабочей силы и возможностью получения ссуды; а также за соглашениями по тарифам и торговле, направленными против других стран или заключенных с другими странами. Поскольку правительство постоянно и активно принимает участие в деловых вопросах, для организаций было бы разумным внимательно следить за политической деятельностью.

РЫНОЧНЫЕ ФАКТОРЫ. Изменчивая рыночная внешняя среда представляет собой область постоянного беспокойства для организаций. В анализ рыночной внешней среды входят многочисленные факторы, которые могут оказать непосредственное воздействие на успехи и провалы организации. К этим факторам относятся изменяющие демографические условия, жизненные циклы различных изделий или услуг, легкость проникновения на рынок, распределение доходов населения и уровень конкуренции в отрасли. В целом, анализ различных рыночных факторов дает возможность руководству уточнить его стратегии и укрепить позицию фирмы по отношению к конкурентам. Например, увеличение благосостояния в США и Канаде создало спрос на более привлекательные товары для отдыха. Удовлетворяя этот спрос, такие фирмы, как "Клаб Мед", добились процветания, предложив на рынок завоевавшие большую популярность комплекты предметов для отдыха.

ТЕХНОЛОГИЧЕСКИЕ ФАКТОРЫ. В 70-х годах Элвин Тоффлер ввел в оборот термин "футурошок" - шок будущего". Тоффлер определяет "футурошок" как разрушительный стресс и дезориентацию, возникающие в индивидах из-за воздействия на них слишком больших перемен за слишком короткое время. Изменения в технологической внешней среде могут поставить организацию в безнадежное, проигрышное конкурентное положение. Анализ технологической внешней среды может по меньшей мере учитывать изменения в технологии производства, применение ЭВМ в проектировании и предоставлении товаров и услуг или успехи в технологии средств связи. Не все организации подвергаются воздействию быстрого научно - технического прогресса. Однако руководство должно определить, какие факторы в технологической внешней среде могут привести к созданию "футурошока", который может разрушать организацию. Отрасль, выпускающая бумажные пакеты, всегда казалась относительно устойчивой. Однако за последние годы успехи в технологии производства пластиковых пакетов вместе со стабилизацией цен на нефть (производство пластиковых изделий основано на нефтепродуктах) создали определенные проблемы для этой отрасли. Успех бумажной промышленности в преодолении этих проблем будет отражением ее реакции на резкие изменения за короткий период.

МЕЖДУНАРОДНЫЕ ФАКТОРЫ. Большинство крупных фирм и тысячи мелких компаний действуют на международном рынке. Руководство сегодня должно постоянно контролировать и оценивать изменения в этой более широкой среде. Угрозы и возможности могут возникнуть в результате легкости доступа к сырьевым материалам, деятельности иностранных картелей (например, ОПЕК), изменений валютного курса и политических решений в странах, выступающих в роли инвестиционных объектов или рынков.

Общефирменная стратегия или правительственная политика в других странах может подразумевать усилия по защите или расширению компании или отрасли. В свете стратегии, выбранной конкурентами, собственная стратегия фирмы может быть направлена на укрепление внутреннего рынка, поиск правительственной зашиты против иностранных конкурентов или на расширение международной активности для противодействия стратегиям других компаний.

ФАКТОРЫ КОНКУРЕНЦИИ. Ни одна организация не может себе позволить игнорировать фактические и возможные реакции своих конкурентов. Профессор Майкл Портер разделяет анализ такого объекта, как конкурент, на четкие вопросы, на которые должно ответить руководство: "Что движет конкурентом?", "Что делает конкурент?" и "Что он может сделать?". В анализе конкурентов присутствуют четыре диагностических элемента:

1. Анализ будущих целей конкурентов,

2. Оценка текущей стратегии конкурентов,

3. Обзор предпосылок в отношении конкурентов и отрасли, в которой функционируют данные компании,

4. Углубленное изучение сильных и слабых сторон конкурентов.

Чтобы помочь руководству тщательно исследовать эти элементы, Портер предлагает четыре простых вопроса:

1. Удовлетворен ли конкурент своим настоящим положением?

2. Какие вероятные шаги или изменения в стратегии предпримет конкурент?

3. В чем уязвимость конкурента?

4. Что может спровоцировать самые крупные и наиболее эффективные ответные меры со стороны конкурента?

ФАКТОРЫ СОЦИАЛЬНОГО ПОВЕДЕНИЯ. Эти факторы включают меняющиеся ожидания, отношения и нравы общества. К некоторым, важным в настоящее время факторам относятся преобладающие в обществе чувства по отношению к предпринимательству, роль женщин и национальных меньшинств в обществе, изменение социальных установок менеджеров и движение в защиту интересов потребителей. Часто именно социальные факторы создают самые крупные проблемы для организации. Чтобы эффективно реагировать на изменение социальных факторов, корпорация сама должна меняться, осознанно преобразуясь в учреждение, приспособленное к новой окружающей среде.

20.Показатели анализа развития предприятия при оценке бизнес-плана.

Стандартный Отчет о движении денежных средств содержит три раздела, соответствующих основным направлениям деятельности компании:

- кэш-фло от операционной деятельности;

- кэш-фло от инвестиционной деятельности;

- кэш-фло от финансовой деятельности.

В разделе "Кэш-фло от операционной деятельности" представлены денежные поступления и выплаты, связанные со сбытом, производством, расчетами по налогам, операциями по размещению временно свободных денежных средств. Производственные затраты объединены в две группы: "Суммарные прямые издержки" и "Суммарные постоянные издержки".

Раздел "Кэш-фло от инвестиционной деятельности" отражает движение денежных средств, связанных с инвестиционным периодом реализации проекта (приобретением и продажей активов).

Раздел "Кэш-фло от финансовой деятельности" отражает поступления и выплаты денежных средств по операциям, связанным с финансированием проекта.

Две итоговые строки "Кэш-фло" отражают баланс наличности на начало и конец каждого периода. Баланс наличности позволяет судить о возможности предприятия генерировать достаточное количество денежных средств для покрытия обязательств. В случае дефицита средств требуется привлечение дополнительных источников финансирования в виде заемного или акционерного капитала.

Для корректного расчета будущих поступлений и показателей бизнес-плана применяется дисконтирование.

Дисконтирование является универсальной методикой приведения будущих денежных потоков к настоящему моменту, основанной на понятиях сложных процентов. Формула дисконтированной текущей стоимости денежных потоков выглядит следующим образом:

где

CFi - денежные потоки i-го периода

r - ставка дисконтирования

N - число периодов

Основные показатели бизнес-плана включают в себя: