2015-02-27

2015-02-27 984

9841. Понятие и механизм фискальной политики государства.

2. Налоговая система в условиях рынка. Кривая Лаффера.

3. Государственный бюджет. Бюджетный дефицит и государственный долг.

I. ПОНЯТИЕ И МЕХАНИЗМ

ФИСКАЛЬНОЙ ПОЛИТИКИ ГОСУДАРСТВА

Фискальная политика – совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов для достижения определенных социально-экономических целей: увеличение производства и занятости или снижение инфляции. В ней находит концентрированное выражение финансовый аспект экономических функций государства.

Непосредственный импульс к составлению и осуществлению программ фискальной политики дал экономический кризис 1929-33 годов, показавший неспособность системы частного предпринимательства обеспечить эффективное целостное развитие общества, экономики без активного вмешательства государства в экономическую жизнь.

Теоретическое обоснование принципов активной фискальной политики содержится в работах Дж.М.Кейнса и его последователей.

30-40 гг. – задачи фискальной политики преимущественно сводились к ослаблению влияния кризисов на экономику, поддержанию высокой хозяйственной конъюнктуры, расширению платежеспособного спроса.

50-60 гг. – основной задачей фискальной политики становится достижение полной занятости и стимулирование увеличения темпов экономического роста.

С 70-х годов на первый план выдвигается борьба с инфляцией.

Материальной основой проведения фискальной политики является сосредоточение в руках государства значительных натурально-вещественных и финансовых ресурсов. В развитых странах по каналам госбюджета в виде налогов, взносов, сборов и т.д. перераспределяется около 20% ВВП. В этих странах государство распоряжается 30% НД и покупает 25% конечного продукта.

Методы фискальной политики делятся на две группы:

1) прямые (государственные расходы);

2) косвенные (налоги).

К прямым относятся методы бюджетного регулирования:

- финансирование государственных предприятий производственного сектора;

- государственные инвестиции в производственную инфраструктуру (энергетика, связь, транспорт и т.д.);

- непроизводственные расходы государства (образование, здравоохранение, культура);

- проведение структурной политики;

- государственные закупки товаров и услуг.

К косвенным относятся мероприятия, позволяющие воздействовать на финансовые возможности производителей товаров и услуг и на размеры потребительского спроса.

Основным рычагом при решении этих задач является налогообложение: изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, изменяя необлагаемый минимум и т.д., государство стремится избегать резких циклических колебаний и добиваться более устойчивых темпов хозяйственного развития.

Важным рычагом накопления капитала является политика ускоренной амортизации, позволяющая не только быстрее обновлять основной капитал, но и переводить возрастающие суммы из прибыли в амортизационный фонд, который не облагается налогом.

Фискальная политика реализуется через два различных по характеру действия механизма, соответствующих двум типам фискальной политики: 1)дискреционная политика; 2) политика встроенных стабилизаторов.

Дискреционная фискальная политика – это сознательное манипулирование налогами и правительственными расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

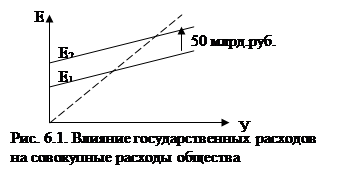

Изменения правительственных расходов имеют более сильное воздействие на совокупные расходы, чем изменение величины налогов такого же масштаба.

Правительственные расходы имеют прямое и непосредственное воздействие на совокупные расходы.

Правительственные расходы – это компонент совокупных расходов, и если государственные закупки увеличиваются на 50 млрд.руб., график совокупных расходов смещается вверх на 50 млрд.руб.

Правительственные расходы – это компонент совокупных расходов, и если государственные закупки увеличиваются на 50 млрд.руб., график совокупных расходов смещается вверх на 50 млрд.руб.

Изменение налогообложения воздействует на совокупные расходы косвенно, за счет изменения дохода, остающегося после уплаты налогов, и через это – на изменение потребления.

В период спада применяется стимулирующая дискреционная фискальная политика, ориентированная на борьбу с безработицей и предусматривающая рост государственных расходов (G) и снижение налогов (Т). Такая политика приводит к сокращению падения производства, хотя и за счет бюджетного дефицита (дефицитное финансирование), т.к. мультипликационный эффект роста государственных расходов выше мультипликационного эффекта снижения налогов.

В условиях инфляции, вызванной избыточным спросом (инфляционный рост), применяется сдерживающая дискреционная фискальная политика, означающая уменьшение государственных расходов при росте налогов, что ведет к образованию бюджетного излишка, т.к. мультипликационный эффект снижения государственных расходов выше мультипликационного эффекта повышения налогов.

Политика автоматических встроенных стабилизаторов – политика, которая реализуется через экономический механизм, работающий в режиме саморегулирования и реагирующий на возникающие изменения в экономике. Поддерживая экономическую стабильность на основе саморегуляции, стабилизаторы вступают в действие только с изменением экономической ситуации в обществе.

К числу встроенных стабилизаторов относятся:

♦ прогрессивная налоговая система;

♦ система страхования по безработице.

В фазе циклического подъема с ростом доходов налоговые изъятия автоматически возрастают, а трансферты – снижаются, что ограничивает спрос. В результате инфляционный рост сдерживается, а бюджетный излишек увеличивается.

В фазе циклического спада налоги автоматически снижаются, а трансферты растут. В итоге увеличивается бюджетный дефицит на фоне роста совокупного спроса и объема производства, что ограничивает глубину спада.

Большое значение в фискальной политике придается налоговой системе. Однако налоговые стимулы смогут привести к росту производства лишь в долгосрочной перспективе. К тому же неизвестно сработают ли эти стимулы? Во многом это зависит от чувствительности экономики к изменению налоговой ставки. Нельзя, например, однозначно утверждать, что при снижении подоходного налога люди станут больше работать, а не предпочтут отдых, если теперь тот же доход после выплаты налогов можно будет получить, затрачивая меньше труда.

Отдача от дополнительных инвестиций будет получена не сразу, а вот увеличение потребления при снижении налогов расширит совокупный спрос. Рост спроса определит увеличение предложения, что может привести к инфляции и бюджетному дефициту.

Эффективность фискальной политики на практике может снижаться в результате следующих обстоятельств:

§ временное её запаздывание по отношению к потребностям текущей экономической ситуации;

§ использование фискальной политики в политических целях (пристрастие к стимулирующим мерам, популярным среди избирателей);

§ непредвиденные события в мировой экономике;

§ эффект фискальной политики может быть значительно ослаблен, если она вытесняет часть частных капиталовложений, т. е. способствует эффекту вытеснения;

§ когда экономика близка к состоянию полной занятости, часть воздействия стимулирующей фискальной политики проявится в ускорении инфляции, а не росте реального производства и занятости.

II. НАЛОГОВАЯ СИСТЕМА

Налоги, сборы и платежи образуют налоговую систему. Налоги – это обязательные платежи, взимаемые с юридических и физических лиц. Они представляют собой единые экономические нормативы, действующие независимо от желания и воли плательщиков. Суммы налогов направляются в государственные или муниципальные бюджеты и различные внебюджетные фонды: пенсионный, дорожный, экологический и др.

Налоговая система способна активно влиять на эволюцию рыночной экономики. Налоги воздействуют на развитие производства, изменение объемов инвестиций, доходов населения и корпораций. Налоги проявляют себя как действенный инструмент реализации промышленной, аграрной, социальной политики государства. Налоговая система может стимулировать или, наоборот, ограничивать деловую активность, развитие тех или иных отраслей предпринимательской деятельности, способствовать перераспределению имущества.

Значение налогообложения определяется его функциями: фискальной, перераспределительной, регулирующей, стимулирующей, контрольной. На разных этапах развития экономики может преобладать та или иная функция, но эффективность налоговой системы определяется оптимальным сочетанием всех функций налогов, адекватных условиям развития рыночной экономики. Значение налоговой системы связано и с обеспечением стабильности государственной системы: общественного порядка, правосудия, имущественной безопасности. Налог – это плата государству за стабильное функционирование национального рынка, за обеспечение нормальных условий хозяйствования.

В России базовым нормативным актом в сфере налогообложения является закон «Об основах налоговой системы в Российской Федерации» №2118-1, принятый 27 декабря 1991 г. В нём даны основные понятия и определены принципы построения действующей налоговой системы:

- равенство форм собственности;

- комплексный учёт всех видов доходов;

- единый подход при определении размеров налогообложения и установлении льгот и налоговых ставок;

- однократность налогообложения;

- учёт специфики объектов налогообложения в различных отраслях и сферах народного хозяйства;

- чёткое соблюдение прав и ответственности налогоплательщиков и налоговых органов.

Построение и действие налоговых систем базируется на таких понятиях, как объект (единица) налогообложения, плательщик налога, налогооблагаемая база, ставка налога и др. Единица налогообложения – стоимостная или физическая величина, которая облагается налогом. Плательщик налога – это физическое или юридическое лицо, осуществляющее платеж налога. Налогооблагаемая база – величина дохода или имущества, подлежащая налогообложению. Ставка налога – абсолютная или относительная величина, на основании которой рассчитывается сумма налога. Сумма налога – величина налога, определяемая на основе налогооблагаемой базы и ставки налога.

Все эти понятия реализуются в процессе построения механизма налогообложения, формирование которого базируется на их оптимальном взаимодействии.

Основные принципы построения налоговой системы

В современном государстве для мобилизации средств в бюджет применяется сложная система налогов, включающая от 40-50 различных их видов (в России действует 51 налог и сбор и около 20 лицензионных видов деятельности).

Причины такой множественности:

1) различия источников обложения (зарплата, дивиденды, арендная плата, другие формы дохода на капитал);

2) различия объектов налогообложения (доход, имущество, его передача → налог на наследство или дарение; потребление → налог на покупку определенных товаров; экспорт и импорт → таможенные налоги).

Множественность налогов позволяет в большей мере уловить платежеспособность налогоплательщиков, сделать общее налоговое бремя психологически менее заметным, отразить разнообразные формы доходов, воздействовать на поведение участников экономических процессов.

В зависимости от разных признаков классификации налоги делятся на следующие группы:

· По объекту обложения – прямые и косвенные.

· В зависимости от органа, взимающего и распоряжающегося налогами – государственные (федеральные) и местные.

· По методу начисления: прогрессивные (ставка налога повышается с ростом дохода), регрессивные (ставка налога понижается с увеличением дохода), пропорциональные (ставка налога остается постоянной независимо от размера дохода).

· По порядку использования: - общие (финансирование текущих и капитальных затрат без закрепления за каким-либо определенным видом расходов); - специальные (имеют целевое назначение).

· По характеру выплат: регулярные, которые уплачиваются периодически в течение длительного времени, и эпизодические, которые уплачиваются одноразово в результате совершения каких-либо действий.

Прямые налоги – это налоги, взимаемые непосредственно с доходов и имущества налогоплательщиков. Их платят получатели дохода и владельцы собственности. Они поступают непосредственно государству. К прямым налогам относятся подоходный налог с физических лиц, налог на прибыль, налог на имущество.

Косвенные налоги – это налоги на потребление: они либо спрятаны в цене, либо открыто объявляются как определенный ее процент. Они выступают в форме акцизов. Косвенными налогами облагаются товары массового спроса или те, потребление которых желательно сократить (индивидуальные акцизы на товары). Есть и универсальные акцизы, которые закладываются в цены больших групп товаров (налог с продаж).

В странах с рыночной экономикой в настоящее время число косвенных налогов сокращается. Правительства многих стран считают невыгодным сокращать потребление своих граждан таким путем. Прямые налоги удобнее – их проще рассчитать, легче контролировать поступление, с их помощью можно регулировать предпринимательскую деятельность (активность).

Многие полагают, что прямые налоги и более справедливы, чем косвенные: прямые зависят от величины дохода налогоплательщика, а косвенные одинаковы для всех и потому означают повышенную долю потерь дохода для тех, у кого он меньше.

При сравнении налоговой системы нашей страны и стран рыночной экономики можно отметить следующее:

√ В странах рыночной экономики преобладают прямые налоги над косвенными.

√ Имеет место преобладание физических налогоплательщиков (население) над юридическими лицами (фирмами, корпорациями).

ПОДОХОДНЫЙ НАЛОГ С ФИЗИЧЕСКИХ ЛИЦ

Подоходный налог с физических лиц — наиболее значительный и по суммам поступлений, и по кругу плательщиков из числа прямых налогов с населения. Охватывая разнообразные источники доходов граждан, он связан с различными сферами их деятельности.

В России этот налог введен с января 1992 г. на основании Закона РФ от 7 декабря 1991 г., что связано с изменениями в экономике, процессами перехода ее к рыночным отношениям. Основные черты налога:

· Плательщиками подоходного налога являются граждане Российской Федерации, иностранные граждане и лица без гражданства, как имеющие постоянное место жительства в стране, так и не имеющие его. Все они обобщенно именуются в законе физическими лицами.

· Исчисляется, исходя из совокупного годового дохода, а не месячного, как было установлено для большей части налогоплательщиков в советский период.

· В отношении всех видов доходов установлена единая шкала ставок и единая система льгот.

· Необлагаемый налогом минимум доходов определяется не в конкретной сумме, а в размере определенной кратности относительно минимальной заработной платы (пятикратной, трехкратной или однократной).

Объектом налогообложения является совокупный доход физического лица, полученный им в календарном году (т.е. с 1 января по 31 декабря), как в денежной (национальной или иностранной валюте), так и в натуральной форме. Доходы, полученные в натуральной форме, учитываются по государственным регулируемым ценам, а при их отсутствии — по свободным (рыночным) ценам на дату получения дохода.

Закон устанавливает перечень доходов, не подлежащих налогообложению. При этом в нем выделяются две группы доходов: во-первых, не включаемые в совокупный доход, и, во-вторых, суммы доходов (расходов), на которые производится уменьшение совокупного дохода.

К доходам, не включаемым в совокупный доход, относятся различного рода государственные пособия (кроме пособий по временной нетрудоспособности), пенсии, выходное пособие, выплачиваемое при увольнении и по безработице, алименты, получаемые физическими лицами, выигрыш по облигациям государственных займов и лотерей, проценты по вкладам в банках, доходы некоторых групп населения в целях их социальной поддержки (стипендии учащихся учебных заведений) и др.

Основные вычеты из совокупного дохода:

♦ сумма установленного Законом необлагаемого минимума доходов. Он предусмотрен в размере: пятикратной минимальной заработной платы (для Героев Советского Союза, Российской Федерации, инвалидов и участников Великой Отечественной и Гражданской войн и др.); трехкратной минимальной заработной платы (для родителей и супругов военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, РФ или при исполнении иных обязанностей военной службы и др.); однократной минимальной заработной платы — для всех остальных налогоплательщиков. Размер минимальной заработной платы в связи с инфляционными процессами регулярно устанавливается Законом РФ;

♦ сумма доходов, перечисляемых на благотворительные цели;

♦ сумма расходов на содержание детей и иждивенцев в пределах минимальной заработной платы ежемесячно (обоим супругам, опекуну);

♦ сумма, направленная на строительство или приобретение жилого дома, квартиры, дачи (до трех лет) в пределах 500 минимальных заработных плат, установленных законом.

Законом предусмотрены и некоторые другие вычеты, в результате производства которых из совокупного дохода образуется облагаемый совокупный доход. Закон требует учитывать все доходы, получаемые физическим лицом в разных местах и от разных источников, поэтому при налогообложении дохода к нему применяется термин “совокупный”.

Ставка налога определяется в соответствии принятой системой налогообложения и экономическим обоснованием. В России длительное время применялась прогрессивная система налогообложения, по которой минимальная ставка составляла 12%, а максимальная - более 30%. В 2001 года была введена пропорциональная система с единой ставкой 13% для любых размеров дохода.

Определение уровня ставки налогообложения является важным с социальной и экономической стороны. Если ставка завышена, то снижается трудовая и предпринимательская активность, часть предпринимателей уходит в «теневую» экономику, подрываются стимулы к нововведениям. Если ставки налогов низкие, сократятся доходы государства, что снизит его активность в экономике. Переход от высокой к низкой ставке способен оказать положительное воздействие на экономику, а именно:

1) расширение налоговой базы в результате роста объемов производства;

2) перелив факторов производства из сфер с высоким налогообложением в сферы с низким налогообложением, повышая тем самым общую эффективность экономики;

3) сокращение числа уклоняющихся от уплаты налогов участников экономических процессов.

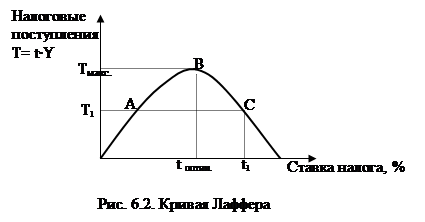

Зависимость налоговых поступлений от ставок подоходного налога описывает кривая Лаффера. Американские эксперты во главе с профессором А.Лаффером попытались теоретически доказать, что при ставке подоходного налога выше оптимального уровня (возможно 50%) резко снижается деловая активность фирм и населения в целом.

|

Основные точки для анализа:

1) t=0 → поступлений в бюджет нет;

2) t=100% → поступлений в бюджет нет, так как в легальной экономике никто не работает, все уходят в «теневую» экономику; при 0<t < 100% будут налоговые поступления в бюджет;

3) В точке В при tоптим. достигается максимум налоговых поступлений, это оптимальный уровень налоговой ставки.

При повышении налоговой ставки от tоптим. до t1 (движение от точки В к точке С) начнется уменьшение налоговых поступлений (от Тмакс. до Т1) в связи со снижением стимулов к трудовой и предпринимательской деятельности.

При понижении налоговой ставки от t1 до tоптим. (движение от С к В) в краткосрочном периоде будет временное сокращение налоговых поступлений, а в долгосрочном периоде – их увеличение, так как возрастут стимулы к деловой активности.

Таким образом, Лаффер считал, что по мере роста ставки налога от 0 до 100% налоговые поступления сначала растут и достигают максимума при определенной ставке налогообложения, а затем падают, несмотря на ее повышение. Для каждой страны существует своя оптимальная ставка налогообложения. Важно правильно её расчитать.

Однако, на практике бывает трудно определить, находится экономика дальше или ближе точки В кривой Лаффера. Если экономика стартует в т. С, то снижение налогов действительно может увеличить налоговые поступления. Но если движение начнется из точки В, то неминуем рост дефицита бюджета вследствие падения налоговых поступлений. Несмотря на некоторые слабые места, подход Лаффера акцентирует внимание на психологическом аспекте анализа уровня налогообложения.

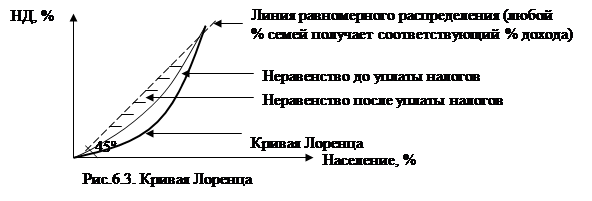

Подоходный налог, исчисляемый в рамках прогрессивной системы налогообложения, позволяет сглаживать неравенство в доходах. Степень неравенства доходов помогает оценить кривая Лоренца (линия неравномерного распределения доходов). Чем ниже кривая Лоренца к оси х, тем больше степень неравенства доходов.

Прогрессия в подоходном налогообложении перемещает кривую Лоренца влево, ближе к линии равномерного распределения доходов.

НАЛОГ НА ПРИБЫЛЬ ПРЕДПРИЯТИЙ

Налог на прибыль предприятий (или подоходный налог с юридических лиц) уплачивается предприятиями и организациями (в т.ч. бюджетными), являющимися юридическими лицами – национальными и иностранными, осуществляющими предпринимательскую деятельность на территории рассматриваемой страны.

Объект налога на прибыль — валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с федеральным законом. Валовая прибыль представляет собой суммы прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия. Прибыль (убытки) от реализации продукции определяется как разница между выручкой от реализации продукции (без НДС и акцизов) и затратами на производство и реализацию, включаемыми в себестоимость продукции. Предприятия, осуществляющие внешнеэкономическую деятельность, при определении размера прибыли исключают из выручки от реализации продукции уплаченные экспортные пошлины.

Федеральным законом установлен перечень стоимости оборудования, основных производственных фондов и другого имущества, которое не включается в налогооблагаемую базу, а также перечень доходов и платежей, на суммы которых уменьшается валовая прибыль при обложении налогом на прибыль. При исчислении облагаемой прибыли валовая прибыль уменьшается на сумму отчислений в резервный и другие аналогичные по назначению фонды. Сумма отчислений в указанные фонды не должна превышать 50% налогооблагаемой прибыли предприятий.

В России ставка налога на прибыль составляет 24%, часть которого направляется в федеральный бюджет, другая часть — в бюджеты субъектов РФ. В большинстве стран подоходный налог является прогрессивным. Максимальная ставка подоходного налога с корпораций составляет: Канада – 28, США – 34%, Великобритания – 35, Япония – 37,5, Франция – 42, Италия – 43, Германия – 57,5.