2015-04-23

2015-04-23 3865

3865Любое предприятие, ведущее предпринимательскую деятельность с целью получения прибыли, должно обладать определенным капиталом, вложенным в основные и оборотные активы.

Оборотный капитал – это совокупность вложений в одну из составных частей имущества, а именно в средства, обеспечивающие непрерывное функционирование производственно-коммерческого цикла.

При общем сходстве понятий – «оборотные средства», «оборотные фонды», «оборотный капитал» - они имеют различия. Термин «оборотные средства» идентичен термину «оборотные активы» и принимается в сфере бухгалтерской деятельности. Их также часто называют «текущими активами». «Оборотные фонды» - термин, применяемый для определения видов активов в их материально-вещественной форме, размещаемых по стадиям кругооборота и по назначению. Определение «оборотный капитал» дано выше и указывает на величину вложений в оборотные активы.

Оборотными (текущими) активами называется постоянно находящаяся в движении совокупность производственных оборотных фондов и фондов обращения в денежном выражении, предназначенных для обеспечения бесперебойного процесса производства продукции и её реализации.

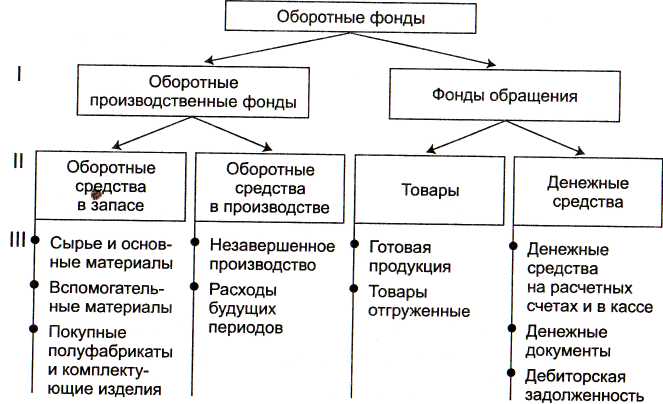

Классификация оборотных фондов может быть представлена схематично:

Рис. 1. Классификация оборотных фондов:

I уровень классификации – по функциональному признаку; II уровень – по видам оборотных средств; III уровень – по элементам оборотных средств

Оборотные производственные фонды обслуживают сферу производства и воплощены в производственные запасы (в основном, в виде предметов труда – сырье, основные и вспомогательные материалы, топливо, энергия и пр., а также некоторые орудия труда – запчасти для текущего ремонта, МБП, инвентарь и др.). Кроме указанных элементов, в оборотные производственные фонды входят и такие невещественные элементы, как расходы будущих периодов, используемые для создания заделов производства, установки нового оборудования. Они в течение одного производственного цикла полностью переносят свою стоимость на вновь созданный продукт, при этом изменяя свою первоначальную форму.

Фонды обращения непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами воспроизводственного процесса, обслуживании кругооборота средств и достижении единства процессов производства и обращения. Фонды обращения состоят из готовой продукции, предназначенной для реализации денежных средств, находящихся в кассе, на счетах в банке и в пути (денежные переводы), средства в расчётах (стоимость отгруженной покупателям готовой продукции).

Объединение оборотных производственных фондов и фондов обращения в единую категорию – оборотные фонды – обусловлено тем, что процесс воспроизводства – это единство процессов производства и реализации продукции. Элементы оборотных фондов непрерывно переходят из сферы производства в сферу обращения, вновь возвращаются в производство и т.д.

На каждом предприятии определяется минимальный размер потребности в оборотных средствах по их видам. Эту потребность принято называть нормой. Одни виды оборотных средств принято считать нормируемыми, т.е. по ним следует рассчитывать нормы потребности, другие — ненормируемыми, по ним рассчитывать нормы не нужно.

К нормируемым оборотным средствам относят все оборотные производственные фонды и часть фондов обращения, в виде готовой продукции на складе.

К ненормируемым оборотным средствам относят оборотные средства, которые вложены в продукцию отгруженную покупателям, средства в расчетах и денежные средства. Последний элемент фондов обращения не подлежит нормированию, так как представляет собой временные остатки средств, подлежащих использованию по целевому назначению (не внесенные в бюджет платежи, остатки фондов потребления и накопления, отчисления на социальные нужды).

Состав оборотных средств можно рассматривать с позиции их ликвидности, выделив из них наиболее ликвидные, быстро- и медленно реализуемые средства или активы.

Наиболее ликвидные средства, находящиеся в немедленной готовности для расчетов, — деньги в кассе или на счетах в банке.

К быстрореализуемым активам относят краткосрочные финансовые вложения — депозиты, ценные бумаги, товары и имущество, приобретенные в целях перепродажи, реальную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок.

Медленнореализуемые — полуфабрикаты, незавершенное производство, залежалые товары на складе, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства организации (предприятия).

Структура оборотных средств по степени их ликвидности может утяжелять их состав или, напротив, способствовать более быстрому превращению в денежные средства, что отражается на эффективности работы организации.

Для характеристики финансового положения предприятия целесообразно рассмотреть состояние его оборотных активов по степени риска. Так, оборотные активы предприятия с учетом области их применения и скорости преобразования в денежную наличность подразделяются на четыре категории риска: минимальную, малую, среднюю и высокую.

Оборотные активы, попавшие в категорию с минимальной и малой степенью риска, готовы к платежу немедленно (денежные средства, краткосрочные финансовые вложения) либо имеют большую вероятность того, что их легко преобразовать в денежную форму (краткосрочная дебиторская задолженность, реальная ко взысканию, готовая продукция и товары для перепродажи, пользующиеся спросом, и др.).

Оборотные активы со средней степенью риска обратимости в денежные средства могут быть использованы только с определенной целью (незавершенное производство, расходы будущих периодов).

Оборотные активы, относимые к высокой степени риска, предназначены для создания необходимых условий для текущей деятельности, т.е. также могут быть использованы только с определенной целью (незавершенное строительство, основные средства, нематериальные активы). К этой же категории степени риска следует относить активы почти не имеющие возможности их реализации (безнадежная дебиторская задолженность, неликвиды).

Чем выше доля средств, вложенных в оборотные активы, попавшие в категории со средней и высокой степенью риска, тем менее устойчиво финансовое состояние предприятия.

Источники, из которых формируются оборотные средства, отражаются в пассиве бухгалтерского баланса. Традиционные источники формирования оборотного капитала организации можно разделить на следующие группы:

1) собственные источники — собственный оборотный капитал;

2) средства, приравненные к собственным, — устойчивые пассивы;

3) заемные источники — краткосрочные кредиты банков;

4) товарный кредит;

5) привлеченные средства — кредиторская задолженность предприятия.

Собственным источником является собственный оборотный капитал, который не направляется на вложения в основные фонды. Эта величина рассчитывается как разница между размером собственного капитала предприятия (итог III раздела баланса) и стоимостью внеоборотных активов (итог I раздела баланса). Кроме того, размер собственного оборотного капитала также можно определить как разницу между стоимостью оборотных активов (итог II раздела баланса) и величиной краткосрочных обязательств (статьи «Краткосрочные кредиты и займы» и «Кредиторская задолженность» IV раздела баланса).

Привлеченные источники делятся на постоянные и временные. К первым относятся так называемые устойчивые пассивы – это постоянная величина кредиторской задолженности поставщикам, по начисленной, но не выплаченной зарплате, по расчетам с бюджетом. Это величина минимальной, нормальной (не просроченной) кредиторской задолженности, постоянно присутствующей в расчетах предприятия. Это наиболее выгодный способ привлечения средств в оборот со стороны третьих лиц. Ко второй группе привлеченных средств относятся кредиты и займы, привлекаемые в оборот на условиях срочности, платности и возвратности.

В других случаях источником может выступать нераспределенная прибыль предприятия. При существенных изменениях условий хозяйствования, значительном росте объемов производства прибегают к заимствованию средств в оборот. Однако следует иметь в виду, что заимствование в оборотные средства, как правило, краткосрочное. За относительно небольшой период предприятие должно успеть заработать прибыль, чтобы вернуть кредиты вместе с процентами, причем после выплаты должно остаться достаточно прибыли, чтобы покрыть дальнейшую потребность в оборотных средствах. Если достичь такого прироста прибыли невозможно, следует ставить перед собственниками вопрос об увеличении размера уставного капитала.

Резкое увеличение масштабов деятельности предприятия должно подкрепляться финансовыми ресурсами не только в части вложений в основной капитал, но также и в оборотный капитал. В противном случае неизбежны перебои в снабжении, расчетах и, как результат, убыточная деятельность предприятия, которая может привести к банкротству.