2015-05-12

2015-05-12 1628

1628Издержки включают все затраты на производство и реализацию туристского продукта. Часть из них составляет себестоимость.

Себестоимость продукций (работ, услуг) — это выраженная в денежной форме сумма затрат на используемые в процессе производства природные ресурсы, сырье, материалы, топливо, энергию, основные фонды, нематериальные активы, трудовые ресурсы, а также других затраты на ее производство и реализацию.

Себестоимость — это качественный показатель, который характеризует уровень использования всех ресурсов, находящихся в распоряжении туристского предприятия.

Как экономическая категория себестоимость выполняет функции базы для:

· формирования отпускной цены на туристский продукт и определения прибыли и рентабельности;

· определения оптимальных размеров предприятия;

· экономического обоснования и принятия управленческих решений.

В соответствии с действующим Положением все затраты, образующие себестоимость туристского продукта, группируются в соответствии с их экономическим содержанием по следующим элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· отчисления на социальные нужды;

· амортизация основных фондов;

· прочие, затраты.

Группировка затрат по экономическим элементам позволяет определить, что израсходовано на производство туристского продукта и в какой форме.

1. Материальные затраты включают:

· расходы на организацию новых туристских продуктов, маршрутов, услуг в период их освоения;

· затраты, непосредственно связанные с оказанием услуг, производством работ, продукции, обусловленные технологией и организацией процессов обслуживания туристов и экскурсантов;

· затраты некапитального характера, связанные с совершенствованием технологии обслуживания туристов и организацией производства, а также с улучшением качества туристского продукта;

· расходы по обеспечению выполнения санитарно-гигиенических требований в помещениях по обслуживанию туристов;

· расходы на проведение рекреационных работ, направленных на поддержание территории туристских предприятий и их территорий в надлежащем экологическом и санитарном состоянии;

· расходы, связанные с организацией и обеспечением процесса обслуживания туристов: услуги, предоставляемые предприятиями средств размещения, транспорта, проживания, питания и др.; эксплуатационные услуги; расходы на туристские походы; расходы на развлекательные мероприятия для туристов и экскурсантов; оплата услуг по страхованию туристов и др.;

· расходы по оплате работ и услуг производственного характера, выполняемых сторонними организациями и предприятиями, не относящимися к основному виду деятельности и т. д.

Стоимость материальных затрат формируется исходя из цен их приобретения, включая стоимость, оговоренную в контрактах и договорах на поставку и обслуживание.

2. Затраты на оплату труда — это затраты на оплату труда основного производственного персонала туристского предприятия, включая премии за производственные результаты, стимулирующие и компенсирующие выплаты, в том числе в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности. В этот элемент затрат включены:

· выплаты заработной платы за фактически выполненную работу в соответствии с тарифными ставками, должностными окладами и др.;

· стоимость продукции, выдаваемой в порядке натуральной оплаты работникам;

· премии, надбавки и оклады за производственные результаты и др.

В себестоимость не включаются выплаты, непосредственно несвязанные с оплатой труда: материальная помощь, подарки работникам и др.

3. Отчисления на социальные нужды производятся от суммы затрат на оплату труда в соответствии с установленными федеральными законами нормативами отчислений в фонды: социального страхования; пенсионный фонд; государственный фонд занятости; фонд обязательного медицинского страхования.

4. Амортизация основных фондов — это денежное выражение суммы износа основных фондов, перенесенной на реализуемый туристский продукт (услугу). Амортизационные отчисления производятся туристскими предприятиями, исходя из установленных правительством норм, методов и правил амортизации, и включаются в состав затрат на производство и реализацию продукции.

Сумма начисленной амортизации относится на себестоимость туристского продукта (услуги) ежемесячно, а в сезонных туристских предприятиях годовая сумма отчислений включается в себестоимость за фактический период работы предприятия в году в течение нормативного срока эксплуатации. Начисление амортизации осуществляется в зависимости от учетной политики туристского предприятия.

Вместе с выручкой от реализации амортизация поступает на расчетный счет, предприятия, на котором накапливаются отчисления.

5. Прочие затраты. К прочим затратам относятся:

· налоги, сборы и другие платежи в бюджет и во внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

· расходы на содержание работников АУП и других структурных подразделений, материально-техническое и транспортное обслуживание их деятельности;

· оплата услуг связи, банков, вычислительных центров, за пожарную и сторожевую охрану;

· оплата консультационных, информационных и аудиторских услуг;

· командировочные и представительские расходы (в пределах норм, установленных правительством); оформление документов для выезда за границу;

· хозяйственные расходы, связанные с отправкой (приемом) туристских групп (почтовые, телефонные, канцелярские и т. п.);

· расходы по подготовке, переподготовке и повышению квалификации кадров:

· оплата процентов по кредитам банков за исключением просроченных;

· расходы на: разработку и издание рекламной продукции; рекламные мероприятия; приобретение рекламных кино- и видеофильмов; изготовление стендов, щитов, указателей; оформление витрин, выставок-продаж. Расходы на рекламу относятся на себестоимость в пределах установленных норм, а сверх норматива — на счет прибыли, остающейся в распоряжении предприятия;

· расходы по сертификации; износу нематериальных активов (лицензия, торговый знак и др.) и др.;

· налоги: транспортный, на пользователей автомобильных дорог; налог с владельцев транспортных средств.

Затраты включаются в себестоимость того отчетного периода, к которому они относятся.

Поэлементная группировка затрат показывает, сколько произведено тех или иных видов затрат в целом по организации за определенный период времени независимо от того, где они возникли и на формирование какой конкретной туристской продукции они использованы. Данная группировка дает возможность устанавливать потребность в основных и оборотных фондах, определении фонда оплаты труда и т. д.

Однако классификация затрат по экономическим элементам не позволяет исчислить себестоимость отдельных видов туристской продукции и установить объем затрат конкретных структурных подразделений туристской организации.

Для решения этих задач применяют классификацию затрат по статьям калькуляции.

Калькуляционной статьей принято называть определенный вид затрат, образующий себестоимость как отдельных видов, так и всей турпродукции в целом.

Группировка затрат по калькуляционным статьям позволяет:

· определять назначение расходов и их роль;

· организовать контроль над расходами;

· выявлять качественные показатели хозяйственной деятельности как туристской организации в целом, так и ее отдельных подразделений;

· устанавливать, по каким направлениям необходимо вести поиск путей снижения издержек производства.

На основании группировки затрат строится аналитический учет затрат, составляется плановая и фактическая калькуляция себестоимости отдельных видов турпродукции.

Состав затрат, включаемых в себестоимость туристского продукта, определен приказом Государственного комитета РФ по физической культуре и туризму от 8 июня 1998 г. № 210.

В соответствии с ним в себестоимость туристского продукта у организаций, занимающихся туристской деятельностью, включаются:

1) затраты на приобретение в целях производства туристского продукта прав на следующие услуги туристам

· размещение и проживание;

· транспортное обслуживание (перевозка);

· питание;

· экскурсионное обслуживание;

· медицинское обслуживание (а также иные затраты, связанные с оформлением турпоездки);

· культурно-просветительское, культурно-развлекательное и спортивное обслуживание;

· добровольное страхование от несчастных случаев, болезней и медицинское страхование в период турпоездки;

· обслуживание гидами-переводчиками и сопровождающими;

2) затраты, связанные с освоением новых туров, в том числе стажировка по иностранному языку работников в странах, в которых у организации, занимающейся туристской деятельностью, организуются туры на основе налаженного делового сотрудничества и контактов, а также в. странах, граждане которых принимаются туристской организацией в качестве туристов;

3) затраты на организованный набор работников, связанные с оплатой услуг организаций по подбору кадров;

4) представительские расходы, связанные с производственной деятельностью туристской организации по приему и обслуживанию представителей других организаций, включая иностранных, в том числе вне места нахождения организации, занимающейся туристской деятельностью, в пределах сумм, установленных законодательством Российской Федерации;

5) затраты, возникающие по не востребованной туристами части услуг, права на которые приобретаются партиями, блоками и иными неразделяемыми комплексами для целей формирования туров:

· по фрахтованию всей или части вместимости транспортного средства (чартер) у перевозчика или иного организатора чартерных программ;

· по приобретению блока мест в транспортном средстве (блок-чартер);

· по размещению и проживанию у организаций гостиничной сферы или иных организаций, оказывающих такие услуги, а также у обладателей прав на такие услуги.

Затраты туристского предприятия можно группировать в зависимости от различных факторов.

По месту возникновения затраты в туристских фирмах группируют и учитывают по филиалам, отделениям, участкам и другим структурным подразделениям. Такая группировка затрат позволяет организовать внутренний хозрасчет и определить фактическую себестоимость каждого вида турпродукта.

По отношению к полной себестоимости реализуемой турпродукции все затраты предприятия в планировании и учете подразделяются на:

· производственные (все затраты, непосредственно связанные с формированием турпродукции и образующие ее производственную себестоимость);

· внепроизводственные (коммерческие - связаны с реализацией турпродукции потребителям. Сюда включают расходы на рекламу и прочие сбытовые расходы).

Производственные и коммерческие расходы в совокупности формируют полную себестоимость турпродукции.

Для исчисления себестоимости отдельных видов турпродукции туристские предприятия, с учетом особенностей своей деятельности, самостоятельно устанавливают группировку затрат по статьям калькуляции. В наиболее общем виде номенклатура статей калькуляции может выглядеть следующим образом:

1. Сырье и материалы.

2. Возвратные отходы.

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата рабочих.

6. Отчисления на социальные нужды.

7. Расходы на подготовку и освоение производства.

8. Общепроизводственные расходы.

10. Потери от брака.

11. Прочие производственные расходы.

12. Коммерческие расходы.

Итог первых 11 статей калькуляции образует производственную стоимость продукции, а итог всех 12 статей — полную себестоимость продукции.

По роли, выполняемой в процессе формирования турпродукции, и целевому назначению затраты предприятия подразделяются на:

· основные - затраты, непосредственно связанные с процессом формирования турпродукции. К ним относятся расходы. на размещение и проживание туристов, транспортное обслуживание, питание, экскурсионное обслуживание, визовое обслуживание, медицинское страхование, обслуживание гидами-переводчиками и сопровождающими.

· накладные — это расходы, которые связаны с обслуживанием и управлением туристской фирмой. В состав накладных расходов включают: заработную плату административно-управленческого персонала; отчисления на их социальные нужды; амортизацию зданий и инвентаря; расходы на текущий ремонт; расход электроэнергии для освещения помещений и др. В туристских фирмах накладные расходы учитываются на счете 26 «Общехозяйственные расходы».

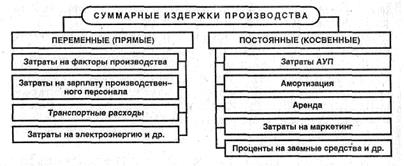

По способу включения в себестоимость турпродукции затраты туристической фирмы подразделяются на прямые (контролируемые) и косвенные (рис. 3).

Рис.3. Классификация затрат туристической фирмы по способу включения в себестоимость турпродукции

Прямыми расходами являются расходы по формированию конкретного вида турпродукции. Поэтому они могут быть отнесены на объекты калькуляции в момент их совершения или начисления прямо на основании данных первичных документов (например, оплата труда менеджеров, непосредственно формирующих и реализующих турпродукт).

Косвенные расходы, связаны с формированием нескольких видов турпродукции, например, затраты по управлению и обслуживанию процесса формирования турпродукции (накладные): международные телефонные переговоры, оплата услуг доступа в интернет, изготовление рекламной (каталогов) и сувенирной продукции, арендная плата.

Косвенные расходы сначала собираются на счете 26 «Общехозяйственные расходы», а затем включаются в себестоимость конкретных видов турпродукции с помощью специальных расчетов распределения. Выбор базы распределения обусловливается особенностями организации и технологии формирования турпро-дукта.

Нужно заметить, что основные затраты чаще всего выступают в виде прямых, а накладные — косвенных расходов, но они не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем учета полных и частичных затрат на формирование турпродукции.

Группировка затрат по отношению к объему деятельности имеет важное значение в выборе системы учета и калькулирования. По данному признаку затраты подразделяются на переменные и постоянные.

Переменные затраты осуществляются непосредственно в процессе производства ив связи с ним. Переменные затраты возрастают и уменьшаются пропорционально объему производства и продаж. Для туристского предприятия это в основном:

· стоимость продуктов и услуг поставщиков (сторонних туроператоров, хотельеров, перевозчиков) в составе реализуемых предприятием продуктов и услуг;

· переменная часть заработной платы персонала, выплачиваемая пропорционально объему продаж;

· торгово-комиссионные расходы;

· налоги и отчисления, пропорциональные обороту и т. д.

Постоянные затраты связаны с поддержанием возможностей (производственных и внепроизводственных) деятельности туристского предприятия. Постоянные затраты не связаны непосредственно с ходом производства и не следуют за динамикой его объема. К таким затратам относятся:

· оклады, постоянная зарплата;

· некоторые виды сезонных платежей разного назначения и «окраски»;

· маркетинговые и рекламные акции;

· проценты за кредит;

· арендные и коммунальные платежи;

· фиксированные налоги и отчисления;

· телефонная связь, интернет, линии бронирования;

· ремонт;

· административные расходы и т. п.

Несколько условно можно утверждать, что постоянные затраты — это признанные, необходимыми некапитальные затраты на поддержание бизнеса (на покрытие внепроизводственных, то есть за пределами непосредственно производственного процесса, потребностей).

Важное значение при калькулировании себестоимости турпродукции имеет группировка затрат в зависимости от времени их возникновения и отнесения на себестоимость туров. По данному признаку затраты туристской организации подразделяются на:

текущие - расходы по формированию турпродукции данного периода;

будущего отчетного периода - это затраты, произведенные в текущем отчетном периоде, но подлежащие включению в себестоимость турпродукции, которая будет сформирована в последующие отчетные периоды (например, расходы на аренду помещения, подписка на периодические издания и т. д.);

предстоящие - затраты, которые в данном отчетном периоде еще не совершены, но для правильного отражения фактической себестоимости подлежат включению в затраты туристской фирмы за данный отчетный период в плановом размере (расходы на оплату отпусков работников и т. д.).

На результаты деятельности туристских фирм существенное влияние оказывает целесообразность совершения затрат. По данному признаку затраты подразделяются на:

· эффективные — это производительные затраты, в результате которых получают доходы от реализации тех видов турпродукции, на формирование которых они были произведены. К ним относится большая часть затрат, образующих себестоимость турпродукции. Они предусматриваются сметой затрат туристского предприятия.

· неэффективные — это затраты непроизводительного характера, в результате которых не будут получены доходы, так как не будет сформирован и реализован турпродукт. Неэффективные затраты — это потери, к которым относятся потери по штрафам и неустойкам, выплаченным по контрактам, компенсации туристам и т. д. Обязательность выделения неэффективных затрат диктуется необходимостью не допустить проникновения потерь в планирование и нормирование.

С предыдущей группировкой тесно взаимодействует группировка затрат в зависимости от охвата планированием. По данному признаку затраты подразделяются на:

· планируемые - производительные расходы предприятия, обусловленные его хозяйственной деятельностью и предусмотренные сметой затрат. Они в соответствии с нормами, нормативами, лимитами и сметами включаются в плановую себестоимость турпродукции.

· непланируемые — это непроизводительные расходы, которые не являются неизбежными и не вытекают из нормальных условий хозяйственной деятельности туристской фирмы. Эти расходы считаются прямыми потерями и потому в смету затрат не включаются. Они отражаются только в фактической себестоимости турпродукции и на соответствующих счетах в бухгалтерском учете. Их обособленный учет содействует осуществлению мер, направленных на их предупреждение.

По отношению к действующим нормам все расходы, включаемые в себестоимость турпродукции, группируются в разрезе установленных норм, действующих на начало текущего месяца, и по отклонениям от действующих норм, возникшим в процессе формирования турпродукции. Такое деление затрат лежит в основе нормативного учета и является важнейшим средством текущего оперативного контроля за уровнем издержек туристской организации.

В туристских фирмах завершающим этапом является группировка затрат по их носителям. Носителями затрат выступают объекты калькуляции, то есть туристские продукты, выполненные работы и услуги. Для каждого объекта выбирается калькуляционная единица, в качестве которой применяют, в основном, натуральную единицу.

Наиболее простой способ расчета себестоимости турпродукции — это деление суммарных затрат на объем реализованных путевок. Однако применять этот способ можно только при условии, когда туристская фирма реализует стандартные групповые туры.

Более сложный способ — калькуляция себестоимости в разрезе индивидуальных туров. В этом случае прямые затраты непосредственно включают в себестоимость турпродукции, а косвенные — распределяют при помощи специальных баз и коэффициентов распределения.

В системе управления себестоимостью продукции в туристских организациях применяются различные виды калькуляций себестоимости продукции. По времени составления они подразделяются на предварительные и последующие.

К предварительным относятся плановая, сметная и нормативная калькуляции, составляемые до процессов формирования турпродукции, выполнения работ и оказания услуг.

К предварительным относятся плановая, сметная и нормативная калькуляции, составляемые до процессов формирования турпродукции, выполнения работ и оказания услуг.

Плановая калькуляция составляется на основе прогнозных, допустимых прогрессивных норм и экономических нормативов на год и по кварталам и представляет собой задание туристской фирме по предельной величине затрат на формирование соответствующих видов турпродукции.

Сметная калькуляция является разновидностью плановой калькуляции. Она составляется на турпакеты, формируемые в разовом порядке. Сметная калькуляция используется для установления цен, расчетов с заказчиками и обоснования затрат на формирование турпродукции.

Нормативная калькуляция — это расчет себестоимости на основе действующих на начало месяца норм и нормативов затрат. В отличие от плановой, нормативная калькуляция выражает уровень себестоимости на момент ее составления. Она использует нормы и нормативы затрат, отражающие достигнутый уровень формирования турпродукции. Нормативная калькуляция используется для управления, контроля и анализа производственных процессов, исчисления фактической себестоимости турпродукции, выявления отклонений от действующих норм затрат, причин, виновников и мест их возникновения, оценки эффективности внедренных организационно-технических мероприятий.

К последующим относится фактическая калькуляция, составленная после реализации турпродукции.

Фактическая калькуляция — это расчет фактической себестоимости сформированной турпродукции. Она составляется по данным бухгалтерского учета затрат в разрезе калькуляционных статей расходов, предусмотренных планом. В ней отражаются также расходы и потери, не предусмотренные плановой калькуляцией.

Фактическая калькуляция отражает сложившийся уровень себестоимости в разрезе отдельных видов расходов, служит средством контроля за уровнем себестоимости турпродукции, позволяет оценить прогрессивность прогнозных и действующих норм расхода ресурсов туристской фирмы и эффективность использования самих ресурсов, а также служит важнейшим источником информации для планирования и экономического анализа.

Калькуляцию рекомендуется оформить в виде документа, представленного в табл. 15.1.

Таблица 15.1.

Калькуляция статей затрат (на примере базы отдыха «Верхневолжская»)

по: Здоров А. Б. Экономика туризма. — М.: Финансы и статистика, 2004. — С. 189.

| Наименование калькуляционных статей | тыс. руб. | % |

| А | ||

| 1. Сырье и материалы (питание, постельное белье и т. д.) | 28,0 | 19.4 |

| 2. Возвратные отходы (вычитаются) (питание и т. д.) | 5,6 | 3,9 |

| 3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций | 12,6 | 8,7 |

| 4. Топливо и энергия | 1,4 | 1,0 |

| 5. Заработная плата производственных рабочих (ФОТ) | 43,4 | 30,1 |

| 6. Налоги на оплату труда и отчисления | 15,5 | 10,7 |

| 7. Расходы на подготовку и освоение производства (ремонт помещений, переподготовка кадров) | 9,8 | 6,8 |

| 8. Общепроизводственные расходы (производство продуктов питания, оплата труда бригадиров, руководителей подсобной организации) | 9,8 | 6,8 |

| 9. Общехозяйственные расходы (канцтовары, оплата труда руководящих работников) | 5,6 | 3,9 |

| 10. Потери от брака (незаполняемость помещений) | 7,0 | 4,9 |

| 11.Прочие производственные расходы (командировки, междугородние звонки) | 2,8 | 1,9 |

| Итого | 141,5 | |

| 12. Коммерческие расходы (затраты на турагентов) | 2,8 | 2,0 |

| Итого | 144,3 | 100,0 |

Отклонения в ходе развития событий от предусмотренного в плане определяются как внутренними (субъективными), так и внешними (объективными) факторами финансовых потерь.

К внутренним факторам относятся:

· завышенные ожидания при планировании объемов продаж по выбранной номенклатуре продуктов и услуг;

· резкие нарушения рационального соотношения между кредиторской и дебиторской задолженностью (слабая организация взаиморасчетов по поставкам и продажам продуктов и услуг);

· незапланированные и неоправданные отвлечения денежных средств из оборота (низкая бюджетная дисциплина).

К внешним факторам можно отнести:

· неожиданное появление, на занимаемых сегментах рынка игроков, ломающих равновесие рынка своими предложениями;

· изменения тарифов перевозок, арендных платежей и т. д.;

· колебания валютных курсов;

· нарушения договорных обязательств партнерами — поставщиками продуктов и услуг, кредиторами, кредитуемыми клиентами;

· изменения внутри- и внешнеполитической обстановки, международные конфликты, природные катаклизмы и т. п.

Говоря о природе и средствах противостояния воздействию внешних и внутренних факторов финансовых потерь, можно сделать следующие выводы:

· внутренние факторы финансовых потерь порождаются конкретными и понятными по их содержанию технологическими недостатками системы финансового менеджмента туристского пред  приятия и компенсируются исключительно их целенаправленной ликвидацией;

приятия и компенсируются исключительно их целенаправленной ликвидацией;

· внешние факторы финансовых потерь порождаются «средой экономического обитания» и лишь частично могут быть компенсированы принятием соответствующих финансовых решений в ответ на негативные изменения во внешней среде или в предвидении таковых.

Внешние факторы финансовых потерь — наиболее проблемный аспект управления финансами предприятия. Его реализация требует от финансового руководства владения искусством предвидения неблагоприятных изменений среды и разумной осторожности при определении плановых заданий по выручке и доходам на предстоящий сезон.

2. Управление издержками и их экономическое обоснование

на туристском предприятии

Соотношение отдельных элементов затрат себестоимости составляет структуру себестоимости. Структура себестоимости находится в движении. Постоянное влияние на нее оказывают следующие факторы:

· состояние экономики, инфляционный процесс, налоги;

· увеличение затрат на рекламу;

· поведение покупателей;

· уровень конкуренции (с учетом качества сервиса, предлагаемого конкурентами);

· состояние кредитно-денежной и платежной дисциплины;

· совершенствование структуры управления;

· внедрение квалифицированного менеджмента.

Систематическое определение и анализ структуры затрат на предприятии имеют важное значение для управления издержками, которое включает:

· организацию информационного обеспечения в соответствии с содержанием, составом и структурой издержек;

· полный анализ издержек в динамике и за текущий период;

· оценку условий функционирования туристского предприятия;

· прогнозирование размера и уровня затрат различными методами;

· постатейное нормирование затрат;

· доведение планового уровня затрат до каждого структурного подразделения, отдельного работника;

· совершенствование учета издержек.

Важнейшим элементом системы управления издержками производства является совершенствование их учета.

Правила ведения бухгалтерского учета и составления внешней финансовой отчетности регламентируются соответствующими инструкциями. Заметим, что наименее регламентирована законодательством система управленческого учета, организация которого — внутреннее дело каждого предприятия. Руководство предприятия самостоятельно решает, в каких разрезах классифицировать затраты; насколько детализировать места возникновения затрат и как их увязывать с центрами ответственности; вести ли учет фактических или стандартных (плановых, нормативных), полных или частичных (переменных, прямых, предельных) затрат.

Современную систему управленческого учета характеризует оперативность учета затрат. При этом учет затрат подразделяется на учет фактических (прошлых) затрат и учет затрат по системе «стандарт-кост». Эта система включает в себя разработку норм стандартов на затраты труда, материалов, накладных расходов, составление стандартной (нормативной) калькуляции и учет фактических затрат с выделением отклонений от стандартов (норм).

В теории отечественного учета существует хорошо разработанная система нормативного учета, во многом схожая с западной системой «директ-костинг». Система нормативного учета включает в себя:

· методы разработки и установления норм расхода производственных ресурсов;

· расчет нормативной себестоимости услуг;

· систематический учет изменений норм;

· оперативный учет и документирование отклонений от норм с указанием их причин и виновников.

Таким образом, система нормативного учета отличается от западной лишь тем, что в ней учитываются только полные затраты и не производится их разделение на постоянные (условно-постоянные) и переменные (условно-переменные).

Понятие «директ-костинг» (или «директ-кост») было введено С. Харрисом. На первых этапах практического применения этой системы в себестоимость включались только прямые расходы (отсюда и название системы), а все косвенные расходы списывались непосредственно на финансовые результаты. В настоящее время система «директ-костинг» предусматривает учет себестоимости не только в части прямых переменных затрат, но и в части переменных косвенных расходов.

Особенностью директ-костинга является то, что себестоимость услуг по данной системе учитывается и планируется только в части переменных затрат. Постоянные расходы собираются на отдельном счете и с заданной периодичностью списываются непосредственно на дебет счета финансовых результатов.

Для туристского предприятия по работе турагентов по переменным расходам можно оценивать остатки нереализованных ту  ров на начало и конец отчетного периода, а по работе туроператоров — незавершенное производство, то есть затраты по окончательно не разработанным турам.

ров на начало и конец отчетного периода, а по работе туроператоров — незавершенное производство, то есть затраты по окончательно не разработанным турам.

При учете по системе «директ-костинг» существуют два результирующих финансовых показателя: маржинальный доход и прибыль. Отчет о доходах по системе «директ-костинг» включает следующие показатели:

· выручка от реализации услуг (Р);

· переменные затраты (Зпер);

· маржинальный доход (М = Р - Зпер);

· постоянные затраты (3пост);

· Прибыль (П = М - Зпост).

Такая схема отчета о доходах построена на простом делении затрат на прямые (переменные) и косвенные (постоянные). Однако многие косвенные затраты можно считать условно-переменными и с достаточной степенью точности относить на себестоимость отдельных туров, видов услуг или оптовых заказов на туры. В случае, если центрами прибыли считаются отделы (службы), то постоянные затраты для отдельных туров или заказов, можно включать в себестоимость произведенных данным отделом (службой) услуг как прямые.

Система «директ-костинг» позволяет анализировать изменения маржинального дохода как по предприятию в целом (с целью определения влияния постоянных расходов на прибыль), так и по различным турам и другим услугам.

«Директ-костинг» позволяет определить товары с низкой рентабельностью и отказаться от их производства, установить предел изменения цены; создает условия для эффективности оперативного контроля за постоянными расходами. «Директ-костинг» может применяться в туризме одновременно с другими методами управления издержками.

3.Экономическое обоснование издержек туристского предприятия

При обосновании эффективности производства туристского продукта необходимо оценивать конечный результат деятельности предприятия: маржинальный доход и прибыль, получаемые предприятием. При этом прибыль, получаемая в современных условиях развития экономики, должна обеспечить уровень рентабельности туристского продукта, покрывающий рост инфляции.

Туристские предприятия нельзя отнести к фондоемким и материалоемким видам деятельности, но и для их нормального функционирования требуется достаточно высокий уровень рентабельности, чтобы такое предприятие могло выжить в условиях конкуренции на рынке туристских продуктов. Для определения конечных показателей работы туристского предприятия необходимо рассчитать следующие показатели:

· объемы реализации туристского продукта;

· прямые и переменные затраты на производство туристского продукта;

· маржинальный доход от реализации туристского продукта;

· постоянные расходы фирмы на разработку и реализацию ту-ристскоих продуктов;

· валовую прибыль;

· налоги в бюджет и внебюджетные фонды;

· чистую прибыль предприятия от реализации туристского продукта.

Сегодня в России большинство туристских предприятий выступает и в качестве туроператора, и в качестве турагента. При этом туроператор, разработав конкретный тур, либо самостоятельно реализует его, либо предоставляет возможность своим партнерам продавать эти туры с учетом скидки турагента (от 5% и выше от стоимости тура). В ряде случаев турагенты, желающие получать дополнительные прибыли с продажи туров других туристских предприятий, завышают цены на них. Но в целом считается, что туры предлагаются по цене туроператора.

На затраты туроператора, начисляемые на каждый тур, относят:

· стоимость проживания в гостинице;

· стоимость предоставляемого питания;

· затраты на поездку руководителя группы;

· транспорт;

· проезд по железной дороге, авиаперелет (туда и обратно);

· экскурсии, предусмотренные в цене тура;

· комиссию турфирмам.

К переменным затратам, которые могут быть отнесены именно к данному туру, могут быть отнесены:

· затраты на мероприятия по стимулированию сбыта тура;

· командировки, связанные со сбытом тура;

· расходы на руководителей группы и т. п.

Как правило, постоянные затраты включают:

· аренду офиса;

· заработную плату управленческого и иного персонала;

· затраты на общую рекламу и т. п.

Кроме того, при расчете полной себестоимости всех услуг следует учитывать и другие расходы, связанные с осуществлением управленческой деятельности предприятия, включая накладные расходы: транспортные, рекламные, расходы на связь, канцелярские принадлежности и пр.

Практическое занятие: Расчет себестоимости тура по системе «директ-костинг»

Для упрощения изложения методики расчетов себестоимости турпродукта рассмотрим ее на конкретном примере тура в Беларусь. Исходной информацией служат сведения, предоставленные турфирмой «Альма-Матер Тур» и касающиеся стоимости проживания, включая питание - полный пансион. На основе этих данных туроператор производит расчет стоимости проживания в отеле при двухместном размещении с удобствами в номере в Минске и в Бресте одного человека за весь тур (табл. 7.3).

Данные затраты являются непосредственно прямыми затратами. Кроме приведенных прямых затрат на тур существуют и другие затраты. К ним относятся:

• стоимость ж/д и авиабилетов;

• трансфер (ж/д вокзал/аэропорт - отель - ж/д вокзал/аэропорт);

• экскурсии, входящие в стоимость тура.

При ограниченной стоимости разрабатываемого турпродукта по системе «директ-костинг» кроме прямых (непосредственных) затрат на каждого туриста следует учитывать также и те накладные расходы, которые относятся к условно-переменным и могут быть легко распределены на каждого туриста. К таким накладным расходам прежде всего относят комиссионные турфирмам, выступающим в роли тур-агентов, а также затраты на руководителя тура. При этом комиссионные турагентам рассчитывать не надо - они заложены фирмой-туроператором в стоимость тура, но затраты на руководителя в расчет на одного туриста можно определить следующим образом.

Обычно при разработке турпродукта руководителя закрепляют за группой 20 человек и более. Но для того чтобы рассчитать командировочные руководителю группы, необходимо обратиться к Нормам возмещения расходов работникам, находящимся в краткосрочных командировках заграницей.

Сумму постоянных затрат на руководителя группы туроператор распределяет поровну на всех членов тургруппы.

За рубежом приняты различные подходы к оплате гостиничных расходов и полного пансиона руководителя тургруппы. Для некоторых туров достаточно 10-15 туристов для того, чтобы руководитель группы получил бесплатное гостиничное обслуживание, включая питание, доплаты и другие прямые расходы в данной стране. В этом случае расходы на руководителя складываются из показателей табл. 7.3 и 7.4.

Таблица 7.3