2020-06-29

2020-06-29 1174

1174Частное профессиональное образовательное учреждение

«Магнитогорский колледж современного образования»

Управление финансовыми ресурсами коммерческих банков России

(на примере АО «Кредит Урал Банк»)

Выпускная квалификационная работа

| Студентка группы: БД 9-17 очной формы обучения Мухитдинова Карина Азаматовна ФИО (полностью) Руководитель: Пимонова Татьяна Константиновна ФИО (полностью) Нормоконтроль выполнен: _________________ _______________ Подпись, дата ФИО Работа защищена в ГАК с оценкой_____________ «____» ____________20____г |

Магнитогорск, 2020

Частное профессиональное образовательное учреждение

«Магнитогорский колледж современного образования»

ЗАДАНИЕ НА ВЫПУСКНУЮ КВАЛИФИКАЦИОННУЮ РАБОТУ

Тема: «Управление финансовыми ресурсами коммерческих банков России

(на примере АО «Кредит Урал Банк»)»

Студентка Мухитдинова Карина Азаматовна

Исходные данные:

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом. – М.: Финансы и статистика, 2016. – 395 с

2. Ван Хора Дж. Основы управления финансами. – М.: Финансы и статистика, 2013. – 469 с.

3. Ковалёв В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчётности. – М.: Финансы и статистика, 2014. – 386 с

4. Павлова Л.Н. Финансовый менеджмент: учеб. для вузов. – М.: ЮНИТИ-ДАНА, 2014 - 274с.

5. Финансы предприятий: учеб. пособие / Под ред. М.В. Романовского. – СПб.: Бизнес-пресса, 2015. – 360 с.

Электронный ресурс:

1. Информационный портал «Банкир. Ру» http://www.bankir.ru

2. Информационный портал «Банки. Ру» http://www.banki.ru

3. Банк «КУБ» (АО) https://www.creditural.ru

Перечень вопросов, подлежащих разработке:

1. Теоретические основы управления финансовыми ресурсами коммерческого банка;

2. Анализ финансовых ресурсов “КУБ”;

3. Направления повышения эффективности использования финансовых ресурсов банка.

Срок сдачи: «______» _______________ 20__г

Руководитель: ______________________ /____________________________/

(подпись) (расшифровка подписи)

Задание получил: ___________________ /____________________________/

(подпись) (расшифровка подписи)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

І ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ КОММЕРЧЕСКОГО БАНКА.. 7

1.1 Понятия и виды финансовых ресурсов коммерческого банка. 7

1.2 Оценка ресурсной базы коммерческого банка. 15

1.3 Понятие и сущность системы управления финансовыми ресурсами коммерческого банка. 18

ІІ АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ “КРЕДИТ УРАЛ БАНК» (АО) 22

2.1 Характеристика и динамика основных показателей. 22

деятельности банка. 22

2.2 Анализ финансовых ресурсов банка. 32

2.3 Направления повышения эффективности использования финансовых ресурсов банка. 36

ЗАКЛЮЧЕНИЕ. 48

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 52

ПРИЛОЖЕНИЯ.. 54

ВВЕДЕНИЕ

Ведущее место в сегодняшней банковской системе по праву принадлежит коммерческим банкам, которые предлагают своим клиентам широкий спектр финансовых услуг, объем, качество и скорость которых постоянно совершенствуются и увеличиваются благодаря внедрению и применению инновационных технологий.

В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Они составляют необходимый активный элемент банковского сектора. В нынешних условиях развития российской экономики проблема формирования ресурсов имеет принципиальное значение. Это связано с тем, что с переходом к рыночной экономике, устранением государственной монополии на банковское дело, а также построением двухуровневой банковской системы характер банковских ресурсов претерпевает существенные изменения.

Привлеченные средства банков покрывают более 90% всей потребности в денежных ресурсах для осуществления активных операций, в основном кредиты. Их значение чрезвычайно велико. Коммерческие банки, временно мобилизуя свободные средства юридических и физических лиц на рынке кредитных ресурсов, удовлетворяют потребности национальной экономики в дополнительном оборотном капитале, способствуют конвертации денег в капитал и удовлетворяют потребности потребления населения в кредитах.

Таким образом, коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, основывая тем самым свою ресурсную базу, а с другой стороны – размещают ее от своего имени на условиях срочности, возвратности и платности. При этом коммерческий банк может осуществлять свои операции только в пределах, содержащихся у него ресурсов. Характер этих операций зависит от качественного состава ресурсной базы банка. Так, коммерческий банк, ресурсы которого имеют в основном краткосрочный характер, практически лишен возможности осуществлять долгосрочные кредитные вложения.

Актуальность выбранной темы обусловлена тем, что в рыночных условиях именно объем и качественный состав средств, которыми располагает коммерческий банк, определяют масштабы и направления его деятельности, в связи с чем, вопросы формирования ресурсной базы, оптимизация ее структуры, обеспечение стабильности и эффективное управление становятся ключевыми задачами банка.

Объектом исследования данной работы является банк «Кредит Урал Банк» (АО).

Предмет исследования – система управления финансовыми ресурсами коммерческого банка.

Цель выпускной квалификационной работы – разработка мероприятий по совершенствованию системы управления финансовыми ресурсами «Кредит Урал Банк» (АО).

Достижению поставленной цели выпускной квалификационной работы способствует решение следующих задач:

1) Изучить теоретические аспекты управления финансовыми ресурсами коммерческого банка.

2) Дать общую характеристику деятельности банка «Кредит Урал Банк» (АО).

3) Провести анализ динамики и структуры финансовых ресурсов банка «Кредит Урал Банк» (АО).

4) Провести оценку эффективности управления финансовыми ресурсами объекта исследования.

5) Разработать мероприятия по совершенствованию системы управления финансовыми ресурсами «Кредит Урал Банк» (АО).

Структура выпускной квалификационной работы сформулирована с учетом указанной цели и поставленных задач исследования. Во введении обосновывается актуальность выбранной темы исследования, раскрываются цель и задачи, определяется объект и предмет исследования. Глава 1 представляет собой анализ теоретических основ управления финансовыми ресурсами коммерческого банка. Во второй главе дается анализ системы управления финансовыми ресурсами банка «Кредит Урал Банк» (АО), а также представлены мероприятия по совершенствованию системы управления финансовыми ресурсами объекта исследования. В заключении представлены основные выводы, сделанные в процессе написания выпускной квалификационной работы.

Теоретической и методической основой данного исследования является различная научная литература в области банковского менеджмента, финансового управления, финансово-экономического анализа, организации производства.

Информационной базой для написания выпускной квалификационной работы послужили годовые отчеты о результатах финансово-экономической деятельности «Кредит Урал Банк» (АО) за период 2017-2019 гг.

Общий объем работы составляет 57 страниц, включая введение, заключение и список использованной литературы. В целях увеличения информационной составляющей исследования в выпускной квалификационной работе использованы 16 рисунков и 7 таблиц.

1 ГЛАВА ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ КОММЕРЧЕСКОГО БАНКА

1.1 Понятия и виды финансовых ресурсов коммерческого банка

Финансовые ресурсы организаций – это совокупность собственных доходов, накоплений и внешних поступлений денежных средств, находящихся в распоряжении этих организаций и предназначенных для выполнения обязательств перед бюджетной и финансово-кредитной системами, перед своими контрагентами в процессе финансирования текущих затрат хозяйственной деятельности, финансирования расходов, связанных с инвестиционной деятельностью, социальными нуждами и стимулированием работников.

Финансовые ресурсы коммерческих банков состоят из собственных и привлечённых средств. Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет. Фонды имеют свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 1.

Рисунок 1 - Формирование собственных средств банка

Собственные средства банка включают уставный (акционерный) капитал, резервный, страховой и другие фонды банка, созданные за счёт прибыли, нераспределённую в течение года часть прибыли коммерческого банка.

Уставный капитал является отправной точкой при организации коммерческого банка. Принципы его формирования зависят от организационно-правовой формы банка и определяются действующим законодательством.

Важным источником формирования собственных средств банка служат ресурсы резервного фонда. Резервный фонд (капитал) создается из прибыли (после налогообложения) в размере не ниже 15% оплаченной суммы уставного капитала и предназначен для поглощения непредвиденных убытков в деятельности банка и обеспечения стабильности его функционирования. Страховые резервы (фонды) банка также являются источником собственных средств и формируются за счёт отчислений от прибыли. Эти резервы необходимы для нивелирования потерь в случае утраты предоставленных клиентам кредитных ресурсов, а также для гарантированного обеспечения возврата привлечённых банком денежных средств.

Источниками собственных средств банка выступают также различные специальные фонды, предусмотренные уставом и создаваемые за счёт прибыли для производственного и социального развития банка.

Нераспределённая прибыль коммерческого банка существует в течение финансового года и является важным источником формирования собственных средств.

Собственные средства банка выполняют несколько важных функций:

1) Защитнаяфункция. Значительная доля активов банка (примерно 88%) финансируется вкладчиками. Поэтому главной функцией акционерного капитала банка и приравненных к нему средств является защита интересов вкладчиков. Защитная функция собственных средств означает возможность выплаты компенсации вкладчикам в случае банкротства банка.

2) Оперативнаяфункция. Для начала успешной работы банку необходим стартовый капитал, который используется на приобретение земли, зданий, оборудования, а также создание финансовых резервов на случай непредвиденных убытков. На эти цели используется также собственный капитал.

3) Регулирующаяфункция. Помимо обеспечения финансовой основы для операций и защиты интересов вкладчиков, собственные средства банков выполняют также регулирующую функцию, которая связана с особой заинтересованностью общества в успешном функционировании банков, а также с законами и правилами, позволяющими государственным органам контролировать проводимые операции. [6, c. 112-113].

Собственный капитал банка – основа наращивания объемов его активных операций. Поэтому для каждого банка чрезвычайно важно находить источники его увеличения. Ими могут быть: нераспределенная прибыль прошлых лет, включая резервы банка; размещение дополнительных выпусков ценных бумаг или привлечение новых пайщиков.

Собственные средства являются основным видом обеспечения обязательств банка перед вкладчиками, поэтому определение их фактической величины и поддержание последней на необходимом уровне является для банка одной из первостепенных задач.

Подводя итог вышесказанному, необходимо отметить, что значение собственных ресурсов банка состоит, прежде всего, в том, чтобы поддерживать его устойчивость. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Кроме собственных финансовых ресурсов коммерческий банк располагает и привлеченными ресурсами. Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Операции, связанные с мобилизацией ресурсов банка – это пассивные операции. В результате проведения пассивных операций коммерческие банки получают необходимые привлеченные средства для финансирования активных операций. Окончательные результаты этих операций отражаются в пассиве баланса банка, где выступают как источники формирования его ресурсов. [22, c. 74].

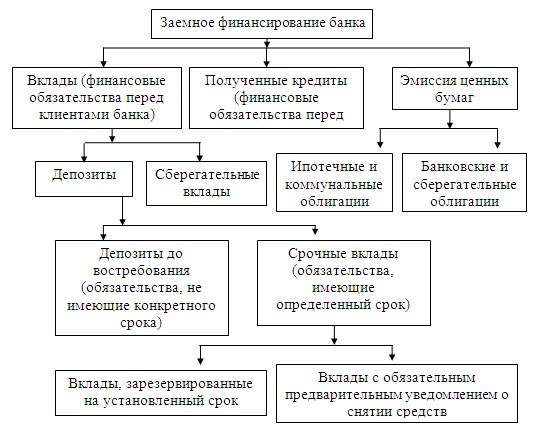

Структура пассивных операций коммерческого банка представлена на рисунке 2.

Рисунок 2 - Пассивные операции коммерческого банка

Как видно из рисунка 2, привлекаемые банками средства разнообразны по составу. Так, к привлечённым средствам коммерческих банков относятся: депозиты до востребования и срочные вклады юридических и физических лиц, депозиты физических лиц, ценные бумаги, остатки средств на расчётных, текущих и прочих счетах клиентов, остатки на корреспондентских счетах, межбанковские кредиты (полученные), кредиты Центрального банка, прочие источники средств.

Под депозитами понимаются все срочные и бессрочные вклады клиентов банка, кроме сберегательных. К ним относят: средства на счетах предприятий, счета заработной платы рабочих и служащих, счетах государственных учреждений и предприятий, которые временно не используются. С точки зрения банковской техники депозиты можно подразделить на две группы: вклады до востребования и срочные вклады.

Вклады до востребования представляют собой средства, которые могут быть востребованы в любой момент. По таким вкладам выплачивается довольно низкий процент. Депозиты до востребования предназначены в первую очередь для осуществления текущих расчетов. Срочные вклады бывают двух видов: собственно, срочные вклады и вклады с предварительным уведомлением о снятии средств. Собственно, срочные вклады возвращаются владельцу в заранее установленный день, до того момента они «заблокированы» и банк может распоряжаться ими. Для сберегательных вкладов типичным является их медленный рост и то, что использование средств часто происходит через несколько лет. Каждый из видов депозитов имеет свои достоинства и недостатки.

Для вкладчиков сберегательные вклады представляют интерес потому, что они [2, c. 99-101]:

1) являются наиболее надежной формой хранения сбережений (например, по сравнению с корпоративными ценными бумагами), поскольку возврат вкладов в Сбербанке гарантируется государством,

2) представляют собой одну из наиболее выгодных форм вложения денежных сбережений, поскольку по ним обычно выплачивается более высокий процент, чем по другим вкладам,

3) позволяют, учитывая большой выбор различных видов вкладов,

4) наиболее полно удовлетворить потребности каждого конкретного вкладчика, а также тех или иных целевых групп сберегателей, являются одной из наиболее ликвидных форм вложения денежных сбережений.

Значение сберегательных вкладов для банка, определяется, прежде всего, возможностью их использования в качестве ресурсов для кредитования. Благодаря привлечению денежных средств населения на длительный срок сберегательные вклады выступают также в качестве важного фактора сокращения эмиссии денежных знаков, а тем самым и общего финансового оздоровления экономики.

Депозиты до востребования наиболее ликвидны. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Особенности депозитного счета следующие:

1) деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений,

2) разрешается брать с этого счета в установленном Центральным Банком РФ порядке наличные деньги.

Основными недостатками депозитов до востребования являются:

1) для их владельцев – отсутствие уплаты процентов по счету (или очень маленький процент),

2) для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности (из-за потенциальной возможности изъятия денег со счетов до востребования).

Депозиты являются важным источником ресурсов коммерческих банков. Структура их в банке подвижна и зависит от конъюнктуры денежного рынка. Этому источнику формирования банковских ресурсов присущи некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств, в рамках отдельного региона. Однако депозиты являются не единственным источником привлечения средств. На практике выделяют также не депозитные источники привлечения ресурсов в банки, к которым можно отнести: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; продажа банковских акцептов; выпуск коммерческих бумаг [9, c. 175].

Российские банки из этих источников в основном используют межбанковские кредиты и кредиты ЦБ РФ. Кредиты ЦБ РФ в настоящее время в основном предоставляются коммерческим банкам в порядке рефинансирования, т.е. по сути дела распределяются, на конкурсной основе, а также в форме ломбардных кредитов.

Одним из направлений привлечения денежных средств коммерческими банками является выпуск собственных ценных бумаг в виде долговых обязательств: сертификатов, векселей, облигаций.

Сертификат – это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему. Сберегательный сертификат является ценной бумагой на предъявителя, выпускаются сериями. Правила выпуска и оформления сертификатов предусмотрены письмом ЦБ РФ № 14-3-20 от 10.02.92 г. «О депозитных и сберегательных сертификатах банков» в редакции письма ЦБ РФ № 23 от 18.12.92 г. и являются едиными для всех коммерческих банков на территории России. Коммерческие банки, выпускающие сертификаты, сами утверждают условия выпуска и обращения каждого типа сертификатов.

Денежные расчеты по купле-продаже сберегательных сертификатов, выплате сумм по ним осуществляются как в безналичном порядке, так и наличными средствами. Сертификат не может служить расчетным или платежным средством за проданные товары или оказанные услуги. Процентные ставки по сберегательным сертификатам устанавливаются Правлением Банка.

Сертификат может быть предъявлен к оплате досрочно. В этом случае Банком выплачивается сумма вклада и проценты, выплачиваемые по вкладам до востребования, действующие на момент предъявления сертификата к оплате.

Если срок получения вклада по сертификату просрочен, то Банк несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. Выплата процентов по сберегательному сертификату осуществляется Банком одновременно с погашением сертификата при его предъявлении.

Вексель – ценная бумага банка, удостоверяющая безусловное денежное долговое обязательство векселедателя (банка) уплатить по наступлению срока определенную сумму денег векселедержателю (владельцу векселя). Все основные моменты регулируются в письме Банка России №14-3/30 от 9.10.1991г. «О банковских операциях с векселями».

Коммерческие банки совершают с векселями следующие основные операции [17, c. 208]:

1) Кредитные операции с использованием векселей: учет векселей; кредитование под залог векселей; вексельное кредитование.

2) Операции по обслуживанию вексельного обращения: инкассирование векселей; домициляция векселя; гарантийные операции по векселям.

3) Переучет векселей в Банке России.

Учет (дисконтирование) векселей означает покупку векселей банком до истечения срока их погашения. Векселедержатель передает (продает) вексель банку по индоссаменту до наступления срока платежа и получает за это вексельную сумму за вычетом (за досрочное получение) определенного процента от этой суммы. т.е. учетного процента или дисконта.

Дисконт – разница между суммой, обозначенной на векселе, и суммой, выплачиваемой векселедержателю. Учитывая вексель, банк становится его владельцем.

Вексель является строго формальным документом. Он содержит перечень обязательных реквизитов. Отсутствие хотя бы одного из них лишает вексель юридической силы.

1.2 Оценка ресурсной базы коммерческого банка

Основную долю (около 88%) ресурсов банков России составляют привлеченные средства, а на долю собственных средств приходится лишь 12%.

По конкретным банкам структура ресурсов характеризуется существенными различиями, связанными с разными сроками их деятельности с момента образования, разницей в величине их уставных капиталов, количестве и качестве обслуживаемой клиентуры.

Собственные средства являются основным видом обеспечения обязательств банка перед вкладчиками, поэтому определение их фактической величины и поддержание последней на необходимом уровне является для банка одной из первостепенных задач.

Для более точной характеристики ресурсной базы банка необходимо определить стабильную часть депозитов, которую можно определить, как средства, не подверженные влиянию колебаний конъюнктуры рынка. Стабильная часть депозитов включает срочные депозиты и часть депозитов до востребования.

Современная банковская практика характеризуется большим разнообразием депозитов. Качественный, сравнительный анализ структуры привлеченных средств можно проводить по группам клиентов и срокам, что позволяет выявить из каких секторов экономики и на какой срок привлекается основная масса средств в банк.

Одним из показателей надежности и стабильности ресурсной базы коммерческого банка является процентная политика банка в области привлеченных ресурсов. Эта политика должна укладываться в рамки двух противоположных граничных требований: во-первых, уровень процентной ставки по депозитам (как срочным, так и до востребования) должен быть в достаточной мере привлекательным для потенциальных вкладчиков; во-вторых, он не должен резко повышать нижнюю границу процентной маржи между активными и пассивными операциями банка [5, c. 66-67].

Можно сделать вывод о том, что более устойчивые в финансовом отношении банки, заботящиеся о своей ликвидности и платежеспособности, предлагают процент по вкладам не выше среднеотраслевого. Высокий процент по срочным вкладам и депозитам физических и юридических лиц свидетельствует в первую очередь о том, что коммерческий банк обладает нестабильной ресурсной базой, недостаточной для эффективных кредитных вложений. Такой банк старается расширить и стабилизировать свои ресурсы, путем привлечения депозитов, предлагая вкладчикам повышенную процентную ставку.

Однако доходность и ликвидность банков не достигаются автоматически. Очевидным решением проблемы привлечения дешевых и размещения дорогих ресурсов является проведение такой политики банка, которая может принести наивысший доход при разумном, с точки зрения руководства банка, уровне риска.

Количественный анализ структуры привлеченных средств, также, как и собственных средств банка, заключается в определении удельного веса каждой подгруппы или нескольких подгрупп в общей сумме привлеченных средств. Подобного рода анализ позволяет выявить роль каждого экономического контрагента в развитии пассивных операций данного банка. Более детальный анализ структуры привлеченных средств можно провести на основе данных аналитического учета. Эти материалы позволяют исследовать привлеченные средства в динамике по срокам привлечения. Структуру привлеченных средств важно проанализировать не только по срокам, но и по суммам. Используя методы сравнительного анализа пассивных операций банка, можно выявить изменения в объемах этих операций, определить их воздействие на ликвидность банка.

Согласование степени ликвидности активов и степени востребованности пассивов следует определять на уровне банка, его подразделений (филиала, агентства, представительства), отдельных видов операций и типов клиентов. Такой подход позволяет определить приоритетные направления депозитной политики, по оценке качества депозитного портфеля [20, c. 113].

Изменение объема средств, привлеченных на текущие счета, с одной стороны, и в срочные (сберегательные) вклады, – с другой, представляют собой основу для изучения ликвидности банка с точки зрения пассива. Значительный прирост срочных вкладов снижает доходность операций банка, но повышает ликвидность его баланса. Рост остатков на текущих счетах и счетах до востребования, как правило, свидетельствует об обратной тенденции. Изменение удельного веса остатков по текущим и срочным счетам в пользу, например, частных лиц свидетельствует в целом об удешевлении ресурсов, так как их вклады обходятся банку дешевле. Однако в условиях конкуренции банки нередко устанавливают по срочным счетам крупных клиентов процентные ставки на уровне межбанковских, а по счетам мелких и средних клиентов – на более низком уровне. Таким образом, увеличение доли ресурсов, привлеченных банком от клиентов (кроме банков), в целом свидетельствует о росте доходности банковских операций. Анализ структуры привлеченных средств позволяет оценить значимость каждого источника привлеченных средств и их динамику. Очевидно, что чем выше удельный вес стабильной и дешевой части пассива баланса банка, тем стабильней его положение и выше его доходность, поскольку маржа банка в этой ситуации стремится к максимально возможной. Тем не менее, следует отметить, что средства в депозитах до востребования – это не только наиболее дешевый, но и самый непредсказуемый инструмент, поэтому высокая их доля в мобилизуемых средствах ослабляет ликвидность банка.

Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов. Увеличение доли срочных депозитов в ресурсной базе способствует повышению устойчивости банка, позволяет осуществлять эффективное управление ликвидностью и платежеспособностью банка.

Таким образом, целесообразно шире использовать в современной российской банковской практике анализ соотношений активов и пассивов банков по суммам и по срокам, а также по источникам и направлениям использования средств [16, c. 275].

1.3 Понятие и сущность системы управления финансовыми ресурсами коммерческого банка

Под системой управления финансовыми ресурсами банка следует понимать процесс формирования и последующего регулирования такой структуры активов и пассивов баланса банка, которая обеспечивала бы достижение определенных стратегий и целей финансового менеджмента.

Суть управления финансовыми ресурсами коммерческого банка заключается в формировании стратегий и осуществления мероприятий, которые приводят структуру баланса в соответствие с его стратегическими программами. Система управления финансовыми ресурсами также рассматривается как действия банка, направленные на оптимизацию структуры активов и пассивов с точки зрения их срочности, качества и ценовых характеристик, и избегании потерь в процессе деятельности [1, c. 54-55].

Основная управленческая проблема заключалась, в таком распределении активов, которое обеспечивало бы ликвидность коммерческого банка и получение максимального дохода. При этом основные направления управления активами состояли из двух вариантов: метода распределения активов (метод общего фонда) и метода конвертации активов (метод разъединения источников фондов).

Метод распределении активов в целях управления риском процентной ставки наиболее применим в условиях стабильной внешней среды, так как его успешное использование зависит от трех условий:

1) относительно небольшое варьирование процентных ставок,

2) состав пассивов банка остается достаточно стабильным и его легко прогнозировать,

3) большая часть привлеченных средств состоит из беспроцентных бессрочных вкладов, то есть остатков на расчетных и текущих счетах предприятий и физических лиц.

При одновременном выполнении этих трех условий руководители банка могли считать пассивную сторону баланса заданной величиной и уделять внимании активам банка. При методе распределения активов увеличение ликвидности обеспечивалось путем регулирования структуры активов. Недостатки применения метода распределения активов выявились при частом колебании уровня процентных ставок, вследствие чего стоимость активов стала более подвержена изменениям.

Более осторожным методом управления являлся метод разъединения источников фондов. При этом пассивная сторона по-прежнему считается постоянной, а избежание риска процентной ставки обеспечивается путем более тесной увязки сроков размещения активов с истопниками их финансирования по срокам. Однако соблюдение метода конвертации также не лишено недостатков.

Так, существующая структура пассивов банка не всегда соответствуют определенному рынком составу активов. Следовательно, некоторые виды депозитов могут оставаться не полностью инвестированными или некоторые виды ссуд могут быть не в полном соответствии со сроками, на которые привлечены пассивы.

В настоящее время большое значение в управлении финансовыми ресурсами банка приобретает управление привлеченными ресурсами. Главной целью управления составом привлекаемых ресурсов является достижение такой ситуации, когда чистая прибыль, извлекаемая из их использования, будет максимальной. Важно постоянно следить за тем, чтобы, с одной стороны, реальный объем «рабочих» средств сильно не уменьшался за счет отчислений в Центральный банк и, с другой стороны извлекаемая из их использования прибыль сильно не уменьшалась расходами на уплату процентов [23, c. 147].

Разные направления изменения состава привлекаемых банком средств по-разному «эластичны», то есть не всегда возможно оперативное управление объемом составных частей общего объема привлеченных средств. Это объясняется тем, что банк не может в одностороннем порядке «разорвать» отношения с кредитором, с которым заключен договор на определенный срок.

Основным условием, при котором возможно управление составом привлекаемых банком ресурсов, является наличие полноценного и цивилизованного рынка, на котором товаром являются временно свободные средства тех или иных субъектов.

В настоящее время этот фактор является актуальным для всех кредитных учреждений, без исключения. Процесс принятия решения по определению состава ресурсов приведен на рисунке 3.

Рисунок 3 - Процесс принятия управленческого решения по составу финансовых ресурсов [10, c. 173]

Управление финансовыми ресурсами банка требует наличие точной и достаточной информации, как из внутренних, так и из внешних источников.

Согласно рисунку 4 входными данными процесса управление являются:

1) предпочтения участников рынка свободных ресурсов,

2) информация о текущем состоянии рынка,

3) информация о нормативах Центрального банка.

Выходные данные – это оборотные средства для размещения.

Рисунок 4 - Информационная модель управления [18, c. 255]

Сущность управления информационной моделью состоит в том, что в зависимости от рассчитанного оптимального состава (по срокам) привлекаемых средств можно ограничить отдельные операции по привлечению и, напротив, активизировать другие. На практике это может выглядеть так: для увеличения доли обязательств «до востребования» можно предлагать потенциальным клиентам льготные условия для открытия расчетных счетов, предлагать предприятиям и организациям открыть их работникам счета для перечисления на них заработной платы и т.п.

Для увеличения доли долгосрочных пассивов разрабатываются новые виды вкладов, предоставляются льготы клиентам - юридическим лицам, имеющим долгосрочные депозиты в банке.

Для уменьшения соответствующих долей, напротив условия привлечения средств изменяются так, что клиенту становится невыгодно хранить свои свободные денежные ресурсы при таких условиях и он вынужден использовать свои средства по-другому.

Можно сделать вывод что система управления финансовыми ресурсами это процесс формирования и последующего регулирования активов и пассивов баланса банка, которые обеспечивают достижение определенных стратегий и целей финансового менеджмента. Суть заключается в формировании стратегий и осуществления мероприятий, которые приводят структуру баланса в соответствие с его стратегическими программами.

2 ГЛАВА АНАЛИЗ ФИНАНСОВЫХ РЕСУРСОВ «КРЕДИТ УРАЛ БАНК» (АО)

2.1 Характеристика и динамика основных показателей

деятельности банка

В Магнитогорске Кредит Урал Банк является единственным самостоятельным банком, технически развитым универсальным кредитным учреждением с многолетним опытом работы, предоставляющим услуги для всех сегментов рынка банковских услуг.

В настоящее время Банк «КУБ» (АО) обслуживает более 3 тысяч юридических лиц и индивидуальных предпринимателей и около 250 тысяч активных клиентов – физических лиц. Сеть банкоматов и терминалов Кредит Урал Банка насчитывает более 250 устройств и является крупнейшей в Магнитогорске. В рамках расширения сотрудничества с платежными системами в части эквайринга и эмиссии банковских карт, Банк «КУБ» (АО) является принципиальным членом платежных систем Mastercard, Visa, Сhina Union Pay, Japan Credit Bureau, «Мир». Активно идет развитие Кредит Урал Банка, как банка, ориентированного на розничный сегмент клиентов, обслуживание среднего и малого бизнеса. При этом большое внимание уделяется внедрению прогрессивных банковских технологий и повышению уровня автоматизации стандартных операций.

Надежность и безупречная репутация Кредит Урал Банка подтверждается высокими рейтингами агентства «Эксперт РА» и ведущих деловых изданий.

Информация о положении Банка в отрасли По данным рейтинга Центра экономического анализа «Интерфакс» по состоянию на 1 января 2019 года Банк «КУБ» (АО) занимает 103 место по размеру собственного капитала, 122 место по размеру активов и 103 место по прибыли после налогообложения среди Банков РФ.

Динамика основных показателей:

1. Розничное банковское обслуживание, включающее в том числе привлечение средств физических лиц, кредитование, расчетно-кассовое обслуживание частных клиентов и валютно-обменные операции.

2. Корпоративное банковское обслуживание, среди основных направлений которого необходимо выделить кредитование, выдачу гарантий, расчетно-кассовое обслуживание, привлечение средств юридических лиц и конверсионные операции.

3. Казначейские операции, включающие размещение и привлечение межбанковских кредитов/депозитов, открытие корреспондентских счетов типа «Лоро» и «Ностро», проведение операций с долговыми ценными бумагами, осуществление сделок с иностранной валютой.

Рассмотрим Основные показатели финансово-экономической деятельности Банка за 2017-2019 гг.

Таблица 1 — Динамика основных показателей деятельности Банка «КУБ» (АО) за 2017-2019 гг.

| Наименование показателей | 2017 | 2018 | 2019 | Базисные темпы роста, доли ед. | |

| 2018 | 2019 | ||||

| Совокупные активы | 32 811 455 | 31 496 436 | 33 700 687 | 0.95 | 1.03 |

| Чистая ссудная задолженность | 20 279 215 | 17 399 421 | 18 961 234 | 0.85 | 0.93 |

| Привлеченные средства и прочие обязательства | 27 597 819 | 26 033 541 | 27 951 073 | 0.94 | 1.01 |

| Собственные средства | 5 125 793 | 5 293 236 | 5 360 136 | 1.03 | 1.04 |

| Прибыль после налогообложения | 210 523 | 341 218 | 351 744 | 1.62 | 1.67 |

На протяжении 2017-2019гг. совокупные активы банка увеличились, при этом в 2019г. их величина составляла на 3% больше уровня 2017г. Также наблюдался сокращение чистой ссудной задолженности на 7%, при этом привлеченные средства возросли на 0,1%, а собственные средства банка — на 0,4%. Прибыль после налогообложения в 2019г. возросла на 67% по сравнению с 2017г. и составила 351 744 т. р. (рисунок 5).

Рисунок 5 — Динамика основных показателей Банка «КУБ» (АО) за 2017-2019 гг.

Динамика обязательных экономических нормативов, установленных ЦБ РФ, показала, что в Кредит Урал Банке на протяжении анализируемого периода значение этих показателей были в пределах нормы (таблица 2).