2014-02-09

2014-02-09 12274

12274План

1. Понятие и классификация методов управления

2. Организационно-административные методы управления

3. Экономические методы управления

4. Социально-психологические методы управления

5. Самоуправление

7.1. Понятие и классификация методов менеджмента

Реализация функций и принципов управления осуществляется путем применения различных методов.

Метод управления – это совокупность приемов и способов воздействия на управляемый объект для достижения поставленных организацией целей.

Слово «метод» (греч. Methodos – путь) означает способ достижения какой-либо цели. По сути способы осуществления управленческой деятелности, применяемые для постановки и достижения целей организации, выступают как методы менеджмента.

Характеризуя методы управления, необходимо раскрыть их направленность, содержание и организационную форму.

Направленность методов управления ориентирована на систему (объект) управления (фирма, отдел, подразделение, компания и т.д.).

Содержание – это специфика приемов и способов воздействия.

Организационная форма – воздействие на конкретно сложившуюся ситуацию. Это может быть прямое (непосредственное) или косвенное (постановка задачи и создание стимулирующих условий) воздействие.

В практике управления, как правило, одновременно применяют различные методы и их сочетания (комбинации).

Следует исходить из того, что в конкретном методе управления определенным образом сочетаются (взаимодействуют) и содержание, и направленность, и организационная форма. В связи с этим можно выделить следующие методы управления:

· организационно-административные, основанные на прямых директивных указаниях;

· экономические, обусловленные экономическими стимулами;

· социально-психологические, применяемые с целью повышения социальной активности сотрудников.

7.2. Организационно-административные методы управления

Рис.2. Классификация административных методов управления персоналом

Объективной основой использования этих методов управления выступают организационные отношения, составляющие часть механизма управления. Поскольку через их посредство реализуется одна из важнейших функций управления – функция организации, задача организационно-административной деятельности состоит в координации действий подчиненных. Мы совершенно справедливо критиковали и критикуем рычаги административного управления, однако следует иметь в виду, что никакие экономические методы не смогут существовать без организационно-административного воздействия, которое обеспечивает четкость, дисциплинированность и порядок работы коллектива. Важно определить оптимальное сочетание, рациональное соотношение организационно-административных и экономических методов.

Организационно-административные методы в основном опираются на власть руководителя, его права, присущую организации дисциплину и ответственность. Руководитель представляется здесь как администратор, субъект власти, опирающийся на предоставленное ему в этом право. Однако административные методы не следует отождествлять с волевыми и субъективными методами руководства, т.е. администрированием.

Организационно-административные методы оказывают прямое воздействие на управляемый объект через приказы, распоряжения, оперативные указания, отдаваемые письменно или устно, контроль за их выполнением, систему административных средств поддержания трудовой дисциплины и т.д. Они призваны обеспечить организационную четкость и дисциплину труда. Эти методы регламентируются правовыми актами трудового и хозяйственного законодательства, основными целями которого являются: правовое регулирование трудовых отношений, укрепление законности, защита прав и законных интересов предприятия и его работников в соответствии с КЗоТ и другими законодательными актами.

Организационно-административные методы отличает от других четкая адресность директив, обязательность выполнения распоряжений и указаний, невыполнение которых рассматривается как прямое нарушение исполнительской дисциплины и влечет за собой определенные взыскания. Директивные команды обязательны для выполнения, причем в установленные сроки, даже если это невыгодно исполнителю. По существу организационно-административные методы – это методы принуждения, которые сохраняют свою силу до тех пор, пока труд не превратится в первую жизненную потребность.

Организационное воздействие на структуру управления осуществляется в большинстве случаев путем организационного регламентирования, нормирования, организационно-методического инструктирования и проектирования.

Наибольший интерес для нас представляет организационное воздействие руководителя на процесс управления. По сути это методы распорядительного влияния руководителя на коллектив в целом и личность в частности. Необходимость в таком распорядительстве возникает в связи с отклонениями в системе управления от ранее заданных или желаемых режимов работы, неизбежно возникающими под воздействием как субъективных, так и объективных факторов.

В практике управленческой деятельности административное воздействие связано, как правило, с тремя типами подчинения:

1) вынужденное и внешне навязанное. Оно сопровождается неприятным чувством зависимости и понимается подчиненными как нажим «сверху»;

2) пассивное. Для него характерно удовлетворение, связанное с освобождением от принятия самостоятельных решений;

3) осознанное, внутренне обоснованное.

Анализ содержания управления организацией показал, что, в сущности, вся система пронизана организационно-распорядительной деятельностью. Организационно-административное воздействие включает в себя следующие компоненты: виды и типы воздействия, адресат, постановка задания и определение критерия его выполнения, установление ответственности, инструктаж подчиненных и т.д.

Таблица 2

| Позитивные и негативные воздействия методов административного управления | |

| Позитивный метод воздействия | Негативный метод воздействия |

| 1. Рост уровня регламентации управления (организационное воздействие) 1.1. Наличие хорошо проработанного устава организации со свободным доступом к нему работников 1.2. Развитие партнерских отношений администрации и профсоюзов через коллективный договор 1.3. Разработка четких Правил внутреннего трудового распорядка и работа с персоналом в соответствии с ГК и КЗоТ РФ 1.4. Наличие четкой организационной и штатной структур и их ежегодная корректировка в связи с изменениями условий производства 1.5. Разработка четких положений о подразделениях, регламентирующих административные и функциональные связи внутри организации 1.6. Наличие четких должностных инструкций с определением функциональных обязанностей работника и нормированием труда | 1. Неэффективное организационное воздействие на персонал 1.1. Типовой устав организации, хранящийся за «семью печатями» 1.2. Принятие формальных коллективных договоров (или отсутствие их в организации) и конфронтация с профсоюзами 1.3. Использование типовых или устаревших Правил внутреннего трудового распорядка, работа с персоналом с нарушением КЗоТ и ГК 1.4. Отсутствие или пользование устаревшей организационной структурой, наличие в штатном расписании «подснежников» 1.5. Отсутствие или пользование устаревшими положениями о подразделениях не отвечающими условиям производства 1.6. Отсутствие должностных инструкций, ориентация на устные указания руководства использование устаревших инструкций |

| 1.7. Развитие контрактной системы организации и оплаты труда и увеличение удельного веса сотрудников, имеющих контракты | 1.7. Отсутствие или ликвидация контрактной системы организации и оплаты труда |

| 2. Эффективные виды распорядительных воздействий 2. 1. Четкие приказы с указанием состояния вопроса, мероприятий, ресурсов, сроков и ответственных 2.2. Четкие распоряжения заместителей директора с указанием оперативных поручений 2.3. Четкие устные указания руководства на всех уровнях управления | 2. Неэффективные виды распорядительных воздействий 2.1. Расплывчатые или противоречивые приказы с констатацией состояния вопроса и без четких мероприятий 2.2. Расплывчатые или противоречивые распоряжения заместителей директора 2.3. Нечеткие и противоречивые устные указания руководства |

| 2.4. Применение системы контроля исполнения документов в организации | 2.4. Отсутствие системы контроля исполнения документов в организации или ее низкая эффективность |

| 3. Баланс между административными методами наказания и поощрения 3.1. Сокращение текучести персонала, анализ причин увольнения и разработка мер по их устранению 3.2. Увольнение работников по инициативе администрации только в случае грубого нарушения внутренних нормативных документов 3.3. Исключительное и редкое использование методов наказания сотрудников (строгий выговор и выговор) 3.4. Эффективное применение методов административного поощрения сотрудников за достигнутые результаты (повышение в должности, увеличение оплаты труда, направление на стажировку) 3 5 Использование японского правила упущения записываются, достижения поощряются | 3. Дисбаланс между административными методами наказания и поощрения 3.1. Рост текучести персонала, отсутствие анализа причин увольнения 3.2. Безразличное отношение к увольнению сотрудников, расправа с неугодными и т.п. 3.3. Частое и не всегда обоснованное использование методов наказания сотрудников для острастки других 3.4. Отсутствие связи административного поощрения с достигнутыми сотрудником результатами (объявление выговора и затем повышение в должности) 3.5. Отсутствие четких правил наказания и поощрения |

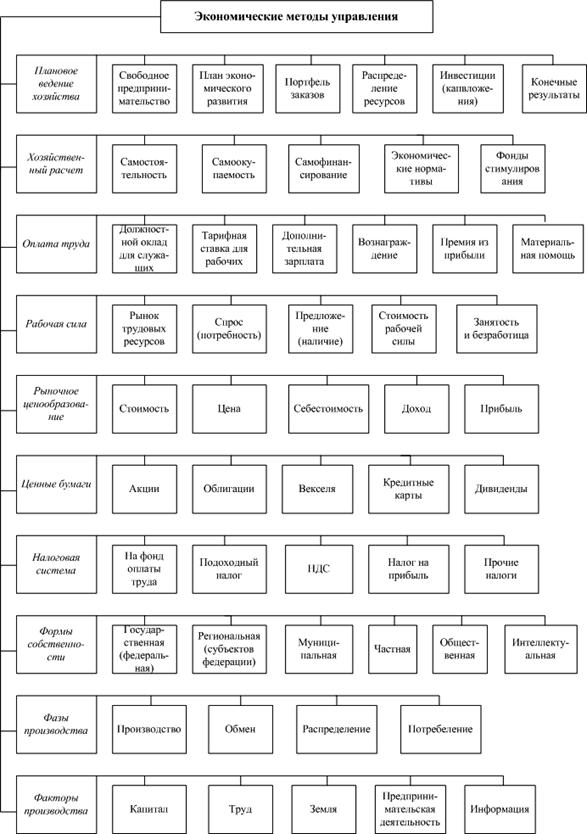

7.3. Экономические методы управления

Экономическим методам управления отводится центральное место. Это обусловлено тем, что отношения управления определяются в первую очередь экономическими отношениями и лежащими в их основе объективными потребностями и интересами людей.

Для действенности экономических методов управления, необходимо как минимум обеспечить «отзывчивость» организации на экономические рычаги. Без этого теряет смысл расширение прав структурных единиц и самофинансирование организации. В свою очередь расширение самостоятельности ведет к большей свободе коллективов в хозяйственной деятельности и экономическим методам руководства. Только в условиях обоснованной самостоятельности возможен реальный переход к экономическим методам руководства: коллектив распоряжается материальными фондами, полученным доходом (прибылью), зарплатой и реализует свои экономические интересы. Экономические методы способствуют выявлению новых возможностей, резервов, что особенно важно в переходный к рыночным отношениям период. Речь идет об изменении системы материального стимулирования с учетом экономических интересов всех участников производственного процесса. Проблема здесь в том, чтобы создать условия, при которых бы экономические методы были действенны и целенаправленны.

Рис. 3. Классификация основных экономических методов управления

В отличие от организационно-административных экономические методы руководства предполагают разработку общих планово-экономи-ческих показателей и средств их достижения. Это своего рода экономический механизм в хозяйственных отношениях. В результате повышения действенности экономических рычагов и стимулов формируются такие условия, при которых трудовой коллектив и его члены побуждаются к эффективной работе не столько административным влиянием (приказы, директивы, указания и т.п.), сколько экономическим стимулированием. На основании экономических методов управления должны развиваться и укрепляться организационно-административные и социально-психологичес-кие методы, повышаться профессионализм и культура их применения.

В условиях рынка экономические методы руководства получат дальнейшее развитие, расширится сфера их действия, будет преодолен формальный хозрасчет, повысится действенность и результативность экономических стимулов, что позволит поставить каждого работника и каждый коллектив в такие экономические условия, при которых появится возможность наиболее полно сочетать личные интересы с общегосударственными. Используя личную экономическую заинтересованность, можно добиться целей, поставленных государством перед той или иной организацией.

Экономические методы выступают в качестве различных способов воздействия руководителей на персонал для достижения поставленных целей. При позитивном использовании экономических методов конечный результат проявляется в хорошем качестве продукции и высокой прибыли. Наоборот, при неправильном использовании экономических законов, их игнорировании или пренебрежении ими можно ожидать низких или негативных результатов (убытки, затоваривание, неплатежи, забастовки, банкротство). В табл. 3 показаны варианты позитивного и негативного воздействия экономических методов управления на предприятии.