2015-01-07

2015-01-07 1333

1333Впервые вопрос о стилях руководства был рассмотрен К. Левиным, который выделил авторитарный, демократический и анархический* стили. Для авторитарного (автократического стиля) стиля характерно централизация власти в руках одного руководителя, требующего, чтобы обо всех делах докладывали только ему. Данному стилю присущи ставка на администрирование и ограниченные контакты с подчиненными. Такой менеджер единолично принимает (или отменяет) решения, не давая возможности проявить инициативу подчиненным.

Для автократа характерны догматизм и стереотипность мышления.

Менеджер, использующий преимущественно демократический стиль, стремится как можно больше вопросов решать коллегиально, систематически информировать подчиненных о положении дел в коллективе, правильно реагировать на критику.

В подготовке к реализации управленческих решений принимают участие все члены коллектива.

Руководство с либеральным (невмешательским) стилем руководства практически не вмешивается в деятельность коллектива, а работникам предоставлена полная самостоятельность, возможность индивидуального и коллективного творчества.

Из имеющегося арсенала средств воздействия на коллектив основное место у либерала занимают уговоры и просьбы.

В конечном итоге все сводится к технологии принятия управленческих решений. В частности менеджер:

- единолично принимает решение и извещает о нем («чистый автократ»);

- «внушает» решение;

- высказывает свои мысли, идеи и предлагает задавать вопросы;

- предлагает пробное решение в качестве опытного образца (модели) для решения;

- раскрывает суть проблемы, дает указания, оценивает предложения, принимает решения («чистый» демократ);

- устанавливает

Показатели экономической оценки, определяемые на основании использования концепции дисконтирования.

Максимальный денежный отток с учетом дисконтирования Чистая текущая стоимость (интегральный экономический эффект). Индекс доходности дисконтированных инвестиций. Внутренняя норма доходности. Срок окупаемости инвестиций с учетом дисконтирования.

К показателям эффективности инвестиционного проекта можно отнести максимальный денежный отток (Cash Outflow), называемый в отечественных источниках потребностью в дополнительном финансировании (ПФ) - это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска.Термин «внешнее финансирование» в отличие от внутреннего предполагает любые источники финансирования (собственные и привлеченные), внешние по отношению к проекту, тогда как внутреннее финансирование осуществляется в процессе реализации проекта за счет получения чистой прибыли и амортизационных отчислений.

Максимальный денежный отток с учетом дисконтирования (потребность в финансировании с учетом дисконта, ДПФ) - максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности. Величина ДПФ показывает минимальный дисконтированный объем внешнего (по отношению к проекту) финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Также при оценке эффективности часто используются:

- Индекс доходности затрат - отношение суммы денежных притоков (накопленных поступлений) к сумме денежных оттоков (накопленным платежам).

- Индекс доходности дисконтированных затрат - отношение суммы дисконтированных денежных притоков к сумме дисконтированных денежных оттоков.

Индексы доходности затрат превышают 1, если и только если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат превышают 1, если и только если для этого потока ЧДД положителен.

NPV, Net Present Value (Чистая текущая стоимость) - это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования другие переводы NPV, Net Present Value: Чистая приведенная стоимость, чистый дисконтированный доход, чистый приведенный эффект.

Метод чистой текущей стоимости (NPV) состоит в следующем.

1. Определяется текущая стоимость затрат (Io), т.е. решается вопрос, сколько инвестиций нужно зарезервировать для проекта.

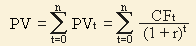

2. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год CF (денежный поток)приводятся к текущей дате.

Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна барьерной ставке (для инвестора ставке альтернативной доходности, для предприятия цене совокупного капитала или через риски). Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта (PV):

3. Текущая стоимость инвестиционных затрат (Io) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость доходов (NPV):

NPV = PV - Io;

NPV показывает чистые доходы или чистые убытки инвестора от помещения денег в проект по сравнению с хранением денег в банке. Если NPV больше 0, то можно считать, что инвестиция приумножит богатство предприятия и инвестицию следует осуществлять. При NPV меньше 0, то значит доходы от предложенной инвестиции недостаточно высоки, чтобы компенсировать риск, присущий данному проекту (или с точки зрения цены капитала не хватит денег на выплату дивидендов и процентов по кредитам) и инвестиционный меморандум должен быть отклонен.

Чистая текущая стоимость (NPV) это один из основных показателей используемых при инвестиционном анализе, но он имеет несколько недостатков и не может быть единственным средством оценки инвестиции. NPV определяет абсолютную величину отдачи от инвестиции, и, скорее всего, чем больше инвестиция, тем больше чистая текущая стоимость. Отсюда, сравнение нескольких инвестиций разного размера с помощью этого показателя невозможно. Кроме этого, NPV не определяет период, через который инвестиция окупится.

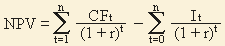

Если капитальные вложения, связанные с предстоящей реализацией проекта, осуществляют в несколько этапов (интервалов), то расчет показателя NPV производят по следующей формуле:

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде;

r - барьерная ставка (ставка дисконтирования);

n - суммарное число периодов (интервалов, шагов) t = 1, 2,..., n (или время действия инвестиции).

Обычно для CFt значение t располагается в пределах от 1 до n; в случае когда CFо > 0 относят к затратным инвестициям (пример: средства выделенные на экологическую программу).

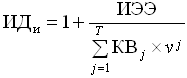

индекс доходности дисконтированных инвестиций (ИДди)равен увеличенному на единицу отношению ИЭЭк накопленному дисконтированному объему инвестиций:

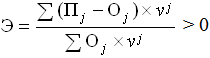

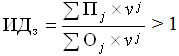

Инвестиционный проект является эффективным, если индекс доходности дисконтированныхзатрат больше единицы. Доказательство этого факта легко осуществить путем преобразования неравенства, при котором достигается эффективность проекта:

Инвестиционный проект является эффективным, если индекс доходности дисконтированныхзатрат больше единицы. Доказательство этого факта легко осуществить путем преобразования неравенства, при котором достигается эффективность проекта:

Раскрывая скобки в числителе и проведя элементарные преобразования, получаем неравенство, доказывающее условие эффективности:

Раскрывая скобки в числителе и проведя элементарные преобразования, получаем неравенство, доказывающее условие эффективности:

При наличии нескольких проектов критерием отбора наиболее привлекательного проекта по этому показателю является условие

ИДдз → max

Инвестиционный проект является эффективным, если индекс доходности дисконтированныхинвестиций больше единицы. Доказательство этого факта очевидно, поскольку если ИЭЭ больше нуля (проект эффективен), то и дробь в формуле больше нуля, а значит, и индекс доходности инвестиций больше единицы. При наличии нескольких проектов критерием отбора наиболее привлекательного проекта по этому показателю, так же как и по индексу доходности затрат, является условие

ИДди → max

Индексы доходности затрат и инвестиций превышают единицу, если и только если для этого потока ЧД положителен.

Внутренняя норма доходности (ВНД, IRR от англ. internal rate of return) — это ставка дисконтирования, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, приведенного (дисконтированного) к сегодняшнему дню.

Экономический смысл внутренней нормы доходности состоит в следующем:

· Характеризует доходность инвестиционного проекта, чем выше IRR, тем выше доходность проекта.

· Это максимальная цена, по которой имеет смысл привлекать ресурсы, чтобы инвестиционный проект остался безубыточным. Например, если инвестиционный проект использует кредит, то при плате за кредит более чем IRR % годовых, проект будет убыточным.

Расчет внутренней нормы доходности: IRR рассчитывается из условия NPV = 0

Показатель эффективности инвестиций внутренняя норма доходности (IRR) имеет три основных недостатка.

Во-первых, по умолчанию предполагается, что положительные денежные потоки реинвестируются по ставке, равной внутренней норме доходности. В случае, если IRR близко к уровню реинвестиций фирмы, то этой проблемы не возникает; когда IRR, особенно привлекательного инвестиционного проекта равен, к примеру 80%, то имеется в виду, что все денежные поступления должны реинвестироваться при ставке 80%. Однако маловероятно, что предприятие обладает ежегодными инвестиционными возможностями, которые обеспечивают рентабельность в 80%. В данной ситуации показатель внутренней нормы доходности (IRR) завышает эффект от инвестиций (в показателе MIRR модифицированная внутренняя норма доходности данная проблема устранена).

Во-вторых, нет возможности определить, сколько принесет денег инвестиция в абсолютных значениях (рублях, долларах).

В-третьих, в ситуации со знакопеременными денежными потоками может рассчитываться несколько значений IRR или возможно определение неправильного значения (в программе " Инвестиционный анализ 1.хх" эта проблема устранена программным способом).

DPP, Discounted Payback Period (Дисконтированный период окупаемости). Другой перевод: Срок окупаемости инвестиций в текущих стоимостях (окупаемость в терминах текущих стоимостей)

Общая формула для расчета DPP, Discounted Payback Period (Дисконтированный период окупаемости) в терминах текущих стоимостях:

ТокТС - срок окупаемости инвестиций в текущих стоимостях (DPP, Discounted Payback Period (Дисконтированный период окупаемости); n - число периодов;

CFt - приток денежных средств в период t; r - барьерная ставка (ставка дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Видоизменяя понятие окупаемости, мы можем получить два дополнительных инструмента анализа инвестиций. Так, показатель окупаемость в терминах текущих стоимостей (его будем кратко называть ТС-окупаемостью Discounted Payback Period, DPP)), также используемый при определении количества временных периодов, требуемых для возмещения инвестиционных расходов, принимает в расчет временную стоимость денег. В то время как при вычислении окупаемости просто суммируются ежегодные денежные поступления для определения того года, в котором они превзойдут первоначальные расходы денежных средств, при вычислении ТС-окупаемости (DPP, Discounted Payback Period (Дисконтированного периода окупаемости) суммируются дисконтированные денежные поступления.

В зависимости от поставленной цели возможно вычисление срока окупаемости инвестиций с различной точностью. На практике часто встречается ситуация, когда в первые периоды происходит отток денежных средств и тогда в правую часть формулы вместо Io ставится сумма дисконтированных денежных оттоков.

8. Система планов предприятия.

Организация планирования на предприятии. Признаки группировки планов предприятия. Взаимосвязь планов предприятия. Задачи стратегического планирования. Функции стратегического планирования на предприятии. Цели текущего планирования. Основные разделы годового плана предприятия. Оперативное планирование.

Весь процесс планирования на предприятии делится на 2 стадии:

1. Разработки стратегии фирмы.

2. Определение тактики.

Разработки стратегии фирмы. Перед началом организации процесса необходимо убедиться в готовности организации к стратегическому планированию. Например, если стратегическое планирование применяется впервые, то нужно начинать плавно. Возможно, в организации происходит слишком много нового, и поэтому нужно временно отложить стратегическое планирование. Важно понять, что стратегическое планирование дает лучший эффект при соблюдении следующих условий:

1. В организации отлажена система управления.

2. Организация имеет отработанные каналы коммуникаций.

3. Организация открыта для новых идей.

4. В организации отсутствует господство бюрократии.

Так как не существует единственно правильного процесса, важно определить что стратегическое планирование подходит для организации. Правильно ли выбран момент? Готов ли менеджмент к процессу? Правильно ли поставлено мышление? Например, если в организации доминируют люди, мыслящие в краткосрочной перспективе, нужно быть осторожным в процессе. Важно объяснить преимущества стратегического планирования. Как уже говорилось, стратегическое планирование – это процесс подготовки к будущему путем рассмотрения вариантов выбора.

Начало организации

Стратегическое планирование начинается с составления плана, то есть перед началом процесса нужно определить последовательность действий. Для организации процесса нужно рассмотреть несколько вопросов.

• Кто будет заниматься стратегическим планированием?

• Что мы предполагаем сделать?

• Как мы это сделаем?

Организация процесса стратегического планирования включает следующие шаги:

• Определение ожиданий и информирование всех вовлеченных в разработку стратегического плана. Какие вопросы должны быть затронуты? Получение от генерального директора или президента четкой формулировки того, что он ожидает от стратегического планирования. Доведение этой информации до сведения всех участников процесса.

• Сбор информации для плана, например, миссия организации на данный момент, основные цели, планы, уже выполненные. Опрос основного управленческого состава и определение ключевых вопросов на будущее.

• Определение цели стратегического плана. Определение периода планирования. В общем случае, времени должно быть достаточно для перевода направленности деятельности организации в нужную сторону. Какая организационная цель плана? Включает ли план всю организацию или только определенные подразделения?

• Достижение соглашения по поводу работы процесса планирования. Определение степени участия групп заинтересованных лиц (stakeholders) в процессе. Подготовка набора шагов, которые будут направлять процесс.

• Завершение формирования комитета планирования. Кто участвует? Кто управляет процессом? Распределение ответственности и определение требований к ресурсам.

Стратегическое планирование приобретает смысл только тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решений и поведения. Цель устанавливает, что организация хочет достичь и когда она хочет получить желаемый результат. Однако метод достижения цели не разрабатывается с такой тщательностью, что может привести к приложению усилий в неправильных направлениях. Чтобы избежать такого рода ошибок, руководство должно разрабатывать конкретные указания по обеспечению достижения целей и налаживать процесс реализации стратегического плана. Центральная идея заключается в согласовании действий по достижению намеченных целей между собой. Для этого используются такие компоненты формального планирования, как тактика, политика, процедуры и правила.

Определение тактики Подобно тому, как руководство вырабатывает краткосрочные цели, согласующиеся с долгосрочными, и облегчающее их достижение, оно также разрабатывает краткосрочные планы для достижения этих целей, поддерживающие долгосрочные планы организации. Такие краткосрочные планы называются тактиками. Характеристики тактических планов:

-Тактика разрабатывается в развитие стратегии.

-Тактика часто вырабатывается на уровне руководства среднего звена, тогда как стратеги почти всегда вырабатывается на высших уровнях руководства.

-Тактика рассчитана на более короткие интервалы времени, чем стратегия.

-Тактические результаты, как правило, легко соотносятся с конкретными действиями и быстро проявляются, тогда как результаты стратегии не могут быть полностью обнаружены в течение нескольких лет.

Оперативные планы – это детальные планы, посвященные решению конкретных вопросов деятельности предприятия в краткосрочном периоде, они имеют узкую направленность, высокую степень детализации и разнообразие используемых методов и приемов.

Действия, которые следует предпринять для стратегических целей, воплощаются в конкретные мероприятия, разрабатываемые по каждой детализированной цели. По каждой цели формируется множество технически осуществимых альтернативных первичных мероприятий, с помощью которых эти цели (в отдельности или в комплексе) могут быть достигнуты. По каждому мероприятию из этого множества определяют требуемые для его реализации ресурсы, а также технико-экономические и социально-экономические характеристики. Эти мероприятия группируют по адресным, дифференцированным и агрегированным целям. Из сформированных множеств альтернативных вариантов выбирают предпочтительные, обеспечивающие достижение заданных целей с максимально возможным вкладом в прибыль с минимальными затратами ресурсов.